Перспективы рынка поставщиков решений для клинических испытаний на основе ИИ:

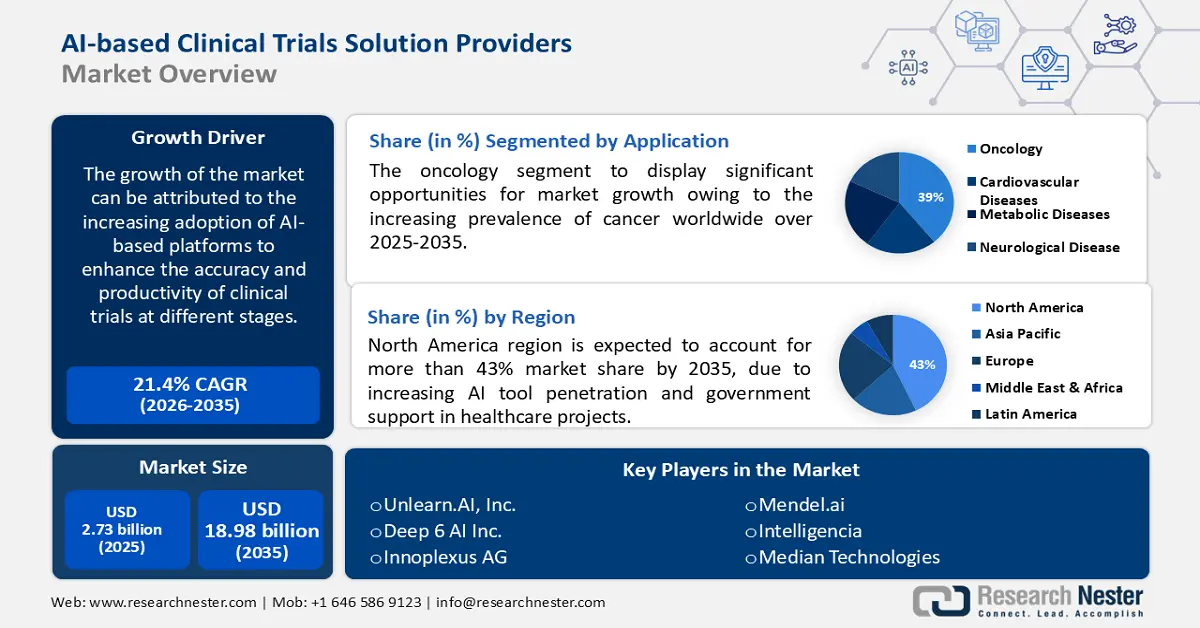

Объем рынка поставщиков решений для клинических исследований на основе ИИ в 2025 году оценивался в 2,73 млрд долларов США и, как ожидается, достигнет 18,98 млрд долларов США к 2035 году, увеличиваясь на уровне около 21,4% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка поставщиков решений для клинических исследований на основе ИИ оценивается в 3,26 млрд долларов США.

Рост рынка обусловлен растущим внедрением платформ на основе искусственного интеллекта для повышения точности и производительности клинических исследований на разных этапах. По данным Всемирной организации здравоохранения (ВОЗ), число новых исследований, зарегистрированных на международных платформах регистрации клинических исследований (МПРКИ), неуклонно растёт.

По мере роста распространенности различных заболеваний возникает потребность в открытии новых лекарственных средств, что начинается с серии испытаний, известных как клинические испытания, в ходе которых потенциальные методы лечения тестируются на добровольцах, чтобы определить, следует ли их одобрять для более широкого применения среди населения в целом. Лечение может быть лекарственным средством, медицинским устройством или биологическим препаратом, таким как вакцина, продукт крови или генная терапия. Однако потенциальные методы лечения сначала должны быть изучены на лабораторных животных, чтобы определить потенциальную токсичность, прежде чем их можно будет опробовать на людях. По мере развития технологий становятся популярными клинические испытания на основе ИИ, в которых искусственный интеллект и технологии больших данных используются для извлечения медицинской информации. Рынок растет из-за распространенности заболеваний плода, таких как рак. Согласно исследованиям, задержки с набором пациентов составляют 85% задержек испытаний препаратов и 30% преждевременных прекращений испытаний. Соответствие пациентов критериям и набор являются двумя важнейшими элементами успеха всего исследования препарата.

Ключ Поставщики решений для клинических испытаний на основе ИИ Сводка рыночной аналитики:

Региональные особенности:

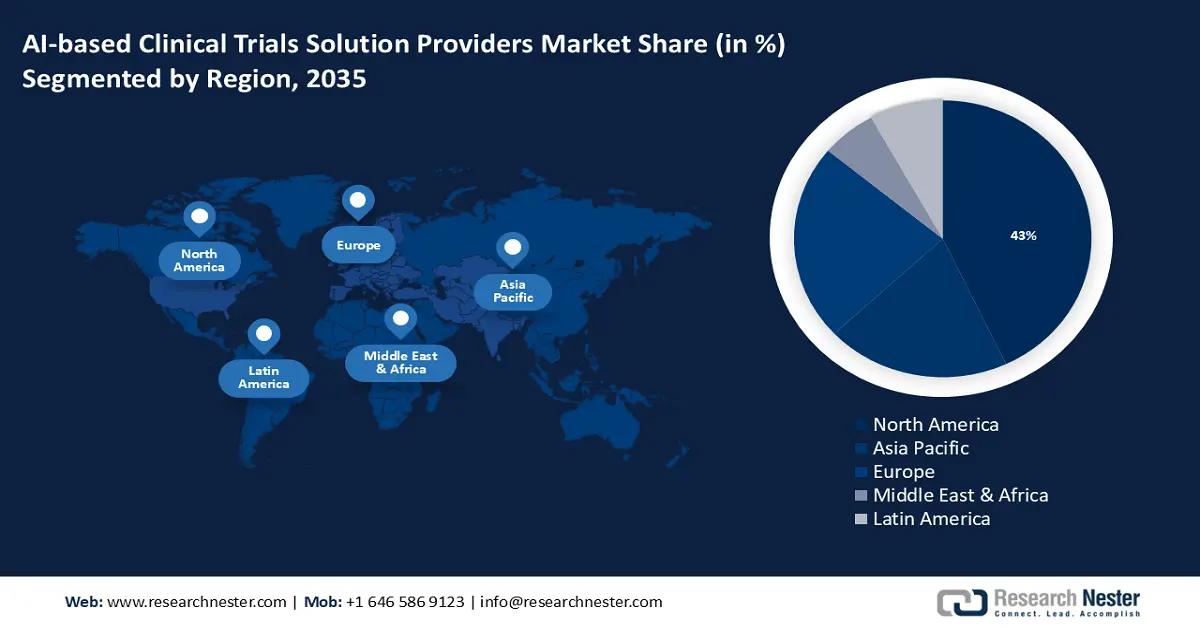

- К 2035 году доля рынка поставщиков решений для клинических исследований на основе ИИ в Северной Америке составит около 43%, что обусловлено ростом проникновения инструментов ИИ и государственной поддержкой проектов в сфере здравоохранения.

- К 2035 году рынок Азиатско-Тихоокеанского региона получит значительную долю выручки благодаря росту числа стартапов на основе ИИ и поддержке инициатив в области ИИ в сфере здравоохранения.

Аналитика сегмента:

- Прогнозируется, что к 2035 году доля сегмента II фазы на рынке поставщиков решений для клинических исследований на основе ИИ составит 46,10%, что обусловлено большим количеством клинических исследований и внедрением инструментов ИИ для получения немедленных результатов в испытания лекарственных препаратов.

- Онкологический сегмент на рынке поставщиков решений для клинических исследований на основе ИИ будет демонстрировать значительный рост в 2026–2035 годах, что обусловлено ростом распространенности рака и увеличением числа испытаний лекарственных препаратов с использованием оборудования на основе ИИ.

Ключевые тенденции роста:

- Расширение использования платформ на основе ИИ для повышения точности и производительности на разных этапах. Растет число клинических испытаний с использованием ИИ, направленных на повышение точности и производительности. Клинические испытания тщательно разрабатываются, проверяются и завершаются, а перед началом должны быть одобрены, что, в свою очередь, требует более высокой точности, которую платформы на основе ИИ легко обеспечивают. По данным Всемирной организации здравоохранения, в 1999 году в Соединенных Штатах Америки было зарегистрировано наибольшее количество испытаний.

- Расширение инициатив государственного и частного секторов

Основные проблемы:

- Строгие правила по всему миру

- Проблемы, связанные с конфиденциальностью

Ключевые игроки:Unlearn.AI, Inc., Saama Technologies, LLC., Antidote Technologies, Inc., Biosymetrics, Pharmaceutical Pipeline Enhancement Strategies, LLC, Deep 6 AI Inc., Innoplexus AG, Mendel.ai, Intelligencia, Median Technologies.

Глобальный Поставщики решений для клинических испытаний на основе ИИ Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 2,73 млрд долларов США

- Объём рынка в 2026 году: 3,26 млрд долларов США

- Прогнозируемый объём рынка: 18,98 млрд долларов США к 2035 году

- Прогноз роста: CAGR 21,4% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 43 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Великобритания, Япония.

- Развивающиеся страны: Китай, Япония, Индия, Южная Корея, Сингапур.

Last updated on : 9 September, 2025

Факторы роста и проблемы рынка поставщиков решений для клинических испытаний на основе ИИ:

Драйверы роста

- Растущее внедрение платформ на основе ИИ для повышения точности и производительности на разных этапах - Наблюдается рост числа клинических испытаний на основе ИИ для повышения точности и производительности. Клинические испытания тщательно разрабатываются, проверяются и завершаются и должны быть одобрены, прежде чем они смогут начаться, что, в свою очередь, требует более высокой точности, которую платформы на основе ИИ могут легко обеспечить. По данным Всемирной организации здравоохранения, в Соединенных Штатах Америки было зарегистрировано наибольшее общее количество испытаний в период с 1999 по 2021 год (157 618), за ними следуют Китай (80 333) и Япония (57 754). Согласно той же статье, из испытаний, отнесенных к категории заболеваний или состояний, 81% были посвящены неинфекционным заболеваниям, 15% - инфекционным, материнским, перинатальным и пищевым состояниям и 4% - травмам.

- Рост заболеваемости раком во всем мире. В мире наблюдается рост числа случаев рака, что напрямую увеличивает потребность в разработке новых лекарственных препаратов и методов лечения. Увеличение числа процедур разработки лекарств приводит к увеличению числа клинических испытаний по всему миру. По данным ВОЗ, ежегодно раком заболевают около 400 000 детей. Наиболее распространенные виды рака различаются в разных странах. Рак шейки матки является наиболее распространенным в 23 странах. Кроме того, рак является одной из основных причин смерти во всем мире: в 2020 году от него умерло почти 10 миллионов человек, или почти каждая шестая смерть.

- Расширение инициатив государственного и частного секторов – Многие правительства мира реализуют инициативы по улучшению условий для клинических испытаний в регионе. Например, правительство Австралии продвигает инициативы, направленные на улучшение условий для клинических испытаний в Австралии, улучшение результатов здравоохранения и стимулирование иностранных инвестиций в страну. Группа по контролю над проектами клинических испытаний (CTPRG), ранее известная как Рабочая группа по юрисдикции клинических испытаний (CTJWG), объединяет старших должностных лиц из департаментов здравоохранения Содружества, штатов и территорий, а также Национального совета по здравоохранению и медицинским исследованиям (NHMRC). Целью этой работы является определение и реализация мер и системных преобразований, которые позволят внедрить оптимизированный и последовательный национальный подход к клиническим испытаниям в Австралии, улучшить результаты здравоохранения и повысить производительность.

- Наличие большого количества зарегистрированных клинических исследований. Ожидается, что большое количество зарегистрированных клинических исследований будет способствовать росту этого рынка в прогнозируемый период. По данным Всемирной организации здравоохранения, в 2021 году во всем мире было проведено 59 964 клинических исследования.

Проблемы

- Строгие правила по всему миру — эти решения предусматривают множество строгих кодексов поведения, которые необходимо соблюдать, и они различаются в разных регионах. Считается, что связанные с ними строгие правила будут препятствовать росту рынка в будущем.

- Проблемы, связанные с конфиденциальностью

- Отсутствие фреймворка для внедрения ИИ

Объем рынка и прогноз поставщиков решений для клинических испытаний на основе ИИ:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

21,4% |

|

Размер рынка базового года (2025) |

2,73 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

18,98 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка поставщиков решений для клинических испытаний на основе ИИ:

Анализ сегмента приложения

Ожидается, что сегмент онкологии займет наибольшую долю рынка в прогнозируемый период благодаря росту распространенности рака во всем мире и увеличению числа испытаний лекарственных препаратов. В 2019 году онкология стала самой популярной областью терапии для клинических исследований, не спонсируемых промышленностью, на долю которой, по оценкам, пришлось 26% всех клинических исследований. В последнее время наблюдается рост числа клинических испытаний лекарственных препаратов в онкологических исследованиях, что, в свою очередь, привело к повышению спроса на оборудование на базе искусственного интеллекта для проведения клинических исследований. Более того, этот рост обусловлен растущим числом участников рынка, выбирающих онкологические симуляторы для предварительных клинических исследований.

Анализ сегмента фазы клинических испытаний

Ожидается, что сегмент фазы II будет занимать самую высокую долю рынка в прогнозируемом периоде. В 2022 году доля рынка фазы II составляла 46,1% благодаря широкому распространению клинических испытаний. Рост сегмента обусловлен растущим использованием инструментов ИИ для получения немедленных результатов испытаний лекарственных препаратов и одновременного сбора данных. Кроме того, ожидается, что сегмент фазы I продемонстрирует самые высокие темпы роста в прогнозируемом периоде. Поскольку фаза I благоприятна для удержания пациентов, более эффективного дизайна исследований и набора пациентов, ожидается рост использования решений на основе ИИ в прогнозируемом периоде.

Наш углубленный анализ мирового рынка включает следующие сегменты:

По применению |

|

По фазе клинических испытаний |

|

Конечным пользователем |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка поставщиков решений для клинических испытаний на основе ИИ:

Обзор рынка Северной Америки

Ожидается, что к 2035 году доля рынка Северной Америки превысит 43% благодаря растущему проникновению инструментов на основе ИИ и активизации государственных инициатив по их внедрению в различные медицинские проекты в регионе. В регионе также растут корпоративные инвестиции в искусственный интеллект (ИИ), что способствует росту рынка в ближайшие годы. Например, в период с 2018 по 2020 год государственные учреждения США потратили 1,9 млрд долларов США на обязательства по предоставлению услуг, связанных с ИИ. Кроме того, многие стартапы, работающие в сфере ИИ, выходят на рынок в этом регионе. Например, BullFrog AI — американский стартап в области ИИ, создавший bfLEAR — платформу ИИ, позволяющую разрабатывать точные лекарства.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион также будет занимать значительную долю выручки благодаря росту числа стартапов, основанных на ИИ. В регионе также растет осведомленность о клинических испытаниях с использованием ИИ. Это обусловлено растущим спросом на инструменты ИИ и государственными программами поддержки, ориентированными на внедрение ИИ в сфере здравоохранения.

Обзор европейского рынка

Ожидается, что в Европе будет наблюдаться значительный рост рынка поставщиков решений для проведения клинических испытаний на базе ИИ в связи с ростом численности пожилых и целевых групп населения в регионе, расширением географических рынков ключевых игроков и активным участием правительственных и некоммерческих организаций.

Участники рынка поставщиков решений для клинических испытаний на основе ИИ:

- Unlearn.AI, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Саама Технологии, ООО.

- Antidote Technologies, Inc.

- Биосимметрия

- «Стратегии улучшения фармацевтического портфеля», ООО

- Deep 6 AI Inc.

- Инноплексус АГ

- Мендель.ай

- Интеллигенция

- Медианные технологии

Последние события

- Компания BioAge начинает вторую фазу испытаний препарата BGE-175, способного обратить вспять процесс старения иммунитета у пожилых людей, для лечения COVID-19.

- AiCure объединится с OncoBay Clinical, контрактной исследовательской организацией, чтобы предоставить спонсорам онкологических исследований масштабируемые данные на основе искусственного интеллекта для улучшения ухода за пациентами и оптимизации разработки лекарственных препаратов.

- Report ID: 3859

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.