VoIPサービス市場の見通し:

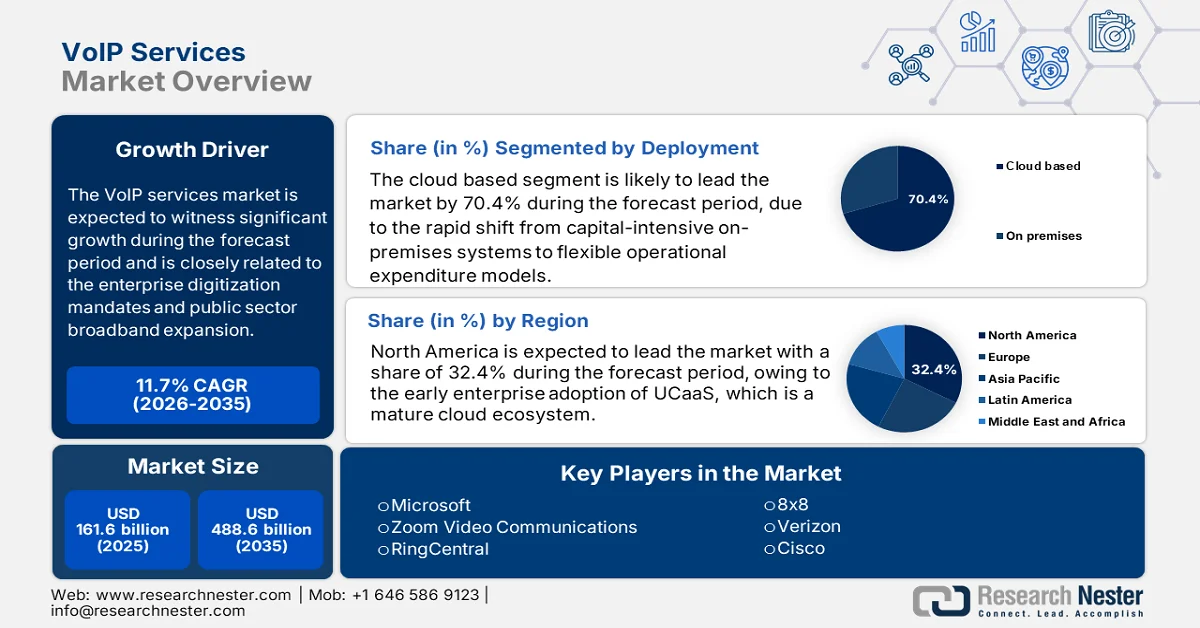

VoIPサービス市場規模は2025年に1,616億米ドルと推定され、2035年末には4,886億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)11.7%で成長が見込まれます。2026年には、VoIPサービスの業界規模は1,805億米ドルに達すると推定されています。

市場の形成は、企業のデジタル化義務化、公共部門のブロードバンド拡大、そしてビジネスコミュニケーションのIPベースインフラへの構造的移行によって進んでいます。政府支援による接続プログラムにより、VoIP導入の対象となる基盤は大幅に拡大しました。2022年12月のITI財団の報告書によると、米国人の98%がブロードバンド接続を利用でき、企業や公共機関におけるIP音声サービスのより広範な導入が可能になっています。さらに、連邦官報の2025年8月のデータによると、通信市場におけるレガシーネットワークへの依存度は低下しており、2024年半ばまでに相互接続されたVoIP加入者数は6,450万件に達しましたが、スイッチドアクセス回線はわずか1,800万件にとどまる見込みです。この移行は、コスト効率、相互運用性、そして長期的な通信インフラの近代化を加速させます。

さらに、レガシー技術とIPベース技術の両方を介した小売音声電話接続と、既存の地域交換事業者の市場シェアの低下が相まって、企業が非既存のVoIPプロバイダーに移行する傾向がさらに強まっています。連邦官報2025年8月号のデータによると、既存の地域交換事業者が有線小売音声接続全体に占める割合は、60%以上から現在では25%に減少しています。この長期的な変化は、企業の音声支出が従来の通信事業者から、競争力のある通信事業者、ケーブル事業者、クラウドベースのサービスアグリゲーターへと移行していることを反映しています。この傾向は、複数拠点を持つ企業や公共機関で特に顕著であり、政府承認の相互接続フレームワーク内で集中型IP音声プラットフォームが運用コストの削減と高い拡張性を実現します。

キー VoIPサービス 市場インサイトの概要:

地域のハイライト:

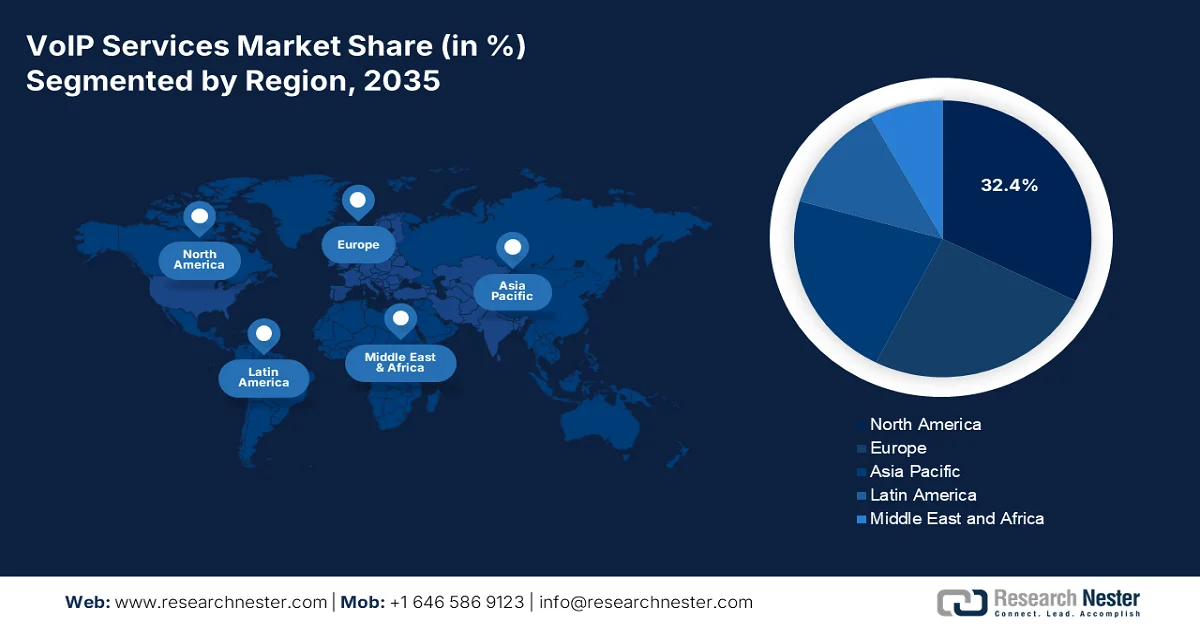

- 北米のVoIPサービス市場は、成熟したクラウドエコシステム内でのUCaaSの早期企業導入と厳格なセキュリティおよびコンプライアンス要件により、2035年までに32.4%のシェアを占めると予測されています。

- アジア太平洋地域は、急速なデジタル化、モバイルファースト人口の拡大、政府支援によるブロードバンドインフラへの多額の投資により、2026年から2035年にかけて11.5%という最も高いCAGRを達成すると予想されています。

セグメント分析:

- VoIPサービス市場では、資本集約型のオンプレミスシステムからハイブリッドワークフォースをサポートするスケーラブルな運用支出モデルへの移行が加速し、クラウドベースのセグメントが2035年までに70.4%のシェアを獲得すると予想されています。

- 大規模企業は、安全で拡張性に優れた統合型コミュニケーションプラットフォームを必要とする複雑なグローバルコミュニケーションニーズに刺激され、2035年まで収益を生み出す主要なセグメントであり続けると予測されています。

主な成長傾向:

- 政府のブロードバンドおよび光ファイバーインフラ支出

- PSTN銅線ネットワークの廃止に関する規制当局の承認

主な課題:

- 規制遵守と相互接続コスト

- セキュリティと詐欺防止

主要プレイヤー: Microsoft (米国)、Zoom Video Communications (米国)、RingCentral (米国)、8x8 (米国)、Verizon (米国)、Cisco (米国)、Vonage (米国)、Dialpad (米国)、Mitel (米国)、Google (米国)、BT Group (英国)、Deutsche Telekom (ドイツ)、Orange Business Services (フランス)、Meta (米国)、NTT (日本)、Singtel (シンガポール)、Telstra (オーストラリア)、Samsung (韓国)、Tata Communications (インド)、Aircel (マレーシア)。

グローバル VoIPサービス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1,616億米ドル

- 2026年の市場規模: 1,805億米ドル

- 予測市場規模: 2035年までに4,886億米ドル

- 成長予測: 11.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに32.4%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、カナダ、中国、日本、英国

- 新興国:インド、韓国、シンガポール、オーストラリア、ドイツ

Last updated on : 23 February, 2026

VoIPサービス市場 - 成長の原動力と課題

成長の原動力

- 政府によるブロードバンドおよび光ファイバーインフラへの支出:ブロードバンドインフラへの公共投資は、エンタープライズグレードのVoIP導入を最も直接的に促進する要因です。大容量光ファイバーと固定無線アクセスは遅延とパケットロスを低減し、VoIPをミッションクリティカルなビジネスコミュニケーションに活用できるようにします。米国電気通信情報局(NTIA)の2025年7月の報告書によると、米国では424億5000万米ドル規模のブロードバンド・エクイティ・アクセスおよび展開プログラムが、企業や公共機関向けの信頼性の高いIP接続の拡大を明確に目的としており、従来の音声サービスからの移行を促進しています。同様に、欧州委員会もデジタル10年計画とコネクティング・ヨーロッパ・ファシリティの下で、企業向けのギガビット接続を目標に多額の投資を行っています。これらのプログラムは、工業団地、医療ネットワーク、物流回廊にわたる高品質IPアクセスを標準化することで、対象VoIPサービス市場を大幅に拡大します。

- PSTN銅線ネットワーク廃止の規制当局による承認:銅線ベースのPSTNインフラ廃止の正式な規制当局による承認により、音声需要は構造的にVoIPへとシフトしています。米国連邦通信委員会(FCC)は大規模な技術移行を承認し、通信事業者がレガシーネットワークを廃止することを許可しました。これにより、利用率が低下し、高額な保守コストが発生することになります。2025年8月に連邦官報に掲載されたデータによると、従来の有線音声接続数は2023年に2,500万を下回る一方で、相互接続されたVoIP加入者数は急増しています。同様の政策は欧州でも見られ、欧州電子通信規約に基づく各国規制当局は、あらゆるIP移行を支持し、高成長のVoIPサービス市場の確保を要求しています。

- ハイブリッドワークを永続的な運用モデルとして:分散型ワークフォースへの移行は、VoIPサービス市場における需要の牽引役となっています。組織は、場所を選ばず、安全で、コラボレーションツールとシームレスに統合された通信システムを必要としています。そのため、クラウドベースのVoIPと統合コミュニケーション・アズ・ア・サービス(UCaaS)への中核的な投資が不可欠です。米国キャリア・インスティテュートが2024年4月に発表したデータによると、リモートワーカーの割合が最も高いコロラド州は37.34%に達し、この需要を牽引しています。プロバイダーにとって、このトレンドは、価値提案を単なる電話サービスから、モビリティチームのコラボレーションと分散型従業員ベースの管理を可能にする堅牢なプラットフォームへと変革します。

課題

- 規制遵守と相互接続コスト:各国固有の複雑な通信規制に対応するには、多大な法的コストがかかります。従来のPSTNネットワークで通話を終端すると、通信事業者間の相互接続料金が発生し、利益率を圧迫します。VoIPサービス市場の主要企業は、これらのコストとコンプライアンスを管理するために、専任の規制チームと独自のIP音声ネットワークを維持しており、SECへの提出書類にも詳細が記載されています。SEC提出書類では、規制コストが継続的な運用上の課題であると指摘されています。

- セキュリティと不正行為防止: VoIPシステムは、通話料不正請求、DDoS攻撃、フィッシングの主要な標的となります。安全なプラットフォームを構築するには、脅威検出と暗号化への継続的な投資が必要です。VoIPサービス市場の主要企業は、二要素認証サービスと、共有テナント型クラウド環境における企業の信頼構築に必要なリソースを示す詳細なセキュリティおよびコンプライアンスセンターを提供しています。

VoIPサービス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

11.7% |

|

基準年市場規模(2025年) |

1,616億ドル |

|

予測年市場規模(2035年) |

4,886億ドル |

|

地域範囲 |

|

VoIPサービス市場のセグメンテーション:

展開セグメント分析

VoIPサービス市場において、クラウドベースが市場を席巻しており、2035年までに70.4%のシェアを占めると予測されています。このセグメントは、資本集約型のオンプレミスシステムから、現代のハイブリッドワークフォースに不可欠な拡張性とリモートアクセス性を提供する柔軟な運用支出モデルへの急速な移行によって牽引されています。さらに、ゼロトラストアーキテクチャなどの取り組みもクラウドの導入を後押ししています。さらに、クラウドベースの導入は、システムアップデートの迅速化、AI駆動型分析とのシームレスな統合、分散ネットワークを介したリアルタイムのデータ共有を可能にし、運用効率と意思決定の向上に貢献します。クラウドセキュリティコンプライアンスとデータレジデンシー機能へのベンダーによる積極的な投資も、規制対象産業や政府機関における導入をさらに促進しています。

企業規模セグメント分析

VoIPサービス市場において、大企業はエンタープライズ規模セグメントの中で最大の収益源となっています。彼らの優位性は、拡張性、セキュリティ、統合性に優れたユニファイドコミュニケーションプラットフォームを求める複雑なグローバルコミュニケーション要件によるものです。これらの組織は、CRMシステム、AI駆動型分析、堅牢なコンタクトセンターソリューションとの高度なVoIP統合に多額の投資を行っています。ユーロスタットの2023年12月のデータによると、クラウド導入は主に大企業で高率になると見込まれており、2023年には77.6%がクラウドサービスを購入すると報告されています。このデータは中小企業を大幅に上回っており、プレミアムで契約価値の高いVoIP導入を促進する上での大企業の重要な役割を反映しています。さらに、大企業はより強力なIT予算と専任の通信チームの恩恵を受け、VoIPプロバイダーとの長期契約を可能にし、グローバルコールルーティング、コンプライアンス監視、事業継続ソリューションなどの高度な機能の導入を加速しています。

サービスセグメント分析

VoIPサービス市場において、 ユニファイド・コミュニケーション・アズ・ア・サービス(UCaaS)は主要なサブセグメントとして位置づけられています。そのリーダーシップは、音声、ビデオメッセージング、コラボレーションツールをシームレスに統合する統合プラットフォームの提供に支えられており、生産性の向上とアプリケーションの無秩序な拡散の抑制を実現しています。2025年5月の連邦通信委員会(FCC)の報告書によると、米国の世帯および中小企業の約95%が100Mbpsのブロードバンドアクセスを利用可能であり、ユニファイド・コミュニケーション機能とエンタープライズグレードの接続性を強化しています。さらに、会議インテリジェンスや自動通話分析などの機能にAIを統合することで、その価値提案がさらに強化されています。さらに、UCaaSは、デバイスや場所を問わず一貫したユーザーエクスペリエンスを実現することで、ハイブリッドワークモデルやリモートワークモデルをサポートし、俊敏性、拡張性、そして集中的なコミュニケーション管理を求める企業にとって最適な選択肢となっています。

当社のVoIP サービス市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

展開 |

|

企業規模 |

|

応用 |

|

エンドユーザー |

|

通話タイプ |

|

サービス |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

VoIPサービス市場 - 地域分析

北米市場の洞察

北米のVoIPサービス市場は圧倒的なシェアを誇っており、2035年までに32.4%のシェアを占めると予測されています。このリーダーシップは、成熟したクラウドエコシステムであるUCaaSの企業による早期導入と、セキュリティとコンプライアンスに対する厳しい要求によって推進されています。主要なトレンドには、会議インテリジェンスと分析のためのAIの統合、組み込み通信のためのCPaaSの増加、ベンダー統合への戦略的シフト(複数のポイントソリューションを単一プラットフォームのUCaaSスイートに置き換えること)などがあります。この需要は、安全なクラウドファースト通信を優先する米国連邦政府のIP近代化指令とカナダのデジタル政府イニシアチブによって強く支えられており、安定した高価値のB2B市場が形成されています。さらに、大手VoIPおよびクラウド通信ベンダーの存在と企業の高額なIT支出が相まって、北米は市場における持続的な優位性と革新的リーダーシップを強化しています。

米国では、小売音声通信のより広範な再編が VoIP サービス市場を牽引しています。連邦通信委員会の 2024 年 6 月のデータによると、米国の小売音声電話サービス接続は 4 億 7,100 万件に達し、相互接続された VoIP 加入者 6,500 万、エンドユーザー交換アクセス回線 1,800 万、モバイル音声加入者 3 億 8,800 万で構成されています。過去 3 年間で、相互接続 VoIP 加入者は年率 1.3% で緩やかに減少しましたが、従来の交換アクセス回線は年率 17.8% で大幅に縮小しており、モバイル音声が 2.8% の CAGR で拡大しているにもかかわらず、VoIP は従来の有線サービスよりも構造的に安定していることが確認されています。さらに、2024 年には 8,300 万件近くの有線小売音声接続がサービス中に記録され、そのうち 5,300 万件はビジネス接続で、3,000 万件は住宅用接続です。このデータは、モバイル サービスからの広範な代替にもかかわらず、信頼性、規制遵守、集中コスト管理が依然として優先される企業、政府、および機関の通信において VoIP が引き続き重要であることを強調しています。

小売音声電話サービス接続(2021~2024年)

年 | モバイル音声サブスクリプション | 相互接続VoIPサブスクリプション | 小売業向けスイッチドアクセスライン |

2021年6月 | 327,225 | 67,118 | 32,471 |

2022年6月 | 366,738 | 68,034 | 27,186 |

2023年6月 | 377,903 | 65,661 | 22,411 |

2024年6月 | 388,286 | 64,523 | 18,052 |

出典: FCC 2024年8月

企業の音声移行に必要なIP接続を提供する全国的な電気通信セクターの規模と投資の集中度は、カナダのVoIPサービス市場を活気づけています。カナダテレコムの2024年6月のレポートで報告されたデータによると、電気通信セクターはカナダのGDPに約810億米ドル貢献し、最大782,000人の雇用を支えており、業界全体でデジタルトランスフォーメーションが進む中で、経済の中核を担う役割を強調しています。さらに、IPベースの音声サービスに対するネットワークの準備状況は高く、全国のモバイルワイヤレスカバレッジは99.7%、高速インターネットカバレッジは93.5%で、企業、政府、および機関ユーザー全体にわたるVoIP導入に好ましい条件が整っています。インフラ投資は引き続き堅調で、電気通信事業者は2023年に114億米ドルの設備投資を行いました。これはセクター収益の17.9%に相当し、米国やオーストラリアを上回る再投資率であり、光ファイバーおよび無線ネットワークの持続的な近代化を反映しています。これらのデータは、カナダ市場が活発に成長していることを示しています。

APAC市場インサイト

アジア太平洋地域のVoIPサービス市場は、2026年から2035年の予測期間において、11.5%という最も高いCAGRを記録すると見込まれています。市場は、急速なデジタル化、モバイルファーストの人口増加、そして政府主導の大規模なインフラ投資によって牽引されています。主な推進要因としては、国営ブロードバンド・イニシアチブ、手頃な価格のスマートフォンの普及、そして業務効率化を追求する中小企業によるクラウド技術の積極的な導入などが挙げられます。主要なトレンドとして、VoIPとスーパーアプリ・エコシステム、そして組み込みコマースや顧客サービスのためのCPaaSとの統合が挙げられます。また、パンデミック後のデジタル化政策に支えられ、教育や遠隔医療といった分野でも需要が高まっています。さらに、市場は依然として多様性に富んでおり、韓国と日本の成熟市場と、高成長で価格に敏感な新興国市場の対比が見られます。

インドのVoIPサービス市場は、規制当局が報告するブロードバンド接続の増加、データ収益化の増加、および従来の音声利用からの段階的な移行によってますます支えられています。PIB 2025年7月データによると、インターネット加入者総数は2025年には9億5,440万人から9億6,910万人に増加し、そのうちブロードバンドユーザーが9億4,410万人を占めており、VoIPの導入に必要なIP対応ベースの拡大を強調しています。また、電話加入者総数は12億人でほぼ横ばいでしたが、有線接続は前年比9.62%増の3,704万件となり、ホスト型VoIPおよびIP-PBXソリューションが一般的に導入されている、信頼性の高い固定接続に対する企業および機関の需要の高まりを反映しています。さらに、従来のモバイル音声利用は縮小を示し、無線加入者は0.15%減少し、データ中心の通信への代替が浮き彫りになりました。したがって、これらの指標は、インドの VoIP 市場が力強い成長を遂げる見込みであることを裏付けています。

インドの通信加入者基盤と市場構造

メトリック | 価値 |

総通信加入者数(無線 + 有線) | 1,200.80百万 |

前年比 | 0.13% |

都市部の加入者 | 6億6,611万 |

地方の加入者 | 5億3469万 |

市場シェア – 民間事業者 | 91.47% |

市場シェア – PSUオペレーター | 8.53% |

全体的なテレ密度 | 85.04% |

都市のテレ密度 | 131.45% |

地方のテレ密度 | 59.06% |

出典: PIB 2025年7月

中国のVoIPサービス市場は、同国のインターネットおよびモバイルデータエコシステムの規模と成熟度に支えられており、IPベースの通信に幅広く信頼性の高い基盤を提供しています。中国インターネットネットワークインフォメーションセンターの2022年2月のデータによると、12月時点で中国のインターネットユーザーは10億3000万人、インターネット普及率は73.0%に達しています。また、ユーザーの99.7%が携帯電話経由でインターネットにアクセスしており、モバイルIP接続の優位性が強調されています。さらに、企業関連の使用パターンもVoIPの需要をさらに押し上げています。数百万人のユーザーがオンラインオフィスアプリケーションを利用しており、これは前年比1億2300万人増です。これは、VoIPがコアコミュニケーション機能として組み込まれているクラウドベースのコラボレーションツールの継続的な採用を反映しています。ネットワークの近代化もサービス品質とスケーラビリティを支えており、IPv6アドレスの割り当ては前年比9.4%増加し、IP音声トラフィックのルーティングと容量の向上を可能にしています。さらに、都市部の利用者が全体の72.4%を占める一方、地方の利用者は2億8,400万人に達しており、大都市圏以外ではネットワーク品質の向上に伴い、継続的な拡大の機会が見込まれています。これらのデータは、市場に対する継続的な需要を示しています。

ヨーロッパ市場の洞察

欧州のVoIPサービス市場は急速に成長しており、デジタル化の推進、統一規制、そしてレガシーインフラの近代化が力強く推進されています。この地域の成長は、EUが掲げる「デジタルの10年」目標によって牽引されています。この目標は、主要な公共サービスをすべてオンラインで利用可能にすること、そしてEU企業がクラウド/AIサービスを利用することを義務付けています。この政策枠組みにより、VoIPやUCaaSを含むクラウド通信に対する構造化されたトップダウンの需要が創出されています。主なトレンドとしては、GDPRに準拠した安全なプラットフォームへの注力、ヘルスケア分野におけるイニシアチブを通じた導入の増加、そしてスタンドアロンの電話サービスよりも統合されたUCaaSスイートへの需要の高まりなどが挙げられます。また、クラウドサービスへの進出を進める強力な地域通信事業者の存在により、競争は激化しています。

企業のクラウド移行とクラウドベースのサービス提供に対する公共部門の継続的な支出は、英国における VoIP サービス市場を推進しています。 2024 年 12 月の Computing データによると、約 16% の組織がクラウドの導入を全面的に進めており、66% が今後 2 年以内にすべての業務をクラウドに移行する予定で、74% がクラウド予算の増額を計画しており、クラウドホスト型通信サービスの需要が短期的に拡大することを示しています。 この移行は、公共調達によって大きく後押しされています。 さらに、英国政府は、公共機関全体のクラウド計画、移行、運用サポートを加速するために、Crown Commercial Service (CCS) G-Cloud 14 フレームワークの下で最大 10 億ポンドを授与しています。 さらに、公共機関は、より広範なクラウド移行と並行して、従来の電話システムを近代化しています。 クラウドの導入の増加により、VoIP サービスはデフォルトのエンタープライズ音声ソリューションとして位置付けられ、需要を促進しています。

政策主導によるIPベースネットワークへの移行、持続的な公共ブロードバンド投資、そして企業クラウド利用の増加が、ドイツのVoIPサービス市場を牽引しています。従来の回線交換型音声接続は減少を続け、固定ネットワークの音声トラフィックは現在、主にIPネットワーク上で伝送されています。さらに、ネットワークの準備は連邦政府の資金援助によって強化されており、ドイツのギガビット戦略の下で、光ファイバーと5Gの展開を加速し、全国的なギガビットカバレッジを目標とする数十億ドル規模の公的支援が約束されています。連邦ネットワーク局(Bundesnetzagentur)の2024年12月のデータによると、ドイツの世帯の76%以上がギガビット対応の固定ブロードバンドにアクセスでき、ホスト型およびクラウドベースの音声ソリューションのサービス信頼性が大幅に向上しています。さらに、GTAIの2025年8月のデータによると、2023年にはドイツ企業の70%以上がクラウドコンピューティングサービスを使用しており、これは分散した従業員と複数拠点の運用にわたる企業VoIP導入の重要な促進要因です。そのため、ドイツでは市場が力強く成長しています。

主要なVoIPサービス市場プレーヤー:

- マイクロソフト(米国)

- Zoomビデオコミュニケーションズ(米国)

- リングセントラル(米国)

- 8x8(米国)

- ベライゾン(米国)

- シスコ(米国)

- Vonage(米国)

- ダイヤルパッド(米国)

- ミテル(米国)

- Google(米国)

- BTグループ(英国)

- ドイツテレコム(ドイツ)

- オレンジビジネスサービス(フランス)

- メタ(米国)

- NTT(日本)

- シングテル(シンガポール)

- テルストラ(オーストラリア)

- サムスン(韓国)

- タタ・コミュニケーションズ(インド)

- エアセル(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- マイクロソフトは、エンタープライズグレードの通話機能をユビキタスな生産性向上スイートに深く統合することで、VoIPサービス市場に革命をもたらしました。この戦略は、既存のソフトウェアエコシステムを活用し、シームレスな統合コミュニケーションプラットフォームを提供することで、ビジネスアプリケーションとのバンドルと高度な相互運用性を実現し、導入を促進します。

- Zoom Video Communicationsは、直感的なプラットフォームを活用することで、ビデオ中心のリーダーからVoIPサービス市場の主要プレーヤーへと成長しました。Zoom Phoneをミーティングクライアントに直接統合することで、スムーズなユーザーエクスペリエンスを実現し、ビデオにおけるブランド認知度を活かしてクラウドテレフォニーとユニファイドコミュニケーションの市場シェアを獲得しています。2025年の売上高は4,665,433米ドルでした。

- RisingCentralは、オープンプラットフォーム戦略を特徴とする、VoIPサービス市場におけるピュアプレイリーダーです。堅牢なキャリアグレードのクラウドPBXおよびコンタクトセンターソリューションの提供に注力し、ハードウェアベンダー、MicrosoftやGoogleなどのソフトウェア企業、そしてグローバルキャリアと積極的に提携することで、事業範囲と機能を拡大しています。2024年には、6億1,740万米ドルの売上高を目指しています。

- 8x8は、単一のグローバルスタック上に完全統合されたクラウドコンタクトセンターとユニファイドコミュニケーションプラットフォームを提供することで、VoIPサービス市場に参入しています。同社の戦略的取り組みは、データドリブンなインサイトを持つ企業をターゲットとした詳細な分析とワークフロー統合の提供に注力しており、統合システム全体で顧客と従業員のエクスペリエンスを向上させています。

- Verizonは、その大規模なネットワークインフラストラクチャを活用し、VoIPサービス市場に不可欠な基盤を提供しています。その戦略的取り組みは、安全で信頼性の高いNaaS(Network as a Service)とクラウド通信プラットフォームを組み合わせ、プライベートバックボーンにおけるセキュリティ、サービス品質、そしてグローバルな拡張性を重視したソリューションを大企業向けに提供しています。

以下は、世界の VoIP サービス市場で活動している主要企業の一覧です。

世界のVoIPサービス市場は、通信事業者、専門ソフトウェアプロバイダー、そしてユニファイドコミュニケーションベンダーが参入し、非常に細分化されています。競争は主に、信頼性、機能統合、そしてクラウドベースのソリューションを軸に展開されています。主要な戦略的取り組みとしては、AIを活用した通話分析強化やバーチャルアシスタント、そしてビジネスワークフローへのコミュニケーションの組み込みを目的とした戦略的パートナーシップの構築など、CPaaSへの積極的な進出が挙げられます。主要プレーヤーは、技術優位性と規模の拡大を目指して買収を進める一方で、セキュリティとコンプライアンスの面でも積極的に競争し、レガシーPBXシステムからの移行を目指す企業顧客を獲得しようとしています。例えば、2025年2月には、Oliva CapitalがVoIP.msのマネジメントバイアウトを発表し、成長へのコミットメントを強化し、Fondactionを株主として迎え入れました。

VoIPサービス市場の企業概要:

最近の動向

- 2025 年 9 月、ユニファイド コミュニケーションおよび VoIP テクノロジーのリーダーであるClearlyIP は、 Sherweb から Pulsar360 を買収しました。これは、製品の専門知識と両社の長期的な成長機会を一致させる戦略的な動きを示しています。

- 2025年8月、 Sangoma Technologies Corporationは子会社VoIP Supply, LLCの売却完了を発表しました。この取引は、Sangomaがポートフォリオの簡素化とコア事業分野への注力強化に向けて継続的に進めている戦略的取り組みにおける重要なマイルストーンとなります。

- 2024年11月、音声通信ソリューションのリーダーであるSimpleVoIPは、ホスト型VoIPサービスの全国プロバイダーであるM2S VoIPの買収を発表しました。この買収により、M2S VoIPの堅牢なインフラストラクチャ、強固な顧客関係、確立された代理店および再販業者プログラムを統合することで、SimpleVoIPのポートフォリオが強化され、米国およびカナダの企業の進化するニーズにSimpleVoIPがより適切に対応できるようになります。

- Report ID: 3298

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。