紫外線消毒装置市場の展望:

UV消毒装置市場の規模は、2025年には51億米ドルと評価され、2035年には143億米ドルに達すると予測されており、2026年から2035年の予測期間中に年平均成長率(CAGR)10.9%で成長すると見込まれています。2026年におけるUV消毒装置業界の規模は、56億米ドルと推定されています。

UV消毒装置市場は、自治体の水道処理、医療インフラ、産業衛生システムにおける公衆衛生要件の強化によって支えられています。米国環境保護庁(EPA)は、安全飲料水法および長期2強化表面水処理規則に基づき微生物制御基準の施行を継続しており、これにより自治体の水道事業におけるクリプトスポリジウム制御のための紫外線処理システムの導入が増加しました。米国国立医学図書館(NLM)が2023年3月に発表した調査によると、世界中で毎年約170万件の医療関連感染症が発生しており、病院や長期療養施設が環境消毒プロトコルを強化する必要性が高まっています。UV室内消毒システムは、多剤耐性菌が依然として懸念される医療環境において、補助的な感染制御ツールとしてますます評価されています。

さらに、廃水処理に関しては、Policy Circleが2022年4月に発表した報告書によると、米国では毎日約320億ガロンの廃水が処理されており、化学残留物を残さずに微生物汚染を低減できる三次消毒システムの調達ニーズが継続的に高まっています。食品加工や医薬品製造においても産業需要が増加しており、規制当局は生産環境全体で検証済みの衛生手順と低いバイオバーデンレベルを求めています。産業分野内では、半導体製造、ライフサイエンス、飲料製造施設が、微生物制御とプロセス安定性のために紫外線処理を日常的に導入している高純度水システムへの投資を増やしています。したがって、公共インフラの近代化、水の再利用プログラム、病院内感染削減イニシアチブは、自治体や機関の調達チャネル全体において、紫外線消毒装置サプライヤーの主要な需要促進要因であり続けると予想されます。

キー 紫外線消毒装置 市場インサイトの概要:

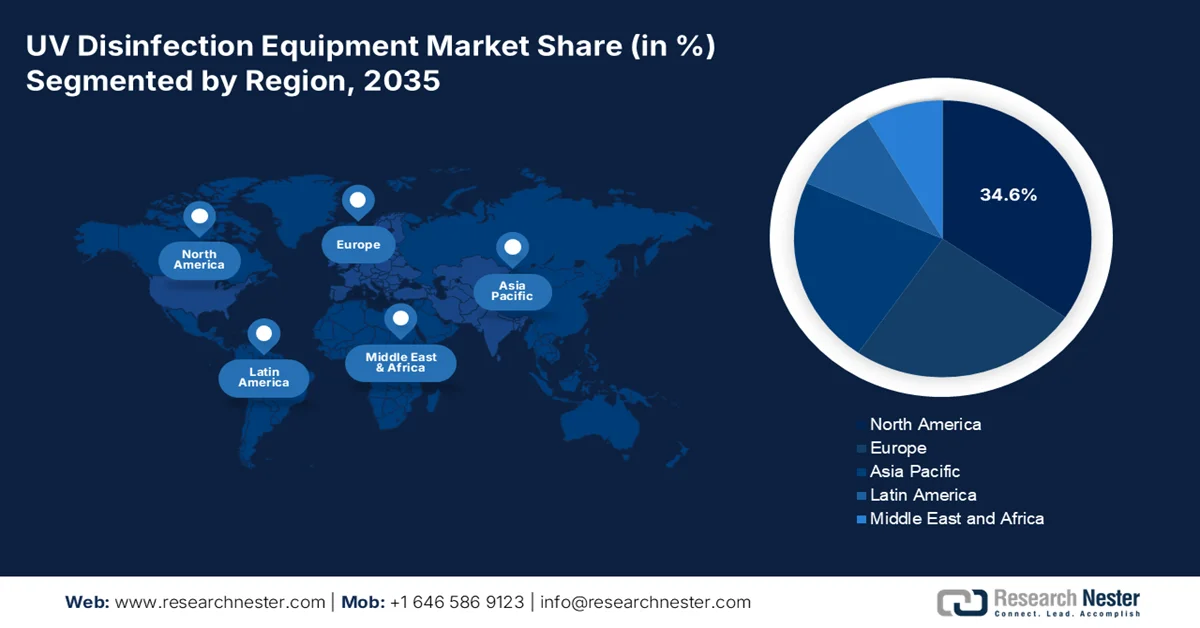

地域の注目ポイント:

- 北米の紫外線消毒装置市場は、厳格な飲料水規制と老朽化した水道インフラの改修ニーズに後押しされ、2035年までに収益シェアの34.6%を占めると予測されている。

- アジア太平洋地域は、急速な都市化、産業成長、そして各国における環境規制の強化を背景に、2026年から2035年にかけて市場が急速に拡大すると予測されている。

セグメント分析:

- UV消毒装置市場において、UVランプのサブセグメントは、継続的な監視と自動安全制御による運用効率の向上を背景に、2035年までに39.6%のシェアを獲得すると予測されている。

- 水処理および廃水処理のサブセグメントは、有害な化学物質を使用せずに病原体を不活化する必要性の高まりに支えられ、2026年から2035年にかけて市場における優位性を維持すると予想されます。

主な成長トレンド:

- 政府の水道インフラ整備プログラムの拡大

- 医療関連感染症(HAI)対策費の増加

主な課題:

- パフォーマンスの不確実性

- UV-C LEDの効率における技術的な限界

主要企業: Xylem Inc.、Aquafine Corporation、Calgon Carbon Corporation、Halma plc、SUEZ Water Technologies & Solutions、ProMinent GmbH、Heraeus Holding GmbH、株式会社クラレ、株式会社東芝、Philips Lighting (Signify NV)、Aquionics、Atlantic Ultraviolet Corporation、Xenex Disinfection Services、Seoul Viosys Co., Ltd.、Clancy Environmental、Evoqua Water Technologies、UV Light Technology、De Nora、Nuvonic、Tekna。

グローバル 紫外線消毒装置 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 51億米ドル

- 2026年の市場規模: 56億米ドル

- 予測市場規模: 2035年までに143億米ドル

- 成長予測:年平均成長率10.9%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに34.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、カナダ

- 新興国:インド、インドネシア、マレーシア、シンガポール、韓国

Last updated on : 29 May, 2026

紫外線消毒装置市場 - 成長促進要因と課題

成長の原動力

- 政府の水道インフラ整備プログラムの拡大:飲料水および下水インフラへの公的投資は、地方自治体におけるUV消毒装置の主要な需要要因となっています。米国では、超党派インフラ法により、環境保護庁(EPA)の水道インフラ整備プログラムに500億ドル以上が割り当てられました(EPA 2026年4月のデータによる)。これには、飲料水処理および下水再利用システムのアップグレードが含まれます。水道事業者は、化学消毒剤の副生成物を抑えつつ微生物汚染を低減するよう圧力を受けているため、三次処理段階でUVシステムが指定されるケースが増えています。ヨーロッパとアジアも、国家的な衛生および再生水プログラムを通じて同様の近代化の道をたどっています。政府が気候変動に強い水処理設備と、都市インフラプロジェクトにおけるより厳格な公衆衛生基準を優先するにつれて、UV消毒装置の需要はさらに高まることが予想されます。

- 医療関連感染症(HAI)対策への支出増加:医療システムは、医療関連感染症や抗菌薬耐性病原体を減らすために、自動消毒システムへの投資を増やしています。米国疾病対策センター(CDC)の2026年1月のデータによると、米国の入院患者の約31人に1人が、毎日少なくとも1つの医療関連感染症にかかっています。そのため、病院は、特に集中治療室や手術室において、UV-C室内消毒システムを感染予防プロトコルに組み込んでいます。世界保健機関(WHO)は、世界中で毎年数億人の患者が医療関連感染症にかかっていると推定しており、医療調達機関は、補完的な環境消毒技術を導入するよう圧力を受けています。調達は、院内感染率の測定可能な削減と業務効率目標にますます結びついています。

課題

- 性能の不確実性:紫外線殺菌装置業界は、特にUV-C LED製品において、メーカー間で性能指標にばらつきがあるという問題を抱えています。メーカーによって寿命の数値が異なり、殺菌効果の対数減少を検証するための統一された試験プロトコルも存在しません。このような標準化の欠如は顧客の混乱を招き、購入決定を遅らせています。新規参入企業は、特に数十年にわたる運用データを持つ既存の水銀殺菌技術と競合する場合、製品の主張に対する懐疑心を払拭するために、社内試験、第三者機関による検証、顧客教育に多額の投資を行う必要があります。

- UV-C LEDの効率における技術的限界: UV-C LED技術は急速に進歩しているものの、成熟した水銀ランプと比較して壁面プラグ効率が低いことや、大きな放熱要件など、依然として技術的な課題を抱えています。動作温度が高いとLEDの寿命と出力が低下するため、複雑な熱管理システムが必要となり、設計の複雑さとコストが増加します。エピタキシャル成長チップ構造や熱工学に関する専門知識を持たない新規参入企業は、競争力のある製品の開発に苦労しています。なぜなら、効率はエンドユーザーがUV技術を比較検討する際に評価する総所有コスト(TCO)に直接影響するからです。

紫外線消毒装置市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

10.9% |

|

基準年市場規模(2025年) |

51億米ドル |

|

予測年市場規模(2035年) |

143億米ドル |

|

地域的範囲 |

|

UV消毒装置市場のセグメンテーション:

コンポーネントセグメント分析

コンポーネントセグメントの中で、UVランプサブセグメントはUV消毒装置市場を牽引しており、2035年末までに39.6%のシェアを占める見込みです。このセグメントは運用効率を重視しており、UV出力が消毒閾値を下回ると自動洗浄機構やアラーム通知が作動します。NISTの2024年5月のデータによると、254nmランプはDNA破壊に非常に効果的ですが、皮膚や目の損傷を避けるために、多くの場合換気シャフト内など、慎重な配置が必要です。より新しい222nmの遠紫外線(Far UVC)は、人がいる空間ではより安全ですが、オゾンを発生させるため、健康リスクとなる可能性があります。UVセンサーとコントローラーは、波長出力を継続的に監視し、オゾン濃度を検出し、ランプの強度を自動的に調整したり、換気を作動させたりすることで、これらの課題の両方に対処します。これらのスマート制御がなければ、施設は教室やエレベーターに222nmシステムを安全に導入することはできません。つまり、ランプはエネルギーを供給する一方で、センサーとコントローラーは安全な実世界での運用を可能にし、収益シェアを牽引しているのです。

アプリケーションセグメント分析

水処理および廃水処理は、有害な化学物質を使用せずにクリプトスポリジウム、ジアルジア、ウイルスなどの病原体を不活化するという根本的なニーズに支えられ、主要なサブセグメントとなっています。紫外線は微生物の遺伝物質に浸透し、その増殖を阻止することで、下流の利用者と環境を保護します。塩素消毒とは異なり、紫外線消毒は有毒な副生成物を生成せず、化学物質の保管や取り扱いも不要です。都市の飲料水処理場、廃水再利用施設、および工業プロセス用水システムは、紫外線技術に大きく依存しています。その有効性は、廃水の透明度、紫外線強度、照射時間、および反応器の構成によって異なります。水不足と厳しい排水規制が深刻化するにつれ、世界の水処理および廃水処理は、紫外線消毒装置の主要な用途であり続けています。

テクノロジー分野別分析

UV-C LEDは、この技術分野で市場をリードしています。米国国立医学図書館(NLM)が2020年4月に発表した研究によると、UV-C LEDは窒化アルミニウムガリウムをドープした半導体接合部を使用し、最適な抗菌波長に近い265 nm付近でピークを持つ狭帯域UVC(200~280 nm)を放射します。254 nmでしかピークを持たない従来の低圧水銀ランプとは異なり、LEDはUVCの全範囲を提供します。重要な点として、現在140近い国が署名している水銀に関する水俣条約により、水銀蒸気ランプが段階的に廃止され、LEDの普及が直接的に加速しています。UV-C LEDは、より堅牢で柔軟性があり、耐久性があり、瞬時にオン/オフでき、有害廃棄物も発生しないため、環境に優しいです。従来の光源は消毒・殺菌レベルを達成していますが、UV-C LEDは急速に性能差を縮めており、2035年までに市場を席巻するでしょう。

紫外線消毒装置に関する当社の詳細な分析は、以下の項目を含みます。

セグメント | サブセグメント |

テクノロジー |

|

応用 |

|

エンドユーザー |

|

成分 |

|

流量 |

|

販売チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

紫外線消毒装置市場 - 地域別分析

北米市場のインサイト

北米は紫外線消毒装置市場を牽引しており、2035年末までに地域収益の34.6%を占めると予想されています。この地域の成長を牽引しているのは、厳しい飲料水規制と老朽化した水道インフラの改修の必要性です。米国とカナダの自治体水道局は、塩素耐性病原菌に対する化学物質不使用のバリアとして紫外線システムを採用しています。下水処理場では、有害な消毒副生成物を生成せずに排水許可を満たすために、紫外線システムを指定するケースが増えています。医薬品、食品・飲料、電子機器製造などの産業分野では、プロセス用水の純度を確保するために紫外線が求められています。環境規制への対応と運用コストの削減を背景に、水銀ランプからUV-C LED技術への移行が加速しています。分散型紫外線システムは、小規模コミュニティや遠隔地で普及が進んでいます。リアルタイム監視と自動制御は、調達仕様における標準的な要件となっています。

連邦政府による水インフラ近代化への投資の増加と、医療および産業分野における感染予防対策の強化が、米国の市場を形成している。2025年、米国環境保護庁(EPA)は、飲料水および浄水州回転基金を通じて23億6,600万ドル以上を投じ、病原菌削減と水の再利用目標を支援する高度な処理技術を含む、自治体の水システムのアップグレードを行うと発表した。さらに、米国医師会が2025年4月に発表したデータによると、2024年の米国の国民医療費は約4兆9,000億ドルに達し、病院や医療施設が補助的な消毒システムを導入するなど、支出が継続的に増加していることが反映されている。インフラの更新活動の増加と病院の衛生投資の増加は、全国的にUVベースの消毒技術の調達需要を支え続けている。

規制遵守、エネルギー効率、長期的な処理信頼性の向上を目的とした自治体下水処理施設の近代化プロジェクトが、カナダの紫外線消毒装置市場を牽引しています。セントジョン市の2026年のデータによると、ニューブランズウィック州ミリッジビル下水処理施設における紫外線(UV)消毒システムの改修計画は2026年に予定されています。このプロジェクトは、施設の耐用年数を延ばし、エネルギー効率を向上させ、カナダ環境・気候変動省(ECCC)の下水排出基準への準拠を維持することを目的としています。こうした投資は、カナダの自治体全体におけるインフラ更新の広範な傾向を反映しています。さらに、カナダ統計局は、水、下水、その他の環境保護インフラへの設備投資が年間数十億ドルに達し、全国の自治体および産業用途における高度なUV処理システムの調達需要を支えていると報告しています。

アジア太平洋地域の市場インサイト

アジア太平洋地域は、評価対象期間である2026年から2035年にかけて急速に発展すると予測されています。この地域は、急速な都市化、産業成長、そして各国における環境規制の強化によって牽引されています。自治体の上下水道事業体は、より厳しい排水基準を満たし、再利用計画を通じて水不足に対処するために、UV技術を採用しています。電子機器、医薬品、食品・飲料、水産養殖などの産業分野では、プロセス用水や排水処理にUVが必要です。日本と韓国はUV-C LEDの革新をリードしており、インドとインドネシアは農村部の飲料水向けに費用対効果の高い分散型システムに注力しています。バラスト水処理規制により、シンガポール、マレーシア、中国の主要港湾では需要が高まっています。新たな汚染物質や塩素耐性病原体に対する懸念の高まりが、UVの導入を加速させています。

廃水処理能力、工業用水の再利用、および公衆衛生インフラへの政府投資の増加が、中国の市場を形成しています。カリフォルニア大学バークレー校カリフォルニア中国気候研究所の2026年1月のデータによると、全国の都市下水処理率は97%を超え、紫外線消毒技術が三次処理の基準を満たすためにますます導入されている都市処理システムの継続的なアップグレードを反映しています。さらに、汚染対策および水インフラプロジェクトへの大規模な支出。工業生産の増加、より厳格な廃水排出基準、および主要省における再生水プログラムの拡大は、中国における高度な紫外線消毒システムの長期的な調達需要を支え続けています。

中国の主要経済・環境指標(2024年)

インジケータ | 2024年のデータ |

総水使用量 | 5925億立方メートル |

環境および生態系における水利用の増加 | 前年比7.8%増 |

地表水質基準への準拠 | 監視対象セクションの90.4%がグレードI~IIIの品質を達成しました。 |

インフラ投資の成長 | 前年比4.4%増 |

ハイテク産業への投資 | 前年比8.0%増 |

コンピュータ・電子機器製造業の成長 | 前年比11.8%増 |

クリーンエネルギー発電 | 3兆7126億kWh、前年同期比16.4%増 |

GDP当たりの炭素排出量 | 前年同期比3.4%減 |

都市化率 | 67.0% |

固定資産投資 | 52兆916億元、前年同期比3.1%増 |

出典:中華人民共和国 2025年2月

日本の紫外線消毒装置市場は、2025年の2億4,230万米ドルから2035年末までに4億3,740万米ドルに拡大し、年平均成長率(CAGR)は8.9%になると予測されています。2026年には、市場規模は2億6,050万米ドルに達すると予測されています。この成長は、厳格な国家水安全規制と高い公衆衛生基準によって支えられています。日本の水道法に基づき、当局は微生物学的指標、農薬、有機汚染物質、金属汚染物質など、飲料水の水質を継続的に監視しており、高度な消毒インフラへの継続的な投資を促進しています。OEC 2024のデータによると、日本は世界的に約1億8,600万米ドル相当の紫外線ランプを輸出しており、赤外線および紫外線ランプ部品の主要輸出国の一つとなっています。政府主導の安全対策も、病院、学校、その他の公共施設における紫外線消毒システムの導入を後押ししており、これらの施設では、運営者は全国的に厳格な衛生および病原体管理規制を遵守する必要があります。

欧州市場のインサイト

欧州の紫外線(UV)消毒装置市場は、厳格な飲料水および廃水指令、工業用水再利用義務、水銀含有機器の段階的廃止によって形成されています。ドイツ、フランス、イタリア、スペイン、英国の各自治体は、改正EU飲料水指令および都市廃水処理指令に準拠するため、UVシステムを導入しています。医薬品、飲料製造、マイクロエレクトロニクスなどの産業分野では、プロセス用水および消毒副生成物の制御にUVが求められています。北欧諸国は都市飲料水へのUV導入をリードしており、南欧諸国は農業用水の廃水再利用に注力しています。ロシアおよび東欧諸国では、老朽化したソ連時代の処理施設をUV技術で近代化しています。

廃水処理、近代化、工業用水の再利用、医療衛生インフラへの投資の増加が、ドイツにおける紫外線消毒装置市場を牽引しています。2024年、ドイツ連邦統計局(Destatis)は、水と廃水管理システムへの自治体の投資に支えられ、環境保護対策への公的支出が引き続き増加していると報告しました。さらに、連邦環境省の2026年2月のデータによると、ドイツ国民の97%以上が公共廃水処理施設に接続しており、EUの厳しい水質規制を満たすことができる高度な消毒技術に対する持続的な需要が生まれています。製薬製造、食品加工、公共医療インフラの成長も、事業者が産業用途と自治体用途の両方でエネルギー効率が高く化学物質の使用量が少ない衛生ソリューションに注目していることから、紫外線処理システムの調達を後押ししています。

水質改善、廃水処理、近代化、医療における感染制御インフラへの投資増加が、英国市場を牽引しています。英国政府の2026年2月のデータによると、同国は廃水処理の改善や汚染削減プロジェクトを含む環境インフラのアップグレードのために、水道会社による1,040億ポンドを超える投資計画を発表しました。さらに、OEC 2024のデータによると、英国は4,500万米ドル近くのUVコンポーネントを輸入しており、病院や公共機関における補助消毒コンポーネントの需要を支えています。下水排出管理に対する規制圧力の高まりと、持続可能な低化学物質処理プロセスへの重視の高まりが、自治体および産業部門全体でUV消毒システムの普及を促進しています。

紫外線ランプの輸入データ(2024年)

国 | 金額(百万米ドル) |

ドイツ | 12.4 |

中国 | 11.9 |

ポーランド | 3.92 |

ノルウェー | 2.2 |

インド | 1.46 |

私たち | 1.61 |

出典:OEC 2024

紫外線消毒装置市場の主要プレーヤー:

- ザイレム社(米国)

- アクアファイン・コーポレーション(米国)

- カルゴン・カーボン・コーポレーション(米国)

- ハルマ社(英国)

- スエズ・ウォーター・テクノロジーズ&ソリューションズ(フランス)

- ProMinent GmbH(ドイツ)

- ヘレウス・ホールディングGmbH(ドイツ)

- 株式会社クラレ(日本)

- 東芝株式会社(日本)

- フィリップスライティング(シグニファイNV)(オランダ)

- アクイオニクス(米国)

- アトランティック・ウルトラバイオレット・コーポレーション(米国)

- ゼネックス消毒サービス(米国)

- ソウルバイオシス株式会社(韓国)

- クランシー・エンバイロメンタル(オーストラリア)

- Evoqua Water Technologies (米国)

- UVライトテクノロジー(英国)

- デ・ノーラ(イタリア)

- Nuvonic(アイルランド)

- テクナ(フランス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- Xylem Inc.は、紫外線殺菌装置市場におけるグローバルリーダーであり、Wedecoブランドを通じて、都市下水、飲料水、産業用途向けに高度なソリューションを提供しています。同社は、紫外線リアクターにリアルタイム監視および自動制御システムを統合し、予知保全とエネルギー最適化を実現しています。2024年の同社の総売上高は85億6,200万米ドルでした。

- アクアファイン社は、医薬品、食品・飲料、半導体業界で広く使用されている、高流量・高純度の紫外線殺菌システムを専門としています。市場において、アクアファイン社は、高度なランプ切れ検知機能、可変強度制御、検証済みの照射量モニタリング機能を備えたオーダーメイドソリューションを提供することで、他社との差別化を図っています。

- クラレの子会社であるカルゴンカーボン株式会社は、主にバラスト水処理、飲料水消毒、および高度酸化処理向けの紫外線消毒装置を提供しています。同社は、紫外線センサーデータと流量制御アルゴリズムをシステムに組み込むことで、リアルタイムの水質パラメータに基づいた適応型処理を可能にしています。

- Halma plcは、子会社であるAquionicsやBersonなどを通じて、自治体および産業用途向けの紫外線消毒装置市場における主要企業です。同社は、紫外線強度センサー、温度補償、遠隔測定機能を密閉型反応器に統合する技術を先駆的に開発しました。2024年の売上高は28億6,000万米ドルでした。

- SUEZ Water Technologies & Solutionsは、飲料水、廃水再利用、海洋用途向けに包括的なUV消毒ソリューションを提供しています。UV消毒装置市場において、SUEZはリアルタイムのUV透過率と流量データを制御プラットフォームに組み込み、閉ループによる照射量制御と遠隔アラーム管理を実現しています。

世界の紫外線殺菌装置市場で事業を展開する主要企業のリストは以下のとおりです。

世界の紫外線殺菌装置市場は、医療、自治体、産業分野における水、空気、表面の衛生に対する需要の高まりを背景に、非常に競争が激しい。主要企業は、合併・買収、UV-C LEDの技術革新、高度なリアクター設計、新興経済国への地理的拡大といった戦略的イニシアチブを積極的に推進している。例えば、2024年4月には、UV Light Technology社がDaro Group Limited社に買収されたと発表している。自治体の水道局との提携や、リアルタイム監視のためのIoTの統合は、一般的な差別化要因となっている。企業はまた、環境規制を遵守するために、エネルギー効率の高い水銀フリーの紫外線システムにも注力している。北米、ヨーロッパ、アジア太平洋地域のメーカー間では激しい競争が繰り広げられており、それぞれがコストリーダーシップや製品差別化を武器にしている。

市場における企業動向:

最近の動向

- 2026年1月、デ・ノラ社は、実証済みの性能、エネルギー効率、コンパクトな設計、安全な操作性を備えた、高度な化学物質不使用の飲料水消毒システムであるSentinel® UVシステムを発表しました。

- 2025年9月、 Nuvonic社は水処理プロセスを強化するために設計された3つの革新的なUVソリューションを発表しました。これらのUVソリューションは、水処理会社に対し、効率的かつ費用対効果の高い遠隔監視方法を提供します。また、都市下水処理、UVシステム、飲料水用UVシステムの性能検証にも対応します。

- 2025年7月、テクナは最先端の紫外線消毒技術であるAvaUVを開発したと発表しました。開発期間を半分に短縮することで、人々の安全を守るための技術を提供します。

- Report ID: 8511

- Published Date: May 29, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。