圧力制御機器市場の見通し:

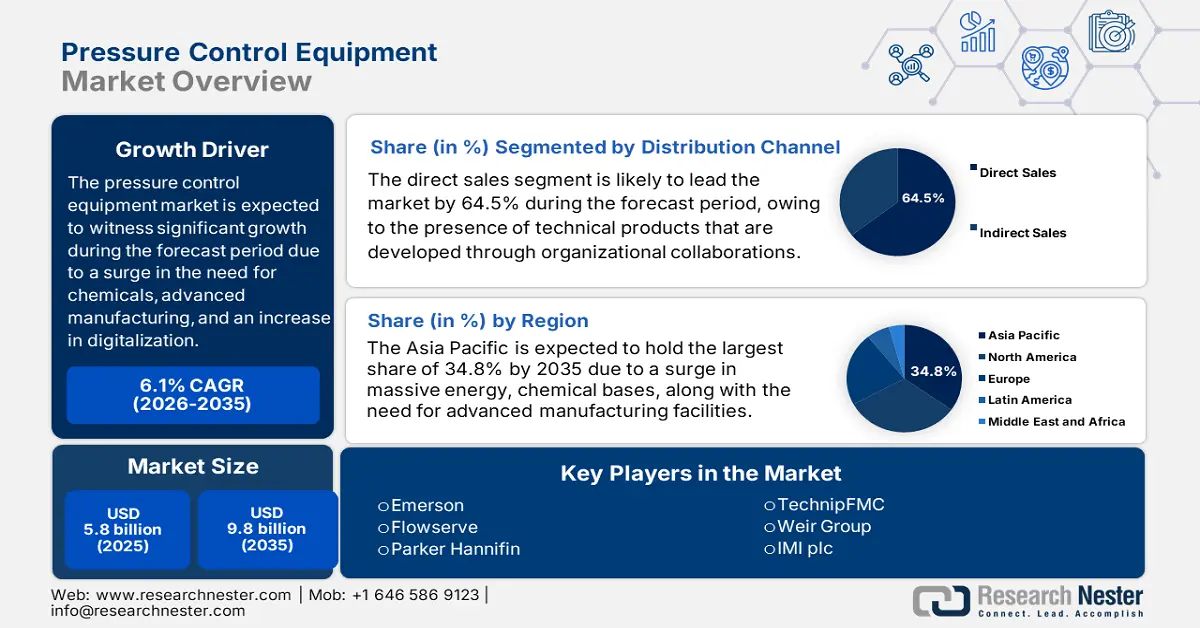

圧力制御装置市場規模は2025年に58億米ドルを超え、2035年末までに98億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)6.1%で成長します。2026年には、圧力制御装置の業界規模は61億米ドルに達すると推定されています。

世界の圧力制御機器市場は、高度な製造業、化学薬品、石油、ガスの需要増加、デジタル化の進展、厳格な安全規制の存在に支えられ、着実な成長と発展を遂げています。国際エネルギーフォーラムが2024年6月に発表した公式統計によると、コストと需要インフレに基づいて適切な供給を確保するため、石油とガスの上流部門の年間設備投資は2030年末までに22%増加すると予測されています。さらに、2025年から2030年の間に4.3兆米ドルの多額の投資が行われると見込まれています。一方、設備投資要件の増加は、2023年現在1億300万バレル/日から2030年までに1億1,000万バレル/日に近づくまで増加する石油需要を観測する見通しに基づいています。さらに、さまざまなセクターで石油の需要が継続しており、これが世界的に市場全体にプラスの影響を与えています。

セクター別国際石油需要の伸び(2021~2024年)

年 | 道路輸送(mb/日) | 航空・海運(mb/d) | 原料(mb/d) | その他のセクター(mb/d) |

2021 | 2.9 | 0.8 | 0.7 | 1.0 |

2022 | 1.1 | 1.0 | -0.1 | 0.5 |

2023 | 0.1 | 0.9 | 0.6 | 0.2 |

2024 | - | 0.4 | 0.4 | -0.1 |

出典: IEA

さらに、モノのインターネット(IoT)とデジタル化の統合、環境の持続可能性、高圧システムの需要の増加、ライフサイクルサービス契約、国際的なエネルギー多様化といった側面もあります。NLMが2023年4月に発表した記事によると、世界では毎年20億トンの都市固形廃棄物が発生しており、標準的な環境では約33%が不適切に管理されています。さらに、急速な経済発展、人口増加、都市化の進展により、今後30年間で国際的な廃棄物は70%増加し、2050年末までに年間34億トンの廃棄物が発生すると予測されています。さらに、約20億人が廃棄物収集システムのない場所に居住し、管理されていない投棄場や廃棄物の野焼きに頼ると予想されています。したがって、これらすべての理由から、あらゆる国で市場が繁栄するための大きな需要があります。

キー 圧力制御装置 市場インサイトの概要:

地域のハイライト:

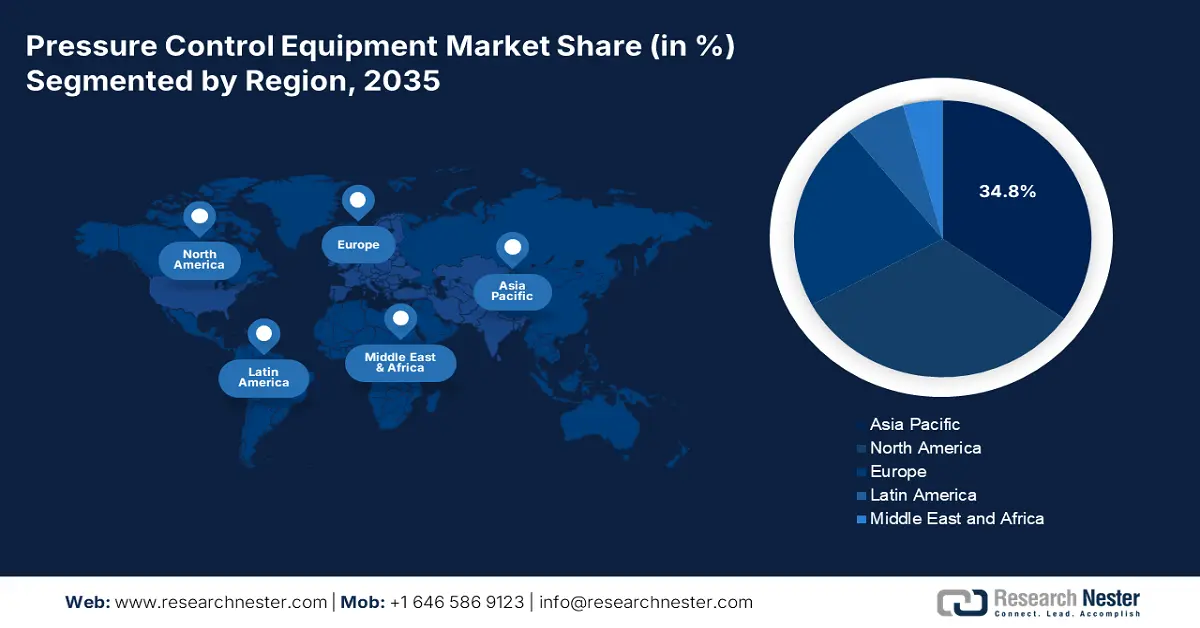

- 圧力制御機器市場におけるアジア太平洋地域は、中国、インド、日本、韓国、東南アジアにわたる大規模なエネルギー、化学、および高度な製造拠点の集中を背景に、2035年までに34.8%のシェアを獲得し、地域のトップの地位を占めると予測されています。

- ヨーロッパは、高圧システムへの多額の投資、旧来の産業資産の近代化、厳格なプロセス安全規制の施行に支えられ、予測期間中に最も急速な成長を記録すると予測されています。

セグメント分析:

- 圧力制御機器市場における直接販売部門は、メーカーとエンドユーザーの緊密な連携を必要とする高度な技術と安全性が重要視される機器への積極的な採用により、2035年までに64.5%のシェアを占め、流通チャネルの大部分を占めると予測されています。

- 石油・ガス最終用途産業分野は、高圧環境での運用上の安全性と効率性を高めるための圧力制御システムへの重要な依存により、2035年までに2番目に高いシェアを確保すると予想されています。

主な成長傾向:

- 化学設備の増加

- 高度な製造業に焦点を当てる

主な課題:

- 資本投資要件の増加

- 石油・ガス費用の変動

主要プレーヤー:シュルンベルジェ (米国)、ベーカー・ヒューズ (米国)、ハリバートン (米国)、ウェザーフォード・インターナショナル (米国)、ナショナル・オイルウェル・バーコ (米国)、エマーソン (米国)、フローサーブ (米国)、パーカー・ハネフィン (米国)、テクニップFMC (英国)、ウィアー・グループ (英国)、IMI plc (英国)、サムソン AG (ドイツ)、KSB (ドイツ)、横河電機 (日本)、アズビル株式会社 (日本)、富士電機 (日本)、現代重工業 (韓国)、斗山エナビリティ (韓国)、L&T バルブ (インド)、ユニメック・グループ (マレーシア)。

グローバル 圧力制御装置 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 58億米ドル

- 2026年の市場規模: 61億米ドル

- 予測市場規模: 2035年までに98億米ドル

- 成長予測: 6.1% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに34.8%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:米国、中国、ドイツ、日本、韓国

- 新興国:インド、ポーランド、ベトナム、インドネシア、サウジアラビア

Last updated on : 14 January, 2026

圧力制御機器市場 - 成長要因と課題

成長の原動力

- 化学機器の増加:世界的な規制当局の存在により、厳格な安全基準と坑井管理基準が義務付けられ、圧力制御装置市場の認証が促進されています。例えば、2025年10月のIBEF(国際産業環境フォーラム)によると、インドは世界の染料中間体および染料生産量の16~18%を占めており、一方で、インドの着色剤セクターは約15%の国際市場シェアを持つ重要なプレーヤーとして台頭しています。したがって、これは機器システムの開発に適した基準と規制を示しています。さらに、さまざまな業界で圧力を徹底的に測定・検査するための機器システムのサプライチェーンが整備されていることも、世界的な市場需要を促進するもう一つの要因です。

2023 圧力を測定またはチェックするための機器の輸出入

コンポーネント | 輸出(米ドル) | 輸入(米ドル) |

ドイツ | 24億 | 12億 |

私たち | 18億 | 18億 |

中国 | 14億 | 10億 |

グローバル貿易評価 | 116億 | |

世界貿易シェア | 0.051% | |

製品の複雑さ | 1.1 | |

輸出の伸び | 6.9% | |

出典: OEC

- 先進製造業への注力:クリーンルームと半導体セクターの存在により、GaAsウェーハ生産やその他の革新的な材料に対する正確で標準化された圧力制御が求められており、これが世界的に市場にプラスの影響を与えています。2026年1月にPIB政府が発表した政府データによると、半導体チップ設計は主要な価値創造ドライバーの1つと考えられており、実質的に付加価値の50%、部品費の20%から50%、ファブレス産業を通じた国際半導体売上高の30%から35%に貢献しています。さらに、2026年1月の半導体組織の記事によると、世界の半導体セクターの売上高は2025年時点で753億米ドルに達し、2024年時点の総額580億米ドルと比較して29.8%増加しており、市場の露出を高めるのに適しています。

- 持続可能性投資の急増:行政プログラムの存在により、資金配分と投資開始に重点が置かれ、国際市場を急成長させています。例えば、2025年1月のCEFIC(欧州化学工業連盟)のデータレポートによると、欧州の化学産業は2023年時点で売上高が約6,550億ユーロ、付加価値が約1,650億ユーロに達すると予想されています。さらに、化学産業は国内総売上高の5%から7%を占め、120万人以上の直接雇用機会(間接雇用の3~5倍)を創出しています。また、31,000の組織からなる密集したネットワークを形成しており、そのうち97%が中小企業(SME)であることから、市場全体にとって大きな成長機会が示唆されています。

課題

- 資本投資要件の増加:圧力制御装置市場におけるシステム(防噴装置、高圧バルブ、制御ヘッドなど)は、設計、製造、認証取得のために多額の先行投資を必要とします。特に高度なアセンブリのコストは高額であるため、予算が限られている小規模事業者や化学工場では導入が制限されています。調達に加えて、ライフサイクルコストには検査、試験、API、ISO、OSHAなどの国際規格への準拠などが含まれており、財務リソースをさらに圧迫します。この課題は新興市場でさらに深刻化しており、企業は長期的な安全投資よりも短期的なコスト削減を優先する傾向があります。その結果、資金調達や政府補助金へのアクセスが限られている地域では、市場浸透が遅れています。

- 石油・ガス費用の変動性:市場は石油・ガス探査と密接に結びついており、世界的な価格変動に非常に敏感です。原油価格が下落すると、探査予算が縮小し、掘削リグ、坑口、および関連する圧力制御システムへの投資が延期されます。この周期的な性質は、需要の不均衡と予測不可能な収益源に直面するメーカーにとって不確実性をもたらします。例えば、原油価格が低迷すると、高圧機器が最も重要となる海洋深層水プロジェクトは延期または中止されることがよくあります。逆に、価格高騰は急激な需要の急増を引き起こし、サプライチェーンに負担をかけ、リードタイムを延長させる可能性があります。この変動性は、生産者とサービスプロバイダーの両方にとって戦略計画を複雑化し、安定した成長軌道を維持することを困難にしています。

圧力制御機器市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.1% |

|

基準年市場規模(2025年) |

58億ドル |

|

予測年市場規模(2035年) |

98億ドル |

|

地域範囲 |

|

圧力制御機器市場のセグメンテーション:

流通チャネルセグメント分析

流通チャネルの一部である直接販売セグメントは、2035年末までに圧力制御機器市場において64.5%という最大のシェアを占めると予想されています。このセグメントの成長は、防噴装置、バルブ、コントロールヘッドなどの高度な技術を要する製品がメーカーとエンドユーザーとの緊密な連携を必要とすることから、その選好度によって大きく推進されています。直接販売によって、石油・ガス、石油化学、先進製造業など、厳格な安全性と運用基準を満たす機器の仕様が確保されます。メーカーは、厳格な規制が適用される業界では不可欠な、カスタマイズされたソリューション、ライフサイクルサービス契約、コンプライアンスサポートを提供するために直接販売を活用しています。さらに、直接販売によって企業は顧客との長期的な関係を構築し、トレーニング、認証、予知保全サービスを提供できるようになります。

最終用途産業セグメント分析

最終用途産業に基づくと、予測期間中に市場の石油・ガス部門が2番目に高いシェアを占めると予測されています。この部門の成長は、特に高圧環境における効率、安全性、および壊滅的な故障の克服にとっての重要性によって大きく推進されています。これは、調整器、安全弁、チョーク弁などのデバイスを使用して、処理施設、プラント、井戸での流量を調整するのに非常に適しています。IBEF組織が2025年10月に発表した政府推定によると、インドは6,470万トンの石油ベース製品を容易に輸出しており、これは同国の堅調な精製能力を反映しているとともに、国際エネルギー市場で注目すべきプレーヤーとしての地位を確立しています。これに関して、連邦予算は2025年までに5億4,600万ルピーの寛大な支援を提供しました。 2つの大きな地下洞窟を石油貯蔵ハブに改造し、それによってこの分野の成長を加速させるために、PNG石油天然ガス省に5,597クローレ(6億4,040万米ドル)を支給した。

圧力定格セグメント分析

規定のタイムラインの終了までに、圧力定格セグメントに属する高圧(10,000~20,000 psi)サブセグメントは、市場で3番目に高いシェアを獲得すると予測されています。このサブセグメントの発展は、深海掘削、シェールガス探査、そして過酷な運転条件に耐えられる機器を必要とする高度な化学プロセスの普及拡大によって大きく推進されています。高圧環境向けに設計された防噴装置、安全弁、そして制御ヘッドは、坑井の健全性を維持し、壊滅的な故障を防ぐために不可欠です。米国安全環境執行局(BSEE)や欧州化学物質庁(ECHA)などの規制機関は、高圧アセンブリに対する厳格な試験と認証を義務付けており、需要をさらに押し上げています。化学業界では、高圧システムは石油化学分解、産業用ガス、そしてガリウムヒ素ウェーハなどの先端材料に不可欠であり、これらの分野では過酷な条件下での精密な制御が不可欠です。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

流通チャネル |

|

最終用途産業 |

|

圧力定格 |

|

応用 |

|

運用フェーズ |

|

成分 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

圧力制御機器市場 - 地域分析

APAC市場インサイト

アジア太平洋地域の圧力制御機器市場は、2035年末までに34.8%という最高のシェアを獲得すると予想されています。この地域の市場の向上は、東南アジア、韓国、インド、日本、中国にある大規模なエネルギー、高度な製造、化学拠点の存在によって大きく推進されています。2024年4月にITIF組織が発表した公式統計によると、中国は世界の化学品生産の44%と資本投資の46%を占めています。さらに、中国は世界の酢酸生産能力の55%、カーボンブラック生産能力のほぼ50%、国際的な二酸化チタン生産能力のほぼ45%を占めています。2022年には、国際化学部門の資本投資の46%が中国に集中し、中国の資本投資シェアは米国の2.8倍と最も高く、市場の成長を促進するのに適しています。

中国では、巨大な石油化学生産能力、半導体ベースの化学処理、産業ガスの存在により、圧力制御機器が大幅に成長しています。2023年12月のIEA機関の記事によると、中国では石油利用が増加しており、これを受けてエタン、液化石油ガス(LPG)、ナフサなどの石油化学原料の需要は平均170万バレル/日に達しています。また、中国は長年にわたり合成繊維とポリマーの輸入国であり、原料として約300万バレル/日を占めており、これは国際石油消費量の3%に相当します。さらに、規制枠組みの計画という側面から、旧来の資産の近代化と認証機器の統合が促進されている一方で、クリーンルームベースのプロセスと材料の進歩もあり、市場への露出を強化するのに適しています。

中国における地域別石油化学製品の成長能力(2019~2024年)

年 | 成長能力(百万トン/年) |

2019 | 1.2 |

2020 | 5.5 |

2021 | 9.3 |

2022 | 10.1 |

2023 | 8.9 |

2024 | 9.3 |

出典: IEA

インドの圧力制御装置市場は、環境基準やプロセス安全への厳格な遵守、化学クラスターの近代化、産業拡大により成長を続けています。さらに、技術導入、よりクリーンなプロセス、製造を支援する政府戦略も、同国の市場拡大の要因となっています。ITAが2024年1月に発表した記事によると、インドの多様な化学品セクターは8万種類以上の製品を網羅し、その市場規模は2,200億米ドルに達しています。さらに、この業界は年間9~12%の成長を続け、2026年末までに3,000億米ドルに達すると予測されています。さらに、特殊化学品産業はセクター全体の成長に大きく貢献すると予測されており、同年までに400億米ドルに達すると見込まれており、市場の発展に明るい見通しをもたらしています。

ヨーロッパ市場の洞察

欧州の圧力制御機器市場は、予測期間中に最も急速に成長する地域になると予想されています。この地域の市場発展は、先進的な製造、エネルギー、化学製品における高圧システムへの潤沢な投資、既存資産の近代化、そして厳格なプロセス安全規制によるサポートによって大きく推進されています。2023年3月に欧州環境機関が実施した業界検証済みの分析によると、この地域の生産量は2億7,100万トン、消費量は2億8,900万トンでした。さらに、この地域の化学品売上高全体の評価額は、3,630億ユーロから4,990億ユーロへと38%増加しました。さらに、化学物質の多様性という点では、26,600種類以上の化学物質が地域のREACH規則に登録されており、市場全体の成長機会を生み出しています。

ドイツの圧力制御機器市場は、プロセスインフラの持続的な近代化、厳格な安全基準、そして巨大な化学基盤の存在により、ますます注目を集めています。GTAIが2024年10月に発表したデータレポートによると、ドイツの化学市場規模は2,250億ユーロで、世界第4位とされています。さらに、過去60年間で、毎年平均名目5.0%の増加を記録しており、化学産業の活性化にプラスの影響を与えています。また、ドイツは中小企業が圧倒的に多く、収益シェアは59%を占めています。さらに、2023年時点でシェア33%を占めるドイツの化学産業は、地域全体との役割を容易に統合しており、市場の活性化に適しています。

ドイツの化学産業の年間収益分析(2013~2023年)

年 | 収益(10億ユーロ) |

2013 | 165 |

2014 | 154 |

2015 | 163 |

2016 | 160 |

2017 | 180 |

2018 | 160 |

2019 | 166 |

2020 | 168 |

2021 | 214 |

2022 | 242 |

2023 | 218 |

出典: GTAI

ポーランドの圧力制御機器市場も、隣接する製造業や化学産業の継続的な成長、地域的な環境コンプライアンスの遵守、そして産業の近代化により発展しています。州政府が2025年に発表した政府データによると、同国の経済全体は、高学歴の労働力、進歩の加速、そして適切なビジネス環境により、2.9%の着実な成長を遂げると予想されています。さらに、2022年12月のBlue Europeの記事によると、国内の中小企業の40%が基本的なデジタル化技術の導入に成功しており、さらに国内の組織の75%が人工知能、クラウドサービス、ビッグデータを活用するという地域目標を達成すると予測されています。したがって、このような発展により、市場には大きな成長機会が存在します。

北米市場の洞察

北米の圧力制御機器市場は、規定のタイムラインの終了までにかなりの成長が見込まれています。この地域の市場成長は、化学物質、ガス、石油の複雑な操作、高圧システムへの持続的な投資、旧来の資産の近代化、厳格なプロセス安全基準の存在によって大きく推進されています。バイデン政権が2023年に発表した政府データに基づくと、大統領の環境保護庁(EPA)の2023年度予算は、裁量的資金として119億ドルを意図的に要求しており、実際の制定レベルから26億ドル、つまり29%の増加を示しています。これは、化学施設で強力な圧力制御システムを採用することに間接的に対応する環境コンプライアンス、危険物、および廃棄物許可プログラムを優先するのに適していました。

米国の圧力制御機器市場は、政府によるプログラムの存在、連邦予算の状況、そして先進的な計測機器や材料により、市場への露出が高まっています。2024年ITA記事の政府関連の推計によると、米国は2022年時点で4,940億米ドル以上の化学物質を輸出しており、世界の化学物質の13%以上が米国産であることから、化学生産のリーダーの一つとなっています。さらに、このセクターの14,000の事業所は、市場の需要が急増している70,000以上の製品を生産しています。さらに、2024年半ばには、国内の化学製造セクターは902,300人以上の従業員を直接雇用し、連邦政府の直接投資総額は2023年時点で7,667億米ドルに達しました。したがって、これらすべての要因が化学産業の成長に貢献し、ひいては市場の上昇にプラスの影響を与えています。

カナダの圧力制御装置市場も、行政プログラム、化学物質向けの手厚い予算プログラム、環境コンプライアンス、石油化学事業の拡大、国境を越えた基準の整合などにより成長しています。クリーンエネルギーカナダ機構が2023年7月に発表した公式統計によると、クリーン燃料規制では、燃料輸入業者と生産業者に対し、2030年末までに輸送用燃料の炭素強度を約15%削減するという厳しい要求を課しています。しかし、この最新の規制は2023年7月に発効し、新たな目標は炭素強度を4%削減し、同年末までに15%に引き上げることです。さらに、カナダ連邦政府も、クリーン生産を支援することを目的とした15億米ドルのクリーン燃料基金という補完プログラムを発表しました。これには水素とバイオ燃料のプロジェクトが意図的に含まれており、市場の需要にプラスの影響を与え、拡大させています。

主要な圧力制御機器市場のプレーヤー:

- シュルンベルジェ(米国)

- ベーカー・ヒューズ(米国)

- ハリバートン(米国)

- ウェザーフォードインターナショナル(米国)

- ナショナル・オイルウェル・バーコ(米国)

- エマーソン(米国)

- フローサーブ(米国)

- パーカー・ハネフィン(米国)

- テクニップFMC(英国)

- ウィアーグループ(英国)

- IMI plc(英国)

- サムソンAG(ドイツ)

- KSB(ドイツ)

- 横河電機(日本)

- アズビル株式会社(日本)

- 富士電機(日本)

- 現代重工業(韓国)

- 斗山エナビリティ(韓国)

- L&Tバルブ(インド)

- ユニメックグループ(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- シュルンベルジェは、油田サービスにおける世界的リーダーであり、高度な防噴装置、バルブ、デジタル監視システムを提供しています。自動化と予知保全に重点を置いた強力な研究開発により、圧力制御技術における主要なイノベーターとしての地位を確立しています。

- ベーカー・ヒューズは、高圧バルブや坑口システムを含む統合圧力制御ソリューションを提供しています。同社は持続可能性とデジタル化を重視し、世界中の厳格な安全・環境基準に適合した設備を提供しています。

- ハリバートンのポートフォリオには、陸上および海上操業向けに設計された掘削および仕上げ圧力制御装置が含まれています。同社の戦略的取り組みは、効率性、ライフサイクル管理、そして世界的な坑井管理規制への準拠に重点を置いています。

- ウェザーフォード・インターナショナルは、坑口システム、コントロールヘッド、防噴装置を専門とし、多様な上流および化学用途にサービスを提供しています。同社の競争力は、グローバルなサービスネットワークと操業安全性への注力にあります。

- ナショナル・オイルウェル・バーコは、アダプターフランジ、フローツリー、BOPなど、幅広い圧力制御装置を製造しています。同社の強みは、大規模な製造と掘削リグとの統合にあり、高圧環境における信頼性を確保しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

市場の競争環境は上位に集中しており、米国の多国籍企業と欧州のエンジニアリングリーダーが、規模、設置基盤、サービスネットワークを活用しています。戦略的取り組みには、バルブ、アクチュエーター、デジタルモニタリング、ライフサイクルサービス契約のポートフォリオ統合、そしてグローバル安全基準に準拠したコンプライアンス主導のアップグレードが含まれます。プレーヤーは、高圧アセンブリー、センサーによる予知保全、そしてクリーンルーム対応の半導体化学インターフェースソリューションに投資しています。EPCとの提携や国家プログラムが近代化を支える一方で、合併・買収(M&A)とローカライゼーション戦略は、アジア太平洋地域および中東における地域的プレゼンスを強化しています。さらに、2025年4月には、本田技術研究所がシエラスペース社およびテックマスターズ社と共同で、高圧水電解システムの評価を行う計画を発表しました。このプロジェクトは、革新的なエネルギー貯蔵を提供し、月面での人類生活を支援するのに適しており、圧力制御機器業界の世界的な成長を促進するでしょう。

圧力制御機器市場の企業概要:

最近の動向

- 2026 年 1 月、 SLB は、資産の少ないアプローチを強化する動きを確定し、高度で高価値の機器ソリューションに焦点を絞り込むことで、国際陸上掘削リグ業界における移行を成功裏に進めました。

- 2025年6月、ベーカー・ヒューズは、Cactus Inc.の子会社と最新の合弁事業を立ち上げることで合意したことを通知し、同社は表面圧力制御(SPC)製品ラインを提供しました。

- 2025年5月、 SCF PartnersはKinetic Pressure Control Ltd.をScout Surface Solutions LLCに売却することを正式に発表しました。両社は、制御システム、パッド自動化、圧力制御、連続破砕など、高価値アプリケーション向けに特許取得済みの最先端システムとソリューションを顧客に提供してきました。

- Report ID: 8347

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。