試験・計測機器市場の見通し:

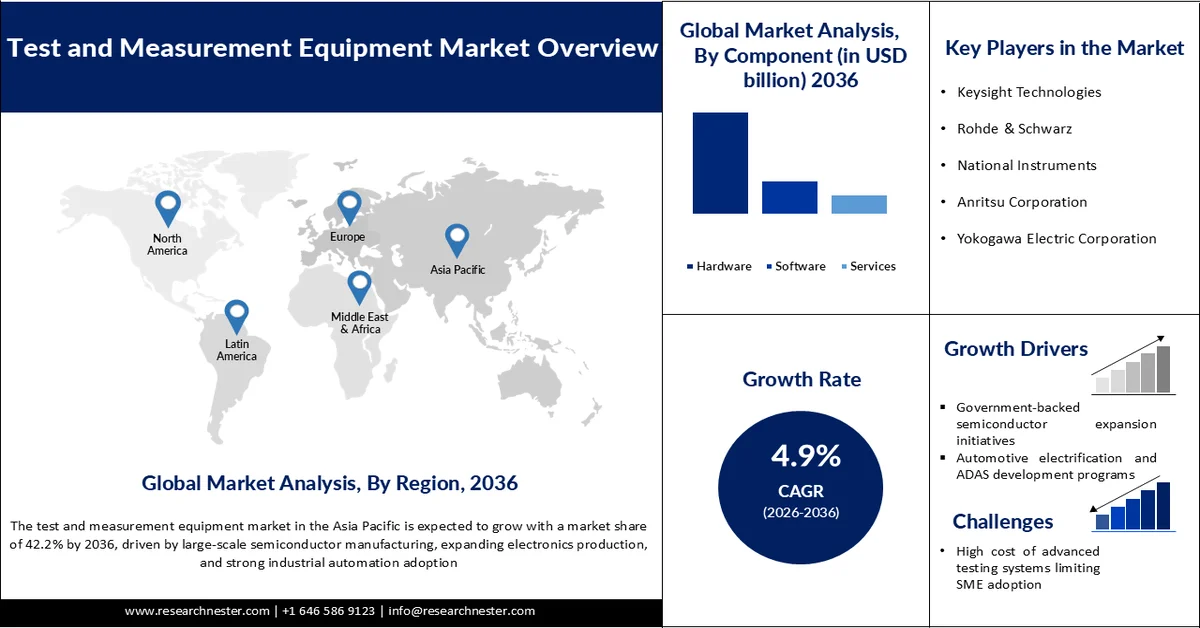

試験・計測機器市場は、2025年には353億1000万米ドルと評価され、2036年には597億7000万米ドルを超えると予測されており、予測期間(2026年~2036年)中の年平均成長率(CAGR)は4.9%です。2026年における試験・計測機器業界の規模は370億4000万米ドルと評価されています。

世界の試験・計測機器(T&M)市場は、世界的な研究開発費の継続的な増加によって大きく牽引されており、これはあらゆる産業における精密な検証・分析機器への需要を直接的に高めています。ユネスコ統計研究所(UIS)によると、世界の研究開発投資は2015年の1.71%から2023年には世界GDPの約1.92%に増加し、イノベーション主導の支出が世界的に長期的に着実に増加していることを反映しています。OECDの推計では、絶対額で見ると、世界の研究開発費は2024年には約3兆8,000億米ドルに達し、米国、欧州、アジアが大きな貢献をしており、計測機器需要を牽引するイノベーション活動の規模の大きさを物語っています。この研究開発の強化は、半導体、航空宇宙、自動車、ヘルスケア産業における高度な試験機器の採用増加に直接つながっており、これらの産業では精密な測定が製品開発とコンプライアンスにとって不可欠です。ユネスコのデータによると、ヨーロッパ、北米、東アジアなどの地域は研究開発の集中度が最も高く(GDPの2.4%以上)、これは実験室レベルおよび産業用試験システムに対する強い需要と相関している。

政府主導のイノベーションプログラムは、この傾向をさらに強めており、米国、EU、アジアにおける国家科学資金枠組みや産業近代化政策などの取り組みが、ハイエンド計測機器への需要を押し上げています。UISはまた、研究開発への世界的な参加が130カ国以上に拡大し続けていることを強調しており、科学インフラ投資の基盤が拡大していることを示しています。全体として、世界的な研究開発の強度の高まり、産業の複雑化、そして科学インフラの拡大が相まって、試験・計測機器市場の長期的な成長を後押しし、世界的な先端技術開発の基盤となるものとなっています。

キー 試験・測定機器 市場インサイトの概要:

地域の注目ポイント:

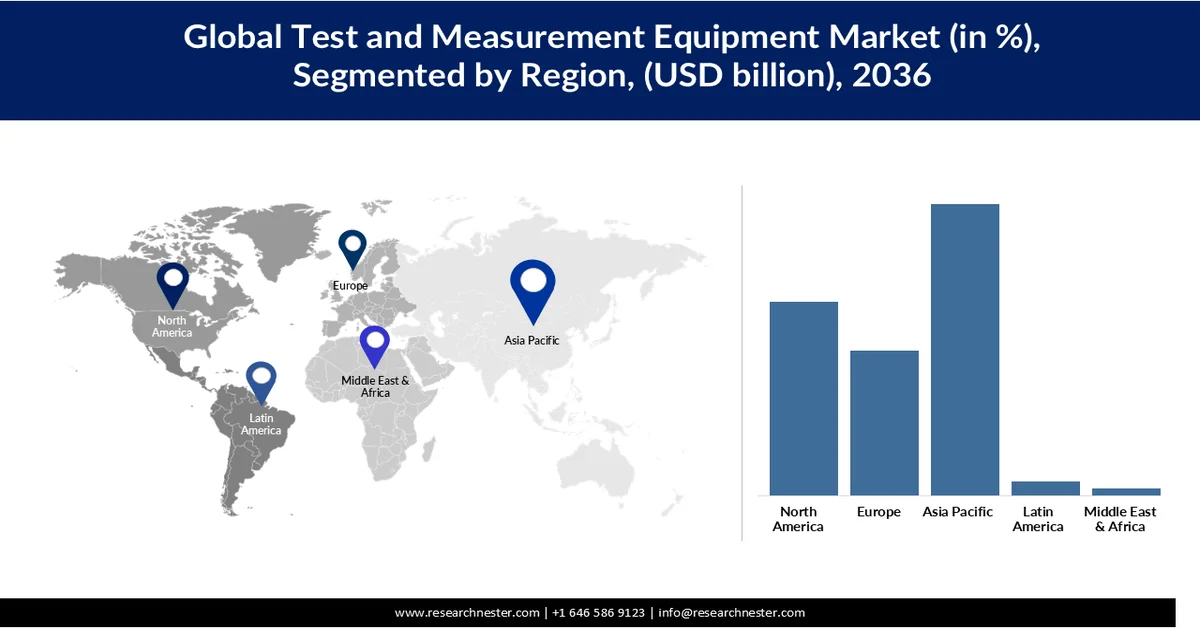

- アジア太平洋地域の試験・計測機器市場は、大規模な半導体製造、電子機器生産の拡大、産業オートメーションの導入増加に支えられ、2036年までに42.2%のシェアを獲得すると予測されている。

- 北米は、航空宇宙、防衛、半導体、通信といった強力な産業に支えられ、2036年まで市場において重要な地位を維持すると予想される。

セグメント分析:

- 計測機器市場におけるハードウェア部品セグメントは、オシロスコープ、スペクトラムアナライザ、信号発生器、ネットワークアナライザ、校正システムなどの物理計測機器への依存度が高いことから、2036年までに65.9%のシェアを占めると予測されている。

- 自動車および輸送機器のエンドユースセグメントは、モビリティシステムが電動化、自動化、ソフトウェア定義車両へと急速に移行していることを背景に、2026年から2036年の間に23.8%の市場シェアを獲得する見込みです。

主な成長トレンド:

- 政府支援による半導体事業拡大イニシアチブ

- 自動車の電動化およびADAS開発プログラム

主な課題:

- 高度な検査システムの高コストが中小企業の導入を阻害している

- 高齢化する労働力と熟練したテストエンジニアの不足

主要企業: Keysight Technologies(米国)、Rohde & Schwarz(ドイツ)、National Instruments(米国)、Anritsu Corporation(日本)、Yokogawa Electric Corporation(日本)、Advantest Corporation(日本)、Teledyne Technologies(米国)、VIAVI Solutions(米国)、Fortive Corporation(米国)、AMETEK(米国)。

グローバル 試験・測定機器 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 353億1000万米ドル

- 2026年の市場規模: 370億4000万米ドル

- 予測市場規模: 2036年までに597億7000万米ドル

- 成長予測:年平均成長率4.9%(2026年~2036年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2036年までに42.2%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、韓国

- 新興国:インド、ベトナム、シンガポール、アラブ首長国連邦、ブラジル

Last updated on : 21 May, 2026

試験・計測機器市場 - 成長促進要因と課題

成長の原動力

- 政府主導の半導体拡大イニシアチブ:米国、欧州連合加盟国、中国、韓国、日本などの国々は、サプライチェーンへの依存度を減らし、技術主権を強化するために、半導体自給自足プログラムに積極的に資金を提供している。例えば、米国のCHIPSおよび科学法は、国内の半導体製造と研究開発を促進するために527億米ドルの補助金と奨励金を割り当てており、新しいファブ全体でウェーハ検査、計測、高精度テストシステムの需要を直接的に増加させている。同様に、欧州のCHIPS法は、半導体生産能力と高度なチップ設計能力を拡大するために、官民合わせて430億ユーロを超える投資を動員し、高度なテストおよび計測ソリューションの採用をさらに促進している。

これらの取り組みは、5nm、3nm、そして新たに登場した2nmといった先端半導体ノードの急速な拡大を後押ししており、極めて厳しいプロセス公差に対応するためには、超高精度な検証および欠陥検出ツールが不可欠です。3Dスタッキングやヘテロジニアス統合によってチップアーキテクチャが複雑化するにつれ、高解像度計測、自動光学検査、電気試験システムへの需要が高まっています。米国国立標準技術研究所(NIST)は、精密計測科学が先端半導体製造の競争力の基盤として極めて重要であると強調し、グローバルなチップエコシステムにおけるハイエンド計測機器の重要性を改めて示しています。総じて、政府主導の半導体拡大プログラムは、世界中の先端試験・計測機器市場に対する長期的な需要を大幅に強化しています。 - 自動車の電動化とADAS開発プログラム:最新のEVプラットフォームでは、バッテリー性能、パワーエレクトロニクス、熱管理、電磁両立性、機能安全システムなど、複数の領域にわたる検証が必要となり、世界中で高度なテストソリューションに対する需要が継続的に高まっています。米国エネルギー省によると、2023年の米国のEV販売台数は140万台を超え、小型車販売台数全体の約9%を占めており、バッテリーとドライブトレインのテストシステムに対する需要を直接的に拡大する急速な電動化の勢いを反映しています。同様に、欧州環境庁の報告によると、2023年のEUにおける新車登録台数の約23.6%が電気自動車であり、広範な検証と適合性テストを必要とする地域的な普及が顕著になっています。

世界的なEV普及拡大は、電化インフラ、バッテリー製造、半導体ベースの電力システムへの政府および産業界の大規模投資によってさらに加速されています。例えば、米国のインフレ抑制法は、国内のEVおよびバッテリー生産を加速するための多額のインセンティブを割り当てており、バッテリーギガファクトリーや自動車R&Dセンターにおける高精度試験装置の需要をさらに高めています。車両がソフトウェア定義型となり、センサー搭載型になるにつれ、ADASおよび自動運転技術では、多様な実環境下でLiDAR、レーダー、カメラ、V2X通信システムの継続的なキャリブレーションと検証が必要となります。米国道路交通安全局(NHTSA)は、自動運転システムの機能安全試験フレームワークの重要性の高まりを強調し、高度なシミュレーションおよび検証プラットフォームの必要性を改めて示しています。このように、EV普及率の上昇、SiCやGaNなどのパワー半導体アプリケーションの拡大、ADASの複雑化が相まって、自動車試験は世界的に大量かつ継続的な需要セグメントへと変貌を遂げつつあります。これは、試験・計測機器ベンダーの長期的な収益見通しを強化すると同時に、自動車の電動化を世界の試験・計測機器市場における構造的な成長の柱として位置づけるものです。 - 精密製造と卓越した品質システム:世界中の産業界は、信頼性、安全性、性能を確保するために、超精密な生産基準をますます採用しています。日本のものづくりの理念と同様に、半導体、自動車、航空宇宙、先端エレクトロニクスといったグローバルな製造エコシステムは、ミクロンおよびサブミクロンレベルの公差へと移行しており、高度な測定、検査、校正技術が求められています。米国国立標準技術研究所(NIST)によると、精密測定科学の進歩は、特に半導体やハイテク産業生産といった先端製造分野における競争力維持の基盤となっています。品質保証と欠陥のない製造へのこうした重視の高まりは、世界中でハイエンドのテストおよび測定システムの導入を大幅に拡大させています。

世界レベルでは、この傾向は米国、欧州、アジアにおける次世代製造および半導体イノベーションプログラムへの大規模投資によってさらに強化されています。各国政府は、2nm半導体ノード、先進メモリアーキテクチャ、パワーエレクトロニクスなどの新興技術を支援するため、先進研究センター、パイロット製造施設、計測インフラに積極的に資金を提供しています。例えば、米国のCHIPSおよび科学法では、製造能力だけでなく、プロセス精度と歩留まり向上を保証する先進研究開発および計測エコシステムにも多額の資金が割り当てられています。同様に、欧州の半導体戦略は、高精度製造と品質管理システムを重視し、先進チップ生産における地位を強化しています。

半導体、電気自動車、航空宇宙システムなど、製造業の複雑化が世界的に進むにつれ、超高精度な検査、欠陥検出、校正ツールの需要は高まり続けています。各業界は、大規模な生産においても一貫した品質を実現するために、自動化されたAI搭載型テストシステムへの依存度を高めています。このように、精密製造は世界的な成長の基盤となりつつあり、テスト・計測機器市場における長期的な成長と技術革新を後押ししています。

課題

- 高度な試験システムの高コストが中小企業の導入を阻害:高度な試験・計測システムは、特に半導体、RF、航空宇宙、精密計測などの分野では、非常に資本集約的です。大企業はこれらのシステムに投資できますが、中小企業は高額な初期費用、維持費、頻繁な技術アップグレードに苦労することがよくあります。このため、高度な試験技術が大企業や研究開発機関に集中したままとなるという、大きな導入ギャップが生じています。

- 労働力の高齢化と熟練テストエンジニアの不足:世界のテスト・計測業界では、校正、信号解析、RFテスト、システム検証を専門とする熟練エンジニアの深刻な不足が深刻化している。これらの職種は高度な専門知識と長期の研修期間を必要とするため、特に先進国では人材の補充が困難となっている。日本、ドイツ、米国などの国々では労働力の高齢化が進んでおり、技術専門家の不足がさらに深刻化している。

試験・計測機器市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2036年 |

|

CAGR |

4.9% |

|

基準年市場規模(2025年) |

353億1000万米ドル |

|

予測年市場規模(2036年) |

597億7000万米ドル |

|

地域的範囲 |

|

試験・製造装置市場のセグメンテーション:

コンポーネントセグメント分析

ハードウェアコンポーネントセグメントは、オシロスコープ、スペクトラムアナライザ、信号発生器、ネットワークアナライザ、校正システムなどの物理計測機器への強い依存により、2036年までに65.9%のシェアを占め、世界のテストおよび計測機器市場の支配的な部分であり続けると予想されています。これらのツールは、半導体、車載エレクトロニクス、電気通信、航空宇宙、産業オートメーションなど、リアルタイムの計測、検証、および性能テストに広く使用されている汎用テスト機器(GPTE)の基盤を形成しています。OECDによると、世界の半導体生産はアジア、米国、ヨーロッパに高度に集中しており、これらの地域がウェーハ製造能力の大部分を占めているため、製造エコシステムにおけるGPTEの持続的な需要が強化されています。産業生産が世界的に拡大するにつれて、高精度ハードウェアテストシステムの需要は着実に拡大し続けています。

世界レベルでは、5G/6G通信、電気自動車、AI搭載電子機器、5nm以下の半導体ノードといった技術の急速な進歩により、高精度測定と検証におけるGPTEへの依存度が著しく高まっています。さらに、製造の複雑化に伴い、GPTEは自動化システムやデジタルシステムとの統合が進み、スループットの向上、精度の改善、リアルタイム診断が可能になっています。産業界では、厳格な品質基準を維持しながら大量生産をサポートするため、AIを活用した校正システムや自動テストシステムの導入が進んでいます。全体として、GPTEは半導体、電子機器製造、次世代通信技術の構造的成長に支えられ、グローバルなテスト・計測エコシステムの基盤となる分野であり続けています。

最終用途セグメント分析

自動車および輸送機器のエンドユースセグメントは、モビリティシステムが電動化、自動化、ソフトウェア定義車両へと急速に変化していることから、2026年から2036年の間にテストおよび計測機器市場の23.8%のシェアで成長すると予想されています。現代の車両には、数百もの電子制御ユニット(ECU)、センサー、通信モジュールが搭載されており、これらすべてについて安全性、信頼性、性能検証のための広範なテストが必要です。IEAによると、2023年の世界の電気自動車販売台数は約1,400万台に達し、世界の新車販売台数全体の約18%を占め、自動車の電動化の急速なペースを反映しています。この世界的な普及の勢いは、自動車バリューチェーン全体にわたるバッテリーテスト、パワートレイン検証、充電インフラ評価の需要を直接的に高めています。中国、ヨーロッパ、北米でEVの普及が拡大するにつれ、メーカーは高電圧バッテリーの安全性テスト、耐久性評価、性能検証システムに多額の投資を行っています。

サービスセグメント分析

校正サービス分野は、2036年までに約57.9%という圧倒的なシェアを占めると予測されています。航空宇宙、自動車、通信、半導体、製造業などの業界では、厳格な規制、安全、性能基準を満たすために、高精度でトレーサブルな測定への依存度が高まっています。そのため、機器の信頼性を確保し、測定誤差を最小限に抑え、重要な用途における運用効率を維持するために、定期的な校正が不可欠な要件となっています。

さらに、現代の電子機器や高精度システムの複雑化に伴い、校正要求の頻度と高度化が著しく増加しています。自動化、IoT対応デバイス、クラウドベースの校正プラットフォームといった技術革新は、サービス効率、トレーサビリティ、リアルタイム監視機能をさらに向上させています。これらのイノベーションにより、世界中の産業において、より迅速な対応と拡張性の高い校正ワークフローが実現しています。

当社が詳細に分析した試験・計測機器市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

成分 |

|

最終用途 |

|

サービス |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

試験・計測機器市場 - 地域別分析

アジア太平洋市場のインサイト

アジア太平洋地域の試験・計測機器市場は、世界最速の成長を遂げており、大規模な半導体製造、電子機器生産の拡大、産業オートメーションの普及促進を背景に、2036年までに42.2%の市場シェアを占めると予測されています。中国、日本、韓国、インドなどの国々は、5Gインフラ、EV生産、高度なチップ製造に多額の投資を行っており、精密試験システムの需要が大幅に増加しています。この地域は、高密度な製造エコシステムと、デジタル変革と重要技術における自立を支援する政府主導の技術プログラムの恩恵を受けています。研究開発費の増加とAIおよびIoTの急速な普及は、あらゆる産業における高度な計測・校正ソリューションへの需要をさらに高めています。

中国の計測機器市場は、巨大な電子機器製造基盤、急速な半導体産業の拡大、そして大規模な5G展開を背景に、力強い成長を遂げています。中国工業情報化部(MIIT)によると、中国は2024年末までに439万基以上の5G基地局を設置し、通信インフラ全体におけるRF、ネットワーク、通信試験機器の需要を大幅に増加させています。中国が産業の近代化と先端技術の自給自足に注力していることも、半導体製造や電子機器生産における高精度試験システムの需要を著しく高めています。自動車用電子機器や電気自動車製造の拡大は、バッテリー、パワートレイン、校正試験ソリューションへのニーズをさらに強めています。加えて、AI、IoT、スマート製造技術の普及拡大は、産業施設全体における自動化されたソフトウェア統合型試験プラットフォームの需要を牽引しています。総じて、中国は複数の産業分野において、大量生産かつ高度な技術を要する試験機器の需要を満たす、世界有数の拠点であり続けています。

インドは、電子機器製造、通信インフラ、産業デジタル化の力強い成長に支えられ、試験・計測機器市場において最も急速に成長している国の一つとして台頭しています。通信省によると、インドは2025年までに全国に46万9000基以上の5G基地局を設置し、RF、信号、ネットワーク試験システムの需要を大幅に増加させています。生産連動型インセンティブ(PLI)制度やインド半導体ミッションといった政府の取り組みも、国内の電子機器および半導体製造を加速させ、精密な試験・校正機器の必要性を高めています。自動車分野では、道路交通・高速道路省が2024年に電気自動車の登録台数が194万台を超え、バッテリー、パワートレイン、充電システムの試験ソリューションに対する需要が高まっていると報告しています。航空宇宙、防衛電子機器、産業オートメーションの成長も、製造施設や研究開発センターにおける校正・検証要件の増加に貢献しています。全体として、インド市場は、強力な技術導入、インフラ開発、製造業の成長により急速に拡大しています。

北米市場のインサイト

北米は、強力な航空宇宙、防衛、半導体、通信産業に支えられ、試験・計測機器市場において大きなシェアを占めています。米国は高度な研究開発活動と高付加価値製造において主導的な役割を果たしており、高度な試験機器や自動検証システムに対する継続的な需要を牽引しています。半導体製造施設の拡張、電気自動車や自動運転技術の急速な発展も、試験・計測機器市場の成長をさらに後押ししています。高い規制基準と品質保証およびイノベーションへの強いこだわりも、校正および精密測定ソリューションに対する安定した需要を支えています。

米国の試験・計測機器市場は、半導体、航空宇宙、通信、電気自動車産業からの強い需要により成長を続けています。5Gインフラの拡大とAI搭載電子機器の利用拡大により、高度なオシロスコープ、アナライザ、校正システムへのニーズが高まっています。連邦政府が国内半導体製造の強化に注力していることも、高精度試験技術への需要を後押ししています。米国国立標準技術研究所(NIST)によると、2021年の米国の半導体製造付加価値は344億ドルに達し、高度な計測ツールを必要とするハイテク生産の規模の大きさを物語っています。スマート製造と産業オートメーションへの国の取り組みにより、工場や研究開発センター全体で接続された試験システムの利用が拡大しています。さらに、防衛および航空宇宙プログラムでは、高精度な電子試験および信頼性検証システムが引き続き求められています。

カナダの試験・計測機器市場は、製造業者が自動化、産業デジタル化、スマート生産システムへの投資を拡大するにつれて、着実に成長を続けています。輸送機器、通信、クリーンエネルギー、産業機械などの業界では、業務効率向上のため、高度な試験・検査技術の導入が進んでいます。カナダ統計局によると、機械製造業と自動車生産業は、カナダの産業回復期に力強い成長を記録し、品質保証と電子試験システムへのニーズが高まっています。カナダ企業は、センサー、接続機器、精密測定ツールに大きく依存するインダストリー4.0技術も導入しています。製造施設全体で、予知保全と自動検査システムの需要が高まっています。カナダが重視するエネルギー転換と近代的なインフラ開発も、高度な電子・産業用試験機器の利用をさらに後押ししています。

欧州市場のインサイト

欧州の試験・計測機器市場は、自動車工学、産業オートメーション、航空宇宙といった分野の力強い成長に支えられ、着実に拡大しています。ドイツ、フランス、英国などの国々は、先進的な製造技術、再生可能エネルギーシステム、半導体技術への投資を進めており、高精度な試験ツールの需要が高まっています。欧州における持続可能性、安全規制、品質コンプライアンスへの注力は、高度な計測技術の継続的な導入を促進しています。さらに、電気自動車の普及とインダストリー4.0の取り組みの拡大は、欧州全域における統合型・自動化型試験ソリューションへの需要をさらに高めています。

ドイツの試験・計測機器市場は、自動車工学、産業オートメーション、スマート製造技術における同国のリーダーシップを背景に、力強い成長を遂げています。ドイツの製造業者は、リアルタイムセンシング、自動検査、デジタル品質監視に依存するインダストリー4.0システムをますます導入しています。電気自動車の開発やバッテリー製造を含む自動車分野は、高精度な電子試験・校正機器に対する大きな需要を生み出し続けています。ドイツの高度なエンジニアリング基準は、生産プロセスにおける高い精度を要求しており、計測・試験技術への継続的な投資を促しています。インダストリー4.0や非破壊検査技術に関連する研究イニシアチブもまた、工場におけるコネクテッド計測システムの普及拡大を浮き彫りにしています。輸出志向型の同国の製造業基盤は、世界的な製品品質基準を維持するための信頼性の高い試験システムに対する需要をさらに後押ししています。

英国の試験・計測機器市場は、航空宇宙、通信、防衛電子機器、再生可能エネルギー技術への投資拡大に伴い拡大しています。5Gインフラの展開と電気自動車の開発の進展により、RF試験、信号解析、バッテリー試験システムの需要が高まっています。英国政府が先進製造業とデジタルエンジニアリングに注力していることから、各産業は自動検査・計測技術の導入を促されています。航空宇宙・防衛分野は、安全性検証や電子システム検証のための高精度試験機器の主要ユーザーであり続けています。英国のイノベーション主導型電子機器設計エコシステムも、高度な実験室・生産試験機器の利用を拡大させています。スマートファクトリーや産業オートメーションプログラムの成長は、英国の製造施設全体でコネクテッド計測・監視ソリューションの導入をさらに加速させています。

主要な試験・計測機器市場プレーヤー:

- キーサイト・テクノロジーズ(米国)

- ローデ・シュワルツ(ドイツ)

- ナショナルインスツルメンツ(米国)

- アンリツ株式会社(日本)

- 横河電機株式会社(日本)

- アドバンテスト株式会社(日本)

- テレダイン・テクノロジーズ(米国)

- VIAVIソリューションズ(米国)

- フォーティブ・コーポレーション(米国)

- アメテック(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- Keysight Technologiesは、テストおよび計測機器市場におけるイノベーションを牽引する主要企業であり、5G、RF/マイクロ波テスト、半導体検証に重点を置いています。同社は、次世代通信および電子機器開発を支援する、ソフトウェア定義型およびAI対応のテストソリューションの開発を進めています。

- ローデ・シュワルツは、高精度RF、放送、防衛分野の試験ソリューションにおいて重要な役割を担っています。航空宇宙、サイバーセキュリティ、モバイルネットワークの試験分野においても確固たる地位を築いており、高度なスペクトル分析およびセキュア通信試験技術への継続的な投資を行っています。

- ナショナルインスツルメンツは、自動化、電子機器設計、産業用途で使用されるモジュール式でソフトウェア中心のテストプラットフォームを通じて、大きく貢献しています。同社のエコシステムは、柔軟性と拡張性に優れたテストシステムをサポートし、複数の業界の研究開発および生産環境で幅広く利用されています。

- アンリツ株式会社は、通信インフラやモバイル機器向けネットワークテストおよび光計測ソリューションのリーディングプロバイダーです。同社は、高度な信号解析ツールを通じて5Gの展開を積極的に支援し、ネットワークの性能と信頼性の確保に貢献しています。

- アドバンテスト株式会社は、半導体試験装置、特にメモリおよびシステムオンチップ(SoC)試験分野におけるリーディングカンパニーです。チップ性能検証と品質保証に不可欠な高速・高精度試験ソリューションを提供することで、グローバルな半導体サプライチェーンを支えています。

以下は、世界の試験・計測機器市場で事業を展開する主要企業のリストです。

試験・計測機器市場の主要企業は、高周波試験、自動化、精密計測技術における継続的なイノベーションを通じて成長を牽引しています。各社は、5Gネットワーク、半導体検証、電気自動車、航空宇宙エレクトロニクス、インダストリー4.0アプリケーション向けのソリューションに多額の投資を行っています。また、多くの大手企業は、運用効率と予知保全機能を向上させるため、AI、クラウド接続、リアルタイムデータ分析を試験プラットフォームに統合しています。戦略的パートナーシップ、企業買収、研究開発施設の拡張は、これらの企業が技術力とグローバルな試験・計測機器市場における存在感をさらに強化するのに役立っています。

世界の試験・計測機器市場における企業動向:

- Report ID: 8576

- Published Date: May 21, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。