熱伝導性充填剤分散剤市場の見通し:

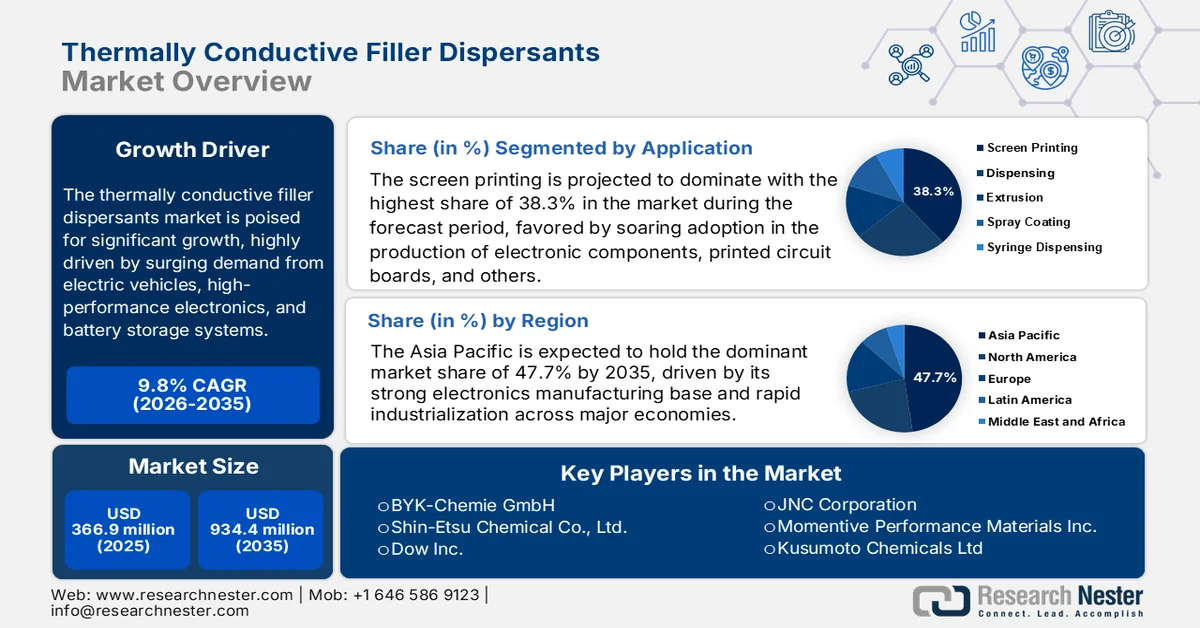

熱伝導性充填剤分散剤市場の規模は、2025年には3億6,690万米ドルと評価され、2035年末までに9億3,440万米ドルを超えると予測されており、予測期間(2026年~2035年)中に9.8%を超える年平均成長率(CAGR)を記録すると見込まれています。2026年における熱伝導性充填剤分散剤の業界規模は、4億280万米ドルと評価されています。

世界の熱伝導性充填剤分散剤市場は、アルミナ、窒化ホウ素、窒化アルミニウム、シリカなどの熱伝導性充填剤のポリマー、接着剤、複合材料内での分散性を向上させるために使用される材料と添加剤に焦点を当てているため、今後10年間で堅調な成長が見込まれています。これらの分散剤は、均一な粒子分布を実現し、凝集を減らし、最終用途材料の熱伝達効率を高めるのに役立ちます。たとえば、米国地質調査所が2025年1月に発表した記事によると、2024年には、南カリフォルニアの3社が米国のホウ素生産を行い、ホウ素製品のほとんどは国内で消費され、生産レベルは2023年と比較して増加しました。主要生産者は、カーナイト、ティンカル、ウレキサイトなどのホウ酸塩鉱石を露天掘りで採掘し、ホウ酸、ホウ酸ナトリウム、特殊ガラスおよびセラミック原料を生産する下流の処理プラントに供給しました。一方、別の企業は溶液採掘技術を採用し、さらに別の企業は2024年1月に同様の事業を開始し、市場の拡大に積極的に貢献した。

米国におけるホウ素出荷統計(2022年~2024年):輸入、輸出、価格、雇用動向

統計 | 2022 | 2023 | 2024 |

輸入品 - 精製ホウ砂 | 168 | 156 | 160 |

輸入品 - ホウ酸 | 48 | 38 | 42 |

輸入品 - コールマナイト(ホウ酸カルシウム) | 1 | 2 | 1 |

輸入品 - ウレキサイト(ホウ酸ナトリウム) | 38 | 20 | 37 |

輸出 - ホウ酸 | 239 | 253 | 240 |

輸出品 - 精製ホウ砂 | 651 | 604 | 590 |

消費量(見かけ上の消費量) | W | W | W |

平均輸入価格(米ドル/トン、CIF価格) | 485 | 606 | 560 |

雇用者数(人数) | 1,400 | 1,430 | 1,500 |

出典:米国地質調査所(USGS)

キー 熱伝導性充填剤分散剤 市場インサイトの概要:

地域の注目ポイント:

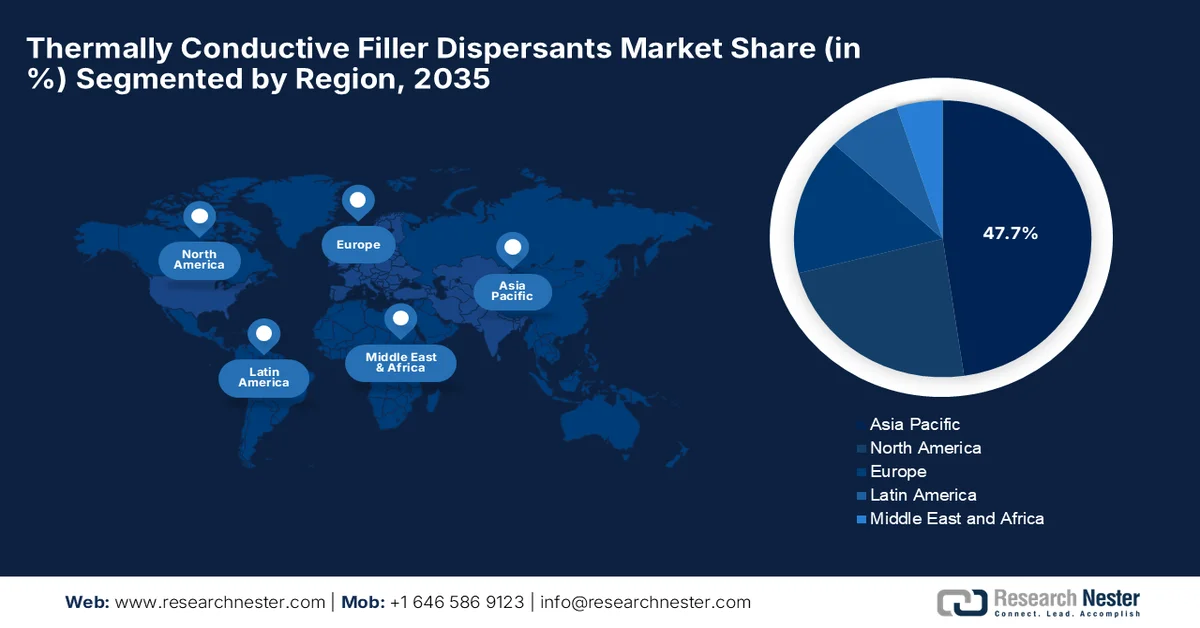

- アジア太平洋地域は、電子機器製造の急速な拡大と、効率的な放熱を必要とする小型高出力電子機器への需要の高まりに支えられ、2035年までに熱伝導性充填剤分散剤市場において47.7%のシェアを獲得すると予測されている。

- 北米は、半導体製造の拡大、高度な電子機器開発、特殊熱材料配合の導入増加によって加速され、予測期間中に最も急速な成長を遂げると予想されている。

セグメント分析:

- スクリーン印刷分野は、電子部品、プリント基板、熱伝導性界面材料、および高度な電子機器製造における利用拡大に牽引され、2035年までに熱伝導性充填剤分散剤市場において38.3%のシェアを占めると予想されている。

- 金属系充填材は、優れた熱伝導性と、高度な熱界面材料、導電性ペースト、接着剤、封止材への統合の増加により、2035年までに相当な収益シェアを獲得すると予測されている。

主な成長トレンド:

- 電気自動車とハイブリッドシステムの普及

- 5Gインフラの拡張と高性能コンピューティング

主な課題:

- 原材料費と製剤開発費が高い

- 高充填材含有量を実現する上での技術的課題

主要企業: BYK-Chemie GmbH (ドイツ)、信越化学工業株式会社 (日本)、Dow Inc. (米国)、JNC Corporation (日本)、Momentive Performance Materials Inc. (米国)、楠本化学工業株式会社 (日本)、Evonik Industries AG (ドイツ)、Croda International Plc (英国)、Lubrizol Corporation (米国)、Wacker Chemie AG (ドイツ)、Henkel AG & Co. KGaA (ドイツ)、DuPont de Nemours, Inc. (米国)、3M Company (米国)、Saint-Gobain (フランス)、Carbice (米国)、Noctua (オーストリア)、Indium Corporation (米国)、LyondellBasell Industries NV (オランダ)、Dexerials Corporation (日本)、Denka Company Limited (日本)、HB Fuller Company (米国)、Elkem ASA (ノルウェー)。

グローバル 熱伝導性充填剤分散剤 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 3億6690万米ドル

- 2026年の市場規模: 4億280万米ドル

- 予測市場規模: 2035年までに9億3440万米ドル

- 成長予測:年平均成長率9.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに47.7%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、韓国

- 新興国:インド、シンガポール、ベトナム、カナダ、アラブ首長国連邦

Last updated on : 10 June, 2026

熱伝導性充填剤分散剤市場 - 成長促進要因と課題

成長の原動力

- 電気自動車とハイブリッドシステムの成長:これが熱伝導性充填剤分散剤市場の主な成長促進要因です。EVバッテリー、パワーエレクトロニクス、充電システムは、効果的に管理する必要のある相当量の熱を発生させます。これらの分散剤は、バッテリー性能、エネルギー効率、自動車電気システムの全体的な寿命を向上させる熱界面材料を容易に強化します。国際エネルギー機関が発表した記事によると、世界の電気自動車の販売台数は2025年に2000万台を超え、これは世界中で販売される新車全体の25%を占め、1日あたり120万バレルの石油を代替します。このレポートでは、中国が1300万台以上のEVを販売し、新車市場のほぼ55%を占めてリードしている一方、欧州はより厳しいCO2基準に牽引されて420万台の販売で力強く回復したことも強調されています。米国は10%弱で安定しており、トルコやネパールなどの新興市場は、世界的な電化の勢いを反映して、着実に成長しています。

- 5Gインフラストラクチャと高性能コンピューティングの拡大:スマートフォン、ノートパソコン、ゲーム機、5Gインフラストラクチャ機器などの現代の家電製品は、より小型化され、処理するデータ量が大幅に増加しています。そのため、この急激な小型化により放熱のための物理的なスペースがほとんどなくなり、結果として局所的な高温のホットスポットが発生します。2025年10月に経済協力開発機構(OECD)が発表した記事によると、OECD諸国全体での5Gの展開により、モバイル接続が変革され、より高速で低遅延の通信が実現しました。2024年までに、5Gはすべてのモバイルブロードバンド契約の37%を占め、デンマーク、ハンガリー、韓国がそれぞれ78.5%、57%、55%で導入をリードしています。モバイルブロードバンドの普及率も急上昇し、日本と米国では人口100人あたり200件を超える加入者数となり、OECD平均の140件をはるかに上回ったため、熱伝導性充填剤分散剤市場の需要が高まった。

- データセンターとクラウドコンピューティングの成長:デジタル化とクラウドコンピューティングの急速な進展が、データセンターの成長を加速させています。これらの施設は、相当量の熱負荷を発生させる高密度サーバーで構成されています。熱伝導性充填剤分散剤は、最適な動作温度を維持するのに役立つため、熱界面材料の重要な構成要素と考えられています。例えば、2026年1月に国連貿易開発会議が発表した記事によると、AIインフラストラクチャとデジタルネットワークに対する需要の高まりにより、データセンターは2025年の世界の新規投資の5分の1以上を占め、発表されたFDIは2,700億米ドルを超えました。この急増により、世界のFDI総額は14%増加し、1.6兆米ドルに達しました。データセンターを原動力とする通信投資は、初めて再生可能エネルギーの価値を上回り、熱伝導性充填剤分散剤市場にとって有望な機会を示しています。

2025年の世界データセンター分野における海外直接投資のリーダー

国 | 投資額(10億米ドル) |

フランス | 69 |

私たち | 29 |

大韓民国 | 21 |

出典: UNCTAD

課題

- 原材料費と配合開発費の高騰:熱伝導性充填剤分散剤市場の成長を阻害する極めて大きな課題の一つは、原材料費と配合開発費の高騰です。効果的な熱管理システムには、窒化ホウ素、グラフェン、窒化アルミニウム、特殊セラミック材料などの高品位充填剤が必要となり、製造コストが急激に上昇します。さらに、分散剤は特定の充填剤やポリマーマトリックスとの適合性を確保するために適切に調整する必要があり、それによって熱性能と加工効率を維持します。これに加えて、電子機器、電気自動車、半導体などの用途向けに配合を最適化するには、広範な研究、試験、検証が不可欠です。そのため、限られたリソースしか持たない小規模メーカーにとっては、これらの開発コストは高額になる可能性があります。

- 高充填材含有量を実現する上での技術的課題:高充填材含有量を実現しつつ、許容可能な加工特性を維持することは、熱伝導性充填材分散剤市場に携わるメーカーにとって大きな課題です。これらの材料は、目標とする熱伝導率レベルに達するために、非常に高濃度の導電性充填材を必要とする場合があります。そのため、充填材含有量を増やすと粘度が劇的に上昇し、混合、塗布、成形、コーティングのプロセスがより困難になります。一方、分散不良は粒子の凝集、熱性能のばらつき、機械的特性の低下につながる可能性があります。このような状況において、メーカーは熱伝導率、流動性、安定性、最終用途性能のバランスを取る必要があり、熱管理要件がますます厳しくなるにつれて、製品開発は極めて困難になっています。

熱伝導性充填剤分散剤市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

9.8% |

|

基準年市場規模(2025年) |

3億6690万米ドル |

|

予測年市場規模(2035年) |

9億3440万米ドル |

|

地域的範囲 |

|

熱伝導性充填剤分散剤市場のセグメンテーション:

アプリケーションセグメント分析

アプリケーションセグメントに属するスクリーン印刷は、予測期間中、熱伝導性充填剤分散剤市場で38.3%という最高のシェアを占めると予測されています。このセグメントの優位性は、電子部品、プリント基板、熱界面材料、および高度な電子機器の製造における採用の急増によって大きく支えられています。スクリーン印刷は、熱伝導性材料を非常に正確かつ均一に堆積させることができ、高い生産効率をサポートします。例えば、2023年1月、Celanese Micromax™ Conductive InksはIPC APEX EXPOで9つの新製品グレードを発表しました。この新しいPE800シリーズは、タッチセンサーやEMIシールドなどの消費者向けアプリケーションを対象としており、HTシリーズは高温のニーズに対応し、より広いセグメント範囲を示しています。

タイプ別セグメント分析

予測期間終了までに、金属系フィラーは熱伝導性フィラー分散剤市場で相当な収益シェアを占めると予想されます。このセグメントの成長は、銀、銅、アルミニウム、ニッケルなどの金属系フィラーが提供する優れた熱伝導性に大きく起因しており、さまざまなカテゴリーで効率的な放熱を可能にします。さらに、電気的および機械的性能を維持しながら熱管理を強化する能力により、高度な熱界面材料、導電性ペースト、接着剤、および封止コンパウンドでの採用が増加しています。2024年8月、住友ベークライト株式会社は、次世代パワー半導体向けに設計された、熱伝導率150 W/m·Kの高熱伝導性を持つ新しい銀焼結ペーストのサンプル出荷を開始しました。さらに、このイノベーションは鉛はんだを置き換え、環境への影響を軽減し、放熱性を向上させることでSiC半導体の性能を向上させます。

最終用途セグメント分析

エンドユースセグメントでは、電子機器および電気機器が、議論されている期間中に熱伝導性充填剤分散剤市場で収益性の高い成長機会を示すと予想されます。このセグメントの成長は、半導体製造施設への投資の増加、AI およびクラウドコンピューティングインフラストラクチャの拡張、および 5G 通信ネットワークの展開の増加によって促進されています。これらの開発は、熱界面材料、封止材、および導電性配合物を含む電子材料の消費の増加を促しています。2024 年 1 月、物質・材料研究機構、住友金属鉱山、NE CHEMCAT、および Priways は、大面積、大電流の印刷電子機器に適した厚膜導電性インクの共同開発を発表しました。これは銅粒子と金属複合インクを使用しており、このイノベーションにより、厚さの制御、低温焼結、および耐酸化性の向上が可能になります。

熱伝導性充填剤分散剤市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

タイプ |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

熱伝導性充填剤分散剤市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域における熱伝導性充填剤分散剤市場は、予測期間中に47.7%という最高シェアを獲得すると予測されています。この地域のこの分野における進歩は、中国、日本、韓国、インドなどの主要国における大規模な電子機器製造エコシステムと工業化によって特徴づけられています。スマートフォン、スマートホーム機器、高性能コンピューティングプラットフォームなど、ますます小型化・高出力化する電子機器に対する消費者の需要の高まりは、放熱を最適化するためのこれらの分散剤の採用を促進しています。例えば、2023年7月、JX Metals Corporationは産業技術総合研究所(AIST)と共同で、スクリーンオフセット印刷を用いて世界最高水準の6μmの極細銅配線の形成に成功しました。印刷エレクトロニクスにおけるこれらの画期的な進歩は、エネルギーと材料の消費を削減しながらスマートフォンやウェアラブルのさらなる小型化を可能にし、市場の成長を促進するのに適しています。

中国最大かつ比類のない工業生産能力により、中国の熱伝導性充填剤分散剤市場は地域市場における成長の最前線に位置づけられています。同国の市場は、熱伝導性材料や高度なカーボンナノ材料を大量に組み込んでヒートシンクコンパウンドや熱界面材料のマトリックスシステムに統合するために、化学湿潤剤や分散剤に大きく依存しています。特に、中国が世界をリードする電気自動車、リチウムイオン電池、自動エネルギー貯蔵システムの生産は、特殊分散剤の主要な触媒として機能しています。2025年7月にCSISが発表した記事によると、中国のEV輸出の急激な増加は、新興国のモビリティを意図的に再構築しており、手頃な価格のモデルを提供し、かつて需要が限られていた地域での普及を加速させています。さらに、この急増は産業政策の実験を推進しており、各国政府はエネルギー転換を活用して国内産業を活性化し、内燃機関車への依存度を低減させており、熱伝導性充填剤分散剤市場の成長にとって有望な機会を示しています。

「メイク・イン・インディア」などの製造イニシアチブや、国内電子機器ハードウェア生産への大規模な推進により、インドの熱伝導性充填剤分散剤市場は変革的な成長を遂げています。インド市場の成長は、急成長する家電製品セクター、スマートフォンや家電製品の組み立ての現地化の加速、通信ネットワークやデータセンター施設の大規模なアップグレードによって大きく推進されています。2026年3月にプレス情報局(PIB)が発表した記事によると、インドは「メイク・イン・インディア」と「アトマニルバル・バーラト」のビジョンの下、スマートフォンの純輸入国から純輸出国へと大きく変貌を遂げ、世界第2位のモバイル製造国として台頭しました。同レポートでは、携帯電話の生産額が2024~25年に660億米ドルに達し、28倍に増加した一方、携帯電話の輸出額は240億米ドルに急増し、127倍に増加したとも述べています。 PLI制度、電子機器製造クラスター、部品製造プログラムといった政府の取り組みは、生産と輸出の飛躍的な成長を促進し、熱伝導性充填剤分散剤市場の拡大に貢献している。

北米市場のインサイト

北米の熱伝導性充填剤分散剤市場は、予測期間中に最も速い成長率を示すと見込まれています。この地域におけるこの分野の拡大は、主に半導体メーカー、先進電子機器メーカー、航空宇宙企業、電気自動車技術開発企業の強力な存在感によって推進されています。チップ設計、先進パッケージング技術、高性能コンピューティングシステムの革新により、効果的な充填剤分散を必要とする特殊な材料配合の使用が増加しています。例えば、2024年4月、マイクロン・テクノロジーは、米国商務省から61億米ドルのCHIPSおよび科学法に基づく大規模な資金提供契約を発表しました。この契約の主な目的は、アイダホ州とニューヨーク州に先進メモリ半導体工場を建設することです。この投資は、さまざまな用途からの需要の高まりに対応するため、国内の半導体製造能力を大幅に拡大することを目的としています。この拡大は、米国の電子機器および電気機器のエコシステムを意図的に強化し、半導体パッケージングおよび製造プロセスで使用される電子材料の需要増加を促進します。

半導体製造、高度なパッケージング技術、高性能電子機器製造の拡大により、米国の熱伝導性充填剤分散剤市場の成長ダイナミクスが再構築されています。また、航空宇宙、防衛、通信分野における小型電子部品の複雑化と性能要件の高まりにより、全国的に高度な材料配合の需要が高まっています。米国商務省は2024年11月に、バイデン・ハリス政権がTSMCアリゾナに対し、CHIPSインセンティブプログラムの下で約66億ドルの直接資金を提供し、フェニックスにある3つの先進半導体工場への650億ドルの投資を支援したと報告しました。これは、A16テクノロジーチップの生産が期待される米国の新規プロジェクトへの最大の外国直接投資であり、より広範な市場拡大に貢献することになります。

民生用電子機器や高度な通信インフラにおける高性能放熱に対する需要の高まりが、カナダの熱伝導性充填剤分散剤市場の成長を牽引する主な要因となっています。国内メーカーは、充填剤の全体的な充填容量の向上、粘度の低下、加工安定性の強化のために、非シリコーンおよび革新的なシリコーンベースの配合の開発を優先的に進めています。2023年3月に発表された政府データによると、国内半導体製造の推進を目的とした1億ドルのプロジェクトを支援するため、戦略的イノベーション基金を通じてRanovus Inc.に3,600万ドルを惜しみなく投資しました。さらに、この取り組みにより、Ranovusの従業員数は200人に増加し、150人のインターンシップ生に機会が提供され、約40件の新規特許が創出される予定です。

欧州市場のインサイト

欧州の熱伝導性充填剤分散剤市場は、自動車の電動化や通信分野における厳しい熱管理ニーズにより、世界の動向において重要な地位を占めるようになりました。さらに、同地域では産業の持続可能性を重視する傾向が強まっており、製造業は環境に優しく、バイオベースで、低VOCの化学配合へとシフトしています。エボニック社は、2024年6月にラインフェルデンにAEROSIL® Easy-to-Disperseシリカの新工場を稼働させ、高品質のヒュームドシリカの世界的な供給を強化しました。同社はまた、この革新的な技術により、分散工程を1段階に減らすことで塗料やコーティング剤の配合が簡素化され、時間、エネルギー、コストを節約できると述べています。このように、同地域では充填剤の分散性を向上させ、さまざまな用途で高性能な熱材料をサポートする、効率的で持続可能な分散剤技術が進歩していることが示されています。

自動車工学分野が盛んで、電気自動車への移行が進んでいることが、ドイツの熱伝導性充填剤分散剤市場を責任ある形で押し上げています。この市場は、地域の環境規制への厳格な遵守によって大きく牽引されており、ハロゲンフリー、低排出、持続可能なポリマー構造への移行が進み、この分野のパイオニアにとって魅力的な機会となっています。2026年5月、ヘンケルは、EVバッテリーの熱管理ポートフォリオを2つの新材料で拡張すると発表しました。1つは、伝導率1.7 W/m·Kのシリコーンフリー熱ギャップ充填剤であるBergquist TGF 2030APS、もう1つは、伝導率2 W/m·Kのポリウレタン系接着剤であるLoctite TLB 9270APSです。同社はまた、これらのソリューションが放熱性、接着強度、生産効率を向上させ、低エネルギー硬化と溶剤フリー配合により持続可能性をサポートすると述べています。

英国の熱伝導性充填剤分散剤市場は、航空宇宙工学、防衛用途、特殊電気自動車製造の国内拡大に牽引され、着実に成長しています。国内の製品イノベーションは、厳格な国家環境基準と材料適合性のニーズに合致する高純度、低排出、ハロゲンフリーのポリマー分散剤に重点を置いています。例えば、2023年10月、英国政府は業界とともに、水素燃料オフロード車、リチウムスケールアッププラント、先進EVバッテリーシステムなど、20の画期的なネットゼロ技術プロジェクトに総額1億800万米ドルの資金提供を発表しました。政府のデータによると、このうち5,500万米ドルは政府支援、5,300万米ドルは自動車業界からの支援であり、収益性の高い成長機会を示しています。

熱伝導性充填剤分散剤市場の主要プレーヤー:

- BYK-Chemie GmbH(ドイツ)

- 信越化学工業株式会社(日本)

- ダウ社(米国)

- JNC株式会社(日本)

- モーメンティブ・パフォーマンス・マテリアルズ社(米国)

- 楠本化成株式会社(日本)

- エボニック・インダストリーズAG(ドイツ)

- クロダ・インターナショナル社(英国)

- ルブリゾール・コーポレーション(米国)

- ワッカー・ケミーAG(ドイツ)

- ヘンケルAG & Co. KGaA(ドイツ)

- デュポン・ド・ヌムール社(米国)

- 3M社(米国)

- サンゴバン(フランス)

- カービス(米国)

- ノクア(オーストリア)

- インジウム・コーポレーション(米国)

- リオンデルバセル・インダストリーズNV(オランダ)

- デクセリアルズ株式会社(日本)

- 株式会社デンカ(日本)

- HBフラー社(米国)

- エルケムASA(ノルウェー)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- BYK-Chemie GmbHは、特殊添加剤および分散剤の世界有数のサプライヤーであるALTANA AGの子会社です。同社は、酸化アルミニウム、窒化ホウ素、グラファイト、その他の導電性充填剤を含む高充填システム向けに特別に設計された湿潤・分散添加剤のポートフォリオを通じて、熱伝導性充填剤分散剤市場において確固たる地位を築いています。

- 信越化学工業株式会社は、シリコーン材料、熱伝導性材料、特殊化学品の分野における基盤企業であり、リーディングサプライヤーです。さらに、同社はシリコーン化学における専門知識を積極的に活用し、効率的な充填剤分散技術を必要とする熱伝導性化合物および配合物の開発に取り組んでいます。

- ダウ社は、エレクトロニクス、自動車、産業分野で使用される幅広い熱管理材料を供給する大手企業の一つです。同社は、加工性と信頼性を維持しながら、高濃度の充填剤にも対応できる高性能配合の革新に特に力を入れています。

- エボニック・インダストリーズAGは、熱伝導性フィラーをポリマーマトリックスに効率的に組み込むことを可能にする特殊添加剤および分散剤技術で知られています。同社は、電気自動車用バッテリーやパワーエレクトロニクスに使用される高負荷熱界面材料に適した特定の分散剤を開発することで、熱伝導性フィラー分散剤市場における地位を強化しました。

- Momentive Performance Materials Inc.は、エレクトロニクス、自動車、航空宇宙、産業市場に適したシリコーン系特殊材料の大手サプライヤーです。同社は、製品の継続的な革新、顧客ニーズに合ったソリューションの提供、そして電気自動車、再生可能エネルギーシステム、先端エレクトロニクス分野への事業拡大に注力しています。

以下は、世界の熱伝導性充填剤分散剤市場で事業を展開する主要企業の一部です。

熱伝導性充填剤分散剤市場は、グローバルな特殊化学品メーカー、シリコーン材料サプライヤー、および高度な熱管理ソリューションプロバイダーがイノベーションと応用技術の面で競い合う、適度に統合された市場です。さらに、この分野の大手企業は、電子機器、電気自動車、半導体、および産業用途向けに、充填剤の充填量を増やし、熱伝導率を向上させ、加工性能を高める分散剤の開発に注力しています。この分野の主要企業は、研究開発への投資、熱界面材料ポートフォリオの拡大、持続可能で低VOCの配合の開発、およびOEMや電子機器メーカーとの協業を選択しています。さらに、電子機器および電化用途における放熱要件の増加に対応することを主な目的として、窒化ホウ素、酸化アルミニウム、およびグラフェンベースの熱管理技術も推進しています。

熱伝導性充填剤分散剤市場の企業動向:

最近の動向

- 2026年6月、 CarbiceとNoctuaは、Carbiceの先進的なカーボンナノチューブ製サーマルパッドをDIY PC冷却市場に投入するための戦略的パートナーシップを締結し、Noctuaは独占的な小売販売と今後の製品コラボレーションを担当することになった。

- 2026年5月、ヘンケルはEVバッテリーの熱管理製品ポートフォリオを拡充し、新たに2種類の熱伝導性材料、すなわちBergquist TGF 2030APSギャップフィラーとLoctite TLB 9270APS接着剤を発表しました。これらのソリューションは放熱性を向上させ、大量生産をサポートし、持続可能性を高めます。

- Report ID: 7357

- Published Date: Jun 10, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。