導電性ポリマー市場の見通し:

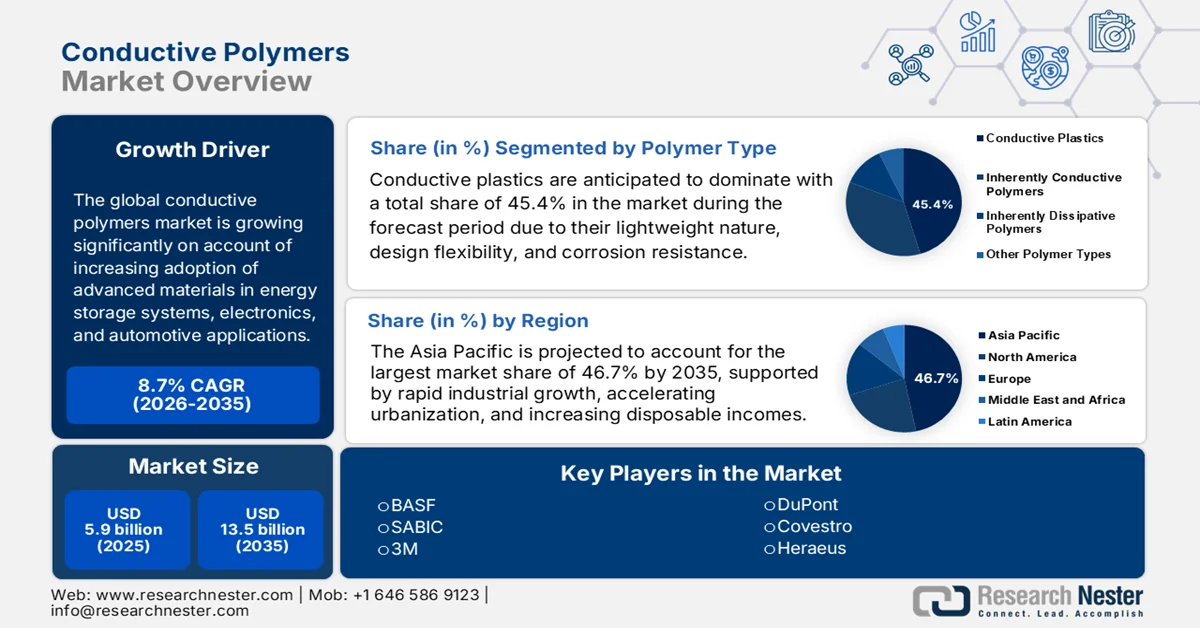

導電性ポリマー市場の規模は、2025年には59億米ドルと評価され、2035年末までに135億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は約8.7%となる見込みです。2026年における導電性ポリマーの業界規模は64億米ドルと評価されています。

自動車産業の電動化の加速と家電製品の小型化は、世界の導電性ポリマー市場にとって重要な推進要因となっています。各国メーカーは、従来の金属に代わる軽量で耐腐食性に優れた代替材料を求めており、これらの先進材料は電磁干渉シールド、帯電防止パッケージ、エネルギー貯蔵技術において不可欠なものになりつつあります。例えば、2025年9月に米国化学会が発表した論文では、導電性ポリマーは実験室での興味深い研究対象から、金属の導電性とプラスチックの柔軟性を兼ね備えた商業的に重要な材料へと進化を遂げたと明らかにされています。また、この論文では、生体組織との良好な相互作用により、バイオセンサー、神経インターフェース、薬剤送達システムなどの生物医学用途において、導電性ポリマーの重要性がますます高まっていることも指摘されています。近年の技術進歩により、これらの材料を印刷または注入することが可能になり、モニタリングや治療のための生体統合型デバイスが実現し、安定した市場拡大が見込まれています。

キー 導電性ポリマー 市場インサイトの概要:

地域の注目ポイント:

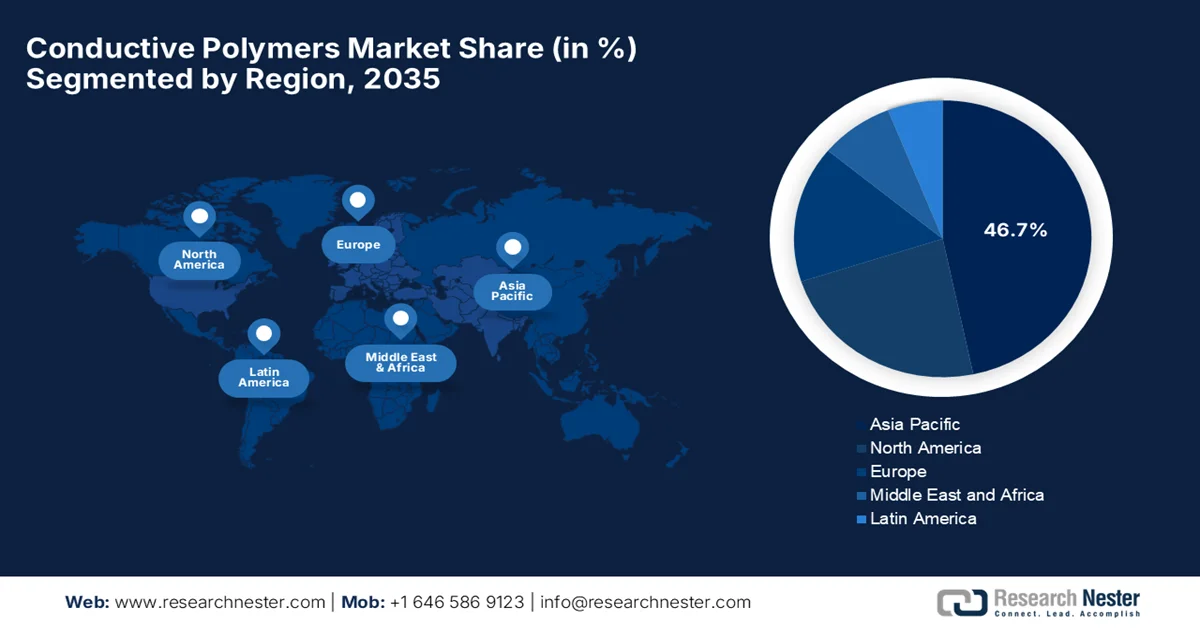

- アジア太平洋地域は、大規模な工業化、急速な都市化、可処分所得の増加、そして活況を呈する電気・電子産業を背景に、2035年までに市場の46.7%を占めると予想されている。

- 北米では、2026年から2035年にかけて導電性ポリマー市場が力強く成長すると予測されている。これは、大規模な研究開発投資に加え、機械的ストレス下でも導電性を維持できるスマートファブリックやフレキシブルディスプレイへの需要の高まりが要因となっている。

セグメント分析:

- 導電性プラスチック分野は、軽量性、設計の柔軟性、耐腐食性、コスト効率、小型電子機器への適合性といった利点を背景に、2035年までに導電性ポリマー市場の45.4%を占めると予測されている。

- 製品部品セグメントは、導電性ポリマーの電子部品、センサー、プリント基板、ディスプレイ、電磁干渉シールド材への統合が進むことにより、2026年から2035年にかけて相当な収益シェアを獲得すると見込まれています。

主な成長トレンド:

- 家電製品の成長と小型化

- エネルギー貯蔵用途の拡大

主な課題:

- 金属に比べて電気伝導率が低い

- 大規模な商業的採用と認知度は限られている

主要企業: BASF、SABIC、3M、デュポン、コベストロ、ヘレウス、アヴィエント・コーポレーション。

グローバル 導電性ポリマー 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 59億米ドル

- 2026年の市場規模: 64億米ドル

- 予測市場規模: 2035年までに135億米ドル

- 成長予測:年平均成長率8.7%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに46.7%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、韓国

- 新興国:インド、カナダ、イギリス、フランス、イタリア

Last updated on : 16 June, 2026

導電性ポリマー市場 - 成長促進要因と課題

成長の原動力

- 民生用電子機器と小型化の成長:民生用電子機器と小型デバイスに対する需要の高まりが、導電性ポリマー市場を牽引しています。これは、世界中のスマートフォン、ウェアラブルデバイス、通信機器に使用される小型で高性能なデバイスの開発を支えています。例えば、村田製作所は2025年10月に、内部空洞構造を持つ世界初のLCPフレキシブル基板であるULTICIRCを発表し、誘電率(Dk)が2.0未満を達成しました。さらに同社は、特に将来の6Gアプリケーション向けに、スマートフォンや通信機器の小型化が進むにつれて、薄型で省スペースなフレキシブル基板への需要が高まっており、市場の注目度が高まっていると指摘しています。

- エネルギー貯蔵用途の拡大:これらの導電性ポリマーは、電荷貯蔵、導電性、安定性の向上により、バッテリーやスーパーキャパシタに使用されています。これらのポリマーは、電極性能を容易に向上させ、効率的なエネルギーサイクルをサポートします。これに加えて、再生可能エネルギー統合と電気自動車に対する需要の高まりにより、エネルギー貯蔵システムへの採用が世界的に加速しており、市場全体に利益をもたらしています。2026年2月に米国国立衛生研究所が発表した記事によると、導電性ポリマーは、調整可能な導電性、柔軟性、電極構造内の電子輸送を改善する能力により、リチウムイオン電池の正極を強化する有望な材料となっています。これらの材料とその複合材料は、従来のLIBシステムにおける電極の不安定性、界面劣化、レート性能の制限などの特定の課題に対処するのに役立ちます。

- ヘルスケアとウェアラブルテクノロジーの成長:ヘルスケア分野では、バイオセンサー、医療用インプラント、スマートウェアラブルデバイスに導電性ポリマーを採用する動きが広がっています。導電性ポリマーの生体適合性と柔軟性により、リアルタイムの健康モニタリングと高度な診断が可能になります。そのため、遠隔医療と継続的な患者モニタリングに対する需要の高まりが、医療アプリケーションにおける市場拡大を大きく牽引しています。2022年7月に米国国立衛生研究所が発表した記事では、ウェアラブルヘルスケアテクノロジーが、継続的なモニタリングと自己管理を通じて、個人が自身の健康に対してより大きな責任を負えるようにするツールとしてますます注目されていることが明らかになりました。さらに、スマートウォッチやフィットネストラッカーなどのデバイスは、バイタルサインや行動パターンをリアルタイムで追跡できます。これにより、早期発見や意識向上につながり、市場の成長可能性が拡大します。

課題

- 金属に比べて電気伝導率が低い:導電性ポリマーは、柔軟性や軽量性といった利点を持つものの、銅やアルミニウムなどの金属に比べて電気伝導率が低いという欠点があります。この点が、高出力や大電流を必要とする用途での使用を制限する要因となっています。多くの場合、導電性ポリマーは性能向上のために他の導電性充填材や材料と組み合わせる必要があり、製品設計が複雑化し、コスト増につながります。また、温度、湿度、環境条件の変化による性能のばらつきは、重要な用途における信頼性の制約となります。そのため、市場での採用は、帯電防止コーティング、センサー、フレキシブルエレクトロニクスといったニッチな用途にほぼ限定されています。

- 大規模な商業的採用と認知度の低さ:市場におけるもう一つの大きな課題は、これらのポリマーが様々な産業で大規模に採用されていないことです。ほとんどのエンドユーザーは、実績のある性能と確立されたサプライチェーンに影響された従来型の材料に依然として依存しています。導電性ポリマーの利点に関する認知度の低さ、信頼性やコストへの懸念が、最終的に市場浸透を遅らせています。さらに、既存の製造システムへの統合にはプロセス変更が必要となり、実装の複雑さが増します。研究開発活動は増加していますが、商業化は依然として電子機器やセンサーなどの特定の分野に集中しています。

導電性ポリマー市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

8.7% |

|

基準年市場規模(2025年) |

59億米ドル |

|

予測年市場規模(2035年) |

135億米ドル |

|

地域的範囲 |

|

導電性ポリマー市場のセグメンテーション:

ポリマータイプ別セグメント分析

ポリマータイプのセグメントでは、導電性プラスチックが予測期間中に導電性ポリマー市場全体の45.4%を占め、市場を席巻すると予想されています。このセグメントの優位性は、金属などの従来の導電性材料と比較して、軽量性、設計の柔軟性、耐腐食性、コスト効率に大きく起因しています。さらに、導電性プラスチックは十分な電気伝導性を提供しながら部品の小型化を可能にするため、民生用電子機器、車載電子機器、電磁干渉シールド、および高度な通信機器で好まれる選択肢となっています。2024年4月、SABICは、米国に拠点を置く金属化プラスチック部品のサプライヤーであるCybershieldと提携し、高温性能のための無電解めっきに重点を置き、航空宇宙用途でのめっきULTEM™樹脂の使用を推進しています。

アプリケーションセグメント分析

用途に基づくと、当該製品コンポーネントは、検討期間中に市場において相当な収益シェアを獲得し、成長すると予測されます。このセグメントの成長は、導電性ポリマーが電子部品、センサー、プリント基板、ディスプレイ、電磁干渉シールド材などにますます多く組み込まれていることによって効果的に促進されています。導電性ポリマーは、軽量性、柔軟性、耐腐食性、そして導電性を備えているため、従来の金属ベースの部品に代わる適切な代替品となっています。さらに、フレキシブルエレクトロニクスとプリントエレクトロニクスの進歩により、次世代の電子機器アセンブリにおける導電性ポリマーの使用が拡大しています。各国のメーカーは、設計の自由度を高め、複雑なコンポーネント構造を簡素化するために、導電性ポリマーを選択しています。

クラスセグメント分析

2035年末までに、共役導電性ポリマー(クラスセグメント)は、市場で目覚ましいシェアを占めると予想されています。このセグメントの成長は、効率的な電荷輸送と調整可能な電気特性を可能にする独自のπ共役分子構造に大きく起因しています。有機半導体、エレクトロクロミックデバイス、および高度なセンシング技術に焦点を当てた研究活動の増加も、その採用を加速させています。さらに、溶液ベースのプロセス技術との互換性と低コスト製造の可能性も、新興ハイテクアプリケーションにおける幅広い商業化を後押ししています。加えて、次世代のフレキシブルおよびウェアラブル電子システムへの統合が進んでいることも、長期的な市場ポテンシャルを強化し、より多くの企業がこの分野に参入する動機となっています。

導電性ポリマーに関する当社の詳細な分析は、以下の項目を含みます。

セグメント | サブセグメント |

ポリマーの種類 |

|

応用 |

|

クラス |

|

エンドユーザー業界 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

導電性ポリマー市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域の導電性ポリマー市場は、検討期間中に全体の46.7%のシェアを占めると予測されています。この地域の優位性は、中国、日本、インド、韓国などの経済圏における大規模な工業化、急速な都市化、可処分所得の増加によって大きく牽引されています。また、この地域の需要は、活況を呈する電気・電子産業によっても促進されています。例えば、2023年8月、日本ケミコンは、SMD型導電性ポリマーアルミ固体コンデンサのPXGシリーズに、定格電圧25Vdcの高容量製品を追加することで、製品ラインナップを拡充すると発表しました。これらの新しいコンデンサは、同サイズの既存製品と比較して20%から40%高い容量を実現し、コンピュータやサーバーの小型化と効率化をサポートするため、標準的な市場成長に適しています。

中国が先進電子機器製造の中心地としての地位を確立していることが、中国における導電性ポリマー市場の継続的な成長を可能にしている。この市場は、半導体製造と先端材料科学における自給自足を目指す積極的な国家イニシアチブにより急速なイノベーションを経験しており、その結果、高純度ポリマー配合物の現地生産が実現している。2025年12月に発表された政府データによると、中国の電子情報製造業は2025年1月から10月にかけて着実に成長し、付加価値産業生産高は前年比10.6%増加した。記事ではまた、営業収益が1兆9800億米ドルに達し、総利益が12.8%増加したことも言及している。生産には、0.7%増の10億2000万台のスマートフォンと、10.2%増の3866億個の集積回路が含まれており、導電性ポリマーの力強い成長機会を反映している。

インドでは、デジタル製造イニシアチブにより、市場は戦略的な成長に向けて位置づけられています。この市場の主な触媒は、電気自動車への移行であり、導電性ポリマーは車両の軽量化、バッテリーコンポーネントの最適化、センサー統合にますます利用されています。さらに、インフラプロジェクトの拡大と国家電力網の近代化により、導電性コーティングと耐腐食性材料の需要が高まっています。2025年10月にプレス情報局(PIB)が発表した記事によると、インドの電子機器製造生産高は2024~25年に1,360億米ドルという大幅な値に急増し、これは前十年の6倍の増加です。輸出は8倍に増加して約390億米ドルに達し、携帯電話の輸出は127倍に急増して約240億米ドルに達し、インドは世界第2位の携帯電話生産国となり、導電性ポリマーにとって大きな成長機会を示しています。

北米市場のインサイト

北米市場は、米国とカナダにおける大規模な研究開発投資によって、大きな変革期を迎えています。主な成長促進要因は、スマートファブリックとフレキシブルディスプレイの急増であり、これらは強い機械的ストレス下でも電気伝導性を維持できる材料への需要を絶えず高めています。例えば、2023年3月、バークレー研究所の研究者たちは、電気自動車用リチウムイオン電池の性能を大幅に向上させる可能性のあるHOS-PFMと呼ばれる導電性ポリマーコーティングを開発しました。このコーティングは電子とイオンの両方を同時に伝導するため、安定性、充放電速度が向上し、電池寿命が約10年から15年近くまで延びます。このように、北米は導電性ポリマー産業におけるグローバルリーダーとしての地位を確立しています。

半導体製造、航空宇宙工学、防衛技術への投資の急増が、米国の導電性ポリマー市場の成長を牽引しています。さらに、全米各地でのハイパースケールデータセンターの拡大は、優れた電磁干渉シールドと帯電防止パッケージングソリューションに対する継続的な需要を促しています。産業およびコンピューティングインフラストラクチャに加え、米国のヘルスケア分野では、バイオセンサーやウェアラブル健康モニターなどの医療機器にこれらの材料を組み込んでいます。2026年5月、半導体工業会は、半導体産業の復活により、過去6年間で30州の140のプロジェクトに6,453億ドルを超える民間投資が行われ、税額控除と製造補助金が貢献したと報告しました。これらの取り組みにより、半導体施設で71,000人、建設で122,000人、そしてより広範な経済全体で335,000人の雇用が創出され、維持される見込みであり、米国で事業を展開する企業にとって有望な機会となっています。

カナダでは、先進的な製造業、クリーンテクノロジー、資源セクターの近代化に注力しているため、導電性ポリマー市場には大きな成長機会があります。特にオンタリオ州とケベック州の産業拠点を中心に、官民連携による強力な研究パートナーシップや、持続可能な材料開発を支援する連邦政府の取り組みが、市場を大きく後押ししています。さらに、カナダの主要航空宇宙・防衛産業では、過酷な環境下での信頼性の高い電磁干渉シールドや帯電防止対策として、これらの材料が活用されています。市場は、カナダの通信インフラと資源採掘産業のデジタル変革によっても牽引されており、これらの分野では、導電性ポリマーが堅牢なセンサーやスマート監視機器に組み込まれています。こうした状況下で、国内の化学加工業者や材料技術系スタートアップ企業は、高性能な特殊ポリマーブレンドの開発に向けて、世界の電子機器メーカーと積極的に連携しています。

欧州市場のインサイト

ヨーロッパでは、厳格な環境規制、持続可能性に関する義務、および高度な技術エンジニアリングへの強い注力により、導電性ポリマー市場は著しい拡大が見込まれています。この地域市場は、有機太陽電池や次世代太陽電池を含む、拡大するグリーンエネルギーインフラに不可欠なPEDOT:PSSなどの高純度で固有の導電性ポリマーに関する先駆的な研究開発によっても牽引されています。例えば、2026年1月、C-Therm TechnologiesはSciMedを英国およびアイルランドの新しい販売代理店に任命し、高度な熱伝導率および熱分析ソリューションへのアクセスを拡大しました。このパートナーシップは、ポリマー、バッテリー、エレクトロニクス、パッケージ、建築材料など、さまざまな分野に利益をもたらし、イノベーションと製品品質の向上を促進します。

産業オートメーションと先端化学製造分野は、ドイツの導電性ポリマー市場の力強い成長を支える主な原動力となっています。この国内イノベーションパイプラインは、診断ツールに生体適合性導電性マトリックスを採用する医療技術分野や、次世代太陽電池やエネルギー貯蔵システムにこれらの材料を利用する再生可能エネルギー分野によっても後押しされています。2025年2月、ドレスデン工科大学とハレのマックス・プランク微細構造物理学研究所は、面内と面外の両方で金属電荷輸送を示す二次元ポリアニリン結晶(2DPANI)で画期的な成果を達成しました。この材料は、面内16 S/cm、面外7 S/cmという異方性伝導率を示し、これは一般的なポリマーの伝導率よりも約3桁高い値です。したがって、これは有機エレクトロニクス、電磁シールド、機能性電極による水素製造に新たな可能性を開き、ポリマー研究における根本的な進歩を示しています。

英国の導電性ポリマー市場は、高付加価値研究、高度なエンジニアリング、および新規材料科学の商業化に重点が置かれていることから成長している。同国の市場を大きく牽引しているのは、自動車メーカーや研究コンソーシアムが電気自動車のバッテリーケース、センサー、パワーエレクトロニクスに導電性マトリックスを組み込むなど、国内で継続的に進められている電動化への取り組みである。例えば、2023年2月、Global Nano Networkが主導するコンソーシアムプロジェクトは、英国のFaraday Battery Challengeから約79万米ドルの資金を獲得した。また、このチームは12か月以上にわたり、ウォーリック大学、Graphene Star Limited、Rapid Powders Limited、およびEuriscus Limitedと協力して、リチウムイオン電池用の薄型軽量ポリマー集電体の開発に取り組んでいることも言及された。

導電性ポリマー市場の主要プレーヤー:

- BASF(ドイツ)

- SABIC(サウジアラビア)

- 3M(米国)

- デュポン(米国)

- コベストロ(ドイツ)

- ヘレウス(ドイツ)

- アヴィエント・コーポレーション(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- BASFは、化学品、素材、および特定の産業ソリューションを含む幅広い製品ポートフォリオを持つ、世界最大級の化学企業の一つです。同社はまた、自動車、エレクトロニクス、建設、包装など、多様な最終用途分野にも製品を提供しています。

- SABICは、サウジアラビアに本社を置くグローバルな多角化化学企業であり、石油化学製品、プラスチック、特殊化学品の主要メーカーの一つです。さらに、ポリマー、農業用肥料、高機能化学品といった主要分野でも事業を展開しており、導電性ポリマー業界において主導的な地位を維持しています。

- 3Mは、産業用、安全用、電子機器用、ヘルスケア用、および消費者向け製品など幅広い製品群で知られる、多角的な技術・製造企業です。同社は材料科学を複数の分野に応用し、接着剤、フィルム、コーティング剤、電子材料などを提供しています。

- デュポンは、材料科学を専門とするグローバルなイノベーション主導型企業であり、エレクトロニクス、水処理、産業技術、安全ソリューションなど幅広い分野で事業を展開しています。同社は、半導体、モビリティ、産業用途で使用されるポリマー、特殊材料、電子材料の大手サプライヤーです。

- コベストロは、ポリウレタンやポリカーボネートなどの高性能ポリマーを専門とする大手素材メーカーです。さらに、自動車、建設、エレクトロニクス、家具などの業界に対し、革新的な素材ソリューションを提供することで、積極的に事業を展開しています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

導電性ポリマー市場には、強力な研究開発能力と幅広い製品ポートフォリオを駆使して激しい競争を繰り広げる、複数の大手多国籍化学・材料企業がひしめき合っています。BASF、SABIC、3M、Solvayは、電子機器、自動車、エネルギー貯蔵用途向けの高性能軽量導電性材料の開発に注力しています。一方、市場をリードする地位を獲得することを主な目的として、電子機器メーカーとの提携、ナノ材料強化ポリマーへの投資、持続可能な導電性ソリューションの拡大などにも力を入れています。さらに、市場浸透率を高めるために、合併、買収、地域拡大戦略も採用されています。例えば、2023年5月、ヘンケルは、電気自動車用バッテリーシステム向けの初の注入式熱伝導性接着剤であるLoctite TLB 9300 APSiの発売を発表しました。これは、構造接着と3 W/mKの高い熱伝導率を兼ね備えています。

市場における企業動向:

最近の動向

- パナソニックインダストリーは2025年9月、USB Power Delivery 3.1に対応するように設計された、50TQT33Mと63TQT22Mという2つの新しい導電性高分子タンタル固体コンデンサの製品化を発表しました。これらのコンデンサは、3mmの薄型パッケージで、超高耐電圧と高容量の両方を実現しています。

- 2025年9月、プレミックス・グループは、米国ノースカロライナ州に初の製造施設を開設したと発表した。これは、導電性ポリマー製造における大きな変革を意味する。この工場は、AIベースの配合技術とエンドツーエンドの自動化を統合している。

- 2025年8月、ラ・トローブ大学の研究者たちは、ヒアルロン酸を金表面に直接結合させた新しい導電性ポリマーを開発し、金属レベルの導電性を持つ超薄型で耐久性のあるフィルムを作製した。

- ニチコン株式会社は2025年4月、次世代通信システム向けに特別に設計された導電性高分子アルミ固体電解コンデンサ「PCYシリーズ」を発表しました。これらのコンデンサは、高い耐熱性と耐湿性を備え、125℃で12,000時間の長寿命を実現しており、過酷な環境に最適です。

- Report ID: 8616

- Published Date: Jun 16, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。