熱管理材料市場の見通し:

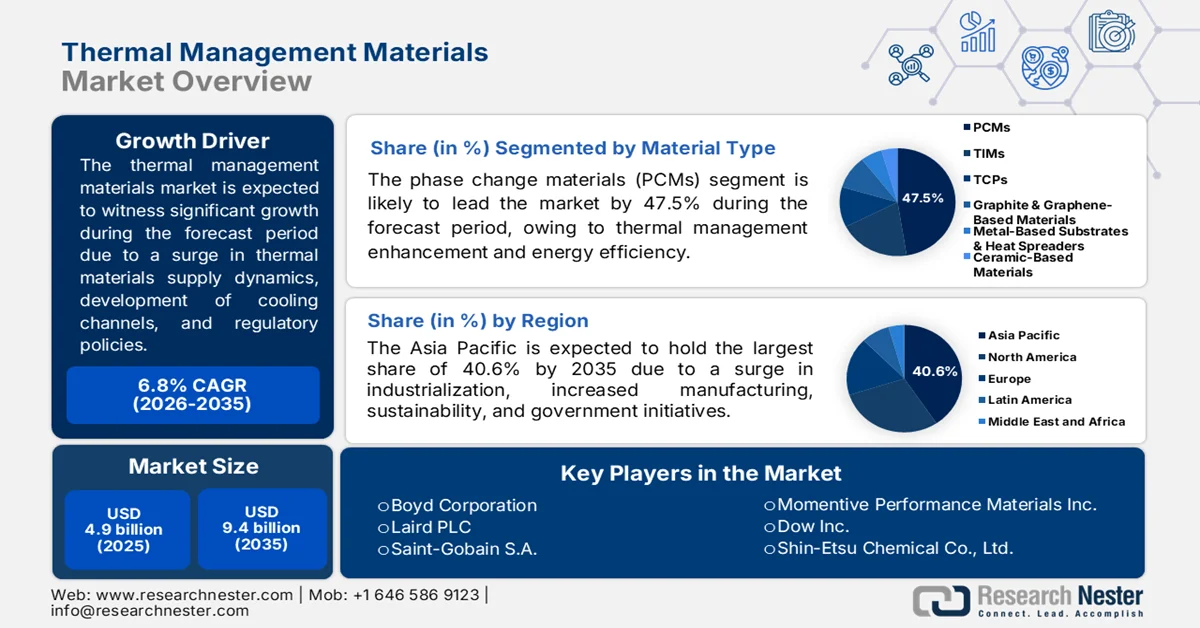

熱管理材料市場の規模は、2025年には49億米ドルと評価され、2035年末までに94億米ドルに達すると予想されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)6.8%で徐々に拡大すると見込まれています。2026年における熱管理材料の業界規模は52億米ドルと推定されています。

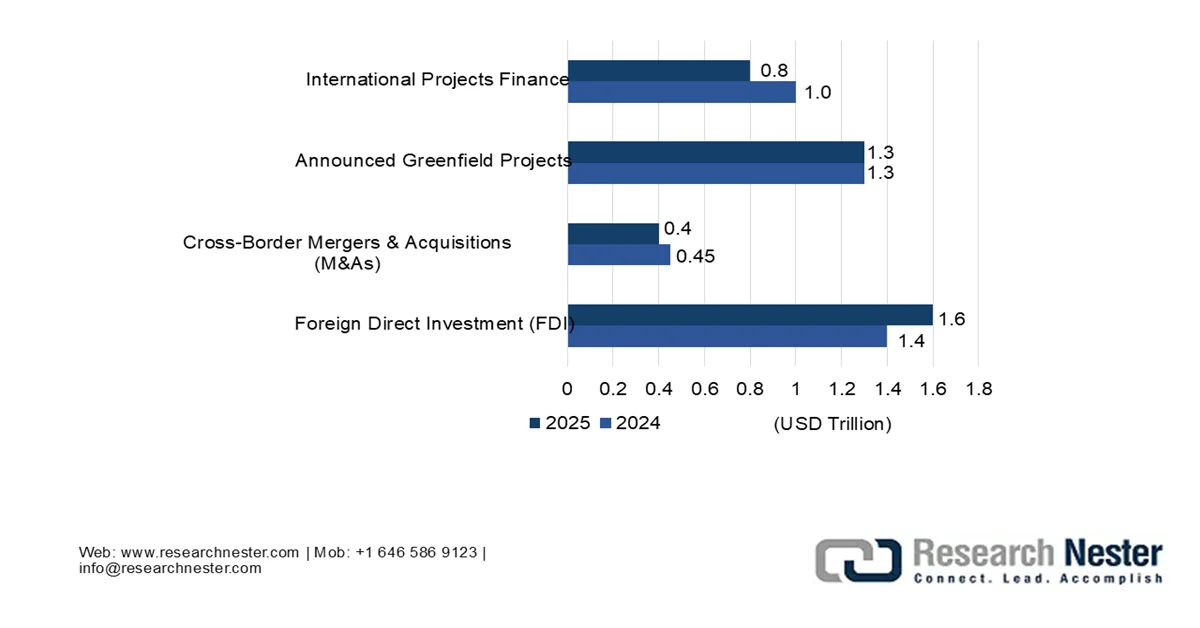

世界の熱管理材料市場は、熱材料サプライチェーンのダイナミクスへの注目の高まり、データセンターの拡大、コンフォーマル冷却チャネルの積層造形、パーフルオロアルキル物質およびポリフルオロアルキル物質の段階的廃止に関する規制圧力により、注目度が著しく高まっています。2026年1月に国連貿易開発機構が発表した公式データレポートによると、データセンターは世界の投資を牽引しており、人工知能(AI)施設とデジタル化されたネットワークの需要の急増に大きく後押しされ、海外直接投資(FDI)は2,700億米ドル増加しています。さらに、データセンターは世界の新規プロジェクト評価額の5分の1以上を占めており、世界の投資の最大の受益者となっているため、熱管理材料市場にとって大きな成長機会となっています。

データセンターへの世界的な海外直接投資の増加、2024年~2025年

出典:国連貿易開発機構

さらに、リサイクルインフラと熱材料の循環経済、熱音響の統合、自己修復熱界面の存在は、世界の熱管理材料市場を牽引する主な要因となっています。2022年にIEA組織が発表した記事によると、ヒートポンプの世界販売台数は2022年時点で11%増加し、持続可能な熱を確保するための集中型技術として2年連続で2桁成長を記録しました。この成長に基づき、ヨーロッパではヒートポンプの販売台数が40%増加しました。さらに、床暖房システムや一般的なラジエーターに適した空気対水モデルの販売台数は50%近く増加しました。また、米国ではガス炉の購入も拡大しており、中国は依然として最大のヒートポンプ経済国であり、市場需要を高めています。

ヒートポンプの年間世界売上高成長率(2021年~2022年)

構成要素/国 | 売上率 |

グローバルヒートポンプ | 11.0% |

グローバル空気熱源ヒートポンプ | 24.0% |

ヨーロッパ | 49.0% |

日本 | 13.0% |

中国 | 2.0% |

グローバル空対空ヒートポンプ | 5.0% |

ヨーロッパ | 19.0% |

私たち | 11.0% |

中国 | 6.0% |

出典:IEA機構

キー 熱管理材料 市場インサイトの概要:

地域の注目ポイント:

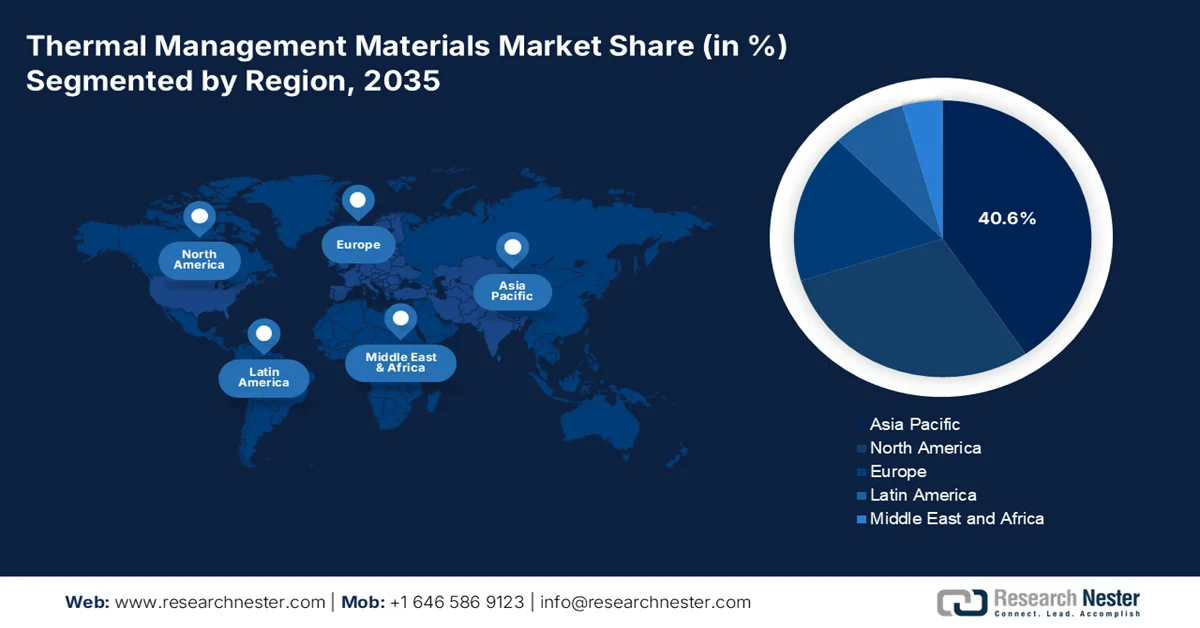

- アジア太平洋地域の熱管理材料市場は、電気自動車(EV)生産の加速、5Gインフラ展開の拡大、中国、日本、韓国における製造業の集中化を背景に、2035年までに40.6%のシェアを占めると予測されている。

- 自動車の電動化、厳格な持続可能性規制、次世代5Gネットワークインフラへの投資増加を背景に、欧州は2026年から2035年にかけて市場が最も急速に拡大すると予測されている。

セグメント分析:

- 相変化材料(PCM)分野は、集光型太陽光発電用途における高度な熱エネルギー貯蔵ソリューションへの需要の高まりにより、2035年までに熱管理材料市場の47.5%のシェアを獲得すると予測されている。

- 家電製品サブセグメントは、デジタル接続の拡大、データセンターの電力消費量の増加、低炭素技術の導入拡大に後押しされ、予測期間中に市場で2番目に大きなシェアを獲得すると予測されている。

主な成長トレンド:

- 小型化による熱密度

- 量子コンピューティングにおける極低温技術の進歩

主な課題:

- 原材料価格の変動性と地政学的集中

- 多材料統合の技術的複雑性

主要企業: Henkel AG & Co. KGaA、3M Company、Honeywell International Inc.、DuPont de Nemours, Inc.、Parker Hannifin Corporation、Wacker Chemie AG、Boyd Corporation、Laird PLC、Saint-Gobain SA、Momentive Performance Materials Inc.、Dow Inc.、信越化学工業株式会社、パナソニック株式会社、カネカ株式会社、フジポリサルコン株式会社、Dexerials Corporation、European Thermodynamics Ltd、tesa SE、LISAT Corporation。

グローバル 熱管理材料 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 49億米ドル

- 2026年の市場規模: 52億米ドル

- 予測市場規模: 2035年までに94億米ドル

- 成長予測:年平均成長率6.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに40.6%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 主要国:中国、米国、日本、ドイツ、韓国

- 新興国:インド、ベトナム、ブラジル、サウジアラビア、インドネシア

Last updated on : 13 May, 2026

熱管理材料市場 - 成長促進要因と課題

成長の原動力

- 小型化による熱密度:人工内耳、神経刺激装置、リード線なしペースメーカーなどの積極的な埋め込み型医療機器の効果的な普及により、熱管理材料市場は世界的に成長しています。世界保健機関(WHO)が2026年4月に発表した公式統計によると、65歳以上の人の熱による死亡率は推定85%徐々に増加しています。また、毎年約489,000人が熱関連で死亡しており、そのうち45%がアジア、36%がヨーロッパです。これに関連して、ヨーロッパでは約61,672人が熱による過剰死亡しており、これに基づいて医療機器の利用が増加しており、これがさまざまな国で市場の成長を促進する大きな要因となっています。

- 量子コンピューティングの極低温化の増加:量子プロセッサは特定の温度で効果的に動作するため、極低温熱界面材料の需要が増加しています。2025年8月にNLMが発表した記事によると、熱伝導率が40~60 W m−1 K−1の範囲にあるマグネシアは、熱材料としてアルミナの適切な代替品として広く認識されています。さらに、この材料の特定の範囲は広く受け入れられており、マグネシアベースの単結晶の理論的に計算された熱伝導率50~60 W m−1 K−1と効果的に一致しています。また、量子コンピューティング組織は、引き続き適合性を維持している希土類専用合金とともに、ダイヤモンド充填複合材料を指定することが増えており、これにより、熱管理材料市場は世界的に拡大しています。

- 水素燃料電池の温度勾配:プロトン交換膜燃料電池は、コールドスタート時に同時加熱を必要とするため、世界の熱管理材料市場を積極的に牽引しています。この双方向の要件を満たすには、応答速度が速く、セルスタック全体に均一な熱分布を持つ熱管理材料が必要です。さらに、水素経済、特に定置型および大型トラック用電源の拡大は、独自の双方向温度勾配の存在により、バッテリーの熱管理とは一線を画す明確な要因となっています。加えて、断熱材の安定供給体制も、世界的な市場需要の拡大に貢献しています。

2024年世界の断熱材輸出入分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

ドイツ | 3億1400万 | 1億2100万 |

私たち | 2億8000万 | 2億7000万 |

中国 | 2億2500万 | - |

カナダ | - | 1億1000万 |

世界貿易評価 | 19億 | |

世界の貿易シェア | 0.008% | |

製品の複雑性 | 1.2 | |

出典:OEC

課題

- 原材料価格の変動と地政学的集中:熱管理材料市場にとって最大の構造的リスクは、ガリウム、インジウム、合成黒鉛といった重要な原材料の地理的な集中です。中国は、液体金属熱界面材料や高性能導電性ポリマーに不可欠な精製ガリウムとインジウムの世界生産量の大部分を支配しています。北京がこれらの金属に課した最近の輸出規制は、サプライチェーンがいかに急速に麻痺し、下流メーカーが限られた在庫を巡って入札合戦を強いられるかを示しています。この価格変動は単なる価格問題にとどまらず、認証取得の悪夢にもなります。さらに、自動車メーカーやデータセンターメーカーは、新しい熱材料の高額な信頼性試験や認証プロセスを正当化するために、複数年にわたる安定した供給を必要としています。

- マルチマテリアル統合の技術的な複雑さ:現代の熱管理ソリューションは、単一の材料で構成されていることはほとんどなく、基板、接着剤、ヒートシンク、アクティブ冷却ハードウェアとシームレスに連携する必要のある多層システムです。障害となるのは、高性能な熱伝導グリースが実験室環境では優れた性能を発揮しても、熱膨張係数の不一致によるポンプアウト、乾燥、または界面剥離によって、現場では致命的な故障を起こす可能性があるという点です。エンジニアは、熱伝導率が非常に高いが機械的信頼性が低い材料を選択するか、ピーク負荷時に性能が低下する耐久性のある材料を選択するかという、悩ましいトレードオフに直面します。この複雑さは、AIサーバーラックなどのアプリケーションでさらに増幅されます。これらのアプリケーションでは、アイドル状態からフル稼働負荷までの繰り返し熱サイクルが極端に高くなるため、熱管理材料市場の発展を阻害する要因となっています。

熱管理材料市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

6.8% |

|

基準年市場規模(2025年) |

49億米ドル |

|

予測年市場規模(2035年) |

94億米ドル |

|

地域的範囲 |

|

熱管理材料市場のセグメンテーション:

材料タイプ別セグメント分析

材料の種類に基づくと、相変化材料(PCM)セグメントは、2035年末までに熱管理材料市場で47.5%という最大のシェアを獲得すると予測されています。このセグメントの成長は、特定の温度で大量の潜熱を効果的に蓄積および放出することで、熱管理とエネルギー効率を向上させる上でPCMが重要な役割を果たすことに主に起因しています。例えば、2025年1月にApplied Thermal Engineeringが発表した記事によると、世界の集光型太陽熱発電設備は、2030年末までに73 GW、2040年末までに281 GW、2050年末までに426 GWに成長すると予測されています。そのため、特に集光型太陽熱発電における熱エネルギー貯蔵のための相変化材料の研究開発が継続的に行われており、これが世界的なセグメントの成長と発展にプラスの影響を与えています。

最終用途アプリケーションセグメント分析

予測期間中、エンドユースアプリケーションセグメントの一部であるコンシューマーエレクトロニクスサブセグメントは、熱管理材料市場で2番目に高いシェアを獲得すると予測されています。このサブセグメントの成長は、デジタル接続、技術進歩、経済成長を促進する現代的なライフスタイルにとっての重要性によって大きく牽引されています。国連貿易開発会議(UNCTAD)が2024年に発表した公式統計によると、コバルト、リチウム、グラファイトなどのデジタル移行のための鉱物生産は、低炭素およびデジタル技術に対する需要の高まりに対応するため、2050年末までに500%増加すると予想されています。さらに、デジタル世界の基盤であるデータセンターは、2022年時点で約460TWhの電力を大幅に消費しており、2026年末までにさらに倍増すると予測されているため、コンシューマーエレクトロニクスにとって大きな成長機会となります。

フォームファクターセグメント分析

形状セグメントの一部であるグリースおよびペーストのサブセグメントは、規定の期間終了までに熱管理材料市場で3番目に高いシェアを占めると予想されています。このサブセグメントの発展は、手の届きにくい場所や過酷な環境下における摩擦の低減、摩耗の防止、および機械の汚染や腐食からの保護によって大きく推進されています。これらの使い捨て材料は、中央処理装置や電源モジュールなどの発熱部品とヒートシンクまたは冷却プレートとの間の微細な空気ギャップを埋める粘性のある流動性化合物として設計されています。その主な利点は、接着層の厚さが非常に薄いため、熱抵抗が最小限に抑えられ、固体パッドと比較して優れた熱伝達が可能になることです。

当社が詳細に分析した熱管理材料市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

材質の種類 |

|

| |

フォームファクター |

|

技術/熱伝導率 |

|

カプセル化技術 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

熱管理材料市場 - 地域別分析

アジア太平洋地域の市場インサイト

熱管理材料市場において、アジア太平洋地域は2035年末までに40.6%という最大のシェアを獲得すると予測されています。この市場の成長は主に、工業化の進展、韓国、日本、中国における製造業の集中、電気自動車生産の飛躍的な増加、政府の戦略、持続可能な輸送、5Gインフラの展開によるものです。2025年にIEAが発表した公式統計によると、中国における電気自動車の生産台数は増加しており、2023年時点で1,240万台に達しています。さらに、中国は世界最大の電気自動車製造拠点の1つであり、2024年時点で世界の生産量の70%以上を占めています。また、国内OEMが生産量の80%以上を占めており、この地域の熱管理材料市場の成長を促進するのに適しています。

中国における電気自動車と自動車製造生産、および中国の合弁事業、2021年~2024年

年 | 中国(百万) | 中国合弁事業(百万ドル) |

2021 | 2.3 | 0.8 |

2022 | 4.8 | 1.0 |

2023 | 6.9 | 1.1 |

2024 | 10.2 | 1.3 |

出典:IEA機構

中国の熱管理材料市場は、巨大な電子機器メーカー、国家発展改革委員会(NDRC)が積極的に支援する強力な電気自動車生産目標、中国製造2025アプローチ、および5G設備の拡張により、著しく成長しています。2025年12月に国務院が発表した記事によると、大多数の製造業組織の付加価値産業生産は前年比10.6%増加しました。さらに、それらの合計営業収益も8.4%増加して約1.9兆米ドルに達し、同時に全体の利益は12.8%増加して834億米ドルに達しました。また、中国は10億台のスマートフォンを生産し、0.7%増加したことから、市場の成長と拡大の楽観的な見通しを示しています。

厳格な省エネルギー政策、上流の電子材料の輸入依存、強力な電子機器輸出サプライチェーン、そして主流のエネルギー消費における再生可能エネルギーの利用増加といった側面は、日本の熱管理材料市場を積極的に牽引する要因となっている。さらに、国内の熱管理材料産業の規模は2025年時点で2億1490万米ドルであり、2026年には2億3080万米ドルに成長し、2035年末までに7.4%の成長率で4億3850万米ドルにまで急増すると予測されている。また、2025年の日本電子情報技術産業協会(JEITA)のデータ報告によると、日本の電子部品およびデバイスの輸出は約750万米ドルに達し、100.9%の急増を示しており、これは熱管理材料市場の拡大に適している。

日本の電子機器輸出分析、2025年

コンポーネント | 2025年3月 | 2025年累計 | ||

金額(百万米ドル) | % | 金額(百万米ドル) | % | |

民生用電子機器 | 226.1 | 99.7 | 638.9 | 106.3 |

ビデオ | 208.9 | 99.6 | 590.7 | 10.6.2 |

オーディオ | 17.2 | 100.8 | 48.1 | 107.4 |

産業用電子機器 | 1,401.5 | 99.3 | 3,673.8 | 101.6 |

電気通信 | 1.9 | 129.8 | 4.8 | 99.8 |

無線通信 | 144.9 | 100.1 | 394.4 | 104.2 |

コンピュータと情報端末 | 283.9 | 100.2 | 765.5 | 107.1 |

電子アプリケーション機器 | 414.0 | 91.0 | 1,094.4 | 93.2 |

電気計測機器 | 553.2 | 105.8 | 1,406.9 | 105.2 |

電子事務機器 | 3.3 | 85.8 | 7.6 | 120.4 |

電子部品およびデバイス | 6,123.4 | 101.4 | 16,854.7 | 104.5 |

電子部品 | 1,433.6 | 103.3 | 3,969.7 | 107.1 |

電子機器 | 3,222.2 | 103.8 | 8,775.2 | 105.4 |

出典:JEITA

欧州市場のインサイト

熱管理材料市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同市場の発展は、自動車産業の急速な電動化、REACHおよび欧州グリーンディール指令に基づく厳格な環境規制、そして5G通信インフラの拡大によって大きく推進されています。2025年8月に欧州デジタル戦略が発表した公式統計によると、欧州委員会とスマートネットワーク・サービス共同事業体(SNS JU)は、革新的な研究、次世代ネットワークの進歩、および設備展開を支援するために3億5200万米ドル以上もの資金を投入しました。これに基づき、欧州全域で基本的な5Gネットワークが拡大しており、熱管理材料市場の露出を高めるのに適した環境となっています。

2024年におけるヨーロッパの5G世帯普及率分析

国々 | カバー率(%) |

オランダ | 1.0% |

デンマーク | 1.0% |

オーストリア | 1.0% |

ギリシャ | 1.0% |

イタリア | 0.9% |

ドイツ | 0.9% |

ノルウェー | 0.9% |

スウェーデン | 0.9% |

出典:欧州デジタル戦略

ドイツの熱管理材料市場は、世界最大の自動車製造施設、大規模な化学産業の存在、再生可能エネルギーシステムの導入加速、パートナーシップや補助金を通じた政府の支援により、勢いを増している。2025年8月にITAが発表した記事によると、ドイツは2030年末までに電力供給全体の80%を再生可能エネルギーで賄うという目標を掲げており、2024年時点で59%を達成している。さらに、ドイツは2045年末までにカーボンニュートラルを達成するという目標の一環として、同年末までに温室効果ガス排出量を65%削減する計画を立てている。また、2024年には二酸化炭素排出量が減少し、同国は依然として地域全体で6番目に炭素集約的な電力供給国であり、381 gCO₂/kWhとなっている。これが市場の発展を後押ししている。

産業脱炭素化義務の存在、データセンターと浸漬冷却の採用拡大、エネルギー効率規制の開発、洋上および原子力風力発電の熱管理要件、水素経済インフラは、英国における熱管理材料の拡大を担ういくつかのトレンドです。2025年6月に気候変動委員会が発表した記事によると、英国は2030年末までに排出量を68%削減し、2050年までにネットゼロを達成するという野心的な目標を掲げています。この目標は、ガスと石炭の両方を代替することによる電力システムの脱炭素化によって大きく推進されています。さらに、将来の進歩は、低炭素電力の利用と、エンジニアリングによる除去や植林などの適切なソリューションの採用によって、国全体で市場の範囲を拡大することが期待されています。

北米市場のインサイト

北米の熱管理材料市場は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、データセンター施設の爆発的な増加、電気自動車の急速な普及による高度なバッテリー熱管理の必要性、および医薬品製造と半導体製造の国内回帰によって効果的に促進されています。2026年1月に議会政府が発表した公式統計によると、2023年時点でのデータセンターの年間エネルギー使用量は推定176 TWhで、これは年間電力消費量の約4.4%に相当し、特に米国では、さらに、データセンターのエネルギー消費量は2028年末までに2倍または3倍になり、国内電力消費量のほぼ12%を占めると予想されており、これにより、同国の熱管理材料市場の成長が促進されます。

米国の熱管理材料市場は、主要テクノロジー企業の集中、液冷ソリューションに対する前例のない需要、半導体製造の国内回帰、航空宇宙・防衛産業の成長、電気自動車セクターの拡大により、注目を集めています。半導体産業協会が2026年に発表した記事によると、半導体をベースとした現代のスマートフォンのチップは150億個以上のトランジスタで構成され、毎秒数え切れないほどのオン/オフ切り替えが可能です。さらに、半導体はさまざまなトランジスタを含むAIベースのデータセンターの大きな部分を占めており、米国は世界のチップ売上高の50%以上を占めています。加えて、研究投資と政府の奨励策により、28州で100件以上のプロジェクトが発表されており、国内の熱管理材料市場の成長を後押ししています。

天然資源産業とクリーンテクノロジーの存在、電気自動車用バッテリーサプライチェーンのサプライチェーンダイナミクス、バッテリーギガファクトリーへの政府の多額の投資、熱界面材料の需要の増加、通信インフラの展開は、カナダの熱管理材料市場を牽引する確実な要因です。2025 年 10 月にカナダ政府が発表した記事によると、エネルギー・天然資源大臣は、国内のバッテリーの進歩と生産能力を加速させる 8 つのプロジェクトを支援するために 2,200 万米ドルを超える投資を発表しました。これは、電気自動車に電力を供給し、2050 年末までにネットゼロ排出量を達成するのに適しているだけでなく、150 倍近く急増すると予測される世界的なバッテリー需要を確保し、熱管理材料市場の成長を促進するのにも適しています。

主要な熱管理材料市場プレーヤー:

- ヘンケルAG & Co. KGaA(ドイツ)

- 3M社(米国)

- ハネウェル・インターナショナル社(米国)

- デュポン・ド・ヌムール社(米国)

- パーカー・ハニフィン社(チョメリクス事業部)(米国)

- ワッカー・ケミーAG(ドイツ)

- ボイド・コーポレーション(米国)

- レアードPLC(英国)

- サンゴバンSA(フランス)

- モーメンティブ・パフォーマンス・マテリアルズ社(米国)

- ダウ社(米国)

- 信越化学工業株式会社(日本)

- パナソニック株式会社(日本)

- カネカ株式会社(日本)

- 富士ポリサルコン株式会社(日本)

- デクセリアルズ株式会社(日本)

- ヨーロピアン・サーモダイナミクス社(英国)

- テサSE(ドイツ)

- パーカー・ハニフィン社(チョメリクス事業部)(米国)

- LISATコーポレーション(米国)

- HPアディティブマニュファクチャリングソリューションズ(米国)

- ボイド・コーポレーション(米国)

- 三菱ケミカルグループ(日本)

- ZF(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- ヘンケルAG & Co. KGaAは、自動車用パワーエレクトロニクス向けに特化した熱伝導性接着剤やギャップフィラーなど、幅広い塗布ソリューションを提供することで、熱界面材料分野において圧倒的な存在感を維持しています。同社は、高温環境下でのEVバッテリーモジュールにおけるポンプアウトやドライアウトといった不具合に対応する、高信頼性グリースの開発に注力しています。

- 3M社は、マイクロレプリケーションと材料科学における専門知識を活かし、家電製品やデータセンターインフラ向けの高機能な熱管理フィルム、パッド、テープを製造しています。同社は、圧縮下でも一定の熱伝導率を維持しながら、表面の凹凸に対応できる圧縮性高性能界面材料の開発に積極的に取り組んでいます。

- ハネウェル・インターナショナル社は、極限条件下での信頼性が不可欠な、ミッションクリティカルな航空宇宙および高性能コンピューティング用途向けの高品質熱伝導性材料のサプライヤーとしての地位を確立しています。同社は、劣化や移行を起こすことなく、繰り返しの熱サイクルに耐えるように特別に設計された相変化材料と熱伝導グリースを提供しています。

- デュポン・ド・ヌムール社は、長年にわたるポリマー科学のノウハウを活かし、電気自動車用バッテリーパックや5G通信機器向けに、熱伝導性シリコーン、封止材、接着剤を提供しています。同社は、屋内用途および自動車用途における規制基準の進化に対応するため、ハロゲンフリーかつ低揮発性の配合を重視しています。

- パーカー・ハネフィン社(Chomerics事業部)は、熱管理と電磁干渉シールドを組み合わせたハイブリッドソリューションを専門としており、高密度電子機器筐体における重要なニーズに対応しています。Chomericsは、産業および防衛環境で発生する幅広い温度範囲において性能を維持するギャップ充填パッドと導電性パテで高い評価を得ています。

世界の熱管理材料市場で事業を展開する主要企業のリストは以下のとおりです。

世界の熱管理材料市場は、多様な事業を展開する米国の化学コングロマリットと、ドイツおよび日本に拠点を置く専門的な材料科学企業が支配的であることが特徴です。受動的な製品供給から統合的な熱ソリューション設計へと、重要な戦略的転換が進んでいます。主要企業は垂直統合を積極的に推進しており、Alexium InternationalによるMicrotek Laboratoriesの買収は、相変化材料(PCM)サプライチェーンを確保するための典型的な例です。また、2025年11月には、HP Additive Manufacturing Solutionsが、さまざまな業界における積層造形の導入を加速させることを目的とした一連の最新のコラボレーションとイノベーションを発表しました。さらに、同社の目標は、エンジニア、クリエイター、デザイナーに設計と製造のための適切なツールを提供することで複雑さを簡素化し、創造性を確保し、世界中の熱管理材料業界を強化することです。

熱管理材料市場の企業動向:

最近の動向

- 2026年3月、ボイド・コーポレーションは熱関連事業をイートン社に95億米ドルで売却することに成功し、これにより同社のエンジニアリング材料事業は独立した組織として運営されることになった。この事業はゴールドマン・サックス・オルタナティブズからの支援も受けている。

- 2025年12月、三菱ケミカルグループとボストン・マテリアルズ社は、MCGの米国特化型コーポレートベンチャーキャピタルグループであるダイヤモンドエッジベンチャーからの投資を原動力として、高性能コンピューティングおよびAIデータセンター向けの熱管理ソリューションの進歩を目指し、協業を開始した。

- 2025年6月、 ZFはTherMasを発表しました。これは、冬季の条件下での熱利用効率を向上させることでバッテリーのエネルギー消費量を削減するとともに、摂氏マイナス25度と摂氏35度の温度において、約10kWの暖房および冷房能力を大幅に向上させるものです。

- Report ID: 8563

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。