太陽光発電モジュール市場の見通し:

太陽光発電モジュール市場規模は2025年に814億米ドルを超え、2035年末には2,221億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)11.8%で成長が見込まれます。2026年には、太陽光発電モジュールの業界規模は910億米ドルに達すると推定されています。

世界の太陽光発電モジュール市場は、エネルギーへのアプローチの進化、投資の優先順位の変化、技術革新によって容易に形作られる変革期に大きく突入しています。2025年2月にIEAが発表した公式統計によると、太陽光発電の発電量は過去最高の320TWhに達し、2023年には25ドル上昇して1,600TWh以上に達すると予想されています。これは、2023年時点で再生可能エネルギー技術全体の中で最も高い絶対的な発電量の増加を示しています。さらに、中国は太陽光発電容量で引き続きリードしており、2023年には260GWが追加されました。一方、PVの追加は70%増加して過去最高の32GWに達しました。そのため、太陽光発電技術は電力発電のシェアで最も急速に成長しており、さまざまな地域で市場の成長にプラスの影響を与えています。

再生可能エネルギー発電シェア分析(技術別)(2020~2030年)

年 | 共有 % |

2020 | 3.1 |

2021 | 3.6 |

2022 | 4.4 |

2023 | 5.4 |

2024 | 6.8 |

2025 | 8.3 |

2026 | 9.8 |

2027 | 11.4 |

2028 | 12.9 |

2029 | 14.5 |

2030 | 16.1 |

出典: IEA

さらに、ハイブリッドエネルギーシステムの統合、水上太陽光発電の拡大、企業による再生可能エネルギー調達、そして太陽光発電(PV)運用における人工知能(AI)とデジタル化といったトレンドも、太陽光発電モジュール市場を世界的に押し上げています。Energy Conversion and Management: Xが2026年1月に発表した記事によると、水力、海洋、地熱、バイオガス、風力、太陽光を含む再生可能エネルギーの世界的な設備容量は約4,448.1GWに達しています。このうち、太陽光発電システムが1,600GW、風力発電が1,021GW、そして世界全体の累計バッテリーエネルギー貯蔵容量は150GWから363GWを占めています。再生可能エネルギー業界のこの継続的な成長は、持続可能な再生可能エネルギー技術への国際的な移行を反映しており、市場の世界的な露出を高めています。

キー 太陽光発電モジュール 市場インサイトの概要:

地域のハイライト:

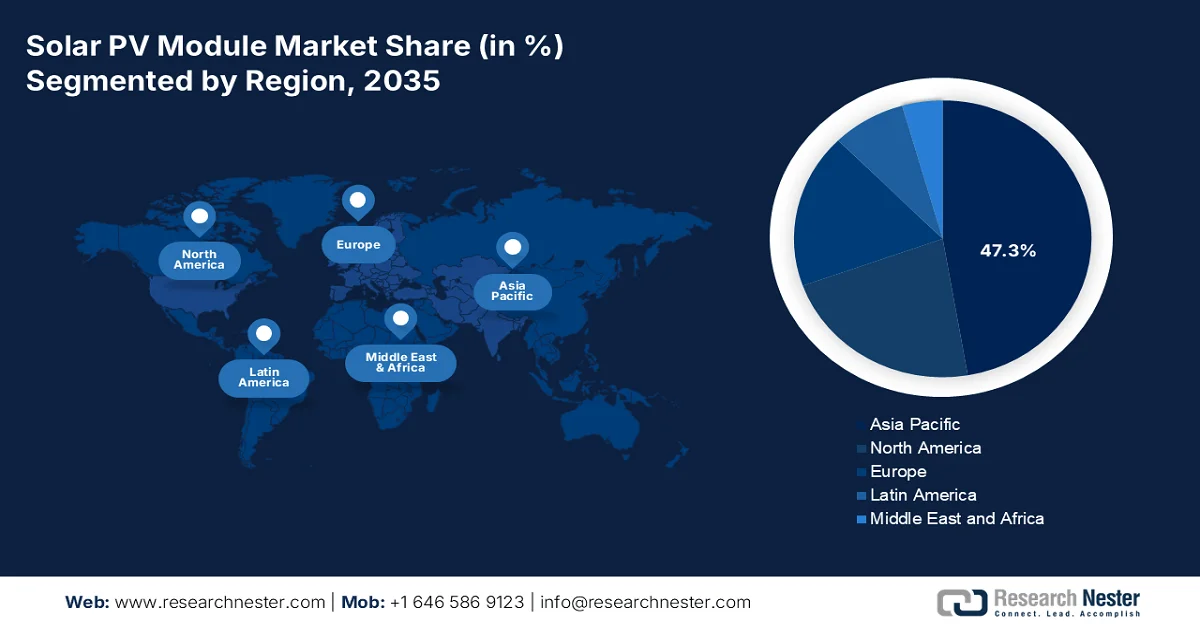

- アジア太平洋地域は、高効率エネルギーシステムへの需要の加速と政府主導のクリーンエネルギーへの積極的な投資に支えられ、2035年までに太陽光発電モジュール市場で47.3%のトップシェアを占めると予測されています。

- ヨーロッパは、厳格な脱炭素化目標、太陽光・水素統合イニシアチブ、屋上設置に対する補助金の拡大に支えられ、2035年までの予測期間で最も急速な成長を記録すると予想されています。

セグメント分析:

- 設置タイプの地上設置型セグメントは、エネルギー収量を最大化し、効率的で柔軟性のある大規模な再生可能発電を可能にするという重要な役割によって強化され、2035年までに太陽光発電モジュール市場の53.7%の主要シェアを占めると予測されています。

- 実用規模の地上設置型サブセグメントは、規模の経済性と商用量の送電網接続電力を供給する能力に支えられ、2026~2035年の間に第2位のシェアを確保すると予測されています。

主な成長傾向:

- 電気代削減

- グリーンファイナンスの増加

主な課題:

- サプライチェーンの脆弱性

- グリッド統合とストレージの制限

主要企業: LONGi Green Energy Technology Co., Ltd.(中国)、JinkoSolar Holding Co., Ltd.(中国)、Trina Solar Co., Ltd.(中国)、Canadian Solar Inc.(カナダ)、First Solar, Inc.(米国)、SunPower Corporation(米国)、Hanwha Q CELLS Co., Ltd.(韓国)、JA Solar Technology Co., Ltd.(中国)、Risen Energy Co., Ltd.(中国)、GCL System Integration Technology Co., Ltd.(中国)、REC Solar Holdings AS(ノルウェー)、シャープ株式会社(日本)、パナソニック株式会社(日本)、京セラ株式会社(日本)、Tata Power Solar Systems Ltd.(インド)、Vikram Solar Limited(インド)、Waaree Energies Ltd.(インド)、Seraphim Solar System Co., Ltd.(中国)、Tindo Solar Pty Ltd.(オーストラリア)、Solarvest Holdings Berhad(マレーシア)。

グローバル 太陽光発電モジュール 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 814億米ドル

- 2026年の市場規模: 910億米ドル

- 予測市場規模: 2035年までに2,221億米ドル

- 成長予測: 11.8% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに47.3%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:中国、アメリカ、インド、ドイツ、日本

- 新興国:ベトナム、ブラジル、オーストラリア、スペイン、韓国

Last updated on : 6 February, 2026

太陽光発電モジュール市場 - 成長の原動力と課題

成長の原動力

- 電気代の低下:製造業の経済性と規模の経済性の継続的な最適化という側面から、太陽光発電モジュール市場はより進化を遂げ、新興国と先進国の両方で導入が進んでいます。2024年1月にIEF(国際太陽光発電フォーラム)が発表した公式統計によると、太陽光を電気に容易に変換する太陽光発電パネルによる国際的な発電量は270TWh増加し、26%の急増を記録しました。現在、太陽光発電の効率は約24.5%ですが、近年の技術革新により、今後10年間で30%以上の上昇が見込まれています。さらに、規模の経済性に支えられ、PVモジュール費用は99%削減され、市場の拡大を加速させています。

- グリーンファイナンスの増加:グリーンボンド、ESGベースの資金調達、気候基金の増加により、太陽光発電モジュール市場のプロジェクトに前例のない資本が効果的に流入しています。IBEF組織が2025年3月に発表した記事によると、パリ協定に基づき、インドは2030年末までに炭素強度を33~35%削減することに重点を置くと予測されています。さらに、同国は同年までに電力の50%を再生可能エネルギー源から発電することを目指しており、グリーンエネルギー生産、持続可能な農業、炭素削減に関連する他の野心的な目標も掲げています。さらに、国別決定貢献(NDC)を満たすために毎年2.5兆米ドル(162.5万ルピー)または1700億米ドル(推定11万ルピー)の需要があり、これは太陽光発電モジュール市場の活性化に適しています。

- 材料およびエネルギー化学品におけるイノベーション:太陽光発電モジュール市場の進歩は、持続可能性と効率性の向上を容易に促進し、この業界を長期的な投資対象としてより魅力的なものにしています。米国エネルギー省が2024年10月に発表した政府の推計によると、米国は2024年時点で電力網に推定14.1GWhのエネルギー貯蔵システムを設置しています。さらに、薄膜PVは2023年を通じて世界のPV導入量の約3%を占め、この期間の国内PV導入量の17%以上を占めると大きくなっています。さらに、バッテリー容量の推定45%、および実用規模のPV容量の26%はハイブリッドエネルギー貯蔵システムプロジェクトであり、これが世界的な市場需要の原動力となっています。

課題

- サプライチェーンの脆弱性:太陽光発電モジュール市場は、特にポリシリコン、銀、ガリウムヒ素ウエハーなどの原材料において、複雑なグローバルサプライチェーンに大きく依存しています。地政学的緊張、貿易関税、物流上のボトルネックなどによる混乱は、モジュールの供給と価格に重大な影響を及ぼす可能性があります。例えば、ポリシリコン生産は中国に集中しているため、輸出制限やエネルギー不足が発生した場合、供給ショックのリスクが生じます。さらに、輸送の遅延や輸送費の高騰は、世界中の太陽光発電プロジェクトの総コストを上昇させています。これらの脆弱性は、特に価格競争力が重要な新興市場において、拡張性を阻害します。これを軽減するため、企業は垂直統合や地域的な製造拠点の設置を模索していますが、こうした取り組みには多大な投資と時間が必要です。

- 系統統合と蓄電の限界:太陽光発電モジュール市場はクリーンな電力を生産していますが、この電力を既存の系統に統合することは依然として大きな課題です。太陽エネルギーは間欠性があり、発電量は日照量に依存するため、供給量の変動につながります。多くの系統、特に発展途上国では、変動する再生可能エネルギーの投入に対応できるインフラが不足しています。その結果、出力抑制が発生し、余剰の太陽エネルギーを有効に活用できなくなります。さらに、リチウムイオン電池などの大規模蓄電ソリューションは依然として高価で、導入範囲も限られています。さらに、十分な蓄電設備がなければ、太陽光発電は信頼性の高いベースロード電源を提供できず、国のエネルギーシステムにおける役割が制限されます。

太陽光発電モジュール市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

11.8% |

|

基準年市場規模(2025年) |

814億ドル |

|

予測年市場規模(2035年) |

2,221億ドル |

|

地域範囲 |

|

太陽光発電モジュール市場のセグメンテーション:

マウントタイプセグメント分析

設置型の一部である地上設置型セグメントは、2035年末までに太陽光発電モジュール市場で53.7%という最大のシェアを獲得すると予測されています。このセグメントの成長は、主にエネルギー収量を増やし、効率的で柔軟性があり大規模な再生可能エネルギー発電を確保する上での重要性に起因しています。SEIA組織が2025年1月に発表した公式統計によると、米国の太陽光発電部門は2025年時点で10.8GWの直流を設置しています。さらに、同年に国内送電網に追加された最新の発電容量の69%を太陽光発電が占めています。さらに、テキサス州は太陽光発電容量の大部分を事実上設置しており、フロリダ州よりも92%多く、両州とも実用規模のプロジェクトが設置の大部分を占めているため、世界的にこのセグメントを成長させるのに適しています。

設置セグメント分析

設置セグメントに基づくと、実用規模の地上設置型サブセグメントは、予測期間中に太陽光発電モジュール市場で2番目に大きなシェアを獲得すると予想されています。このサブセグメントの成長は、大規模な太陽光発電所を国の送電網に直接接続し、大規模な電力供給を行うという側面に大きく牽引されています。このサブセグメントの優位性は、小規模な設置と比較して均等化発電原価(LCOE)を削減する規模の経済性に起因しています。米国、中国、インドを含む地域の政府は、再生可能エネルギー目標を達成するために実用規模の太陽光発電所を優先しており、多くの場合、補助金、税制優遇措置、長期電力購入契約(PPA)などの支援を受けています。両面モジュール、単軸トラッカー、AI駆動型監視システムなどの技術進歩により、地上設置型プロジェクトの効率と信頼性はさらに向上しています。

サイズセグメント分析

規定されたタイムラインの終了までに、大型(500W超)モジュールセグメントは、規模に応じて太陽光発電モジュール市場で第3位のシェアを占めると予想されています。このセグメントの発展は、高効率化とシステム周辺コストの削減に対する需要によって大きく推進されています。これらのモジュールは、多くの場合、高度な単結晶または両面発電技術に基づいており、パネルあたりの出力が高いため、開発者は土地と設置要件を最小限に抑えながら、エネルギー収量を最大化できます。大型モジュールは、必要なパネル、配線、および設置構造の数を減らすことで設置コストを大幅に削減するため、ユーティリティスケールプロジェクトが主な採用先です。LONGi、JinkoSolar、Trina Solarなどのメーカーは、このセグメントにおけるイノベーションをリードし、それによってこのセグメントの世界的な露出を高めています。

当社の太陽光発電モジュール市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

取り付けタイプ |

|

インストール |

|

サイズ |

|

テクノロジー |

|

効率 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

太陽光発電モジュール市場 - 地域分析

APAC市場インサイト

アジア太平洋地域の太陽光発電モジュール市場は、2035年末までに47.3%という最高のシェアを獲得すると予想されています。この地域の市場上昇は、高効率エネルギーの需要の高まり、化学産業の進歩、そして力強い政府支出に大きく起因しています。2025年3月に国連開発計画(UNDP)が発表した公式統計によると、この地域には世界人口の60%が居住しており、エネルギー需要の85%を化石燃料に大きく依存しており、国際的な二酸化炭素排出量のほぼ半分を占めています。さらに、中国の野心的な二重炭素目標は、国だけでなく地域全体を変革する可能性があります。さらに、2025年6月の世界経済フォーラムの記事によると、エネルギー転換が加速しており、再生可能エネルギー源は国際的な石炭火力発電の75%を占めており、これが地域全体の太陽光発電モジュール市場を刺激しています。

巨額の政府支出、産業界の導入、2050年までのカーボンニュートラル目標、および持続可能なエネルギープロセスを統合する国内組織の存在は、中国の太陽光発電モジュール市場を押し上げる要因です。 2025年9月にITAが発表した政府の推定によると、バッテリーエネルギー貯蔵システムの導入は急速に増加しており、全体の貯蔵容量は2023年の時点で4倍の31.4GWになります。 また、揚水発電の点では、中国で導入されたエネルギー貯蔵は2024年末までに5,860万kWに達する予定です。 さらに、2025年9月のEmber Energy Organizationデータレポートによると、2024年の中国の電力需要の増加により、クリーン発電の増加の84%は太陽光と風力によって牽引されており、国全体の市場成長の見通しが楽観的であることを示しています。

インドの太陽光発電モジュール市場は、水に特化したPV技術への政府投資、大規模および小規模企業によるグリーンエネルギープロセスの導入、強力な資金提供プログラムの存在により、著しく成長しています。2025年12月にインド産業開発銀行(PIB)政府が発表した記事によると、2025年時点でインドの太陽光発電容量は129GWに急増し、非化石燃料による発電が国内の500GWの容量の50%を超える予定です。また、政府の下で2025年12月までに約240万世帯が屋上太陽光発電を導入し、設置容量は7GWのクリーンエネルギーと13,464.6億ルピーの補助金が支給されました。さらに、PM-KUSUMは、農業におけるクリーンエネルギー利用の強化に適した約92万台の独立型ソーラーポンプを促進し、同国の市場拡大にプラスの影響を与えています。

ヨーロッパ市場の洞察

欧州の太陽光発電モジュール市場は、予測期間中に最も急速に成長する地域になると予想されています。この地域の市場発展は、地域の脱炭素化目標、太陽光と水素製造の統合、屋上太陽光発電への補助金によって大きく推進されています。欧州委員会が2026年1月に発表した公式統計によると、屋上太陽光発電は2050年末までに地域の電力の約40%を供給する傾向があります。これは、オープンアクセスと、ターゲットを絞った正確なエネルギー計画のための高解像度の基盤を提供します。さらに、この地域の2億7100万棟の建物の屋上には、約2.3TWpの太陽光発電容量があり、現在のPV技術では毎年推定2,750TWhの電力を生成することができます。さらに、PV技術は2025年の時点でエネルギー通信効率が18%から22%に達しており、この地域の太陽光発電モジュール市場にプラスの影響を与えています。

強力な再生可能エネルギーの導入、公益事業規模および屋上ソーラーへの固定価格買い取り制度と補助金の提供、グリーンエネルギーソリューションの需要増加は、ドイツの太陽光発電モジュール市場を強化する要因となっている。欧州投資銀行(EIB)が2024年2月に発表した記事によると、地域の気候銀行グループは、同国でのプロジェクト向けに締結した融資を86億ユーロに増やした。さらに、 2023年時点での国内融資全体の65%は、気候に意図的に貢献するプロジェクトにコミットされており、30%は先進技術に喜んで充てられている。したがって、これによりEIBグループは国内事業の成長軌道に大きく乗っており、55億ユーロに上る追加投資とともに、同国の市場開発を加速させている。

スペインの太陽光発電モジュール市場は、豊富な太陽光資源、太陽光発電ベースの公共事業プログラム、都市中心部での屋上設置、バッテリー貯蔵システムとの統合により、ますます注目を集めています。世界太陽光協議会が2023年2月に発表した記事によると、同国の太陽エネルギー協会の大部分はすでに770の組織で構成されており、2022年には自家消費用の太陽エネルギーが2,507MWありました。これは前年比108%の増加を示し、1,203MWの容量を容易に占めています。さらに、同国ではすでに自家消費用の累積設置電力が5,249MWあります。一方、セクター別の分布では、この特定の新規電力の大部分、47%が産業部門でうまく設置されています。これに続いて住宅部門が32%、商業部門が20%、残りの1%が独立した自家消費です。

北米市場の洞察

北米の太陽光発電モジュール市場は、規定期間の終わりまでに大幅な成長が見込まれています。この地域の市場成長は、大規模な公益事業プロジェクト、企業のESGコミットメント、および連邦政府のクリーンエネルギープログラムの存在によって大きく推進されています。2023年5月にエネルギー省が発表した公式統計によると、電力業界の脱炭素化の促進は、2030年末までに経済的な温室効果ガスを50%から52%削減するという米国の気候目標を達成するための厳しい戦略です。したがって、完全な脱炭素化における業界の顕著な役割とその他の適切な利点を認識し、米国は2035年末までに100%炭素汚染のない電力という目標を設定しています。したがって、これらの未来的な目標に基づくと、地域全体の市場に大きな成長の機会があります。

連邦政府のクリーンエネルギー義務、高度な製造サポート、EPAのグリーンケミストリー戦略、企業のESGコミットメントの存在は、米国の太陽光発電モジュール市場を牽引する要因です。SEIA組織が2025年12月に発表した記事によると、米国の太陽光発電産業は2025年に11.7GWの直流容量を設置しました。これは2024年から20%の急増、2025年第3四半期からは49%の急増を示しています。さらに、この産業は2025年を通して国の送電網に加えて最新の発電容量の58%を占め、30GW以上を設置しました。さらに、米国は4.7GWの太陽電池モジュール製造能力を追加し、それによって全体の容量は60.1GWになりました。したがって、これらすべての能力開発により、市場は国内で継続的に成長しています。

米国における州別太陽光発電設備導入ランキング分析(2025年)

州 | ランク | インストール(mwdc) | ||||

2023 | 2024 | 2025年第1四半期から第3四半期 | 2023 | 2024 | 2025年第1四半期から第3四半期 | |

テキサス | 1 | 1 | 1 | 11,993 | 10,842 | 7,414 |

カリフォルニア | 2 | 2 | 2 | 6,567 | 4,869 | 3,764 |

インディアナ州 | 15 | 10 | 3 | 679 | 1,631 | 2,273 |

出典: SEIA組織

カナダの太陽光発電モジュール市場も、クリーンエネルギーに対する連邦政府の資金提供、州およびネットメータリングのインセンティブ、気候政策と持続可能性の調整、国境を越えた協力により、大幅に成長しています。Invest Canadaが2025年に発表した記事に記載されているように、カナダには215のクリーンテクノロジー、エネルギー、林業プロジェクトがあり、投資総額は1,942億米ドルに上ります。さらに、カナダ政府の「国内の未来を駆動する」戦略では、600億米ドルの連邦政府によるクリーン電力支援が割り当てられています。政府の措置により、国内のグリーンエネルギープロジェクトは、プロジェクトの全寿命期間中に評価額が50%以上増加すると推定されています。さらに、電力業界は80%が排出物ゼロであり、電力は原子力、風力、太陽光、水力などの電源から得られているため、市場の成長に適しています。

主要な太陽光発電モジュール市場のプレーヤー:

- LONGi Green Energy Technology Co., Ltd.(中国)

- ジンコソーラーホールディングス株式会社(中国)

- トリナ・ソーラー株式会社(中国)

- カナディアン・ソーラー社(カナダ)

- ファーストソーラー社(米国)

- サンパワーコーポレーション(米国)

- ハンファQセルズ株式会社(韓国)

- JAソーラーテクノロジー株式会社(中国)

- ライゼンエナジー株式会社(中国)

- GCLシステム統合技術株式会社(中国)

- REC Solar Holdings AS(ノルウェー)

- シャープ株式会社(日本)

- パナソニック株式会社(日本)

- 京セラ株式会社(日本)

- タタパワーソーラーシステムズ株式会社(インド)

- ヴィクラム・ソーラー・リミテッド(インド)

- Waaree Energies Ltd.(インド)

- セラフィムソーラーシステム株式会社(中国)

- Tindo Solar Pty Ltd.(オーストラリア)

- Solarvest Holdings Berhad (マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- LONGi Green Energy Technology Co., Ltd.は、世界最大の太陽光発電モジュールメーカーであり、世界トップクラスの市場シェアを誇ります。同社は高効率単結晶モジュールを専門とし、実用規模のプロジェクトにおける需要の急増に対応するため、生産能力の拡大を続けています。

- ジンコソーラー・ホールディング株式会社は、多様な製品ポートフォリオと住宅用および商用規模の両市場における強力なプレゼンスで知られる、世界トップクラスのサプライヤーです。両面発電および高効率技術の革新に注力し、常に世界最大の太陽光モジュール輸出企業にランクされています。

- トリナ・ソーラー株式会社は、太陽光発電モジュールと蓄電システム、そしてシステムインテグレーションを組み合わせたスマートソーラーソリューションのパイオニアです。同社は、大規模プロジェクトにおけるリーダーシップで高く評価されており、特に欧州とアジアを中心に、グローバル市場への積極的な進出を進めています。

- カナディアン・ソーラー社は、中国以外を拠点とする太陽光発電メーカーとしては最大規模を誇り、北米と欧州で強力なプレゼンスを築いています。同社は製造とプロジェクト開発を統合することで、大規模太陽光発電所や長期電力購入契約において競争優位性を築いています。

- ファースト・ソーラー社は、薄膜カドミウムテルル(CdTe)技術に特化し、結晶シリコンモジュールに代わる費用対効果の高いソリューションを提供するという点で他に類を見ない企業です。強力な政府支援と豊富な実用化プロジェクトに支えられ、米国市場におけるリーダー的存在となっています。

以下は、世界の太陽光発電モジュール市場で活動している主要企業の一覧です。

国際的な太陽光発電モジュール市場は競争が激しく、LONGi、JinkoSolar、Trina Solarなどの中国メーカーが世界シェアの大部分を占めています。First SolarやSunPowerなどの米国企業は先進技術に焦点を当て、欧州や日本に拠点を置く企業は品質と革新性を重視しています。Tata Power SolarやVikram Solarなどのインド企業は、政府支援の取り組みにより急速に拡大しています。さらに、2025年1月、Waaree Energies Ltdは、インドで再生可能エネルギー発電プロジェクトの運営、所有、開発に携わる著名な顧客から、150MWの大規模な再生可能エネルギー発電プロジェクトに太陽光モジュールを供給する注文を受けたと発表しました。これは、太陽光発電PVモジュール業界にとって世界的に大きな成長の機会を示しています。

太陽光発電モジュール市場における企業概要:

最近の動向

- 2026年1月、 Vikram Solar Limitedは、完全なG12Rベースのモジュールポートフォリオへの戦略的移行を宣言し、最先端の太陽光発電技術への取り組みを大幅に強化し、100%のポートフォリオ移行をベンチマークとして示しました。

- 2025年6月、サートビック・ソーラー・インダストリーズ社は、オリッサ州の国道16号線沿いにある合計57エーカーの土地のうち、タタ・スチール経済特区社から転貸した土地に設置される予定の、4.8GWの統合型太陽電池と4.0GWのモジュール製造インフラを発表しました。

- 2025年5月、 ReNew Energy Global Plcは、インドにおける太陽光発電製造事業の成長を加速させるために、英国の開発金融機関でありインパクト投資家でもあるBritish International Investmentから87億インドルピー(1億米ドル)の投資を事実上確保しました。

- Report ID: 8385

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。