太陽光発電(PV)市場の見通し:

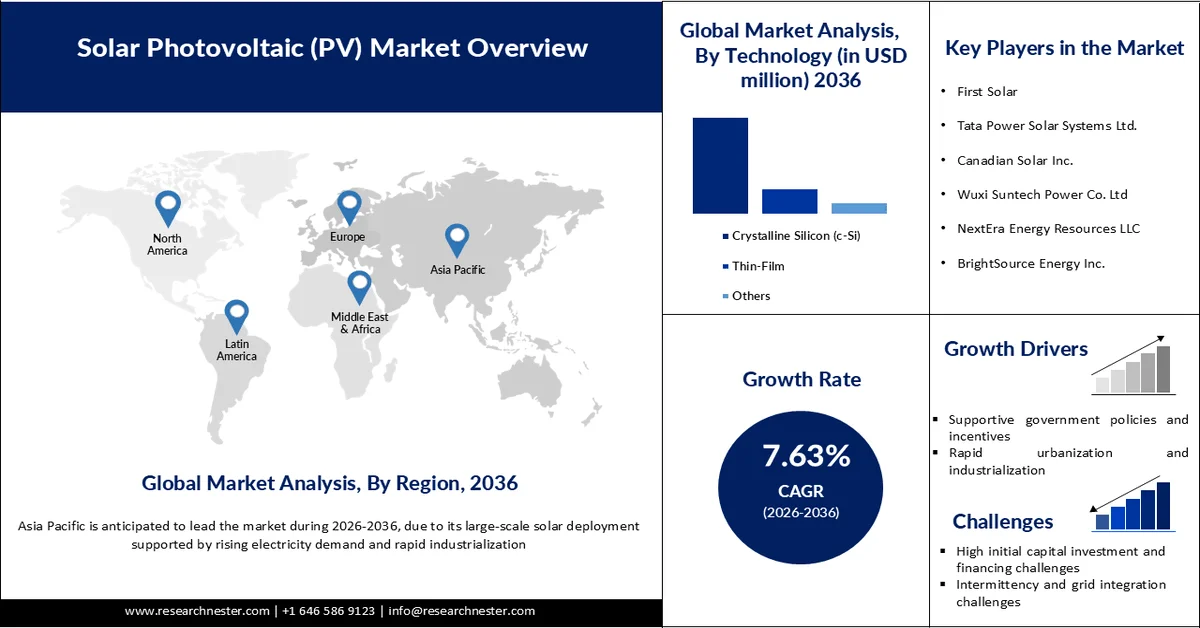

太陽光発電(PV)市場規模は、2025年には9,799億米ドルと評価され、2036年までに2兆2,400億米ドルを超えると予測されており、予測期間(2026年から2036年)中の年平均成長率(CAGR)は7.63%です。2026年の太陽光発電産業規模は1兆700億米ドルと推定されています。

世界の太陽光発電市場を牽引する主な要因は、多額の投資とクリーンエネルギーへの移行加速に支えられた、コスト効率の高い製造能力の急速な拡大です。中国は国内の太陽光発電生産・供給能力に500億米ドル以上を投資しており、これは欧州の約10倍に相当します。現在、世界の太陽光発電部品生産の80%以上を占めており、予測期間中には95%に達すると見込まれています。この圧倒的な優位性により、太陽光発電市場における生産コストが大幅に削減され、太陽光発電技術の世界的な普及率が向上しました。同時に、太陽光発電は主流の電力源へと進化しており、2035年までに米国の電力需要の40%を供給できると予測されています。この分野は経済的な勢いも大きく、現在米国では23万人以上が雇用されており、2030年までに50万~150万人の雇用創出が見込まれています。こうした動向は、大規模生産、コスト低下、そして各産業における脱炭素化の推進が、いかに相乗的に世界の太陽光発電市場の成長を牽引しているかを浮き彫りにしています。

世界の太陽光発電導入状況と設備容量増加状況:

出典: NERL 2024年春季報告書

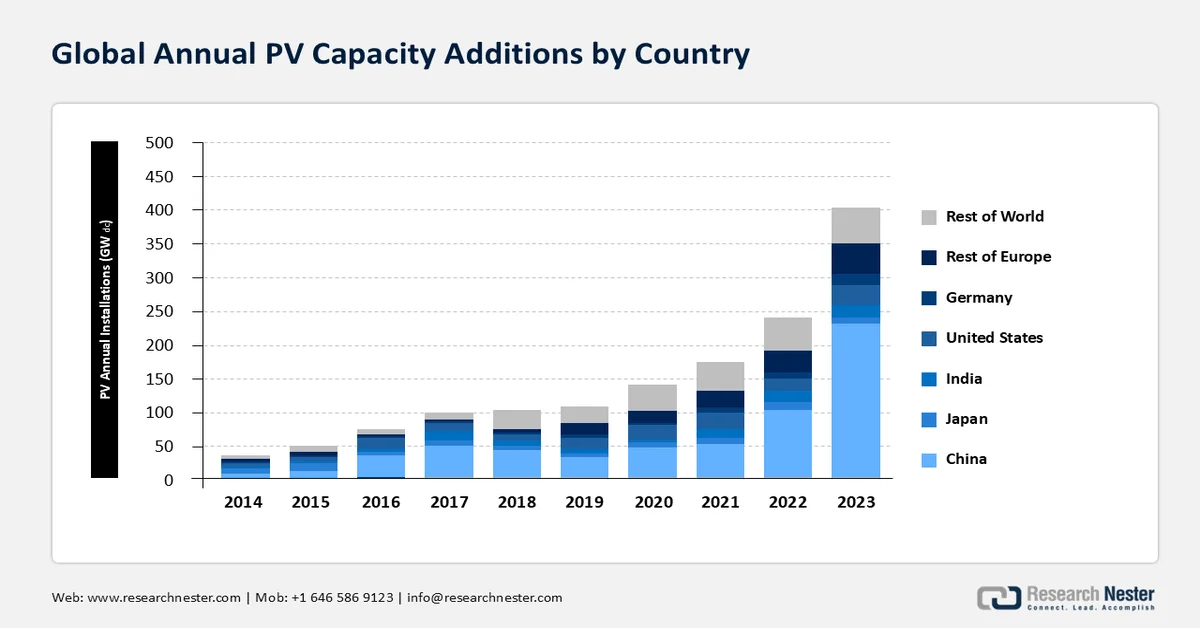

IEAの報告によると、2023年には世界中で約446GWdcの太陽光発電設備が導入され、これまでの累計太陽光発電容量は1.6TWdcに達した。世界の太陽光発電(PV)市場における中国の圧倒的な優位性により、2023年の設置量の実に60%が中国によるものであった一方、イタリアとドイツでは設置量が2倍に増加した。その他の地域では前年比30%の成長が見られ、米国は年間導入量と設置量で2番目に大きな太陽光発電市場シェアを占めた。リサーチ・ネスターのアナリストは、世界の太陽光発電設備の累積設置量が2030年までに最大5 TWdc、2050年までに15 TWdcに達すると予測している。単結晶シリコン技術をベースとした太陽光発電の出荷量は2015年には35%だったが、2023年には98%に達した。一方、n型単結晶シリコンは太陽光発電出荷量全体の63%を占め、2019年の5%から2022年には51%に増加した。

太陽光発電システムおよびコンポーネントの価格:

2023年の大規模公益事業所有太陽光発電システムのシステムコストの中央値は1.27米ドル/Wac(2018年以降ほぼ横ばい)で、EnergySageが報告した住宅用PVシステムの価格の中央値は2.8米ドル/Wdcに達し、前年比6.3%の急上昇となった。2023年4月下旬時点の世界のポリシリコンスポット価格は6.76米ドル/kgで、1月中旬(8.70米ドル/kg)から22%下落し、過去10年間で最低価格を記録した。世界的なモジュール価格の最近の下落は、2024年第1四半期に0.11米ドル/Wdcで横ばいとなった。2023年第4四半期の米国のモジュール平均価格は0.31米ドル/Wdcで、これは前期比5%、前年比22%の減少を示している。

サプライチェーンマッピング:

主要国における部品製造と貿易の動向

太陽光発電市場はクリーンな電力生成の基盤であり、2050年までに持続可能なエネルギー転換とネットゼロ排出量を達成するという目標を包括しています。PVサプライチェーンは、冶金グレードシリコン(MGS)と結晶シリコン(c-Si)から得られる多結晶シリコン(ポリシリコン)の精製から始まります。2020年の世界のPVモジュール出荷量の約96%はc-Si技術を使用しており、ポリシリコンの塊を溶かしてインゴットにし、それを薄いウェーハにスライスし、ウェーハをPVセルとPVモジュールに変換して作られています。その他のPVモジュールはテルル化カドミウム(CdTe)技術を使用しており、米国での採用率が高く(世界全体では4%に対し16%)、残りの84%はc-Siです。

米国における太陽光発電サプライチェーンの動向:

太陽光発電市場は、温室効果ガス排出量を削減し、気候変動の影響を最小限に抑えるという米国の取り組みにおいて極めて重要な役割を果たしています。数十年にわたるイノベーションとこれまでの大幅なコスト削減により、太陽光発電は最も手頃な発電方法の1つとなっています。中国からの原材料供給とそれが米国の製造業に与える影響からのデカップリングに関して、米国は太陽光発電サプライチェーンを国内化しようと努めています。米国には、中国から原材料を調達する必要のない薄膜CdTeモジュールの生産能力があります。CdTeモジュール設置の16%以上は、米国でCdTeモジュールの3分の1を生産した1つの米国企業によって供給されています。経済が脱炭素化に向かってゆっくりと進んでいることを考えると、CdTeを含む代替技術が2050年までに従来の発電を完全に置き換えることはまずないでしょう。

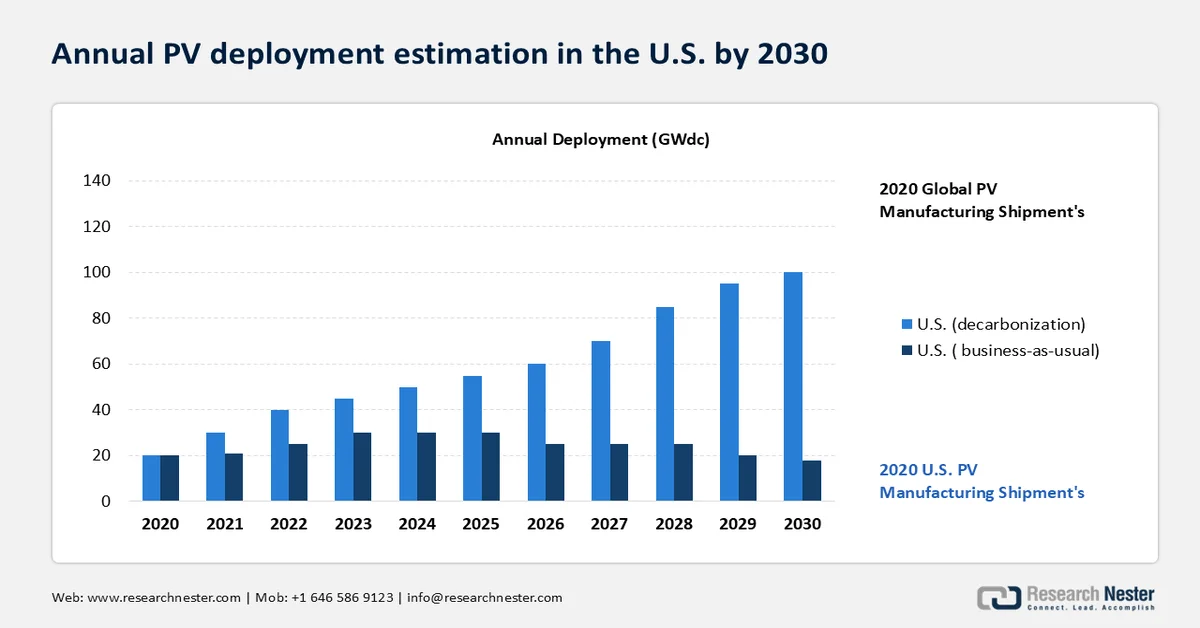

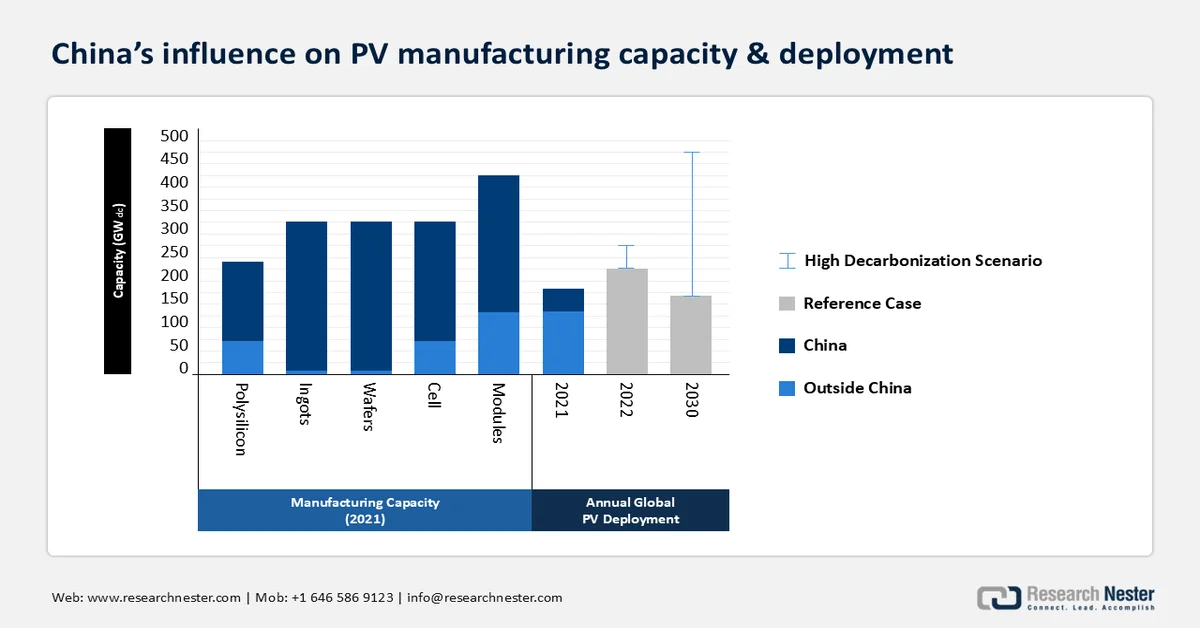

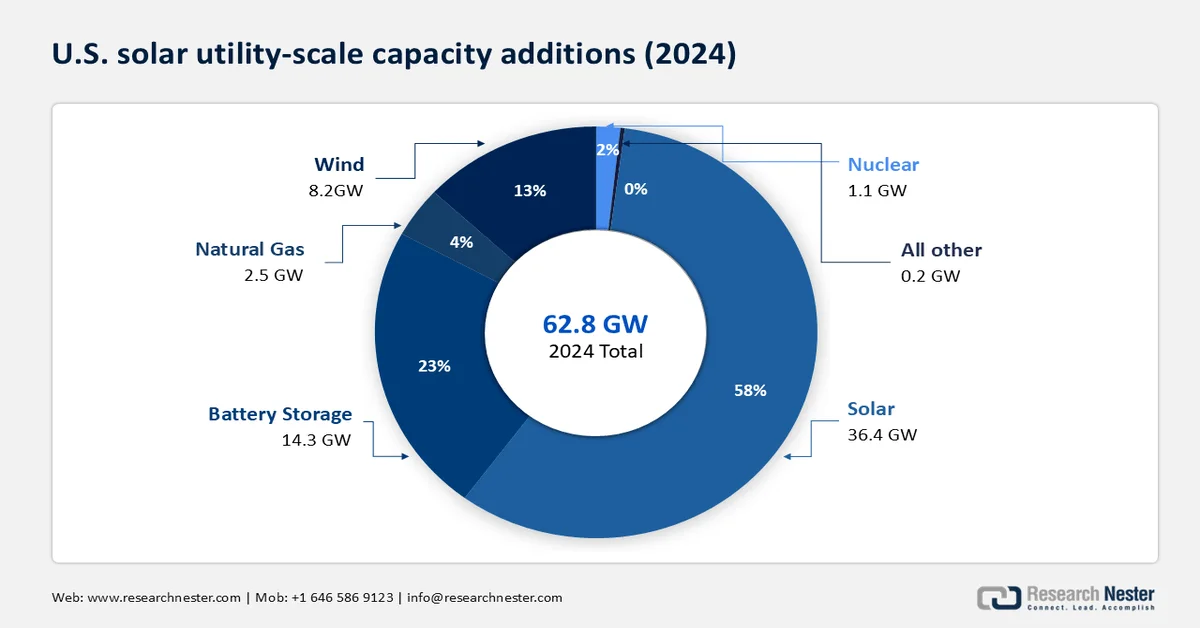

太陽光発電は、2010年には発電容量増加の5%を占めていましたが、2024年にはその割合が58%に上昇し、米国で発電された総電力62.8GWのうち36.4GWという驚異的な割合を占めるようになりました(2023年の18.4GWのほぼ2倍)。次のグラフに示すように、現状維持の場合、世界の出荷量は2030年までに200GWdcに達すると推定され、世界的な脱炭素化シナリオでは、2030年までに500GWdcを超える可能性があると推定されています。

2022年の原料、インゴット、ウェハーの国内生産量

主要企業/メーカー | プロセスとテクノロジー | 総生産量(トン) |

ワシントンDCアラバマ | シリコン原料 | 42,000 |

グローブ・メタラージカル | シリコン原料 | 16,000 |

ミシシッピ・シリコン | シリコン原料 | 36,000 |

WVAマニュファクチャリング | シリコン原料 | 73,000 |

グローブ・メタラージカル | シリコン原料 | 24,000 |

ヘムロック・セミコンダクター・コーポレーション | ポリシリコン(シーメンス) | 32,000 |

ワッカーポリシリコン | ポリシリコン(シーメンス) | 19,000 |

RECシリコン | シラン類 | 2,000 |

CubicPV | c-Siウェハー | 利用不可 (年間発電容量20MWdc) |

米国の電力脱炭素化には、年間太陽光発電導入の大幅な加速が必要となる。積極的な脱炭素化シナリオでは、太陽光発電設備は2020年の19 GWdcから2030年までに4倍になると予想されている。SEIAによると、2023年には40.3 GWdcの太陽光発電容量が設置され、累積容量は186.5 GWdcとなった。導入は増加しているものの、2023年の太陽光発電は総発電量のわずか5.6%、夏季純容量の11.2%を占めるに過ぎない。約22の州が電力の少なくとも5%を太陽光発電で賄っており、カリフォルニア州が28.2%でトップとなっている。並行して、エネルギー貯蔵の導入も急速に増加しており、2023年には26.0 GWhまたは8.8 GWacがグリッドに追加され、前年比34%の増加となった。今後の見通しとしては、現状維持シナリオでは世界の太陽光発電設備の出荷量は約200GWdcに達すると予測されている一方、完全な脱炭素化の道筋を辿れば、2030年までに500GWdcを超える可能性もあり、気候目標を達成するために必要な成長規模の大きさが浮き彫りになる。

戦略、行動、および提言:

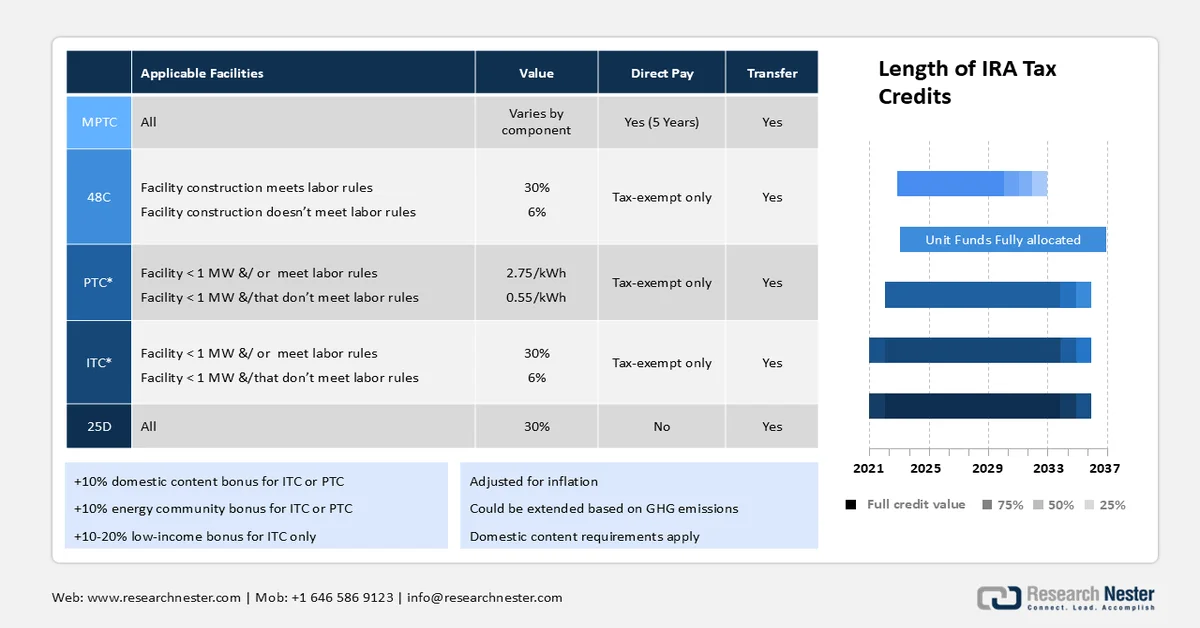

生産税額控除(PTC)と投資税額控除(ITC)は、米国における主要な枠組み政策です。しかし、直接支援政策における最も顕著な変更は、2022年にインフレ抑制法(IRA)の導入によって実施されました。これは、融資、補助金、および税額控除の拡大に関する連邦法です。これは、社会的に公平な方法で小規模および大規模な太陽光発電の製造と設置にとって極めて重要でした。この法律は3,700億ドルの投資を承認し、米国環境保護庁(EPA)の温室効果ガス削減基金は70億ドルの補助金を割り当てました。

IRAは、以下の太陽光発電奨励策を提供しています。

成分 | 税額控除 |

太陽電池 | 0.04米ドル/ワット |

ウェハー | 12米ドル/m3 |

ポリシリコン | 1kgあたり3米ドル |

(純度99.9%以上であること) | |

バックシート | 0.40米ドル/平方メートル |

モジュール | 0.07米ドル/ワット |

インバーター | 様々 |

トルクチューブ(トラッカー) | 0.87米ドル/kg |

構造用ファスナー | 1kgあたり2.28米ドル |

出典:欧州太陽光発電技術革新プラットフォーム

IRAの範囲内でPVに適用される税額控除の概要。MPTC = 製造業生産税額控除、PTC = 生産税額控除、ITC = 投資税額控除、GHG = 温室効果ガス

出典:欧州太陽光発電技術革新プラットフォーム

c-Siモジュールの組み立ては、輸入セルを使用して2018年に米国で始まり、2020年までに4.3 GWdcのPVモジュールが組み立てられ、2019年比で24%増加しました。この成長は主に、First Solarの生産能力の戦略的な倍増によって牽引されました。PV需要が拡大し続けるにつれて、国内製造をさらに進める機会がさらに現れるでしょう。2021年に実施された輸入制限は、中国企業に起因する可能性があり、必然的に米国のPVサプライチェーンを強化することになります。国内の著名なポリシリコン企業には、ミシガン州に拠点を置くHemlock(年間生産能力35,000 MT)、テネシー州で操業するWacker(20,000 MT)、ワシントン州に16,000 MTの工場、モンタナ州に4,000 MTの工場を持つREC Silicon、アラバマ州に拠点を置くMitsubishi(1,500 MT)などがあります。ヘムロック社、REC社、ワッカー社は、セクション48Cに基づく税額控除を受け、それが結果として多結晶シリコンの生産能力拡大に役立った。

出典: EIA

出典: EIA

米国エネルギー情報局(EIA)によると、米国の小売電力販売額は3兆8610億ドルで、2022年の660億ドルから大幅に増加した。小売販売額は、メキシコとカナダからの電力の純輸入額、つまり輸入額から輸出額を差し引いた額で構成される。

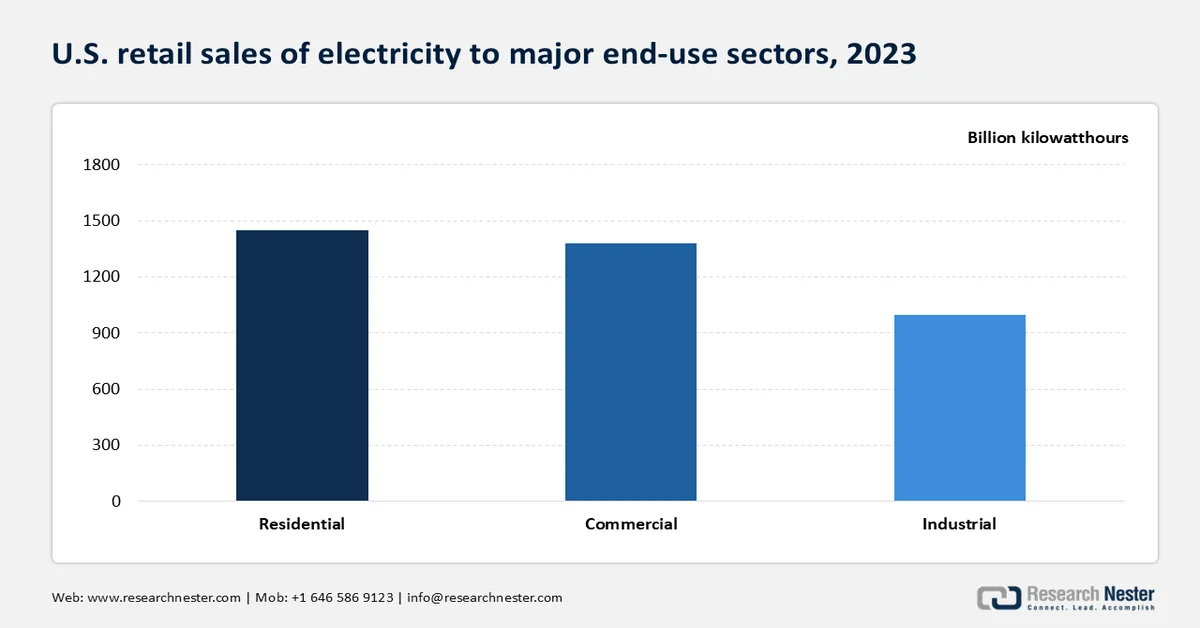

米国の一般電力顧客向け電力販売量および総販売量に占める割合(2023年)

エンドユーザー | 販売量(10億米ドル、kWh) | 株式 |

居住の | 1兆4550億kWh | 38% |

コマーシャル | 1兆3750億kWh | 36% |

工業 | 1兆250億kWh | 27% |

交通機関 | 70億kWh | 1%未満 |

太陽光発電部品の製造能力に関する比較分析:

ポリシリコン生産に関するトップダウン分析

高純度ポリシリコンは通常、太陽電池ウェハー、シリコーン、半導体、アルミニウム合金の製造に使用される冶金グレードシリコンを精製することによって得られます。供給と純度レベルを確保するため、MGSサプライヤーはしばしば垂直統合を行い、石英鉱山の大部分を所有しています。さらに、MSGの処理は通常エネルギー集約型であるため、マレーシア、ノルウェー、米国、中国の新疆ウイグル自治区など、豊富で安価な電力源がある場所で生産することが不可欠です。現在、中国は世界のMGS生産能力の70%以上を占め、太陽光発電市場を支配しており、10社の中国企業が国内生産能力の35%を占め、上位5社が約25%を占めています。

出典:米国エネルギー省

c-SiおよびCdTeの生産と世界貿易:

2020年に米国が輸入したc-SiおよびCdTeモジュールの75%以上は、ベトナム、マレーシア、タイの3つの東南アジア諸国から来ており、残りは韓国から来ている。これらの東南アジア諸国は、上流の中国サプライチェーンに大きく依存している。2020年時点で、米国はシリコン太陽電池の稼働能力が限られていた。しかし、米国における以下の上流製造が勢いを増し、国内の急増する太陽光発電需要において極めて重要な役割を果たした。SEIAによると、2019年には8.6GW相当の設置が完了し、前年比21%の成長を示した。

出典: NRELによる(Smith et al. 2021)の更新情報

高い設備投資や労働コストなど、世界の太陽光発電サプライチェーンのギャップのため、c-Siの原材料と部品はほぼすべて東南アジア諸国から西側諸国に輸入されています。これらの輸入コストは、製造コスト全体の約11%を占めています。国内の太陽光発電サプライチェーンを構築すれば、これらのコストを大幅に削減できます。ウェハーとインゴットの組立ラインを自動化することで、コスト差を削減する方法があります。2024年2月、ファーストソーラーは米国でCdTe薄膜に100億米ドルを投資する計画を発表しました。2023年の遡及的データでは、モジュール生産能力に27億5000万米ドル、経済価値に9億米ドル、生産量に20億米ドルが追加されました。

インゴットとウェハー

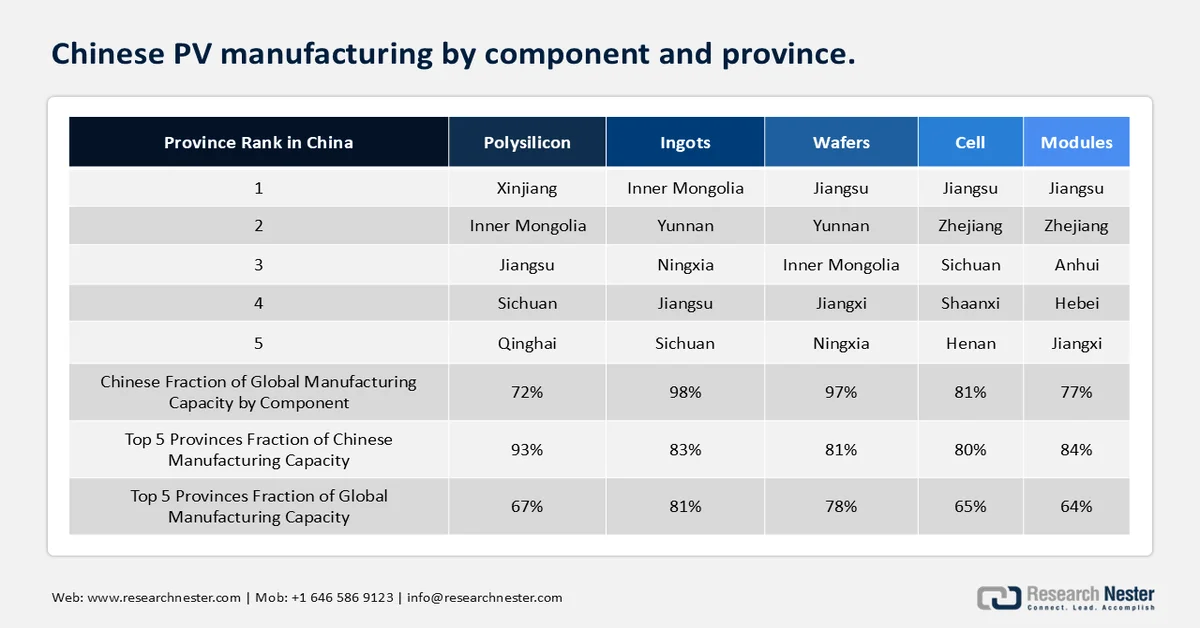

2020年には、中国の10社が太陽電池ウェハー全体の98%を製造し、そのうちLONGi、GCL、Zhonghuanの3社が生産能力の71%を占めた。2016年から2020年にかけて、上記の企業は合計生産能力を29 GWdc(世界生産能力の29%)から173 GWdc(世界生産能力の58%)に拡大した。この傾向に続いて、単結晶PVモジュールの太陽光発電市場シェアが急速に拡大した。さらに、中国の7つの省に10 GWdcのウェハー生産能力が割り当てられた。特に、上海の北に位置する江蘇省は、中国のウェハー生産能力全体の28%を占めており、中国以外では、東アジアが世界のウェハー生産能力の10 GWdcを占めている。中国に拠点を置くJinko Solarは、ベトナムに7 GWdcのウェハーおよびインゴット施設を建設する計画を発表した。これは、マレーシアでのセル生産業務と米国でのモジュール組立業務を効率化することを目的としている。同社は、輸入材料に対する米国の貿易制限を回避するため、2020年にこのプロジェクトを開始したと述べている。この戦略的な事業拡大は、変化する貿易情勢に対応しながら、強固なサプライチェーンを構築しようとする同社の取り組みを強調するものである。

モジュールとセル

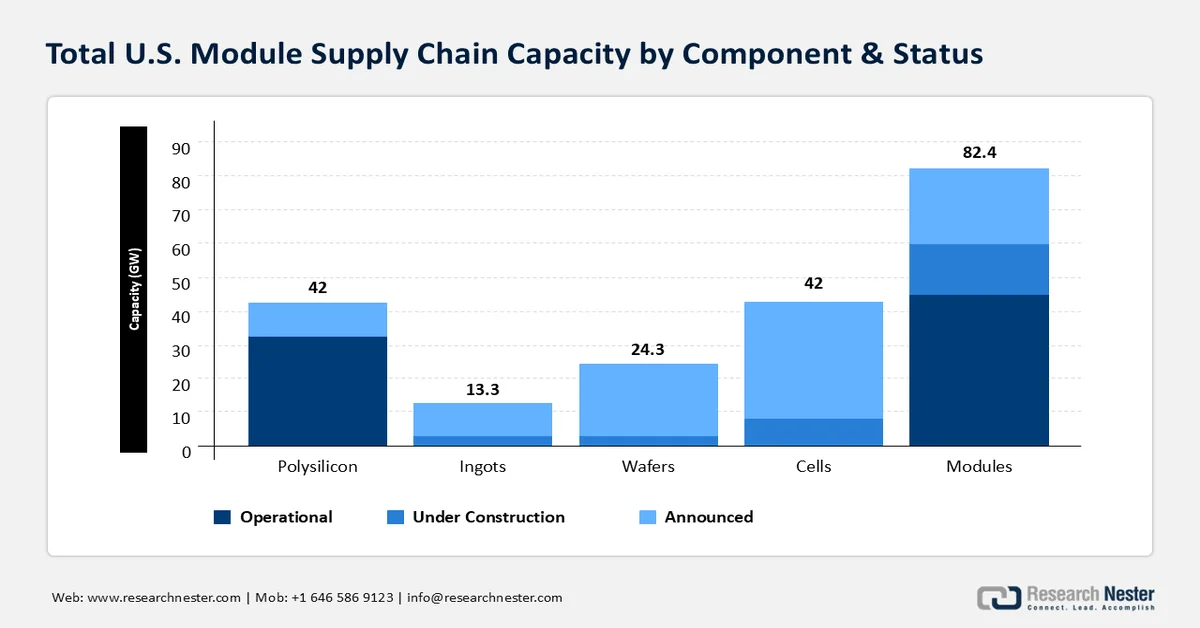

新たな製造業税額控除の導入以来、インゴット、モジュール、ウェハ、セルを含む太陽光発電モジュールサプライチェーン全体の構築と拡張に多額の投資が流入しています。連邦政府の製造業奨励策が施行される前は、ポリシリコンの生産能力は約16.6GW(年間41,500トン)、モジュールの生産能力は約7GWでした。セル製造は2019年以来初めて国内で行われるようになり、2025年末までにさらにセル生産能力が稼働開始すると予想されています。現在までに、モジュール生産は急激に増加しており、連邦政府の製造業税額控除導入前の7GWから2024年12月には44.4GWにまで上昇し、500%以上の増加を記録しています。

稼働中、建設中、発表済みのプロジェクトを含めた米国の太陽光発電モジュールサプライチェーン全体の推定容量は81.6GWに達した。太陽光発電モジュールサプライチェーンの構築は、適合期間、許認可、建設、試運転といった工程のため、時間がかかる。サプライチェーンの上流に行くほど、建設期間は長くなる。今後数年間は、新たな工場の拡張が継続されると予想される。

太陽光発電市場の急成長は、世界の半導体太陽光発電市場に好影響を与えています。2022年には、半導体デバイスは世界で33番目に多く取引された製品となり、総取引額は877億米ドルに達しました。2021年から2022年にかけて、太陽光発電/光感応型/LED半導体の取引額は720億米ドルから877億米ドルへと21.9%増加し、世界の総取引額の0.37%を占めるようになりました。

太陽光発電およびLED半導体デバイスの世界貿易の年間成長率

年 | 貿易額(10億米ドル) |

2019 | 56 |

2020 | 57.4 |

2021 | 72 |

2022 | 87.7 |

出典: OEC

太陽光発電/LED半導体デバイスのグローバル貿易

国 | 輸出 | 輸入品 | ||||

総取引額 | 市場占有率 | 総取引額 | 市場占有率 | |||

中国 | 447億米ドル | 51% | 66億米ドル | 3.19% | ||

ベトナム | 68億3000万米ドル | 7.79% | 6億9300万米ドル | 1.55% | ||

マレーシア | 49億2000万米ドル | 5.61% | 3億2100万米ドル | 0.72% | ||

日本 | 40億1000万米ドル | 4.57% | 20億5000万米ドル | 4.58% | ||

ドイツ | 35億2000万米ドル | 4.01% | 50億3000万米ドル | 5.73% | ||

米国 | 20億8000万米ドル | 2.37% | 132億米ドル | 15.10% | ||

出典: OEC

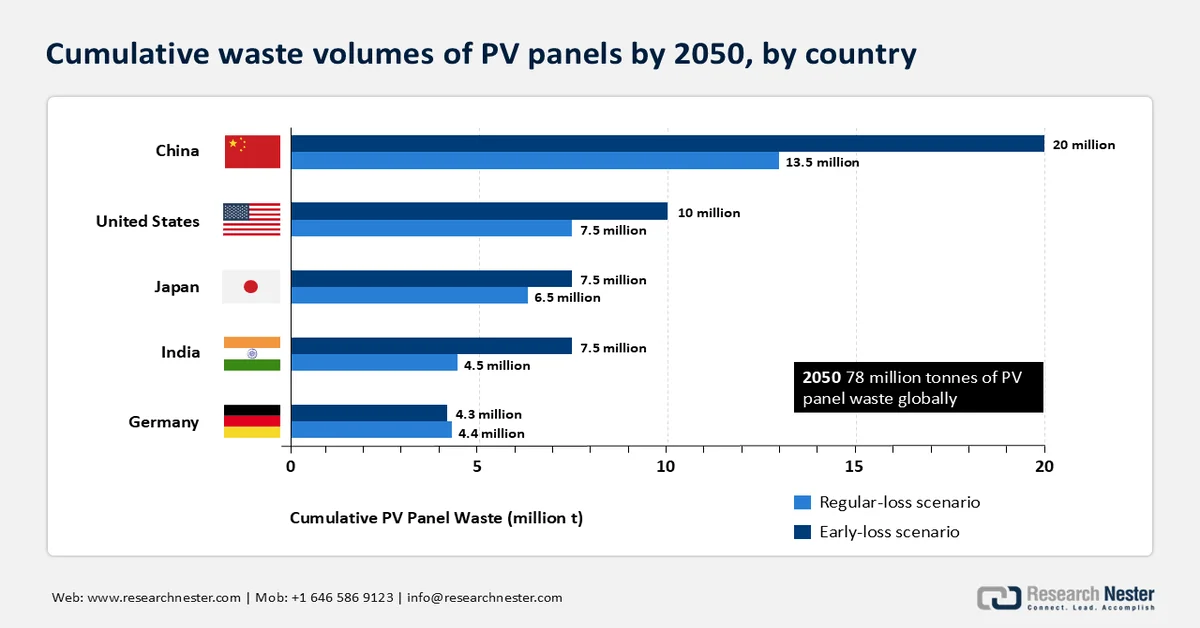

太陽光発電システムの寿命末期(EOL)

電力網の脱炭素化への注目の高まりに伴い、世界中で太陽光発電と蓄電の容量が比例して増加しています。参考までに、脱炭素化目標を達成するために、米国は2025年から2030年まで毎年30 GWacの設備を設置する必要があります。2021年には19 GWの太陽光発電設備が設置され、米国の累積容量は100 GWに達しました。これは、今後数年間で新しいシステムの設置が急激に増加する可能性が高いことを示しています。

太陽光発電システムの寿命は約25~35年ですが、モジュールを含む一部のシステムコンポーネントは既に廃棄物として処理されています。さらに、モジュールは天候による損傷、製造上の連続欠陥、または設置ミスによって寿命を迎えます。2050年末までに、米国の年間都市電子廃棄物の最大12%が、年間太陽光発電モジュール使用済み量に達すると予測されています。太陽光発電モジュールの材料の99%は非有害物質であり、95%は既存の技術で完全にリサイクル可能です。これは、環境負荷の少ない安全な使用済み材料処理方法の強固な基盤となります。現状では、使用済み材料処理プロセスはリサイクルに適していません。廃棄物発生者にとっての太陽光発電モジュールのリサイクルコストはモジュール1個あたり15~45米ドルであり、これはモジュール1個あたり1~5米ドルの埋立処分費用よりも大幅に高くなっています。これは、廃棄物処理方法に関する連邦政府および州政府の政策に影響を与える可能性があります。

出典: IRENA

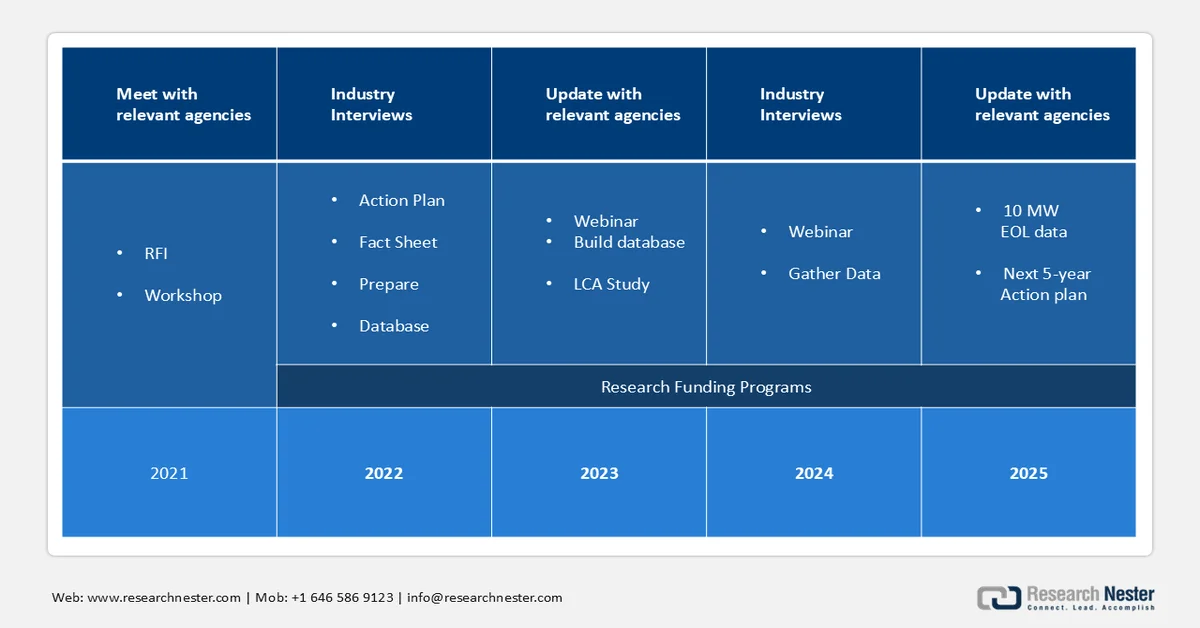

行動計画の範囲

2021年6月、太陽エネルギー技術局(SETO)は、使用済み太陽光発電(PV)廃棄物処理における主要な課題について、PV廃棄物管理関係者からの意見を募るため、情報提供依頼書(RFI)を発行しました。寄せられた回答、専門家へのインタビュー、文献レビューに基づき、PV使用済み太陽光発電の処理方法を効率化・最適化するための研究分野が特定されました。回答では、使用済み太陽光発電の処理における政策の役割と、材料回収率を高めるための分離技術の開発の重要性が強調されました。

ハードウェア設計、データ収集と分析における一般的な課題に関する利害関係者の意見を取り入れ、EOL(製品ライフサイクル終了)管理におけるDOE(米国エネルギー省)の役割を明確にした上で、SETOは2021年に5カ年行動計画を策定した。

2021年度の複数年プログラム計画は、2021年度の太陽光発電EOLワークショップおよびRFI(情報提供依頼)のフィードバックに基づいて策定されました。この計画は、循環型経済の実現に向けた以下の要素に焦点を当てています。

- データ収集と分析:廃棄物の量と処理方法をモデル化すると、現実的な収集、分別、輸送、および材料のリサイクルの必要性が明らかになります。SETOは、2025年末までに10MW分の太陽光発電EOLデータを収集し、独立したデータベースを構築し、包括的なデータ標準を導入することを目指しています。さらに、機密情報を含まないデータは、廃棄物管理、太陽光発電、および政策関連コミュニティに公開されます。

- ハードウェア開発とプロセス研究:SETOは、原材料とエネルギー利用効率の向上に重点を置き、それによって使用済み材料の処理に必要な資源を最小限に抑え、部品の寿命を延ばすことを目指しています。SETOは、使用済みとなった鉄鋼、銅、アルミニウムをスクラップ金属太陽光発電市場に売却することを推奨しています。しかし、金属化層からの銀の回収や、バックシートを含むポリマーや複合材料の分離は、材料回収が困難な分野です。回収コスト負担を最小限に抑えつつ回収率を高めるための研究は、太陽光発電リサイクルの経済性を変えるのに役立つと期待されています。

キー 太陽光発電(PV) 市場インサイトの概要:

地域の注目ポイント:

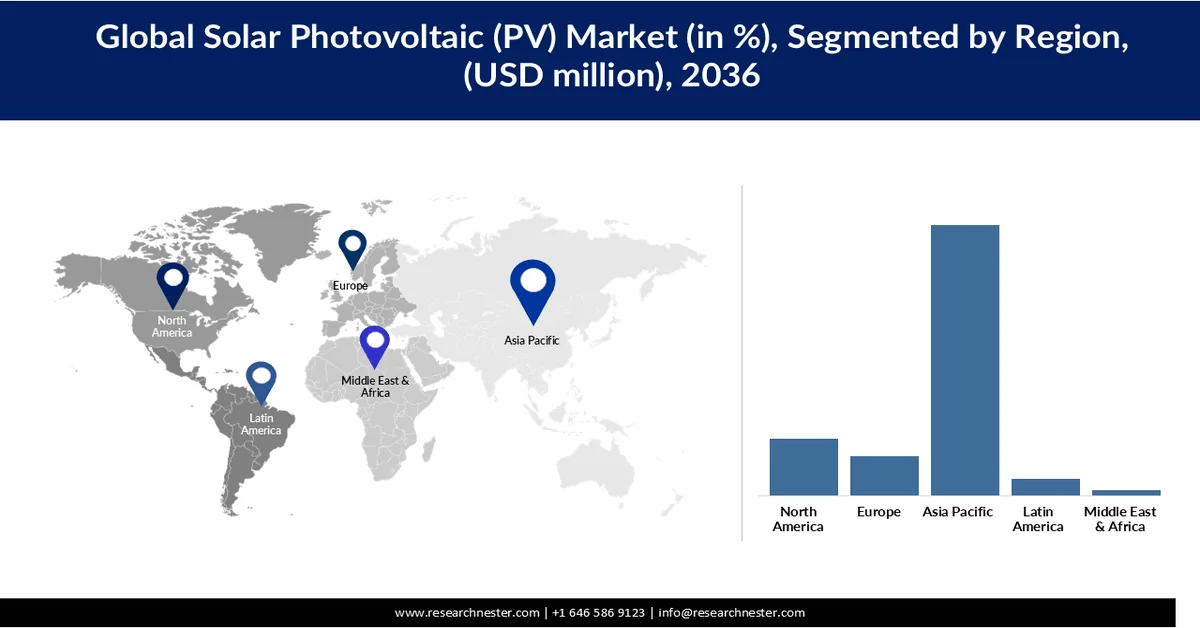

- アジア太平洋地域の太陽光発電(PV)市場は、電力需要の増加と急速な工業化に支えられた大規模な太陽光発電の導入により、2036年までに69.65%のシェアを占めると予測されている。

- 北米は、電力需要の増加、再生可能エネルギーの導入拡大、クリーンエネルギーへの移行に対する強力な政策支援を背景に、2036年までに14.09%のシェアを獲得すると予測されている。

セグメント分析:

- 太陽光発電(PV)市場における結晶シリコン(c-Si)セグメントは、高効率、信頼性、および長い動作寿命を背景に、2036年までに71.54%のシェアを占めると予測されている。

- 地上設置型発電設備は、高出力を効率的に生成する大規模公益事業プロジェクトに適していることから、2036年までに年平均成長率(CAGR)7.16%で拡大すると予測されている。

主な成長トレンド:

- 政府の支援政策と奨励策

- 急速な都市化と工業化

主な課題:

- 高額な初期投資と資金調達の課題

- 間欠性と系統統合における課題

主要企業: First Solar(米国)、Tata Power Solar Systems Ltd.(インド)、Canadian Solar Inc.(カナダ)、Wuxi Suntech Power Co. Ltd(中国)、NextEra Energy Resources LLC(米国)、BrightSource Energy Inc.(米国)、SunPower Corporation(米国)、Vivaan Solar Pvt. Ltd.(インド)、Waaree Group(インド)、Jinko Solar(中国)、OMCO Solar(米国)。

グローバル 太陽光発電(PV) 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 9,799億米ドル

- 2026年の市場規模: 1兆700億米ドル

- 予測市場規模: 2036年までに2兆2400億米ドル

- 成長予測:年平均成長率7.63%(2026年~2036年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2036年までに69.65%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、ドイツ、オランダ、中国、日本

- 新興国:インド、ブラジル、韓国、メキシコ、インドネシア

Last updated on : 27 March, 2026

太陽光発電(PV)市場 - 成長促進要因と課題

成長の原動力

- 政府の支援政策とインセンティブ:政府の政策とインセンティブは、世界的に太陽光発電システムの普及を加速させる上で極めて重要な役割を果たしています。税額控除、補助金、固定価格買取制度、ネットメータリング制度などの措置により、太陽光発電設備の初期費用が大幅に削減され、消費者や企業にとって経済的に実現可能なものとなっています。多くの国では、太陽光発電をはじめとするクリーンエネルギー源からの発電比率を高めることを義務付ける再生可能エネルギー目標や規制も実施しています。さらに、投資税額控除や生産連動型インセンティブといった政策枠組みは、国内製造業や大規模プロジェクトの開発を促進しています。送電網接続に関する規制支援や承認プロセスの簡素化も、プロジェクトの展開を容易にしています。これらの取り組みは、総合的に見て、資金面での障壁を低減し、投資収益率を向上させ、地域全体で太陽光発電システムの普及を促進しています。

- 急速な都市化と工業化:拡大する都市では、住宅、商業施設、公共インフラに安定した電力供給が求められる一方、産業活動の拡大に伴い、継続的かつ大容量のエネルギー供給が不可欠となっています。こうした高まる需要に応えるため、屋上設置やスマートシティプロジェクトなどを通じて、太陽光発電システムが都市計画にますます組み込まれています。産業分野においても、エネルギーコストと二酸化炭素排出量の削減を目指し、太陽光発電の導入が進んでいます。さらに、新興国におけるインフラ整備は、大規模な太陽光発電導入の新たな機会を生み出しています。都市と産業の拡大が続く中、太陽光発電は長期的なエネルギー需要を効率的かつ持続的に支えるための有力なソリューションとして、ますます注目を集めています。

課題

- 高額な初期投資と資金調達の課題:太陽光発電市場は、特に大規模プロジェクトや公益事業プロジェクトにおいて、設置やシステム統合に伴う高額な初期費用が制約要因となっています。モジュール、インバーター、用地取得、系統連系に関連する費用は、資金調達の選択肢が限られている開発途上地域では特に高額になる可能性があります。長期的な節約効果は大きいものの、初期投資の障壁が住宅用および小規模商業用ユーザーへの導入を遅らせる可能性があります。さらに、手頃な資金調達へのアクセスや長い投資回収期間も、太陽光発電市場の成長を阻害する要因となります。

- 断続性と系統連系における課題:太陽光発電システムは本質的に日照に依存するため、発電量の変動が生じ、安定した電力供給を確保することが困難になります。この断続性は系統の安定性を損ない、蓄電システムや系統管理技術への追加投資を必要とします。既存の系統に太陽光発電を高い割合で統合すると、特に送配電網が老朽化している地域では、インフラに負担がかかる可能性があります。こうした技術的および運用上の課題は、大規模な導入を遅らせ、太陽光発電市場全体の成長可能性を制限する可能性があります。

太陽光発電(PV)市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2036年 |

|

CAGR |

7.63% |

|

基準年市場規模(2025年) |

9799億米ドル |

|

予測年市場規模(2036年) |

2兆2400億米ドル |

|

地域的範囲 |

|

太陽光発電(PV)市場のセグメンテーション:

テクノロジー分野別分析

結晶シリコン(c-Si)セグメントは、その高い効率性、信頼性、そして長い運用寿命により、2026年から2036年の間に太陽光発電市場の71.54%を占めると予測されています。住宅用、商業用、そして公益事業規模の設置において、c-Siは最も好まれる技術となっています。その優位性は、特に優れた性能を提供する単結晶モジュールにおける継続的な技術進歩によって支えられています。さらに、大規模生産と確立されたサプライチェーンによって生産コストが大幅に削減され、価格の手頃さと普及率が向上しています。多様な用途との互換性と実績も、c-Siの普及をさらに後押ししています。結果として、c-Siは世界の太陽光発電拡大の基盤であり続けています。

設置タイプ別セグメント分析

地上設置型太陽光発電システムは、高出力を効率的に生成する大規模公益事業プロジェクトに適していることから、2036年までに年平均成長率(CAGR)7.16%で成長すると予測されています。これらのシステムは規模の経済性を享受できるため、電力単位当たりの設置コストと運用コストが低く抑えられます。また、最適なパネル方位と追尾技術により、屋上設置型システムに比べて発電量を向上させることができます。さらに、太陽光発電所や系統連系型プロジェクトへの投資増加も、世界的に地上設置型システムの導入を加速させています。

当社が詳細に分析した世界の太陽光発電(PV)市場は、以下のセグメントに分けられます。

セグメント | サブセグメント |

テクノロジー |

|

インストールタイプ |

|

エンドユーザー |

|

成分 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

太陽光発電(PV)市場 - 地域別分析

アジア太平洋市場のインサイト

アジア太平洋地域は、電力需要の増加と急速な工業化に支えられた大規模な太陽光発電導入により、2036年までに太陽光発電市場全体の69.65%を占め、市場を牽引すると予測されています。同地域は、強力な製造能力とコスト効率の高い生産体制を誇り、太陽光発電システムの普及を促進しています。再生可能エネルギーを推進し、インフラを拡充する政府の取り組みも、各国における設置をさらに加速させています。加えて、主要な太陽光発電市場の存在と継続的な設備容量の増強により、アジア太平洋地域は世界の太陽光発電(PV)市場拡大における主要な貢献地域としての地位を確立しています。

中国の太陽光発電市場は、太陽光発電サプライチェーンに対する圧倒的な支配力によって大きく牽引されており、これによりコスト効率と部品の大規模な供給が確保されている。世界のシリコンウェハー生産量の97%が中国に集中し、太陽電池やモジュールの相当な割合が国内または東南アジアにある中国子会社を通じて生産されているため、中国は安定した低価格の供給を可能にしている。

さらに、中国の優位性は、ポリシリコン、インゴット、製造装置、インバーター、そしてアルミニウムフレームやガラスといったモジュール材料など、重要な構成要素全体に及んでいます。この高度な垂直統合とサプライチェーン管理により、世界的に生産コストが削減され、導入が加速されるため、中国の製造エコシステムは世界の太陽光発電市場の成長を牽引する重要な原動力となっています。

世界の太陽光発電における中国の影響力:

シリコンウェハーの生産量の約97%は中国で行われ、その大部分は太陽電池の原材料として他国に輸出されています。米国でモジュールに組み込まれ展開されているシリコン太陽電池の約75%は、マレーシア、ベトナム、タイなどの東南アジア諸国にある中国子会社によって製造されています。さらに、太陽光発電部品の供給量も中国から大量に供給されています。ポリシリコン、セル、モジュールのごく一部ではありますが、かなりの部分が中国以外から調達されており、世界の太陽光発電サプライチェーンは中国からのウェハーとインゴットに大きく依存しています。加えて、製造装置やモジュールのその他の構成要素(例えば、アルミニウムフレームやガラス)を含むモジュールサプライチェーンの他の部分も、主に中国から供給されています。電力網で使用されるインバーターや、太陽光発電モジュールの取り付けに使用される鉄鋼やアルミニウムなど、太陽光発電システムのその他の構成要素の重要なシェアを中国国内のメーカーが占めています。

さらに、中国における主要供給源の存在は、ポリシリコンを含む部品コストを決定する上で重要な役割を果たしています。EIAによると、ポリシリコンの価格は2020年6月の1kgあたり6.27米ドルから2021年6月には1kgあたり28.46米ドルへと3倍に上昇しました。これは、ウェハーおよびセル製造能力の拡大による需給の不均衡に起因するものです。ポリシリコンが重要なボトルネックとして浮上する中、セルおよびウェハー製造業者などの下流企業は、中国における大規模展開の拡大に大きく牽引される予想される需要を満たすために、戦略的にポリシリコンの備蓄を行っています。発表されたプロジェクトに基づくと、ポリシリコンの製造能力は今後数年間で倍増すると予想されています。新たに建設された工場の中には、年間3万~7万トンの製造能力を持つものもあり、10万トンを超える能力を持つ施設を建設する計画も予定されています。

中国企業は、土地、電気、労働コストが手頃な地域に製造施設を設立し、製造することで、ポリシリコンの価格引き下げに力を入れてきました。内モンゴル、青海、四川、そして特に新疆ウイグル自治区など、西部地域では大規模な建設が進められています。現在、中国の生産量の54%、そして世界の生産量の39%がこれらの地域で生産されています。2022年までの進行中のプロジェクトに基づき、中国の太陽光発電部品全体の収量予測を以下に示します。

中国の低賃金労働と集中した結晶シリコン太陽電池サプライチェーンは、他の企業にとって参入障壁となっている。米国では製造コストに占める人件費の割合は22%であるのに対し、中国では8%にとどまっている。また、ウェハー製造コストに占める人件費の割合は米国が36%であるのに対し、中国では23%、セル製造コストに占める人件費の割合は米国が33%であるのに対し、中国では8%となっている。

さらに、部品供給に関して中国への依存から脱却するための継続的な努力にもかかわらず、中国の太陽光パネル輸出は2023年上半期に34%急増しました。これは、ヨーロッパと南アフリカの高いエネルギー需要を満たす上で極めて重要です。クリーンエネルギーへの移行への注目の高まりは、中国の太陽光輸出への依存をさらに高めています。輸出量の90.4%のうち、ヨーロッパが最大の輸入国(58%)となり、次いでブラジルが2023年上半期に中国製の太陽光パネルを9.5GW輸入しました。アフリカでは、政府がエネルギー危機の深刻化を緩和する方法を模索する一方で、中国が現在の需要と供給のギャップを最大限に活用しているため、輸入成長率が187%と最も速いと予測されています。

2023年上半期の中国の太陽光発電輸出額(米ドル換算)の割合(%)

輸出先 | 輸出シェア |

ヨーロッパ | 52.50% |

ブラジル | 7.60% |

パキスタン | 3% |

オーストラリア | 2.60% |

日本 | 2.70% |

南アフリカ | 2.70% |

サウジアラビア | 2.10% |

その他の地域 | 11.10% |

出典:エンバーエナジー

さらに、インドの太陽光発電市場は、電力需要の増加と再生可能エネルギー導入を促進する政府の支援政策に支えられ、力強い成長を遂げています。同国は太陽光発電設備の設置容量を大幅に拡大し、近年では最小限の規模から130GW以上にまで増加しました。これは、継続的な投資と政策の重点化を反映したものです。大規模な太陽光発電プロジェクトが設備容量の増加を牽引しており、競争入札とインフラ整備によって支えられています。加えて、屋上太陽光発電プログラムなどの取り組みが、住宅部門と商業部門の両方で太陽光発電の普及を促進しています。電化の進展、産業の拡大、そして堅調なプロジェクトパイプラインにより、今後数年間で太陽光発電の導入はさらに加速すると予想されます。

北米市場のインサイト

北米の太陽光発電市場は、電力需要の増加、再生可能エネルギーの導入拡大、クリーンエネルギーへの移行に向けた強力な政策支援を背景に、2036年までに14.09%のシェアを占めると予測されています。大規模太陽光発電プロジェクトへの投資拡大、送電網の近代化、エネルギー貯蔵の整備が、地域全体での導入を加速させています。高度なインフラの整備と、輸送および建物における電化の進展も、太陽光発電システムの持続的な需要をさらに支えています。

同時に、北米における冶金グレードシリコン(MGS)生産の増加は、国内サプライチェーンを強化することで、地域の太陽光発電市場を活性化させています。MGS生産量の増加は、太陽光発電モジュールに使用される主要原材料の輸入依存度を低減し、コストの安定性と供給の安定性を向上させます。これは、ウェハーやセルの現地生産を支援するとともに、国内生産を促進する政府の取り組みにも合致しています。結果として、MGS生産能力の拡大は、北米の太陽光発電市場の成長を牽引する上で重要な役割を果たしています。

北米における主要メーカーのMGS生産台数(2022年)

MGSプラント | 製造能力(トン) |

ケベック・シリコン・ベカンクール、ケベック州 | 50,000 |

フェログローブ・ナイアガラフォールズ | 30,000 |

フェログローブ社(オハイオ州ビバリー) | 16,000 |

フェログローブ合金、WV | 75,000 |

ダウコーニング社(アラバマ州マウントメグス) | 42,000 |

フェログローブ セルマ、アラバマ州 | 31,000 |

ミシシッピ・シリコン・バーンズビル(ミシシッピ州) | 36,000 |

ポリシリコンの主な用途は太陽光発電(需要の80%を占める)であり、その他は半導体と民生用電子機器である。ポリシリコンの製造方法はいくつか存在するが、太陽光発電市場で最大のシェアを占めているのは主に2つの方法である。流動床反応器(FBR)法は太陽光発電市場の3~5%を占め、シーメンス化学気相成長法は90%のシェアを占めている。シーメンス法では、加熱されたシリコンフィラメント上にシラン前駆体または気体状のトリクロロシラン(TCS)を流す。回収された化合物はさらに処理され、ポリシリコンが合成される。ポリシリコンの製造能力はほぼすべて10か国に集中しており、中国が世界の生産能力の72%を占めている。

米国の太陽光発電市場の成長は、太陽光発電機器の製造と導入への投資の急増、および急速な設備容量拡大によって牽引されており、これにより大規模な太陽光発電システムの設置が可能になっている。さらに、エネルギー貯蔵の増加は電力網の信頼性を高め、効率的な太陽光発電の統合を促進し、太陽光発電市場全体の普及を加速させている。

電力供給事業者は、包括的な電力サービスを提供するフルサービス事業者と、その他の事業者の2つのグループに分けられます。フルサービス事業者は通常、自社で発電した電力を供給するか、他の独立系発電事業者から電力供給を委託しています。これには、株式公開されている電力会社などの投資家所有の公益事業体、州の電力機関、地方自治体、地方自治体の太陽光発電販売機関などの公的機関、連邦政府が資金提供または所有する電力販売業者と生産者からなる連邦機関、および協同組合員が所有・運営する協同組合が含まれます。電力は、最終消費者への販売に加えて、卸売太陽光発電市場や二者間契約を通じて取引されることもよくあります。

電力販売量の割合(供給事業者タイプ別)(2022年)

プロバイダーの種類 | 電力販売シェア |

投資家所有の公益事業会社 | 75% |

公共機関および連邦機関 | 16% |

協同組合 | 13% |

その他 | 15% |

米国における太陽光発電の製造・蓄電関連投資は、官民双方からの資金提供により、2023年に過去最高を記録した。2023年と2022年の比較分析を以下の表に示す。

2023年までの米国の太陽光発電投資

投資対象地域 | 2023 |

太陽光発電の製造 | 51億米ドル(2022年比470%増) |

電池製造 | 339億米ドル(+240%) |

(車両および文房具) | |

大規模太陽光発電の導入 | 354億米ドル(+45%) |

大規模ストレージ展開 | 170億米ドル(+71%) |

分散型電力および蓄電システムの導入 | 216億米ドル(+18%) |

出典:米国エネルギー情報局、月次暫定発電機在庫

2024年には、総発電量が約62.8 GWの新規公益事業規模の発電容量に達し、2023年の18.4 GWから大幅に増加しました。新規容量のうち、太陽光発電が最大の割合を占め、次いで蓄電池が続きました。太陽光発電容量全体の50%は、テキサス州(35%)、カリフォルニア州(10%)、フロリダ州(6%)が占めています。これら3州に加え、2025年に稼働開始予定のネバダ州のジェミニ太陽光発電所は、690 MWの太陽光発電容量と380 MWの蓄電池容量の付加価値をもたらします。さらに、米国の蓄電池容量は2024年に約89%に達し、30 GWの容量が拡張されました。これは、2023年の新規蓄電池容量6.4GWから705増加したことになる。インフレ抑制法(IRA)は、独立型蓄電池に対する投資税額控除(ITC)によって、エネルギー貯蔵の開発も加速させている。IRA以前は、蓄電池は太陽光発電市場と併設されている場合にのみ連邦税額控除の対象となっていた。

カナダの太陽光発電市場は、再生可能エネルギーの導入拡大と各州における設備容量の着実な増加に支えられ、順調に成長を続けています。カナダの太陽光発電設備容量は5GWを超え、近年の持続的な拡大を反映しています。成長の原動力は主に分散型および屋上設置型の設備であり、大規模発電プロジェクトの安定したパイプラインもその一因となっています。さらに、カナダがクリーンエネルギーへの移行に強く注力し、再生可能エネルギーによる発電比率が高いことも、太陽光発電のさらなる普及を後押ししています。継続的な投資と支援政策により、太陽光発電市場は今後数年間、継続的な成長が見込まれます。

欧州市場のインサイト

欧州の太陽光発電(PV)市場は、強力な脱炭素化目標と高まるエネルギー安全保障への懸念を背景に、2036年までに市場シェア10.06%に成長すると予測されています。再生可能エネルギーへの投資増加と送電網の近代化により、欧州全域で太陽光発電の導入が加速しています。政府の政策やインセンティブは、大規模発電設備と屋上設置型太陽光発電設備の両方を支援しています。さらに、化石燃料への依存度を低減しようとする動きも、太陽光発電の普及を後押ししています。

ドイツの太陽光発電市場は、高い電力需要と再生可能エネルギーに対する強力な政策支援に支えられ、急速に拡大している。ドイツはエネルギー転換戦略に基づき、大規模プロジェクトや屋上設置型太陽光発電設備の導入を通じて、太陽光発電容量を拡大している。産業や運輸部門における電化の進展も、太陽光発電需要をさらに押し上げている。送電網の近代化と再生可能エネルギーの統合への継続的な投資が、太陽光発電市場の成長を支えている。

フランスの太陽光発電市場は、強固な電力インフラと再生可能エネルギーの多様化への注力に支えられ、着実に成長を続けている。原子力発電を基盤とする電力供給に加え、太陽光発電設備の拡張が進むことで、エネルギーミックスの柔軟性が向上している。クリーンエネルギーと太陽光発電設備の導入を促進する政府の取り組みも、普及を後押ししている。さらに、電化の進展とインフラ整備も、太陽光発電市場の着実な成長に貢献している。

太陽光発電(PV)市場の主要プレーヤー:

- ファーストソーラー(米国)

- タタ・パワー・ソーラー・システムズ社(インド)

- カナディアン・ソーラー社(カナダ)

- 無錫サンテックパワー株式会社(中国)

- NextEra Energy Resources LLC(米国)

- ブライトソース・エナジー社(米国)

- サンパワー・コーポレーション(米国)

- ビバン・ソーラー社Ltd.(インド)

- ワリー・グループ(インド)

- ジンコソーラー(中国)

- OMCOソーラー(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- ファーストソーラーは、先進的な薄膜太陽電池技術、特にテルル化カドミウムモジュールで知られる、太陽光発電市場のリーディングカンパニーです。同社は公益事業規模の太陽光発電プロジェクトに注力しており、米国における強力な国内製造能力の恩恵を受けています。持続可能性と高効率モジュールへのこだわりは、大規模展開における同社の地位を強化しています。

- ジンコソーラーは、世界最大級の太陽光発電モジュールメーカーであり、高い生産能力とグローバルな販売ネットワークで知られています。同社はモジュールの効率向上とコスト削減のため、研究開発に継続的に投資しています。複数の地域に拠点を置く強力なプレゼンスは、世界的な太陽光発電の普及を支えています。

- Canadian Solar Inc.は、製造、プロジェクト開発、エネルギーソリューションなど、太陽光発電市場のバリューチェーン全体にわたって事業を展開しています。同社は、大規模および分散型太陽光発電プロジェクトにおいて、世界的に確固たる地位を築いています。多様なポートフォリオと継続的なイノベーションにより、太陽光発電市場における競争力を高めています。

- タタ・パワー・ソーラー・システムズ・インディア社は、インドの太陽光発電市場における主要企業であり、EPCサービス(設計・調達・建設)の提供と太陽光発電モジュールの製造を行っています。同社は、インド全土における大規模太陽光発電プロジェクトおよび屋上設置型太陽光発電プロジェクトにおいて重要な役割を担っています。強力な政府支援と国内需要が、同社の太陽光発電市場における成長を後押ししています。

- Waaree Groupは、インド最大級の太陽光発電モジュールメーカーであり、世界的に事業を拡大しています。同社は高品質なモジュール製造と生産能力の拡大に注力しており、強力な販売ネットワークとプロジェクト遂行能力によって太陽光発電の普及を支えています。

以下は、世界の太陽光発電市場で事業を展開する主要企業のリストです。

主要企業は、大規模な製造能力、強固なグローバルサプライチェーン、そして継続的な技術革新を通じて、太陽光発電市場を席巻しています。モジュールの効率性、耐久性、コスト競争力を高めるために研究開発に多額の投資を行い、普及拡大を図っています。戦略的パートナーシップ、合併、プロジェクトレベルでの協業は、太陽光発電市場における存在感をさらに高め、新たな地域への進出を可能にしています。加えて、生産からプロジェクト開発、設置に至るまでのバリューチェーン全体に関与することで、競争優位性を維持し、太陽光発電市場で大きなシェアを獲得しています。

世界の太陽光発電市場における企業動向:

最近の動向

- 2024年11月、 Trinasolarは、同社の350.4cm²の大型n型両面受光型TOPCon産業用太陽電池が、n型TOPConセルカテゴリーにおいて2658%の変換効率を達成したと発表しました。これは、Trinasolarがセル/モジュール変換効率の世界記録として樹立した28番目の記録であり、同社の強力なイノベーション能力を改めて示すものです。

- 2024年9月、米国エネルギー省(DOE)はkWh Analyticsと共同で、太陽光発電プロジェクト開発のための240万米ドルのイニシアチブを発表しました。この新たなイニシアチブにより、再生可能エネルギー発電網からの実際の電力損失データを収集することが可能になり、発電損失を最小限に抑えるための新たな標準化の策定に役立つことが期待されます。

- 2024年9月、 OMCO SolarとHeleineは提携し、米国太陽光発電市場向けにバンドル型PVモジュールを発売しました。このバンドル型ソリューションは、IRA(投資収益率)に基づく有利な税額控除を追求する地元の太陽光発電開発業者を支援するものです。

- Report ID: 6098

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。