浮体式太陽光発電市場の見通し:

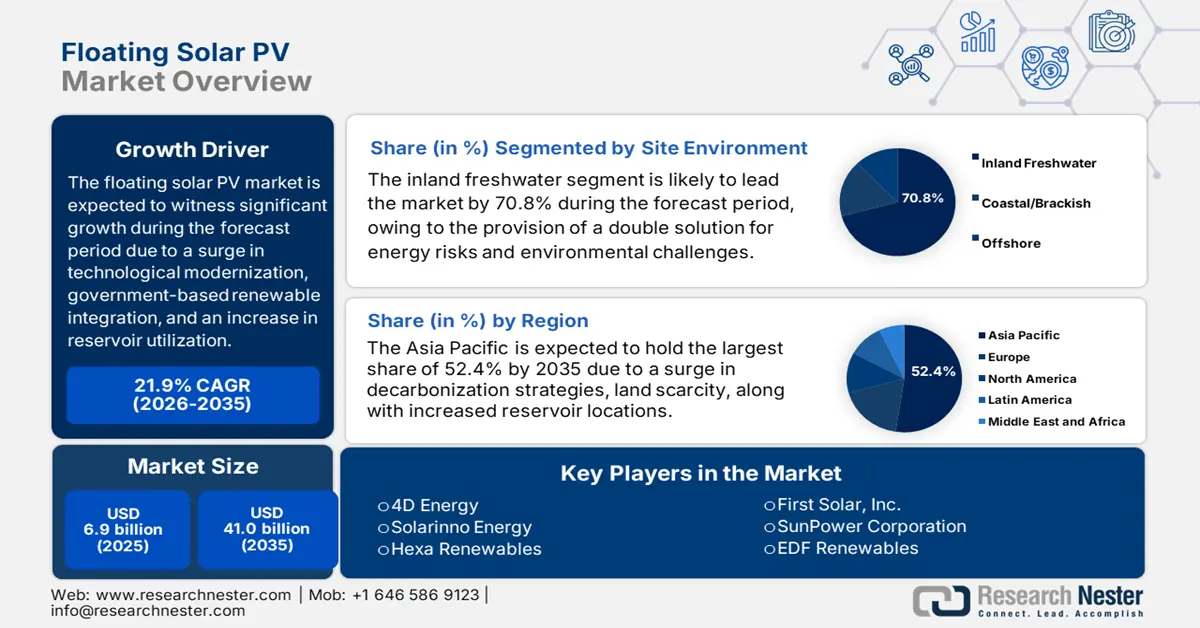

浮体式太陽光発電市場は2025年には69億米ドルを超え、2035年末までに410億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)21.9%で成長が見込まれます。2026年には、浮体式太陽光発電の業界規模は84億米ドルに達すると予想されます。

国際的な浮体式太陽光発電市場は継続的に成長しており、その主な要因は、技術の進歩、政府支援による再生可能エネルギー政策、貯水池の活用、土地の希少性による経費削減と効率の最適化です。クリーナー・エンジニアリング・アンド・テクノロジーが2025年7月に発表した公式統計によると、世界の貯水池のわずか1%を浮体式太陽光発電(FPV)で覆うだけで、404GWpのクリーンエネルギーを発電できる可能性があり、ネットゼロ排出とグリーンな未来を実現する目標に向けた強力なツールとなります。また、日本の国立研究開発法人産業技術総合研究所(AIST)は、史上初となる20kW容量のFPVプラントの建設に成功しました。さらに、国際的なFPV容量は1MWから2.6GWに増加しており、2023年時点で実質的に推定5.9GWに達し、市場の露出を高めています。

国際FPVエネルギー生産年間分析(2009-2025年)

年 | 生産能力(MWh) |

2009 | 1.1 |

2010 | 1.5 |

2011 | 2.2 |

2012 | 3.4 |

2013 | 5.7 |

2014 | 11.0 |

2015 | 68.0 |

2016 | 169.0 |

2017 | 528.0 |

2018 | 1,314.0 |

2019 | 1,656.0 |

2020 | 3,686.0 |

2021 | 7,373.0 |

2022 | 14,746.0 |

2023 | 29,491.0 |

2024 | 58,982.0 |

2025 | 117,965.0 |

出典:クリーナーエンジニアリングアンドテクノロジー

さらに、アジア太平洋地域での急速な拡大、それに続く水力発電とのハイブリッド化、技術革新、実用規模のプロジェクトの存在、国際的な太陽光発電の勢い、環境上の利点も、世界的に市場を牽引する原動力となっています。IEAが2026年に発表した記事によると、水力発電は約4,500テラワット時の電力を発電しており、これは2024年時点での国際総量の14%に相当します。さらに、150GWを超える最新の水力発電容量が、10年末までに稼働を開始すると予測されています。さらに、この特定の電源からの発電量は、2030年までに7%増加すると予測されています。したがって、浮体式太陽光発電と水力発電ダムを組み合わせるという側面は成長傾向にあると考えられており、貯水池の利用率を最大化し、グリッドの安定性を確保することで、さまざまな地域の市場全体を強化するのに適しています。

キー 浮体式太陽光発電 市場インサイトの概要:

地域のハイライト:

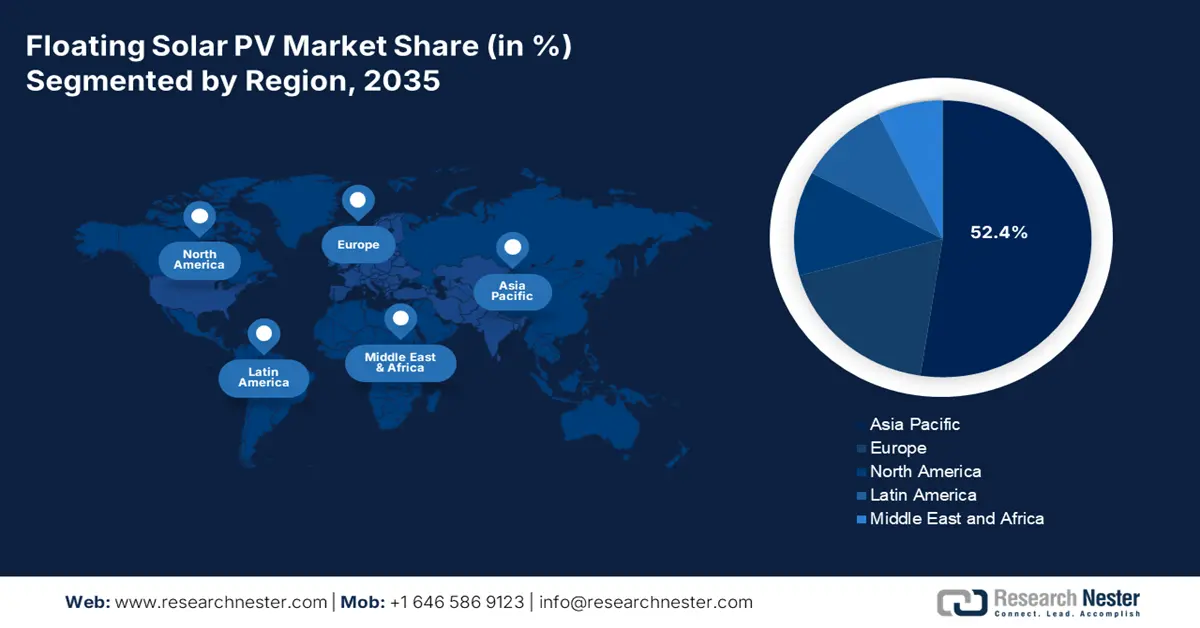

- 2035年までに、アジア太平洋地域は、広範囲にわたる貯水池の共同設置、積極的な公益事業の脱炭素化目標、および主要経済圏における深刻な土地不足により、浮体式太陽光発電市場で52.4%のシェアを占めると予測されています。

- 2026~2035年の予測期間中、北米は、産業用電力需要の増加、水資源に制約のあるプロジェクトの立地、および公益事業の脱炭素化イニシアチブの義務化により、市場で最も急速な成長を記録すると予想されています。

セグメント分析:

- 2026~2035年の予測期間の終わりまでに、マウントまたは構造セグメント内のHDPEモジュラーフロートシステムのサブセグメントは、耐久性、コスト効率、および設置の簡素化の利点に支えられ、浮体式太陽光発電市場で2番目に高いシェアを確保すると予想されます。

- 2026~2035年の予測期間では、定置式浮体式PVセグメントが、追跡型システムに比べて固有の安定性と低コスト構造を背景に、市場で第3位のシェアを獲得すると予想されています。

主な成長傾向:

- 気候目標への重点強化

- 産業需要の急増

主な課題:

- 技術的および環境的リスク

- 規制と許可の障害

主要企業: Ciel & Terre International(フランス)、Sungrow Power Supply Co., Ltd.(中国)、Trina Solar Limited(中国)、京セラ株式会社(日本)、シャープ株式会社(日本)、Hanwha Q CELLS(韓国)、Waaree Energies Ltd.(インド)、Vikram Solar Limited(インド)、Tata Power Solar Systems Ltd.(インド)、Adtech Systems Co., Ltd.(中国)、Ocean Sun AS(ノルウェー)、Solaris Synergy(イスラエル)、Swimsol GmbH(オーストリア)、4D Energy(オーストラリア)、Solarinno Energy(マレーシア)、Hexa Renewables(マレーシア)、First Solar, Inc.(米国)、SunPower Corporation(米国)、EDF Renewables(フランス)、Lightsource bp(英国)

グローバル 浮体式太陽光発電 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 69億米ドル

- 2026年の市場規模: 84億米ドル

- 予測市場規模: 2035年までに410億米ドル

- 成長予測: 21.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに52.4%のシェア)

- 最も急成長している地域:北米

- 主要国:中国、アメリカ、日本、ドイツ、インド

- 新興国:中国、インド、日本、韓国、タイ

Last updated on : 15 January, 2026

浮体式太陽光発電市場 - 成長の原動力と課題

成長の原動力

- 気候変動対策への注目度の高まり:市場は、パリ協定に基づく各国の土地利用拡大を伴わない再生可能エネルギー容量拡大のコミットメントを積極的に支持しています。例えば、インド政府が2024年11月に発表した政府データによると、インドの再生可能エネルギー総容量は200GWの大台を突破しました。この目覚ましい成長は、2030年末までに非化石燃料から500GWの再生可能エネルギー発電量を確保するという、同国の重要な再生可能エネルギー目標と合致しています。さらに、同国の再生可能エネルギー総設備容量は1年で24.2GW増加し、2024年10月には203.1GWに達しました。この成長は、同国のクリーンエネルギーへのコミットメントを裏付けるものであり、市場の成長と需要にプラスの影響を与えています。

- 産業需要の急増:製造業や化学業などの業界では、脱炭素化やESG規制への対応に加え、自家発電用のFPV導入がますます増加しています。2023年10月のエネルギー省の記事によると、米国産業効率・脱炭素化局(IEDO)は、5年間で4,000万米ドルの新たな資金提供を発表しました。この投資は、特にプロセス部門の製造業において、二酸化炭素排出量とエネルギー消費量の削減を確実にするための革新的なプロセス技術の研究、開発、実証を促進するものです。さらに、エネルギー省は、産業部門全体を対象とした分野横断的な技術開発のために3,800万米ドルの資金提供機会も発表しており、これが世界的な市場急成長につながっています。

- 土地不足の深刻化:水上太陽光発電市場は、特に欧州やアジアといった人口密集地域における土地制約への対応を容易にします。OECDが2025年6月に発表した公式統計によると、2023年時点で世界の陸地面積の約48%で1か月近くにわたる極度の干ばつが発生しています。さらに、OECD加盟27カ国では、国土の約50%で干ばつの頻度が急増し、一方で24カ国では国土の約50%で干ばつの強度が上昇しています。さらに、2023年時点で、世界の土壌の37%で著しい乾燥が見られ、平均土壌水分量の増加が見られた地域は6%未満でした。したがって、これらすべての事例を踏まえると、さまざまな国でこの市場への需要が非常に高いことが分かります。

課題

- 技術的および環境的リスク:浮体式太陽光発電市場のシステムは、陸上設置型システムと比較して、特有の技術的課題に直面しています。アンカーおよび係留構造は、水位変動、強い潮流、そして台風や洪水などの異常気象に耐えなければなりません。特に洋上プロジェクトでは、塩水腐食、生物付着、波浪による機械的ストレスといった問題に直面し、機器の寿命が短縮し、メンテナンスコストが増加します。環境問題も懸念されます。大規模な浮体式アレイは、太陽光の浸透を低下させ、酸素レベルに影響を与え、生物多様性を阻害することで、水生生態系を変化させる可能性があります。飲料水として利用される貯水池では、規制当局は浮体材料や偶発的な漏出による汚染リスクを懸念しており、市場の成長に悪影響を及ぼしています。

- 規制と許可に関する障壁:市場におけるプロジェクトは、エネルギー規制当局、水道局、環境機関の管轄が重複しているため、しばしば長期にわたる複雑な許可プロセスに直面することになります。通常、土地利用許可が必要となる陸上太陽光発電とは異なり、水上太陽光発電は水利権法、水生生態系保護、そして貯水池やダムの安全基準を遵守する必要があります。多くの国では、水域は複数の機関によって管理されており、開発業者にとって官僚的な遅延と不確実性が生じています。例えば、飲料水貯水池のプロジェクトは公衆衛生当局からの追加承認が必要になる場合があり、水力発電ダムのプロジェクトは運用上の衝突を回避するためにエネルギー規制当局との調整が必要です。

浮体式太陽光発電市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

21.9% |

|

基準年市場規模(2025年) |

69億ドル |

|

予測年市場規模(2035年) |

410億ドル |

|

地域範囲 |

|

浮体式太陽光発電市場のセグメンテーション:

サイト環境セグメント分析

敷地内環境セグメントの一部である内陸淡水サブセグメントは、2035年末までに市場で70.8%という最高のシェアを獲得すると予想されています。このサブセグメントの成長は、差し迫った環境とエネルギーの課題に対する二重の解決策を提供し、最終的には発電施設を提供することで大きく推進されています。これにより、土地利用の対立に対処し、適切な効率の利点と節水が確保されます。ユネスコが2024年2月に発表した公式統計によると、国際的に、農業が淡水の約70%を占め、次いで産業が20%、家庭用が12%となっています。さらに、地下水は灌漑に利用される水全体の約25%を供給しています。したがって、淡水の利用が増加するにつれて、サブセグメントには世界的に大きな成長の機会があります。

取り付け/構造セグメント分析

予測期間の終了までに、架台または構造セグメントの一部であるHDPEモジュラーフロートシステムのサブセグメントは、浮体式太陽光発電市場で2番目に高いシェアを占めると予測されています。このサブセグメントの成長は、耐久性、費用対効果、および設置の容易さによって大きく促進されています。HDPEは紫外線、腐食、および化学物質への曝露に耐性があり、貯水池、湖、ダムなどのさまざまな水環境での長期展開に最適です。モジュラーフロートシステムは軽量でありながら強度が高く設計されており、小規模なパイロットプロジェクトから大規模な実用規模の設置まで、迅速な組み立てと拡張性を実現します。その浮力と柔軟性により、水位の変動や中程度の波の状況下でも、太陽光パネルを安定して支えることができます。さらに、HDPEフロートは浸出を最小限に抑え、多くの場合リサイクル可能であるため、環境に優しく、持続可能性の目標と一致しています。

製品タイプセグメント分析

製品タイプ別では、市場における定置型フローティングPVセグメントは、規定のタイムラインにおいて第3位のシェアを占めると予想されています。このセグメントの発展は、追尾型フローティングPVと比較して安定性とコスト効率に優れていることから、大きく推進されています。定置型プラットフォームは、水質が比較的穏やかな貯水池、湖、工業用盆地などに適しており、複雑なエンジニアリングの必要性を軽減します。そのシンプルさは、設備投資の削減、迅速な導入、メンテナンス要件の軽減につながり、公益企業や自治体にとって魅力的な選択肢となっています。また、定置型フローティングPVは、水の自然冷却効果も享受できるため、パネルの効率を高め、寿命を延ばします。蒸発を抑制することで、これらのシステムは、特に水不足に直面している地域において、水資源管理に二重のメリットをもたらします。

当社の浮体式太陽光発電市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

現場環境 |

|

取り付け/構造 |

|

製品タイプ |

|

応用 |

|

電力購入モデル |

|

容量 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

浮体式太陽光発電市場 - 地域分析

APAC市場インサイト

アジア太平洋地域の浮体式太陽光発電市場は、2035年末までに52.4%という最高のシェアを獲得すると予想されています。この地域の市場上昇は、貯留層のコロケーション、強力な公益事業の脱炭素化目標、そして特に東南アジア、韓国、日本、インド、中国における土地不足に大きく起因しています。 PV Tech Organizationが2025年7月に発表した記事によると、マレーシアに拠点を置く公益事業会社Tenaga Nasional Berhadは、2.2GWの発電容量の解放に役立つと予測されている浮体式太陽光発電パイロットプロジェクトを正式に発表しました。この特定の浮体式太陽光発電パイロットは、100kWの容量を構成し、220枚の太陽光発電モジュールとともに1,085平方メートルの面積を容易にカバーします。さらに、36,900ヘクタールをカバーし、大規模な浮体式太陽光発電プロジェクトに容易に利用できる、マレーシア最大の湖を実証することを目指しています。

中国の浮体式太陽光発電市場は、産業統合、政策と規模の継続性、そして複雑なプロジェクトを大幅に立ち上げ、試験運用している国有企業の存在により、著しく成長しています。2025年7月にCNESA機構が発表した公式統計によると、シノペック青島精製化学有限公司による完全に海水駆動の浮体式太陽光発電プロジェクトは、年間1,670万キロワット時のグリーン電力を生成することに成功しました。これは、75万本の追加植林に相当する14,000トンの二酸化炭素排出量の削減に非常に適していました。この特定のプロジェクトは、海水条件下での浅瀬と沿岸海域での浮体式PVを促進するための重要なデモンストレーションを提供します。さらに、これは海水の冷却効果を容易に最大化し、発電効率を5%から8%最適化します。

マレーシアの浮体式太陽光発電市場も、協力的な入札、明確なプロジェクトパイプライン、貯留層ハイブリッド化、そして適切な組織的貢献により成長しています。例えば、2025年12月、国際的なクリーンエネルギーリーダーであるマスダールは、同国で初のプロジェクトを大々的に発表し、パハン州チェレダムに200MWの浮体式太陽光発電プロジェクトを建設するための電力購入契約を締結しました。このプラントは、東南アジア全体で最大の浮体式太陽光発電プロジェクトになると予想されています。さらに、推定950エーカーの敷地を占めるこのプラントは、300MWp以上の発電能力を備え、10万世帯以上の電力供給に適しています。さらに、プロジェクトの評価額は8億5,000万リンギット(2億800万米ドル)を超えると推定されており、市場全体に大きな成長機会をもたらします。

北米市場の洞察

北米の浮体式太陽光発電市場は、予測期間中に最も急速に成長する地域になると予想されています。この地域の市場発展は、産業需要の増加、水資源制約のある立地、および公益事業の脱炭素化義務によって大きく推進されています。NREL政府が2025年1月に発表した政府データによると、米国の貯水池には、十分な浮体式太陽光発電パネルを設置し、推定1億世帯に年間約1,476テラワット時の電力を供給する能力があります。さらに、2026年のNature Conservancy Organizationの記事では、米国の再生可能エネルギー量を400%増やし、クリーンエネルギーを供給するために現在の長寿命送電線を1.5倍に開発し、最新のクリーンエネルギープロジェクトのタイムラインを50%短縮することが重要であると推定しており、これらはすべて市場の成長にプラスの影響を与えています。

米国の水上太陽光発電市場は、連邦政府の貯水池ポテンシャル、化学産業およびクリーンエネルギーへの資金提供、EPA(環境保護庁)のグリーンケミストリープログラム、そして産業の脱炭素化により、ますます注目を集めています。エネルギー省が2022年2月に発表した記事によると、同省は革新的なバッテリーの生産を強化するために29億ドルを提供するという2つの通知を発行しました。これらは、エネルギー貯蔵や電気自動車など、近い将来急速に成長するクリーンエネルギー分野にとって極めて重要です。さらに、超党派インフラ法は、新たな採掘や抽出を行わずに鉱物をリサイクル・生産し、現地製造のための材料を調達するなど、国内のバッテリーサプライチェーンの拡大に約70億ドルを割り当てており、市場の活性化に適しています。

カナダの水上太陽光発電市場も、州のクリーンエネルギー義務化、連邦予算支援、水道事業の統合、持続可能性、そしてESGの整合により発展しています。カナダ政府が2025年8月に発表した政府データによると、今後5年間で、同国のクリーンエネルギー国内総生産(GDP)は1,070億米ドルに達すると予想されており、2030年末までに年間580億米ドルの投資によって容易に推進され、最終的には60万人以上の雇用機会につながります。また、電力部門は継続的に変革と拡大を続けており、2050年末までに140GWから190GWの追加のクリーン電力発電容量が必要になると予測されています。さらに、同国のクリーン電力規制では、クリーン経済計画の一環として電力システムを大幅に脱炭素化するために600億米ドルを割り当てており、市場の成長を促進しています。

カナダにおけるクリーン電力発電(2024年)

ソースタイプ | 世代 % |

水力発電 | 61.6 |

核 | 12.9 |

天然ガス | 12.6 |

その他の再生可能エネルギー | 8.0 |

石炭 | 3.8 |

石油 | 1.1 |

総発電量 | 639 TWh |

出典:カナダ政府

ヨーロッパ市場の洞察

欧州の浮体式太陽光発電市場は、規定のタイムラインの終了までに大幅な成長が見込まれています。この地域の市場成長は、電力会社の脱炭素化目標、貯水池の共同立地、土地利用の制約によって大きく推進されています。ミルケン研究所が2024年10月に発表した公式統計によると、この地域は太陽光発電容量の成長を促進する上で2番目に重要な地域と考えられており、徐々にその電力容量の15.2%を太陽光発電から得ています。この点で、この地域の容量の59.9%はカーボンフリーであり、水力発電から大きな割合の電力を容易に得ています。また、オランダは世界の電力容量に占める太陽光発電のシェアで3位にランクされており、39.6%を占めています。さらに、オランダ政府は屋上ソーラーに適切な補助金を提供しており、2023年半ばまでに260万世帯以上に設置されており、市場の明るい見通しを示しています。

ドイツの浮体式太陽光発電市場は、強力なクリーンテクノロジー製造エコシステム、水力発電との貯水池ハイブリッド化、産業の脱炭素化により、注目度が高まっています。ハインリヒ・ベル財団が2023年3月に発表した記事によると、同国政府は国家気候行動計画2050を策定し、2030年末までに温室効果ガス排出量を55%削減し、2050年末までにほぼカーボンニュートラルになるという目標を詳述しています。さらに、エネルギー業界からの排出量を2030年までに61%から62%削減する必要があると予測されています。さらに、産業分野の目標は、主にエネルギー効率対策と発電のための廃熱回収を通じて、2030年までに排出量を49%から51%削減することであり、市場の繁栄にとって楽観的な見通しを生み出しています。

オランダの水上太陽光発電市場も、貯水池ベースのプロジェクトの急速な導入、強力な水管理インフラ、そして厳しい土地制約により成長しています。中央共同組織が2024年7月に発表したデータレポートによると、一人当たりGDPは58米ドル、海岸線の総距離は451km、最高密度では1平方キロメートルあたり6,500人、平均密度では1平方キロメートルあたり529人です。さらに、現在の国の陸地面積の約17%にあたる7,000平方キロメートルは、沼地、湖、沼地、海から大幅に干拓されています。さらに、同国のデルタ計画は、強力なデルタ基金によって意図的に資金提供されており、デルタ法に基づいており、2050年までに274億ユーロの予算が提供されています。これは、気候適応、水の安全保障、淡水の入手可能性に焦点を当てるのに適しており、市場の需要を高めるのに適しています。

浮体式太陽光発電市場の主要プレーヤー:

- シエル・エ・テール・インターナショナル(フランス)

- サングローパワーサプライ株式会社(中国)

- トリナ・ソーラー・リミテッド(中国)

- 京セラ株式会社(日本)

- シャープ株式会社(日本)

- ハンファQセルズ(韓国)

- Waaree Energies Ltd.(インド)

- ヴィクラム・ソーラー・リミテッド(インド)

- タタパワーソーラーシステムズ株式会社(インド)

- アドテックシステムズ株式会社(中国)

- オーシャンサンAS(ノルウェー)

- ソラリス・シナジー(イスラエル)

- Swimsol GmbH(オーストリア)

- 4Dエナジー(オーストラリア)

- ソラリノ・エナジー(マレーシア)

- ヘキサ・リニューアブルズ(マレーシア)

- ファーストソーラー社(米国)

- サンパワーコーポレーション(米国)

- EDFリニューアブルズ(フランス)

- ライトソースbp(英国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- シエル・エ・テール・インターナショナルは、世界中の貯水池に設置されたモジュール式浮体式プラットフォームを開発し、浮体式太陽光発電のパイオニアとして広く知られています。同社の特許取得済みHydrelio技術は業界のベンチマークを確立し、欧州とアジアにおける大規模設置のリーダーとなっています。

- サングロー・パワー・サプライ株式会社は、世界最大級の再生可能エネルギー企業の一つであり、実用規模のプロジェクトを通じて浮体式太陽光発電事業に急速に進出しています。インバーターや浮体式構造物を含む統合ソリューションにより、同社は中国の貯水池式太陽光発電事業において有力なプレーヤーとしての地位を確立しています。

- 大手太陽光モジュールメーカーであるトリナ・ソーラー・リミテッドは、大規模な水上プロジェクト向けに高効率パネルを供給することで、水上太陽光発電事業への多角化を進めています。同社は、強固なサプライチェーンと研究開発力を活かし、中国における水上太陽光発電の急速な拡大を支援しています。

- 京セラ株式会社は、特に貯水池やダムにおける水上太陽光発電プロジェクトの実証実験をいち早く開始した日本企業の1つです。早期導入と地方自治体との連携により、日本は水上太陽光発電の主要市場としての地位を確立しました。

- シャープ株式会社は、先進的な太陽光発電技術と水道事業者との連携を通じて、日本の水上太陽光発電分野に貢献してきました。高効率モジュールと持続可能なエネルギーソリューションに注力することで、日本の再生可能エネルギーへの移行を幅広く支援しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

国際市場は競争が激しく、中国、インド、日本における大規模な貯留層プロジェクトにより、アジア太平洋地域の企業が優位に立っています。Ciel & TerreやOcean Sunといった欧州企業はモジュール式フロートシステムの革新をリードし、米国企業はフロートプラットフォームと統合された高度な太陽光発電技術に注力しています。戦略的イニシアチブには、公益事業との合弁事業、政府支援によるパイロットプロジェクト、効率向上のための追跡システムへの研究開発投資などが含まれます。水道局や化学業界とのパートナーシップは、持続可能性の要件に沿って拡大しています。さらに、2025年8月には、Black & Veatchがフィリピンで初のメガワット規模のフロート式太陽光発電施設の納入に成功しました。これは、持続可能な鉱業の実践と再生可能エネルギーの発展における適切なマイルストーンであり、世界のフロート式太陽光発電産業にとって理想的なものとなりました。

市場の企業概要:

最近の動向

- 2025年9月、 Sembcorp Industriesは、シンガポール国立水道公社(PUB)による入札で見事に勝利し、パンダン貯水池に推定86MWpの浮体式太陽光発電システムを開発しました。

- 2025年6月、サラワク州は、バクン水力発電所で浮体式太陽光発電プロジェクトを容易に実施するために、中国三峡国際有限公司(CGTI)および上海電力T&Dグループ株式会社と覚書(MoU)を締結しました。

- 2025年6月、 NTPCは、ネットゼロコミットメント、開発の優先事項、エネルギー安全保障に合わせることでクリーンエネルギーへの移行を支援するために、Sustainable Energy for All(SEforALL)と契約を締結したようです。

- Report ID: 8349

- Published Date: Jan 15, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。