太陽光発電EPC市場の見通し:

太陽光発電EPC市場規模は2025年に1,072億米ドルと評価され、2035年末には2,878億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)11.6%で成長が見込まれます。2026年には、太陽光発電EPCの業界規模は1,196億米ドルに達すると推定されています。

世界の太陽光発電EPC(設計・調達・建設)業界は、世界的なエネルギー転換の優先事項や再生可能エネルギープロジェクトの導入拡大などの要因により、並外れた成長が見込まれています。主要経済国の政府は、プロジェクトの承認と大規模太陽光発電設備の導入を加速させる支援政策、インセンティブ、規制枠組みを導入しています。2024年4月に発表された米国政府データに基づき、バイデン・ハリス政権はEPAを通じて、全米90万以上の低所得・恵まれない世帯に住宅用太陽光発電を提供するため、総額70億ドルの太陽光発電補助金を発表しました。これは、インフレ抑制法とバイデン大統領の「米国への投資」政策によって資金提供されたもので、太陽光発電EPC市場の成長ポテンシャルを高めています。

さらに、太陽光EPC市場は、技術プロバイダー、モジュールメーカー、建設サービス企業が統合され、プロジェクトの適切な納品を保証する、ダイナミックで進化するサプライチェーンを担っています。太陽光発電容量の増加、投資、政策支援に加え、EPC請負業者による大規模および分散型太陽光発電プロジェクトの設計、建設、設置の需要を直接的に押し上げています。IEAの2025年2月の報告書によると、太陽光発電は2023年に1,600TWhに達し、前年比25%増となり、2030年のネットゼロ排出シナリオに向けて順調に推移しています。さらに、この容量は2025年から2030年の間に2倍以上に増加すると予想されており、これは低コスト、迅速な許可取得、強力な政策支援、そして特に中国、米国、欧州、インドにおける民間部門の導入に大きく起因しています。世界の太陽光発電投資は2023年に4,800億米ドルを超え、これは技術革新、分散型システム、そして国際協力によって効率的に支えられました。

キー 太陽光発電EPC 市場インサイトの概要:

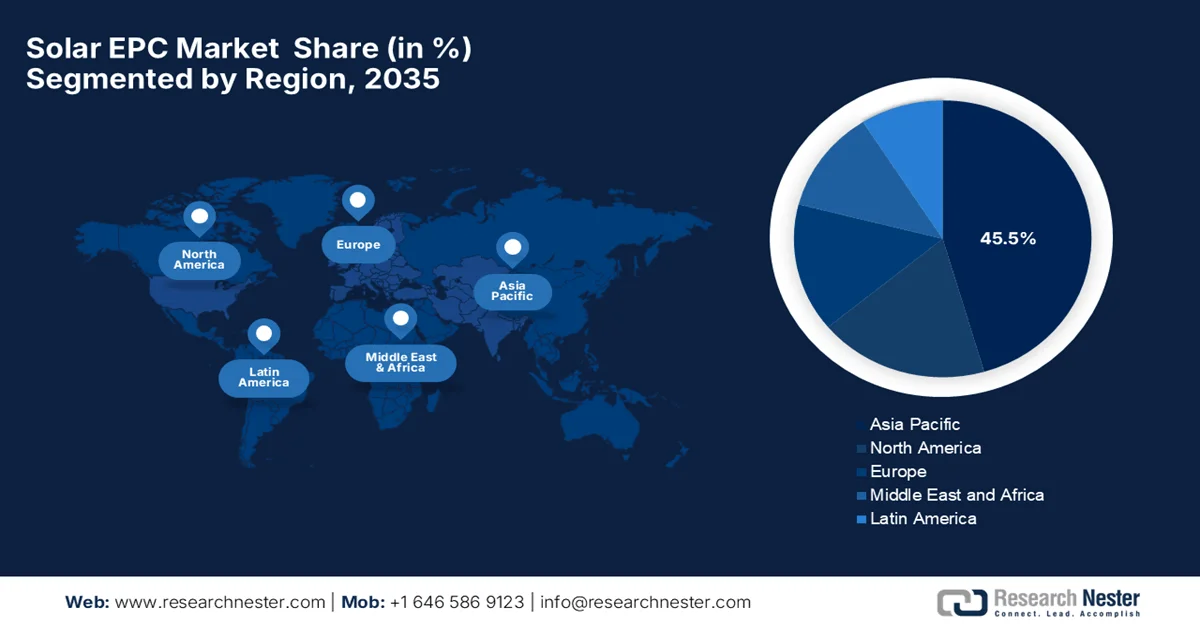

地域のハイライト:

- アジア太平洋地域は、工業団地、スマートシティ、商業プロジェクトに太陽光発電設備を統合する急速な都市インフラ開発により、2035年までに太陽光発電EPC市場で45.5%の収益シェアを獲得すると予想されています。

- 北米は、有利なプロジェクトファイナンスインセンティブと、大規模な融資可能な太陽光発電開発を可能にする長期電力契約メカニズムに支えられ、2026年から2035年にかけて着実に拡大すると予測されています。

セグメント分析:

- 住宅、商業、産業のエンドユーザーによる導入が加速し、屋上セグメントは 2035 年までに太陽光 EPC 市場の 66.4% の主要シェアを占めると予測されています。

- 太陽光発電セグメントは、コスト競争力と急速な世界展開に支えられ、2026年から2035年の間に大幅に拡大すると予想されています。

主な成長傾向:

- 太陽光発電技術の手頃な価格の向上

- 再生可能エネルギーに対する世界的な需要の高まり

主な課題:

- 土地取得の課題

- グリッド統合とインフラストラクチャの制約

主要企業: Quanta Services、Moss、SOLV Energy、Black & Veatch、Bechtel Corporation、Mortenson、Rosendin Electric、Canadian Sola、Sterling & Wilson Renewable Energy、Tata Power Solar Systems Limited、Vikram Solar、Jakson Group。

グローバル 太陽光発電EPC 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1,072億米ドル

- 2026年の市場規模: 1,196億米ドル

- 予測市場規模: 2035年までに2,878億米ドル

- 成長予測: 11.6% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに45.5%のシェア)

- 最も急成長している地域:北米

- 主要国:中国、アメリカ、インド、日本、ドイツ

- 新興国:オーストラリア、韓国、サウジアラビア、ブラジル、アラブ首長国連邦

Last updated on : 16 February, 2026

太陽光発電EPC市場 - 成長の原動力と課題

成長の原動力

- 太陽光発電技術のお手頃価格化:規模の経済と製造の改善により、PVモジュール、インバータ、その他システム構成部品のコストが低下し、太陽光発電設備は従来のエネルギー源と並んで競争力が高まっています。設備費用の低下という側面から、公益事業、商業、住宅の各セクターにわたって太陽光発電EPC市場の需要が拡大しています。2024年6月にOur World in Dataが発表した記事によると、世界の設置容量が倍増するたびに太陽光発電の価格が約20%低下しており、生産量の増加に伴いコストが着実に低下するというライトの法則に従っています。記事ではまた、過去10年間で太陽光発電のコストが約90%低下し、世界で最も高価な電源の1つから最も安価な電源の1つに変貌を遂げ、価格に敏感な地域での普及が進んでいることも強調しています。

2024年第1四半期の太陽光発電システムコストとLCOEベンチマーク(システム規模別)

タイプ | PVシステムのサイズ | MSP (USD/Wdc) | MMP (USD/Wdc) | O&M (USD/kWdc?yr) | LCOE(米ドル/MWh) |

UPV | 100MWdc | 0.98 | 1.12 | 19 | 47 |

APV | 3 MWdc | 1.34 | 1.51 | 22 | 75 |

原子炉圧力容器 | 8kWdc | 2.74 | 3.15 | 30 | 142 |

出典:米国エネルギー省

2024年第1四半期の太陽光発電+エネルギー貯蔵(ESS)システムのコストとLCOEベンチマーク

タイプ | PVシステムのサイズ | ESSサイズ | MSP (USD/Wdc) | MMP (USD/Wdc) | O&M (USD/kWdc?yr) | LCOE(米ドル/MWh) |

UPV | 100MWdc | 240MWh | 1.73 | 1.99 | 48 | 94 |

APV | 3 MWdc | 6MWh | 1.99 | 2.28 | 43 | 126 |

原子炉圧力容器 | 8kWdc | 13.5kWh | 4.50 | 5.19 | 70 | 264 |

出典:米国エネルギー省

- 再生可能エネルギーに対する世界的な需要の高まり:エネルギー安全保障と化石燃料価格の変動への懸念が、公益事業会社、企業、政府による太陽光発電の選択を促し、太陽光EPC市場の収益を押し上げています。2025年4月、インドの新再生可能エネルギー省は、2025年3月までにインドの再生可能エネルギー発電容量が220.10GWに達し、2024年度から2025年度にかけて主に太陽光発電による23.83GWの増加で29.52GWに増加すると発表しました。太陽光発電設備の総容量は現在105.65GWで、地上設置型、屋上設置型、ハイブリッド型、オフグリッド型システムが含まれています。風力発電は50GWを超え、バイオエネルギーと小水力発電は引き続き多様なエネルギーミックスを支えています。記事ではまた、169.40GWのプロジェクトが進行中で、65.06GWが入札済みであることから、インドは2030年までに500GWの再生可能エネルギー目標に向けて着実に前進しており、太陽光EPC市場の好機が期待できることを指摘している。

- 技術革新とデジタル化:高効率PVパネル、両面発電モジュール、エネルギー貯蔵統合、デジタルプロジェクト管理ツールといった太陽光発電技術の進歩は、プロジェクトのパフォーマンスを向上させ、太陽光EPC市場の成長を効率的に促進しています。例えば、2026年1月、Vikram Solarは、先進的なG12Rモジュールポートフォリオへの完全な移行を発表しました。これは、高効率・大型太陽光発電技術への構造的な転換を示しています。これらのモジュールはHYPERSOL G12Rシリーズを基盤とし、最大640Wpの出力と23.69%の効率を実現します。このように、先駆者たちの継続的な努力により、太陽光EPC市場はエネルギー収量と信頼性の向上を通じて、国際的な成長を促進すると見込まれています。

課題

- 土地取得の課題:これは、各国における太陽光発電EPC市場の発展を阻む大きな障壁となっています。請負業者は、土地所有権紛争、区画の細分化、地域住民の反対といった問題に直面することが多く、プロジェクトのスケジュールに遅延が生じる可能性があります。また、農地利用制限や環境規制も用地取得プロセスを複雑化させています。人口密集地域では、太陽光発電所に適した区画の確保が困難です。こうした用地取得の遅延は、調達や建設の遅延につながり、プロジェクト全体のスケジュールに悪影響を及ぼす可能性があります。こうした状況下、企業は適切なデューデリジェンスを実施し、現地の利害関係者と早期に協議することで、合法的かつ効率的に用地を取得する必要があります。

- 系統統合とインフラの制約:これらの大規模太陽光発電プロジェクトを既存の電力系統に統合することは、太陽光発電EPC市場で事業を展開する企業にとって、技術的および物流上の課題をもたらす大きな要因として認識されています。ほとんどの地域では、系統容量の制限、脆弱な送電インフラ、相互接続の遅延により、太陽光発電の供給が制限される可能性があります。そのため、EPC請負業者は、インバーターのサイズ設定、無効電力管理、出力抑制の緩和など、地域の系統基準に準拠したソリューションを設計する必要があります。太陽光発電の発電量が変動すると、高度な予測と蓄電システムの統合が必要になり、複雑さとコストの両方が増加します。一方、脆弱な系統インフラは、開発業者にとっての試運転と収益実現の遅延につながる可能性があります。

太陽光発電EPC市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

11.6% |

|

基準年市場規模(2025年) |

1,072億ドル |

|

予測年市場規模(2035年) |

2,878億ドル |

|

地域範囲 |

|

太陽光発電EPC市場のセグメンテーション:

マウントタイプセグメント分析

屋上は、予測期間にわたって66.4%という最大の収益シェアを獲得し、太陽光EPC市場をリードすると予想されています。このサブタイプの優位性は、主に住宅、商業、産業のエンドユーザーによる採用の加速によって推進されています。これらの屋上システムは、消費者と企業の両方が電気コストを削減し、持続可能性の目標を推進することを可能にする、魅力的で分散型の発電ソリューションとして認識されています。 2025年3月、タタパワーソーラールーフトップは、約3GWの屋上総容量を達成し、住宅、商業、産業の顧客にサービスを提供することで、インド全土で15万件の設置を超えたと報告しました。同社は、タタパワーソーラールーフプログラムを通じて、電気料金の削減などのメリットのあるソリューションを提供しています。適切な屋上インセンティブと先駆者によるこのような大きなマイルストーンは、このセグメントが最も速いペースで成長する大きな機会があることを示しています。

テクノロジーセグメント分析

太陽光発電は、そのコスト競争力と急速な世界展開に支えられ、太陽光EPC市場で相当な割合で成長すると見込まれています。こうした状況の中で、エネルギー経済・金融分析研究所は2024年11月に、2022年度から2024年度の間にインドの太陽光発電システムの輸出が23倍以上に急増し、2024年度には20億米ドル近くに達し、そのうち米国への出荷が97%以上を占めると報告しました。一方、Adani Solar、Waaree Energies、Vikram Solarなどの大手メーカーは、海外でより高い利益率を生かし、年間生産量の大部分を輸出しています。そのため、この急速な成長により、特に中国や東南アジアからの輸入に対する貿易調査や関税が続く中、インドは米国において東南アジアに代わる強力な選択肢となっています。そのため、こうした急増する貿易需要と費用対効果の高さから、このサブセグメントはこの分野で収益創出の最前線に位置付けられています。

設置タイプセグメント分析

大規模太陽光発電は、2035年までに太陽光発電EPC市場において大きな収益シェアを獲得すると予測されています。大規模なEPC契約のほとんどは、規模の経済性と系統統合のニーズが影響する大規模プロジェクトに関連しています。さらに、大規模プロジェクトはユニットあたりの設置コストが低いため、EPC請負業者は競争力のある価格で大容量発電所を提供することができます。これらの設備は、系統の安定性と適切な電力供給を確保するために、エネルギー貯蔵システムやハイブリッド構成と組み合わせて導入されています。また、電力会社や政府との長期電力購入契約は収益の安定性を提供し、大規模な投資を誘致しています。さらに、送電インフラの拡張と系統近代化プログラムは、太陽光発電所の統合を意図的に促進しており、セグメントの範囲を拡大しています。

当社の太陽光 EPC市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

取り付けタイプ |

|

テクノロジー |

|

インストールタイプ |

|

展開規模 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

太陽光発電EPC市場 - 地域分析

APAC市場インサイト

アジア太平洋地域の太陽光発電EPC市場は、評価期間中に合計45.5%の収益シェアを獲得すると予想されています。この地域の存在感は、工業団地、スマートシティ、新規商業開発に太陽光発電設備が組み込まれる都市インフラ開発に大きく牽引されています。こうした統合により、都市拡大に適した大規模なEPC機会が創出され、この地域は土地効率の問題に対処するための代替手段を模索しています。2023年8月に発表された日本政府のデータによると、日本は宇宙太陽光発電とペロブスカイト太陽電池といった2つの主要な太陽光発電技術を開発しており、主な目標は従来の太陽光発電の土地と効率の限界を克服することです。SBSP衛星は巨大な太陽電池パネルを搭載し、地球にマイクロ波を送信することで、90%の稼働率と原子力発電所に匹敵する出力を実現します。京都大学は数十年にわたりマイクロ波伝送実験を主導しており、日本の宇宙政策に関する基本計画では、2025年度までに宇宙から地上への伝送試験を実施することを目標としており、都市環境における太陽光発電の展開拡大を目指しています。

遠方の需要センターに電力を供給することを目的とした工業地域における大規模な再生可能エネルギー基盤開発は、中国の太陽光EPC市場の活性化を牽引しています。これらのメガプロジェクトには、複雑なエンジニアリング、送電調整、大容量のEPC実行が必要であり、国内外のプレーヤーに有望な機会を提供します。2024年2月のCPA(中国太陽光発電事業計画)では、中国がポリシリコン、ウェーハ、セル、モジュールにわたる世界の太陽光発電サプライチェーンの80%以上を管理していることが明らかにされました。中国のプレーヤーは財政的負担を抱えていますが、ジンコソーラー、トリナソーラー、カナディアンソーラーなどの企業は、2023年に太陽光発電に1,300億米ドルを割り当てた中国政府からの多額の補助金と投資によって事業を維持しています。この政府支援は、プロジェクト開発を支援し、EPC請負業者の財務リスクを低減することで、太陽光EPC市場の成長を促進しています。

インドにおける太陽光EPC市場の牽引役は、政府による継続的な支援とハイブリッドおよび再生可能エネルギープロジェクトの導入である。支援には、大規模太陽光発電プロジェクトの実現可能性をさらに高める財政的インセンティブ、政策枠組み、合理化された承認プロセスも含まれる。インドは主要な貿易拠点としても知られており、この分野への投資をさらに呼び込んでいる。こうした背景から、2025年8月のEnergy & Environment誌は、インドが世界第3位の太陽光発電生産国となり、2025年には約1,08,494GWhを発電するだろうと報じている。さらに、インドの累積太陽光発電容量は119.02GWに達し、そのうち90.99GWは地上設置型、19.88GWは屋上設置型となっている。 PM Surya Ghar Yojana、PM-KUSUM、Solar Parks Schemeなどの政府の取り組みが採用を促進している一方で、太陽光モジュールの国内製造は2024~25年度に38 GWから74 GWに拡大し、標準的な太陽光EPC市場の成長に適したものとなっています。

インドの太陽エネルギー統計2025:設備容量、発電量、政府の取り組み

メトリック | 価値(2025年) | 注記 |

太陽光発電 | 1,08,494GWh | 日本の96,459GWhを上回る |

累積太陽光発電容量 | 119.02GW | 地上設置型90.99GW、屋上設置型19.88GW、ハイブリッド型3.06GW、オフグリッド型5.09GW |

太陽電池モジュール製造能力 | 74GW | 2024~25年度の38GWから増加 |

総設備容量に占める再生可能エネルギーの割合 | 50.07% | 総発電容量484.82GWのうち |

太陽光発電所の承認 | 53 公園 | 総容量39,323MW;18基が完全開発済み |

出典:エネルギーと環境

インドの2021-22年度および2022-23年度の太陽光発電セルおよびモジュールの国別輸入量(百万米ドル)

国 | 2021-22年 太陽光発電セル(HS 85414011) | 2021-22年 太陽光発電モジュール(HS 85414012) | 2022-23 太陽光発電セル(HS 85414200) | 2022-23 太陽光発電モジュール(HS 85414300) |

オーストラリア | 0.01 | - | 0.22 | - |

カンボジア | 1.72 | - | 52.72 | - |

カナダ | 1.32 | - | 0.01 | - |

チリ | 0.63 | - | - | - |

台湾 | 5.48 | - | 0.13 | 1.92 |

中国人民共産党 | 1069.88 | 3075.32 | 581.45 | 874.89 |

フランス | - | - | - | - |

ドイツ | 0.19 | - | 0.21 | 0.13 |

香港 | 0.55 | - | 229.12 | 3.04 |

インドネシア | 0.78 | - | 1.56 | - |

イタリア | - | - | 0.01 | - |

日本 | - | - | 0.61 | - |

出典:新再生可能エネルギー省

北米市場の洞察

北米の太陽光発電EPC市場は、適切なプロジェクトファイナンスのインセンティブと長期的な電力契約メカニズムによって大きく再編され、大規模で銀行融資可能な太陽光発電開発を容易に実現しています。リスク管理、標準化されたEPC契約、そして強力な機関投資家の参加は、この地域の広大な地域における継続的なプロジェクト遂行を支えています。2025年1月、米国エネルギー省は、融資プログラム局がサンウェルス社に対し、27州に最大1,000基の太陽光発電システムと蓄電池システムを導入するプロジェクト「ポロ」に対し、総額2億8,970万米ドルの融資保証を承認したと報告しました。このプロジェクトは、太陽光発電システム168MWと蓄電池システム16.8MWを合計した容量を誇り、系統のレジリエンス(回復力)を高め、407万トンの二酸化炭素排出量を削減することで、大規模仮想発電所(VPP)として機能します。したがって、戦略的な観点から見ると、このような政府支援による資金調達は投資家の信頼を高め、この地域における大規模な太陽光発電と蓄電池を組み合わせたプロジェクトの推進を加速させています。

コミュニティソーラーと共有ソーラー所有権モデルの拡大により、従来の公共事業や屋上設置よりも多くのEPC需要が生まれ、米国の太陽光EPC市場でビジネスが推進されています。これらのモデルにより、太陽光EPC市場への参加が拡大し、さまざまなセクターにわたってEPCプロジェクトのポートフォリオが多様化します。 NRELは2024年9月に、2023年から2024年の間に米国のコミュニティソーラーが拡大し、いくつかの州がアクセス性と利点を高めるためにポリシーを更新または制定したことを明らかにしました。アラスカ州は上院法案152に基づいて有効化法を制定し、メリーランド州は583MWのパイロットプログラムを恒久的なものにしました。コロラド州とミネソタ州はプログラムを改訂し、新規プロジェクトの51%と30%を所得資格のある加入者向けに確保し、ニュージャージー州は243MWのパイロットを恒久的なプログラムに変更しました。

構造化され予測可能なプロジェクトパイプラインを作成する州レベルのクリーン電力計画と公共部門の調達フレームワークは、カナダの太陽光EPC市場の成長を牽引する主な要因です。長期エネルギー計画と公益企業主導のイニシアチブは、国内の安定したEPC需要を意図的にサポートしています。2024年10月、同国政府は、政府のグリーン化戦略の一環として、Hep SolarとSouth Head Switch Powerに7,300万ドルを超える再生可能エネルギー証明書契約を授与し、新しい太陽光発電施設から年間100,600のRECを供給すると報告しました。この特定のイニシアチブは、連邦政府の建物に100%クリーン電力をサポートし、最大32,600トンのeCO2を削減し、先住民所有の企業とのパートナーシップを効率的に強化することで、国内の持続的な太陽光EPC需要を促進します。

ヨーロッパ市場の洞察

欧州の太陽光EPC市場は、国境を越えたエネルギー統合と地域的な送電網の調和化の取り組みにより、主に複数国にまたがる太陽光発電開発と相互接続された再生可能エネルギーシステムを支援することで、世界的に重要な地位を獲得しています。この地域のEPCプレーヤーは、大陸のエネルギー調整と整合したプロジェクトの恩恵を受けています。欧州委員会は、2024年4月に、欧州23カ国のエネルギー大臣とともに、地域の太陽光発電セクターを強化するために欧州太陽光憲章を発表しました。この憲章は、地域固有の太陽光パネルを促進し、持続可能な製品をサポートし、再生可能エネルギーのオークションと公共調達で非価格基準の使用を奨励しています。さらに、このイニシアチブは、2030年までにこの地域の再生可能エネルギーの割合を少なくとも42.5%にすることを目指しており、太陽光発電はエネルギー転換の主要な原動力であり、今後数年間に太陽光EPCに大きなチャンスがあることを示唆しています。

EU太陽光パネル貿易 2024:米ドル建ての輸入と輸出

貿易フロー | 価値(10億ユーロ) | 最大のパートナー | 共有 |

輸入品 | 11.1(121億米ドル) | 中国 | 中国からの輸入の98% |

輸出 | 0.7(7億6000万米ドル) | スイス、イギリス | スイスに26%、英国に22% |

出典:ユーロスタット

分散型発電とコミュニティ参加に重点を置いた市民および協同組合による太陽光発電所有モデルの成長、そして太陽光発電の拡大は、ドイツの太陽光発電EPC市場の成長ダイナミクスを再編しつつあります。これらのプロジェクトは、分散型および中規模設備全体にわたって一定のEPC需要を生み出し、より多くのプレーヤーがこの分野に投資するよう促しています。2024年4月、連邦経済エネルギー省は、ドイツ連邦議会と連邦参議院が2030年の気候目標達成に向けた太陽光発電の拡大を加速させることを目的とした「ソーラーパッケージI」を採択したと報告しました。これに続き、2023年には過去最高の14GWの新規太陽光発電容量が予定されており、このパッケージは導入規則の簡素化、官僚主義の削減、バルコニーシステムから大規模な地上設置型プロジェクトまでの設置をサポートします。さらに、風力、バイオエネルギー、系統接続に関する規定も強化され、気候中立の電力システムにおいて競争力のある価格を確保するためのドイツの太陽光発電戦略の重要な部分を形成しています。

英国の太陽光EPC市場は、企業が長期的な持続可能性とエネルギー調達の目的を満たすために太陽光発電設備を直接契約する企業主導の再生可能エネルギー調達の増加に効果的に牽引され、勢いを増しています。このような傾向は、英国内の商業および公益事業規模のプロジェクト全体でEPC活動を支えています。たとえば、2024年4月、RWEは、2025年から10年以上にわたりコットムーアおよびコプスロッジの太陽光発電プロジェクトからクリーンな電力供給を約束することにより、ケリーグループと英国で初の太陽光発電購入契約を締結したと通知しました。また、各プロジェクトの潜在的な容量は49.9MWacで、コットムーアはすでに建設中であり、コプスロッジは2025年に続く予定であると述べています。したがって、このような企業主導のPPAの存在は、英国におけるEPCサービスの一貫した需要を効果的に促進しています。

主要な太陽光発電EPC市場プレーヤー:

- クアンタサービス(米国)

- モス(米国)

- SOLV Energy(米国)

- ブラック&ヴィーチ(米国)

- ベクテルコーポレーション(米国)

- モーテンソン(米国)

- ローゼンディン・エレクトリック(米国)

- カナディアン・ソーラー(カナダ)

- スターリング・アンド・ウィルソン・リニューアブル・エナジー(インド)

- タタパワーソーラーシステムズリミテッド(インド)

- ヴィクラム・ソーラー(インド)

- ジャクソングループ(インド)

- Azure Power(インド)

- リニューパワー(インド)

- エネルパルクAG(ドイツ)

- グリーンセルズグループ(ドイツ)

- Soventix GmbH(ドイツ)

- プロディエルSL(スペイン)

- サンシープグループ(シンガポール)

- 自然電力株式会社(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- クアンタ・サービスは、大規模太陽光発電プロジェクトにおいて存在感を示す、有数のEPC請負業者です。同社は、幅広いエンジニアリングおよび建設能力を活かし、送電・変電所の統合を含むターンキー太陽光発電ソリューションを提供しています。クアンタは、大規模プロジェクトの遂行とデジタルプロジェクト管理ツールに注力しています。

- モスは、太陽光発電に関するエンジニアリング、調達、建設サービスを専門とするこの分野の有力企業の一つであり、特に大規模太陽光発電所の迅速な展開に重点を置いています。同社は設計、許可取得、施工において強力な能力を構築しており、民間開発業者と公益事業の両方にとって信頼できるEPCプロバイダーとしての地位を確立しています。

- SOLV Energyは全米で事業を展開し、商業、産業、そして公益事業規模のプロジェクト向けに、ターンキー方式の太陽光発電EPCソリューションを提供しています。さらに、エンジニアリング、調達、建設サービスに加え、パフォーマンス監視、資金調達サポート、O&Mも提供しています。

- ブラック・アンド・ビーチは、太陽光、風力、ハイブリッドプロジェクトを含む強力な再生可能エネルギーポートフォリオを有する、世界有数のエンジニアリングおよびEPC企業として知られています。国際的な事業拡大、大規模開発業者との提携、そしてプロジェクト最適化のためのデジタルツイン技術の導入は、同社がこの分野における中心的地位を維持するために採用している戦略です。

- ベクテル・コーポレーションは、太陽光発電を含むエネルギー分野全般にわたりEPCサービスを提供する世界最大級のエンジニアリング・建設会社の一つとして登録されています。太陽光発電EPC分野では、高度なエンジニアリング、調達、建設手法を統合し、大容量の公共事業プロジェクトに注力しています。

以下は、世界の太陽光発電EPC市場で活動している著名な企業のリストです。

世界の太陽光EPC市場は、主に公益事業規模の設置と堅牢な実行能力に焦点を当てた米国を拠点とする先駆者たちが主導しています。一方、インドに特化したプレーヤーたちは、費用対効果の高い実行と迅速な容量展開を活用しています。国際企業のほとんどは、この分野での競争力を高めるために、太陽光とエネルギー貯蔵およびデジタルプロジェクトデリバリーツールを組み合わせたハイブリッドソリューションを選択しています。地理的拡大、製造との垂直統合、長期O&M契約は、プレーヤーたちが太陽光EPC市場で主導的な地位を維持するために選ぶ主な戦略です。 2026年1月、タタ・パワー・リニューアブル・エナジー・リミテッドは、9.7GWの太陽光と290MWの風力を含む10GWのEPCプロジェクトを委託するという大きなマイルストーンを達成したと報告しました。2026年度の最初の9か月間で、同社は1.88GWの容量を追加し、これは25年度比で33%増加しており、2026年度第3四半期には過去最高の941MWを追加しました。

太陽光発電EPC市場の企業概要:

最近の動向

- 2026年1月、ハルテック・パワーは、カルナタカ州チャラケレの280MW AC / 410MWp DC太陽光発電プロジェクトと80MW / 320MWhバッテリーストレージシステムで総額35億3,770万ルピー(約4,300万米ドル)のEPC契約を獲得したと報告した。

- 2026年1月、ワリー・リニューアブル・テクノロジーズ・リミテッドは、アソシエイテッド・パワー・ストラクチャーズ・リミテッドの株式55%を1,225クローレ(約1億5,000万米ドル)で取得し、完了後にASPLを子会社化することについて取締役会の承認を発表しました。

- 2025年11月、スターリング・アンド・ウィルソン・リニューアブル・エナジー・リミテッドは、南アフリカの240MW AC太陽光発電プロジェクトに関するターンキーEPC契約を獲得したと発表しました。契約額は約1億4,700万米ドルです。

- Report ID: 5177

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。