紙コーティング材料市場の展望:

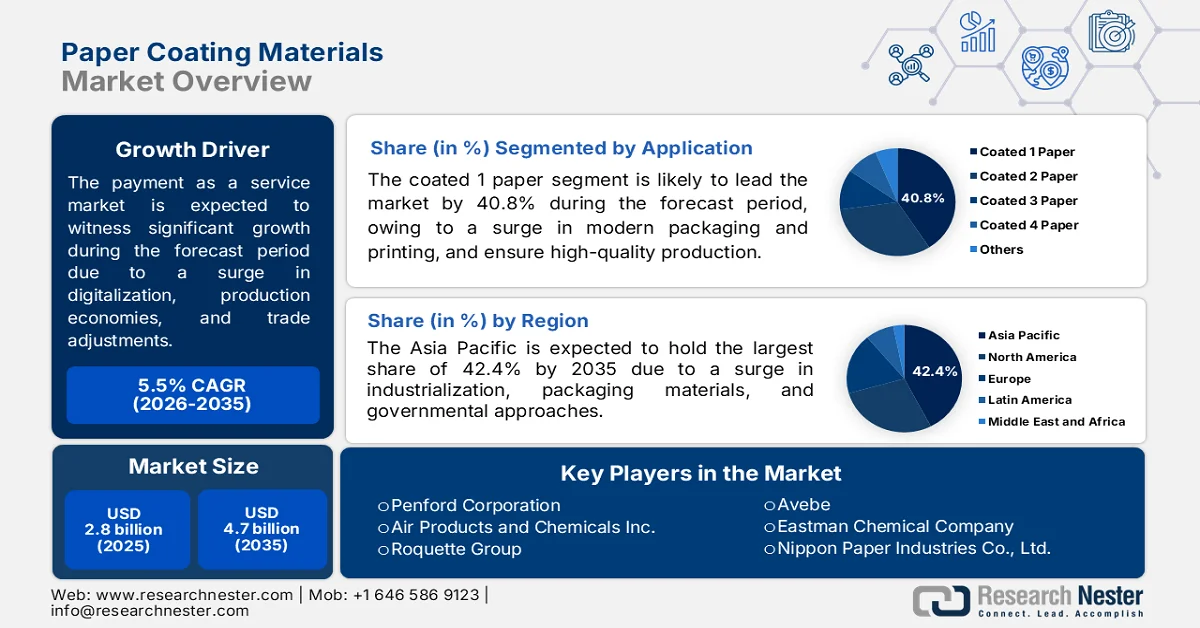

紙コーティング材料市場の規模は、2025年には28億米ドルと評価され、2035年末までに47億米ドルを超えると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)5.5%以上で拡大すると見込まれています。2026年の紙コーティング材料業界規模は29億米ドルと推定されています。

世界の紙コーティング材料市場は、原材料の入手可能性、貿易政策の調整、生産経済に影響を与えるエネルギー価格の変動、調達におけるデジタル化への移行、人口動態の傾向など、さまざまな構造的要因によって形成されています。2023年11月にNLMが発表した公式統計によると、世界のパルプ・製紙業界は、紙と段ボールの総生産量が4億1,700万トンに達し、中国と米国がそれぞれ推定8,580万トンと7,820万トンを占めています。さらに、主要なパルプ生産国である中国は、1億1,290万トンのパルプを消費しており、そのうち2,960万トンは輸入、約850万トンは輸出されています。したがって、このことから、中国および他の国々への再生紙パルプの継続的な供給があり、これが市場の成長にプラスの影響を与えています。

2024年、再生紙パルプの輸出入分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

タイ | 6億4700万 | - |

マレーシア | 3億6300万 | - |

中国 | 2億100万 | 11億 |

ドイツ | - | 9590万 |

サウジアラビア | - | 9510万人 |

世界貿易評価 | 22億 | |

世界の貿易シェア | 0.009% | |

出典: OEC

さらに、リサイクルインフラ開発のための戦略的な業界連携、機能性およびスマートコーティング機能の採用、サプライチェーンの地域化およびニアショアリングアプローチは、世界的に市場を牽引する要因となっているいくつかのトレンドです。2026年1月にProgress in Organic Coatingsが発表した記事によると、自己修復コーティング業界は、航空宇宙、建設、自動車業界全体での用途拡大により、2028年末までに約100億米ドルに達すると予測されています。また、2026年にAmerica Coatings Associationが発表した記事によると、スマートコーティングの世界的市場規模は、その定義済みの特性と表示特性により、2025年末までに10億米ドルに達し、市場拡大に大きく貢献しています。

キー 紙コーティング材料 市場インサイトの概要:

地域の注目ポイント:

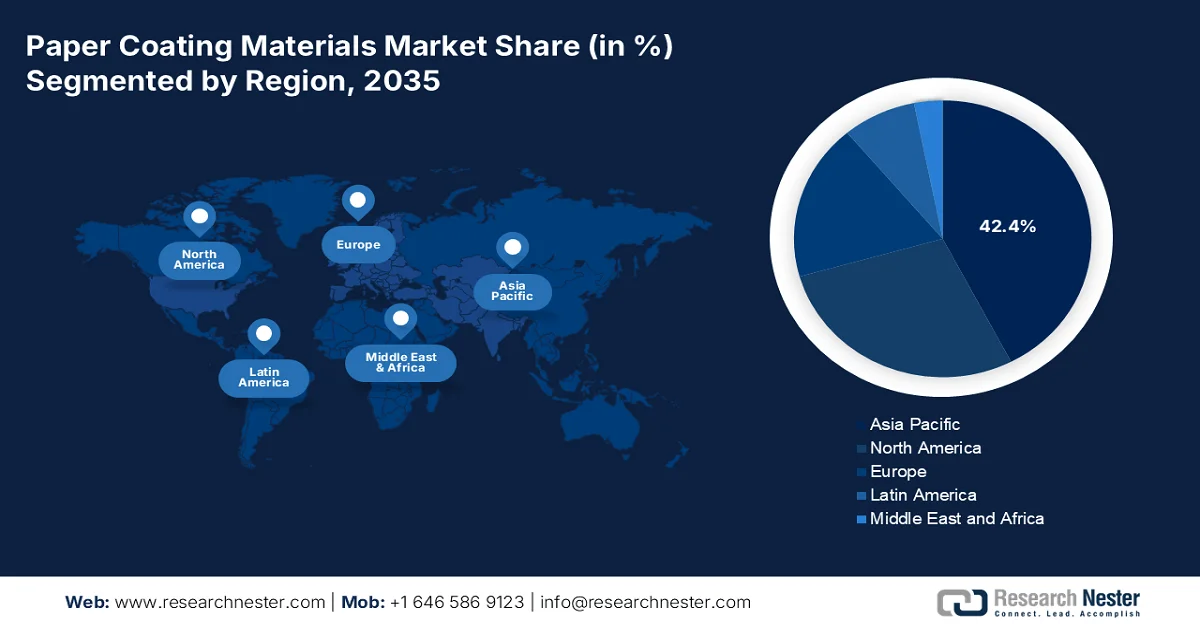

- アジア太平洋地域の紙コーティング材料市場は、急速な工業化、拡大する電子商取引パッケージ需要、持続可能な紙パッケージソリューションへの移行を背景に、2035年までに42.4%という圧倒的なシェアを獲得すると予測されている。

- 欧州は、厳格な持続可能性規制、PFASフリーのバリアコーティングの採用拡大、使い捨てプラスチックのコーティング紙板への置き換えの増加などを背景に、2026年から2035年にかけて市場で最も急速な成長を遂げると予測されている。

セグメント分析:

- コーティング紙セグメントは、2035年までに紙コーティング材料市場で40.8%のシェアを占めると予測されており、その背景には、高度な包装および印刷用途向けの両面機能性、強化された引張強度、抗菌活性、および生分解性があるという利点がある。

- 包装サブセグメントは、環境負荷を低減するための再生可能、リサイクル可能、生分解性の包装代替品への嗜好の高まりにより、2026年から2035年の間に市場で2番目に大きなシェアを獲得すると予想されています。

主な成長トレンド:

- プラスチック削減に関する規制上の義務

- 包装分野におけるeコマースの拡大

主な課題:

- PFASフリーバリアコーティングにおける技術的なトレードオフ

- 多層コート紙のリサイクルインフラの不整合

主要企業: BASF SE (ドイツ)、Dow Inc. (米国)、Omya AG (スイス)、Imerys SA (フランス)、Michelman, Inc. (米国)、Stora Enso Oyj (フィンランド)、Penford Corporation (米国)、Air Products and Chemicals Inc. (米国)、Roquette Group (フランス)、Avebe (オランダ)、Eastman Chemical Company (米国)、日本製紙株式会社 (日本)、Asia Pulp & Paper Co. Limited (インドネシア)、Burgo Group SpA (イタリア)、三菱ケミカル株式会社 (日本)、Arkema SA (フランス)、Sonoco Products Company (米国)、Cortec Corporation (米国)、Sierra Coating Technologies LLC (米国)、株式会社クラレ (日本)、Starbucks EMEA (英国)。

グローバル 紙コーティング材料 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 28億米ドル

- 2026年の市場規模: 29億米ドル

- 予測市場規模: 2035年までに47億米ドル

- 成長予測:年平均成長率5.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに42.4%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、インド

- 新興国:ベトナム、インドネシア、ブラジル、タイ、メキシコ

Last updated on : 13 May, 2026

紙コーティング材料市場 - 成長促進要因と課題

成長の原動力

- プラスチック削減に関する規制義務:政府の規制は、紙コーティング材料市場の普及を促進する究極的かつ最も強力な要因として、非常に重要な役割を果たしています。さらに、2025年7月に国連環境計画(UNEP)が発表した記事によると、プラスチックを積んだゴミ収集車約2,000台が定期的に湖、河川、海洋に投棄されています。加えて、プラスチック汚染に関して言えば、1,900万トンから2,300万トンのプラスチック廃棄物が水生生態系に流出し、最終的に海洋生物を汚染しています。そのため、世界的な規制環境は、従来のプラスチック包装から急速に移行しつつ、同時に従来のコーティング剤の使用を制限し、規制に準拠した紙ベースのソリューションへの代替需要を生み出し、市場の成長を促進しています。

- 包装の電子商取引の拡大:オンライン小売の構造的成長は、一般的な包装量の急増とは異なる市場ニーズのパターンを容易に変化させています。2026年3月に国勢調査局が発表した政府の推計によると、2025年第4四半期の米国の小売電子商取引売上高は3,161億ドルで、第3四半期から1.7%増加しました。また、第4四半期の総売上高は1兆9,005億ドルで、0.4%の増加を示しています。したがって、この継続的な売上増加により、コーティングされた表面は拡大した物流チェーンに耐え、印刷の完全性を維持し、自動仕分け中の摩耗に耐える優れたパフォーマンスが実現し、市場拡大の楽観的な見通しを示しています。

世界のB2B電子商取引成長分析、2017年~2026年

年 | 成長率(10億米ドル) |

2017 | 9,837 |

2018 | 11,332 |

2019 | 13,299 |

2020 | 14,874 |

2021 | 17,880 |

2022 | 21,019 |

2023 | 24,453 |

2024 | 28,082 |

2025 | 32,118 |

2026 | 36,163 |

出典: ITA

- 生分解性と堆肥化認証への需要:一般的なリサイクル性に関する主張を超えて、認証済みの堆肥化性と生分解性に関する市場の成長を牽引する明確な原動力が出現しました。この原動力は、リサイクル活動とは並行して、しかし別個に機能し、リサイクルインフラが利用できない用途や、食品汚染によってリサイクルが非現実的な用途に対応します。さらに、食品サービス用包装材に家庭用堆肥化可能という主張を求めるブランドオーナーは、有毒な残留物を残さずに特定の条件下で完全に分解するコーティング材料への需要を高めています。回収インフラを必要とするリサイクル性とは異なり、DIN CERTCO認証などの堆肥化認証は、コーティングされた紙製品が実際の環境で生分解できることを独立した立場で検証します。

課題

- PFASフリーバリアコーティングにおける技術的なトレードオフ:規制当局が食品接触紙からパーフルオロアルキル物質およびポリフルオロアルキル物質を積極的に段階的に排除するにつれ、業界は避けられない再配合の危機に直面しています。さらに、従来のPFASベースのコーティングは、最小限の塗布量で比類のないグリース、油、および耐水性を提供していました。これらを除去すると、化学者は1つの分子を複数の機能層に置き換えることを余儀なくされ、多くの場合、ワックス、デンプン、またはバイオポリマーが使用されます。しかし、これらの代替品には深刻なトレードオフがあります。塗布量の増加は材料消費量と乾燥エネルギーを増加させ、生産ラインの速度を低下させます。さらに、多くのバイオベースのバリアは耐熱性に欠け、電子レンジやオーブンでの使用中に膨れが生じ、市場の成長に悪影響を及ぼします。

- 多層コーティング紙のリサイクルインフラの不整合:持続可能性に関する主張が市場の需要を牽引しているが、現代のコーティング基材の実際のリサイクル性は、マーケティング上の約束をはるかに下回っている。高バリア性板紙は、多くの場合、複数の機能層、顔料、バインダー、ワックス、バイオポリマーを組み合わせ、プラスチックの性能を模倣するように順次塗布している。各層は理論的には生分解性である可能性があるが、自治体のリサイクル施設には、これらの複合構造を分離するための洗浄および選別技術がない。実際には、厚くコーティングされた紙は、高価値の繊維の流れから低品質の混合廃棄物に格下げされるか、完全に埋め立て地や焼却炉に送られる。一方、再生原料を受け入れる製紙工場は、特殊なコーティングを含むベールがスクリーンを詰まらせ、パルプを汚染し、化学処理コストを増加させるため、受け入れを拒否している。

紙コーティング材料市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

5.5% |

|

基準年市場規模(2025年) |

28億米ドル |

|

予測年市場規模(2035年) |

47億米ドル |

|

地域的範囲 |

|

紙コーティング材料市場のセグメンテーション:

アプリケーションセグメント分析

用途に基づくと、コーティング紙セグメントは、2035年末までに紙コーティング材料市場で最大のシェア40.8%を占めると予測されています。このセグメントの成長は、主に、片面に印刷可能な高品質の表面、もう片面に受容性のある自然な表面を組み合わせることができるため、近代化された包装と印刷において重要であることに起因しています。2025年7月にNLMが発表した公式統計によると、コーティング紙は通常、引張強度の向上、強力な抗菌活性、200サイクルの優れた摩擦耐性を示します。さらに、真菌と黄色ブドウ球菌はそれぞれ99.92%と99.9%減少します。また、生体適合性はCaco-2細胞の生存率100%で確認されており、生分解性は60日以内に72.6%に達しており、これらすべてがこのセグメントの成長にプラスに作用しています。

最終用途セグメント分析

エンドユースセグメントの一部である包装サブセグメントは、予測期間中に紙コーティング市場で2番目に大きなシェアを獲得すると予測されています。このサブセグメントの成長は、環境への影響を軽減する傾向のある再生可能でリサイクル可能かつ生分解性のプラスチック代替品を提供するという持続可能性の必要性によって効果的に推進されています。インド包装産業協会が2026年に発表した記事によると、同国の包装産業は505億米ドルと評価され、26.7%の成長率に基づいて2025年末までに2048億米ドルに達しました。さらに、包装は同国で最も成長率の高い産業であり、年間22%から25%のペースで継続的に発展しており、同産業にとって最も好ましい中心地として急速に台頭しています。したがって、これは国内だけでなく他の地域においても市場にとって大きな成長機会を示しています。

材料タイプ別セグメント分析

予測期間中、材料タイプの一つである粉砕炭酸カルシウム(GCC)セグメントは、市場で3番目に大きなシェアを獲得すると予測されています。このセグメントの発展は、コスト効率が高く、環境に優しく、さまざまな産業で製品性能を最適化するために利用される重要な無機鉱物充填剤であるという点に大きく後押しされています。さらに、このセグメントは、卓越した明るさとコスト効率の高さから、紙コーティング材料市場における主要な販売量増加要因となっています。また、天然石灰石を機械的に粉砕・選別して直接製造されるGCCは、複雑な化学合成を必要とせずに、印刷の光沢、不透明度、紙の滑らかさを向上させる信頼性の高い鉱物充填剤およびコーティング顔料を製紙メーカーに提供します。

紙コーティング材料市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

最終用途 |

|

材質の種類 |

|

基材の種類 |

|

コーティング技術 |

|

機能性 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

紙コーティング材料市場 - 地域別分析

アジア太平洋地域の市場インサイト

紙コーティング材料市場において、アジア太平洋地域は2035年末までに42.4%という最大のシェアを獲得すると予測されています。この地域の市場の成長は、主に急速な工業化、都市化、特に電子商取引業界における包装材料の需要増加、持続可能で環境に優しい紙包装への移行、および政府の戦略によるものです。IBEF組織が2025年3月に発表した公式統計によると、紙包装業界、特にインドでは、プラスチック使用量の削減を最終目標として、2025年末までに26.7%の成長率で成長しました。さらに、新聞用紙と板紙は2023年から2024年の間に532,700トンから1,560,200トンへと約3倍に増加しました。したがって、紙需要の継続的な急増により、市場は地域全体で徐々に成長しています。

2024年アジアにおける紙・板紙の輸出入分析

国々 | 輸出額(米ドル) | 輸入額(米ドル) |

中国 | 19億 | - |

ベトナム | 1億700万 | 2070万人 |

マレーシア | 6410万人 | 2890万人 |

インド | 6340万人 | 680万人 |

韓国 | 4630万人 | 2980万人 |

インドネシア | 4140万人 | 740万人 |

日本 | - | 1億4900万 |

タイ | 3040万人 | 1780万人 |

出典: OEC

中国の紙コーティング材料市場は、コーティング印刷用紙および筆記用紙の最大生産国および消費国であること、政府がプラスチックに代わる紙包装を強く推進していること、グローバルメーカーの存在、持続的な産業需要、および技術進歩により、著しく成長しています。2023年11月にResources, Conservation and Recyclingが発表した記事によると、中国における紙の需要は今後30年間で1億8600万トンに増加すると予測されており、その結果、繊維の需要が1億7300万トン、古紙の発生量が1億3800万トンと大幅に増加すると見込まれています。さらに、中国は社会発展と急速な経済成長により、世界最大の紙生産国として台頭し、世界の生産量の30%を占めるようになり、市場の成長を加速させています。

板紙生産の増加、コーティング材料、包装材料および食品関連用途の需要の増加、バリア特性を持つコーティング紙の要求、バリューチェーンのダイナミクスといった側面は、日本の紙コーティング材料市場を牽引するいくつかの要因です。さらに、 国内市場は2025年時点で2億4630万米ドルと評価されており、4.4%の成長率に基づくと、2026年末までに2億6150万米ドル、2035年までに3億5840万米ドルに増加すると予測されています。また、日本製紙協会が2024年に発表した記事によると、国内の紙および板紙の生産量は2024年時点で2160万4000トンであり、中国と米国に次ぐ第3位の生産国となっています。このような成長は、過去数年間の紙製品に対する継続的な需要によって可能となり、市場の成長を積極的に促進しています。

日本における板紙生産分析(2005年~2024年)

セグメント(1,000トン単位) | 2005 | 2010 | 2015 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

新聞用紙 | 3,720 | 3,349 | 2,985 | 2,422 | 2,061 | 1,978 | 1,854 | 1,666 | 1,524 |

印刷・通信 | 11,503 | 9,547 | 8.384 | 7,512 | 5,877 | 6,314 | 5,997 | 5,552 | 5,275 |

包装とラッピング | 975 | 904 | 891 | 899 | 759 | 831 | 842 | 764 | 754 |

衛生ティッシュ | 1,764 | 1,792 | 1,766 | 1,831 | 1,836 | 1,797 | 1,872 | 1,823 | 1,869 |

その他の論文 | 939 | 794 | 804 | 838 | 685 | 760 | 708 | 624 | 662 |

総論文数 | 18,901 | 16,387 | 14,830 | 13,502 | 11,218 | 11,681 | 11,273 | 10,430 | 10,084 |

コンテナボード | 9,311 | 8,647 | 9,187 | 9,658 | 9,702 | 10,131 | 10,201 | 9,511 | 9,468 |

その他の板紙 | 850 | 656 | 642 | 642 | 578 | 625 | 624 | 567 | 568 |

トータルペーパーボード | 12,051 | 10,977 | 11,398 | 11,899 | 11,658 | 12,258 | 12,388 | 11,569 | 11,520 |

紙・板紙総量 | 30,952 | 27,363 | 26,228 | 25,401 | 22,876 | 23,939 | 23,661 | 21,999 | 21,604 |

出典:日本製紙協会

欧州市場のインサイト

紙コーティング材料市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、規制枠組み、厳格な持続可能性目標、レジリエンスとデジタル化、使い捨てプラスチックのコーティング紙板への代替の拡大、PFASフリーのバリアコーティングのニーズの増加によって大きく推進されています。2024年4月に欧州委員会が発表した公式統計によると、紙および紙製品の製造業の雇用は10.9%増加し、同産業の従業員数は62,500人となっています。また、2022年時点では、この産業に従事する従業員数は637,000人で、そのうち622,700人が雇用されており、11.3%の増加を示しています。さらに、同地域の紙および紙製品の製造部門は、業界全体の19.9%を占めており、市場の発展を後押ししています。

ドイツの紙コーティング材料市場は、コーティングされた印刷用紙や筆記用紙の大規模な消費者の存在、生産能力の向上、相当な国内消費、産業の脱炭素化を確実にするためのBMWKプログラムを通じた政府の支援、および高度なリサイクル施設により、勢いを増しています。2025年12月にITAが発表した記事によると、同国の書籍業界は2024年時点で113億米ドルの売上を達成し、2023年からわずかに増加しました。さらに、印刷書籍の販売から77億米ドル、電子書籍の販売から2億6000万米ドル、オーディオブックの販売から3億5000万米ドルの収益を上げています。このように業界のさまざまなセグメントで継続的に成長しているため、市場は最終的に注目度を高めています。

包装資材の戦略的な物流・流通施設の存在、国際的な包装加工業者からの多額の投資、地域の規制政策との整合性、チョコレートおよび食品加工部門の集中、物流上の利点と産業の専門化の組み合わせは、ベルギーの市場を牽引する要因となっている。Beyond Chocolateが2025年に発表したデータレポートによると、ベルギーはチョコレート製品の製造国として最大規模であり、70万トンを生産し、そのうち64万9,131トンが他国に輸出されている。一方、Beyond Chocolateのパートナーは、カカオ生産の認証された持続可能性に注力し、生産者が適切な収入を得られるようにしている。そのため、生産量の増加と規制への取り組みにより、ベルギーの市場に対する需要は非常に大きい。

北米市場のインサイト

北米の紙コーティング材料市場は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場の成長は、従来のグラフィック用紙用途から高性能コーティング紙板への移行、包装需要の増加、規制の追い風、拡大生産者責任に沿った堆肥化可能で再生可能なコーティングのニーズの急増によって効果的に促進されています。2025年10月にEPA政府が発表した公式統計によると、包装と容器は都市固形廃棄物の大部分を占めており、特に米国では8,220万トンという膨大な量に達しています。さらに、発生した容器と包装のリサイクル率は53.9%であり、これにより地域全体で紙容器の大きな成長機会と需要が生まれています。

2024年北米における紙製容器の輸出入分析

国々 | 輸出額(米ドル) | 輸入額(米ドル) |

私たち | 22億 | 36億 |

カナダ | 9億9400万 | 12億 |

メキシコ | 5億6600万 | 13億 |

グアテマラ | 1億9300万 | 7070万人 |

エルサルバドル | 1億1100万 | 2660万人 |

ホンジュラス | 6730万人 | 5740万人 |

コスタリカ | 6360万人 | 1億500万 |

ドミニカ共和国 | 6010万人 | 7950万人 |

出典: OEC

米国の紙コーティング材料市場は、PFASと使い捨てプラスチックの規制段階的廃止、eコマースの成長と開封時の美観、持続可能なパッケージング義務、ブランドのコミットメント、デジタル印刷技術、サプライチェーンの再構築、関税調整により、注目度が高まっています。2022年10月にジョージア印刷イメージング協会が発表した記事によると、国内の印刷業界は、市場の成長を促進するデジタル技術を取り入れた29,118の事業所で構成されています。これに基づくと、国内のスクリーン印刷事業所の数は25%増加し、4,454から5,563になりました。この成長は、国内市場を活性化させるデジタル印刷技術の採用を示しています。

食品包装材料の需要増加、全州における生産者責任プログラムの拡大、電子商取引部門の成長、包装の美観、バイオベースおよび持続可能なバインダーの革新、国内生産と輸入代替への注力の高まりは、カナダの紙コーティング材料市場を活性化させる要因のいくつかです。2022年に国連が発表した記事によると、カナダの2022年度予算では、2022年から2023年までの5年間で1億8310万米ドルを拠出することが提案されました。この基金の目的は、規制措置の作成と実施、政策立案を確実にするための科学的研究の実施により、プラスチック廃棄物を削減し、プラスチックの循環性を高めることであり、これにより国全体の大きな成長機会と発展を示しています。

主要な紙コーティング材料市場のプレーヤー:

- BASF SE(ドイツ)

- ダウ社(米国)

- オミヤAG(スイス)

- イメリスSA(フランス)

- ミシェルマン社(米国)

- Stora Enso Oyj(フィンランド)

- ペンフォード・コーポレーション(米国)

- エア・プロダクツ・アンド・ケミカルズ社(米国)

- ロケットグループ(フランス)

- Avebe(オランダ)

- イーストマン・ケミカル・カンパニー(米国)

- 日本製紙株式会社(日本)

- アジア・パルプ・アンド・ペーパー社(インドネシア)

- Burgo Group SpA(イタリア)

- 三菱ケミカル株式会社(日本)

- アルケマSA(フランス)

- ソノコ・プロダクツ・カンパニー(米国)

- コルテック・コーポレーション(米国)

- シエラ・コーティング・テクノロジーズLLC(米国)

- 株式会社クラレ(日本)

- スターバックスEMEA(英国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- BASF SEは、紙コーティング化学品市場における有力企業であり、印刷適性と耐水性を向上させる高性能スチレン・ブタジエン(SB)ラテックスバインダーおよび分散液を提供しています。同社は、使い捨てプラスチックに関する世界的な規制強化に対応するため、製品ポートフォリオをバイオベースでリサイクル可能なコーティング剤へと積極的にシフトさせています。

- ダウ社は、豊富なアクリルおよび酢酸ビニルエチレン(VAE)エマルジョン技術を活用し、軽量包装紙向けに優れた光沢、バリア性、および結合強度を実現する紙コーティングソリューションを提供しています。同社は、食品接触紙板用途における従来のPFAS系処理に代わる水性バリアコーティングの開発に多額の投資を行っています。

- Omya AGは、GCC顔料の世界的な大手サプライヤーであり、高品質の印刷・包装用紙向けに、塗膜被覆率とシート平滑性を最適化する、均一で高輝度の鉱物スラリーを提供しています。同社は、鉱山から製紙工場までを垂直統合した事業運営と、個々の製紙機械の要件に合わせた粒子径設計によって、他社との差別化を図っています。

- イメリス社は、カオリン、タルク、炭酸カルシウムなどの機能性鉱物添加剤の大手メーカーです。これらの添加剤は、不透明度、インクの定着性、表面の均一性を向上させるための費用対効果の高い充填剤およびコーティング顔料として機能します。同社は、高バリア包装紙や持続可能な成形繊維製品向けに特別に設計された焼成粘土および板状カオリンの継続的なイノベーションを追求しています。

- ミシェルマン社は、紙および板紙用途向けに設計された、高度な水性バリアコーティングおよび機能性コーティングを専門としており、グリース、油、湿気、酸素に対する耐性層などを提供しています。同社は、食品サービス用包装材が厳しい世界的な生分解性およびリサイクル性基準を満たすことを可能にする、PFASフリーで堆肥化可能なコーティングシステムの迅速な開発で知られています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

紙コーティング材料市場は、多国籍化学大手と特殊鉱物加工業者が支配する、細分化されつつも統合が進む競争環境が特徴です。BASF、Dow、Omyaなどの主要企業は、原材料の抽出から高度な配合までを網羅する統合サプライチェーンを通じて、大きなシェアを占めています。一方、世界的なプラスチック規制に対応するため、持続可能でPFASフリーのバイオベースのバリアソリューションへの大きな戦略的転換が進んでいます。大手メーカーは、ヘンケルによるStahlの買収をはじめ、水性コーティングの生産能力拡大など、積極的に合併・買収を進めています。また、2025年5月には、スターバックスEMEAがTranscend Packaging、Qwarzo®、Metsä Boardと提携し、極めてリサイクル性の高い最新の家庭用コンポスト可能なホットカップと蓋を発表し、紙コーティング材料業界の成長に貢献しました。

市場における企業動向:

最近の動向

- 2026年5月、 BASFとUPMスペシャリティマテリアルズ(UPM)は協力し、ブランドオーナー、配合業者、加工業者がリサイクル可能で繊維に特化した包装ソリューションへの移行を加速できるよう支援しました。

- 2025年12月、ジークヴェルクは、環境に優しいソリューションを開発し、適切な包装の循環性を確保することで、循環型経済への変革を推進することに焦点を当てた「rethINK包装戦略」に基づき、持続可能なコーティングソリューションを発表しました。

- 2025年5月、ダウはフランスにBLUEWAVE™技術施設を開設しました。この施設は、高度なバリアコーティング技術を用いて、資源消費量を削減し、リサイクル性を高めるように設計された、多種多様な紙包装製品を効果的にサポートすることを目的としています。

- Report ID: 8559

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。