ナッツバター市場の見通し:

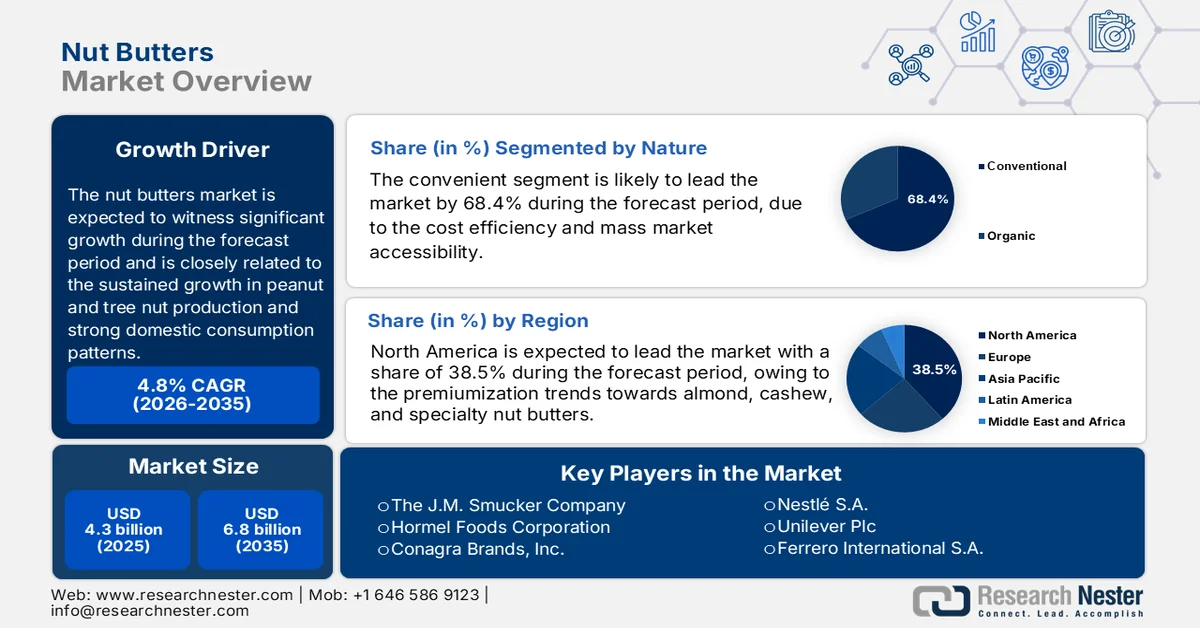

ナッツバター市場規模は、2025年には43億米ドルと評価され、2035年末までに68億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は4.8%です。2026年のナッツバター業界規模は45億米ドルと推定されています。

世界のナッツバター市場は、ピーナッツと木の実の生産量の持続的な増加、堅調な国内消費パターン、そして農業政策の枠組みに支えられた輸出拡大によって支えられています。ピーナッツと木の実類はエネルギー密度の高い食品であり、定期的に摂取することで健康的な食生活を送ることができます。さらに、ナッツを定期的に摂取することで得られる健康上の利点は、がん、心血管疾患、2型糖尿病のリスクを軽減することです。2024年10月に発表された米国国立医学図書館(NLM)の研究によると、健康的な生活を送るためには1日30gのナッツを摂取することが推奨されています。さらに、この1日あたりの摂取推奨量は、長期的な代謝と心血管の健康状態を維持するために植物性タンパク質と不飽和脂肪の摂取を促進する公衆衛生栄養ガイドラインと一致しています。ナッツと木の実類の生産量の増加は、強力な国際的な需要とサプライチェーンの競争力を示しています。

さらに、米国農務省(USDA)の2024年6月のデータによると、2023年の米国のピーナッツ生産量は約59億ポンドに達し、ピーナッツバター製造のための原材料の安定供給が示されています。国内のピーナッツの食用消費量は1.3%増加すると予測されています。また、木の実バターの需要は、アーモンドやその他の木の実の生産量の増加によって影響を受けています。米国疾病予防管理センター(CDC)の2024年5月の報告書によると、5人に2人近くが肥満の影響を受けており、植物性タンパク質や栄養価の高いスプレッドへの食生活の変化を促しています。一方、国際ナッツ・ドライフルーツ協議会(INFDC)の2023年5月の報告書によると、世界のピーナッツ生産量は年間5,000万トンを超えており、国境を越えた原材料の流れと多様な調達戦略を支えています。さらに、安定した農業生産量、制度的な調達チャネル、進化する食生活ガイドラインが、産業市場と輸出市場全体で長期的な需要量を強化しています。

世界のピーナッツ生産量

出典:国際ナッツ・ドライフルーツ協議会(2023年5月)

キー ナッツバター 市場インサイトの概要:

地域の注目ポイント:

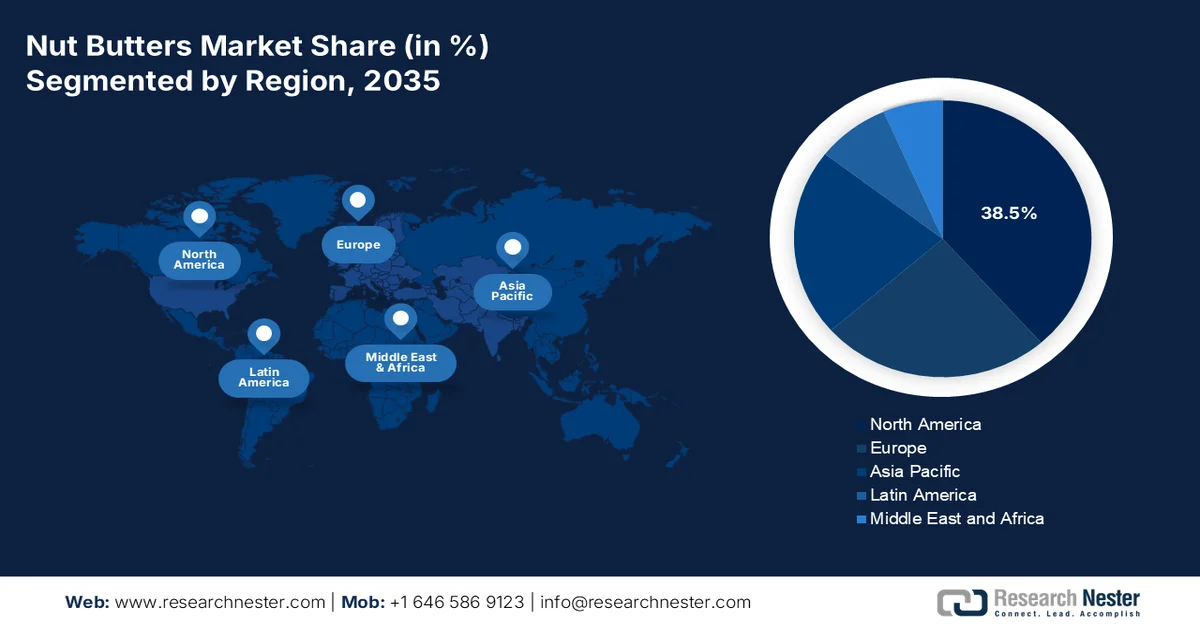

- 北米のナッツバター市場は、アーモンドバター、カシューナッツバター、および特殊ナッツバターへの高級化傾向に支えられ、2035年までに38.5%のシェアを占めると予測されている。

- アジア太平洋地域は、可処分所得の増加、食習慣の変化、近代的な小売インフラの拡大などを背景に、2026年から2035年にかけて年平均成長率(CAGR)8.1%を記録すると予測されている。

セグメント分析:

- ナッツバター市場において、従来型セグメントは、コスト効率の高さと大衆市場へのアクセスしやすさを背景に、2035年までに68.4%のシェアを獲得すると予測されている。

- 家庭・住宅向けは、ナッツバターが家庭のキッチンにおける日常的な食生活の必需品としての役割を果たしていることから、2026年から2035年まで主要な最終用途セグメントであり続けると予想されます。

主な成長トレンド:

- 政府資金による学校給食プログラムの拡充

- 植物由来タンパク質の需要

主な課題:

- 消費者の嗜好の変化とイノベーションへの圧力

- 食品安全危機と汚染リスク

主要企業: JM Smucker Company (米国)、Hormel Foods Corporation (米国)、Conagra Brands, Inc. (米国)、Nestlé SA (スイス)、Unilever Plc (英国)、Ferrero International SA (イタリア)、The Hain Celestial Group, Inc. (米国)、Boulder Brands (米国)、EdenNuts Inc. (米国)、Once Again Nut Butter Collective (米国)、Algood Food Company, Inc. (米国)、Cache Creek Foods (米国)、Justine's, Inc. (米国)、Adams Group (マレーシア)、Puratos (ベルギー)、Vör Foods (スウェーデン)、Hormel Foods Corporation (米国)、Tiptree (英国)、Intersnack Group (ドイツ)。

グローバル ナッツバター 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 43億米ドル

- 2026年の市場規模: 45億米ドル

- 予測市場規模: 2035年までに68億米ドル

- 成長予測:年平均成長率4.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、カナダ

- 新興国:インド、韓国、ブラジル、メキシコ、インドネシア

Last updated on : 9 March, 2026

ナッツバター市場 - 成長要因と課題

成長の原動力

- 政府資金による学校給食プログラムの拡大:ナッツバター市場における主要な販売量増加要因は、公的機関による食品調達です。米国農務省(USDA)が2024年10月に発表したところによると、米国の全国学校給食プログラムは2023年に47億食を提供し、開始以来2410億食が提供されました。ピーナッツバターは、連邦政府の食事基準要件の下で承認された肉または肉代替品であり、継続的な大量調達需要を確保しています。さらに、食品コストの上昇を相殺するための連邦政府の償還率は、学区レベルでの購買力を強化しています。同様の構造化された調達は、学校朝食プログラムや児童・成人介護給食プログラムにも存在します。こうした公的機関のベースライン需要は、製造業者の変動リスクを軽減し、長期供給契約を支えています。USDAの栄養基準とアレルゲン表示のコンプライアンスに準拠したサプライヤーは、予測可能な政府の調達サイクルから恩恵を受けています。

- 植物性タンパク質の需要:消費者の意識の高まりにより、植物性タンパク質の需要が急増しています。多くの人々が動物性タンパク質の代替品を求めているため、栄養価の高いナッツバターは最も好まれる選択肢となっています。さらに、米国国立医学図書館(NLM)が2024年7月に発表した研究では、植物性タンパク質が様々な疾患の予防と治療に効果があることが示されています。また、植物性タンパク質はインスリン感受性を60%から90%向上させます。さらに、連邦政府の食事ガイドラインでは、健康的な食生活における主要なタンパク質代替品としてナッツ類と種子類を推奨しており、法人および個人向け需要を後押ししています。こうした政策の整合性に加え、公共の食品プログラムにおける植物性食品の導入が進んでいることから、ナッツ類を原料としたタンパク質製品のグローバル市場における販売量増加の見通しは今後も強化されるでしょう。

- 食品安全規制とコンプライアンス基準:政府の食品安全義務付けは、メーカーの品質インフラへの投資を促進すると同時に、カテゴリーの成長を支える消費者の信頼を築きます。主にナッツバターに関する記録保持要件が強化され、メーカーは栽培地から販売時点までのサプライチェーンの詳細な文書を保持することが義務付けられています。コンプライアンス期限は運用コストを増加させますが、以前はリコール後にカテゴリー全体の需要縮小を引き起こしていた汚染リスクも軽減します。欧州の食品安全当局は、直接人間が摂取するナッツおよびナッツ製品に対するアフラトキシンの最大許容レベルを世界で最も厳しい水準に設定しており、輸出業者に遵守を求めています。主要市場全体で標準化された規制により、貿易摩擦が軽減され、一貫した製品配合が可能になります。

課題

- 消費者の嗜好の変化とイノベーションへの圧力:市場における消費者の期待は、クリーンラベル、ユニークなフレーバー、そして機能性へと急速に変化しており、絶え間ないイノベーションを促しています。Spinsのデータによると、従来のナッツバターは販売面で苦戦を強いられる一方で、消費者はオーガニック、非遺伝子組み換え、そして斬新なフレーバーをますます求めるようになっています。新興企業はチュロスやストロベリーカシューバターといった贅沢なフレーバーで注目を集めており、他の企業は食物繊維を重視する消費者をターゲットに、亜麻仁バターのブレンドに注力しています。

- 食品安全危機と汚染リスク:ナッツバターは汚染問題に陥りやすく、ブランドイメージを損ない、高額なリコールにつながる可能性があります。天然毒素であるアフラトキシンは、温暖で湿度の高い地域で栽培されるピーナッツ製品にとって特にリスクとなります。新規参入企業にとって、一度の汚染事故は壊滅的な打撃となりかねません。なぜなら、彼らはブランド力や、長期間の店頭撤去に耐えられるだけの資金力を持っていないからです。ナッツバターが食品トレーサビリティリストに掲載されたことで、製造業者は綿密な記録を維持し、より厳格な監視体制に対応しなければならなくなりました。

ナッツバター市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

4.8% |

|

基準年市場規模(2025年) |

43億米ドル |

|

予測年市場規模(2035年) |

68億米ドル |

|

地域的範囲 |

|

ナッツバター市場のセグメンテーション:

自然セグメント分析

従来型ナッツバターは、ナッツバター市場において圧倒的なシェアを誇り、2035年末までに68.4%という最大のシェアを占める見込みです。このセグメントは、コスト効率の高さとマスマーケットへのアクセスしやすさによって牽引されています。高価格帯のオーガニック製品とは異なり、従来型ナッツバターは、発展途上地域の価格に敏感な消費者や、学校やフードバンクなどの機関購入者にとって、依然として定番の選択肢となっています。さらに、従来型製品は、安定した供給を保証する確立された高収量農業サプライチェーンの恩恵を受けています。加えて、スーパーマーケットで販売されている従来型ナッツバターは、投入コストを管理し、将来にわたって従来型製品が収益リーダーであり続けることを目指す食品メーカーにとって、主要な原材料としての役割も果たしています。

最終用途セグメント分析

エンドユースセグメントの中で、ナッツバター市場を牽引するサブセグメントは家庭用/住宅用です。このセグメントは、ナッツバターが家庭のキッチンで日常の食生活の必需品としての役割を担っていることに起因しています。ナッツバターは、タンパク質含有量、長期保存性、汎用性の高さから、何百万もの家庭で朝食や放課後のおやつに欠かせないものとなっています。WHOの2026年1月のデータによると、1人の1日のタンパク質摂取量は50グラムから75グラムで、ナッツやナッツバターなど、どのような形態でも構いません。この消費量は、小売販売の持続的な成長に直接つながります。さらに、パンデミック後のハイブリッドワークモデルの安定化により、過去の平均と比較して、自宅での昼食消費率が高く維持されています。

フォームセグメント分析

クリーミー/スムースタイプのナッツバターは、ナッツバター市場において最も有力なサブセグメントになると予想されています。このセグメントの優位性は、他に類を見ない汎用性と幅広い層への訴求力によるものです。滑らかで塗りやすい食感は、幼児、高齢者、嚥下困難のある方にとって好ましい選択肢であると同時に、スムージー、ソース、焼き菓子などの料理にも理想的なベースとなります。FDAが2025年3月に発表した食品アレルゲン表示と消費パターンに関するデータガイダンスによると、スムースタイプのナッツバターは、そのまま塗って食べることも、調理材料として使うこともできるため、小売売上高の大部分を占めています。この機能的な柔軟性により、クリーミータイプのナッツバターは、塊状や粉末状のものに比べてスーパーマーケットでの在庫回転率が高く、家庭への浸透率も高く、収益面での優位性を確固たるものにしています。

市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

自然 |

|

流通チャネル |

|

包装タイプ |

|

形状 |

|

最終用途 |

|

クレーム/ラベル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ナッツバター市場 - 地域別分析

北米市場のインサイト

北米は成熟した主要市場であり、2035年末までに地域市場シェア38.5%を占めると予測されています。この市場は、アーモンドバター、カシューナッツバター、および特殊ナッツバターへの高級化トレンドによって牽引されています。流通はスーパーマーケットが中心ですが、eコマースチャネルを通じた大手小売業者も成長を牽引しています。北米のナッツバター市場のトレンドには、家庭への普及率の持続、シングルサーブパックなどの形態での継続的な製品イノベーション、主要なピーナッツおよびアーモンド生産地域への近接性によるサプライチェーンの安定性などが挙げられます。さらに、FDAとカナダ食品検査庁による規制監督により、消費者の信頼を支える品質基準が維持されています。この市場は、継続的な製品の多様化と輸出機会によって、着実な成長を維持すると予測されています。

米国では、家庭における普及率の高さと、従来のピーナッツバターにとどまらない多様化が市場を牽引しています。2024年8月のNLMの調査によると、米国における植物性食品中心の食生活の採用率は成人の14.4%から17.2%に上昇しており、ピーナッツバターやその他のナッツバターを含む植物由来タンパク質源の消費増加を支える、測定可能な食生活の変化を示しています。一方、2026年2月のUSDAの報告書のデータによると、ピーナッツバターは総生産量の中で最大のシェアを占めており、前年比で4%減少しており、国際市場における付加価値の高いピーナッツ利用への貢献が高まっていることを示しています。さらに、ピーナッツは0.35億ポンド輸出されています。これらのデータは、小売と国際B2Bサプライチェーンの両方において、米国のナッツバター市場が持続的な成長の見込みがあることを示しています。

カナダの市場は、独自の規制・貿易枠組みと国内食品政策によって形成されています。カナダ政府の2025年7月のデータによると、アーモンドはアーモンドバター製造の主要原料であり、北米における再輸出と貿易の動向も反映しています。カナダは17億7,600万米ドルのアーモンド輸出を記録しており、これはナッツ類の活発な貿易活動を示しています。さらに、アーモンドの活発な貿易は、国内加工業者への原材料供給を支え、ナッツサプライチェーンにおけるカナダの統合を強化しています。この貿易規模は、特にプライベートブランドやフードサービスチャネルにおけるアーモンドバター製造の成長可能性を高め、カナダのナッツバター市場における拡大機会を後押ししています。

カナダ産アーモンド輸出額(千米ドル)

年 | 価値 |

2020 | 550 |

2021 | 11,195 |

2022 | 5,224 |

2023 | 1,090 |

2024 | 1,776 |

2024年 %シェア | 0.2 |

出典:カナダ政府(2025年7月)

アジア太平洋地域の市場インサイト

アジア太平洋地域は最も急速に成長している市場であり、2026年から2035年の予測期間中に年平均成長率(CAGR)8.1%で成長すると予想されています。この市場は、可処分所得の増加、食生活の変化、そして拡大する現代的な小売インフラによって牽引されています。消費パターンは市場全体で大きく異なり、インドでは伝統的なピーナッツベースの料理、日本では高級ギフト文化、中国ではナッツバターが健康食品として受け入れられつつあります。流通チャネルは急速に進化しており、中国とインドではeコマースプラットフォームが大きなシェアを占めていますが、農村部では伝統的な貿易が依然として重要です。アジア太平洋地域のナッツバター市場の主な推進要因には、都市化、組織化された小売業の拡大、そしてタンパク質摂取を促進する政府の栄養プログラムなどが挙げられます。

原材料への依存度、消費動向、そして国内加工・小売供給に影響を与える貿易集中度が、日本のナッツバター市場を牽引している。米国農務省(USDA)の2022年5月のデータによると、日本の生ナッツおよび乾燥ナッツの輸入総額は4億9,100万米ドルに達し、そのうち78.2%が米国産であった。これは、ナッツベースのスプレッドなど、下流用途における輸入ナッツへの強い依存を示している。さらに、アーモンドとクルミの消費量は着実に増加しており、輸入量はアーモンドが過去最高の42,489トン、クルミが22,527トンに達し、ナッツ類の需要が持続的に伸びていることを示している。全体として、日本は高級志向および健康志向のナッツバター製品に対して長期的な展望を持っている。

中国のナッツバター市場は、拡大するベーカリー部門からの産業需要と原材料需要によって牽引されています。世界第2位のベーカリー市場である中国の焼き菓子小売市場は、USDAの2026年1月のデータに基づくと、2025年には500億米ドルから830億米ドルと推定されており、成熟市場と比較して一人当たりの消費量が比較的低いため、継続的な成長が見込まれています。2024年に180億米ドルと評価されたベーキング材料市場は拡大しており、木の実が主要な成長カテゴリーとして特定されています。ナッツバターはベーカリーのフィリング、スプレッド、菓子類、すぐに食べられるスナック製品に広く使用されているため、産業ベーキングの成長は、アーモンドバターやピーナッツバターなどの加工ナッツ材料の需要を直接的に支えています。中国がベーカリーの生産能力を拡大し、製品ラインナップを多様化するにつれて、輸入木の実や付加価値の高いナッツベースの原材料の需要が増加すると予想され、食品製造およびフードサービスチャネル向けのナッツバターサプライヤーの長期的な成長見通しが強化されます。

欧州市場のインサイト

健康意識の高まりと消費パターンの多様化が、ヨーロッパのナッツバター市場を牽引しています。主にイタリアとドイツで伝統的に好まれているヘーゼルナッツベースのスプレッドと、植物性タンパク質のトレンドに牽引されたピーナッツ、アーモンド、カシューナッツバターの需要の高まりが共存しています。流通は国によって大きく異なり、ディスカウント小売モデルとハイパーマーケットが優勢です。主な推進要因としては、タンパク質が豊富な食品を推進するEU資金による学校給食プログラム、フレキシタリアン食の普及、オーガニック製品や単一産地製品への高級化などが挙げられます。市場は、ピーナッツバターの輸入依存を通じて確立された加工能力の恩恵を受けています。さらに、EUの食品安全枠組みによる規制の調和は国境を越えた貿易を促進する一方、国ごとの表示要件は地域に合わせた包装戦略を必要としています。

ナッツバター市場は、このカテゴリーにおける製品革新と輸出活動によって成長を牽引されています。 2025年7月に発売されたPip & Nut社のStuffed Oat Barにアーモンドバター味が加わったことは、従来のピーナッツベースの製品群の多様化を示しています。これにより、ナッツ製品や植物由来の原料に対する需要が高まっています。この変化は、多様なナッツタンパク質やクリーンラベルのスナック製品への消費者の嗜好の高まりと一致しています。さらに、CBIの2023年12月のデータによると、英国は3,200トンのピーナッツバターを輸出しており、これは英国が国際的なナッツバター貿易に参加し、製造規模と国境を越えた流通能力を支えていることを示しています。これらのデータは、小売スナック製造と国際供給チャネル全体にわたる英国のナッツバター市場の着実な成長見通しを裏付けています。

ドイツのナッツバター市場は、生ナッツの輸入依存度の高さ、植物性食品の消費パターンの拡大、そしてEUにおける主要な食品加工拠点としての地位によって支えられています。ドイツは近年、年間数十万トンのナッツを輸入しており、これは国内の加工および小売需要を満たすための原材料の継続的な流入を反映しています。さらに、国家栄養戦略イニシアチブの下で植物性タンパク質源に対する消費者の嗜好が高まり、ナッツおよびナッツ製品の摂取量増加を後押ししています。加えて、米国農務省(USDA)の2026年1月のデータによると、ドイツはヨーロッパ最大のオーガニック食品市場の一つであり、近年のオーガニック食品の売上高は177億米ドルを超え、小売チャネルおよびプライベートブランドチャネル全体でオーガニック認証ナッツバター製品への需要が高まっています。これらのデータは、ドイツがナッツバターメーカーにとって安定した成長志向の市場であることを示しています。

ナッツバター市場の主要プレーヤー:

- JMスマッカー社(米国)

- ホーメル・フーズ・コーポレーション(米国)

- コナグラ・ブランズ社(米国)

- ネスレSA(スイス)

- ユニリーバ(英国)

- フェレーロ インターナショナル SA (イタリア)

- ハイン・セレスティアル・グループ社(米国)

- ボルダー・ブランズ(米国)

- エデンナッツ社(米国)

- ワンス・アゲイン・ナッツバター・コレクティブ(米国)

- アルグッド・フード・カンパニー(米国)

- キャッシュクリークフーズ(米国)

- ジャスティンズ社(米国)

- アダムス・グループ(マレーシア)

- プラトス(ベルギー)

- Vör Foods(スウェーデン)

- ホーメル・フーズ・コーポレーション(米国)

- ティプツリー(イギリス)

- インタースナックグループ(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- JM Smucker Companyは業界をリードする企業であり、象徴的なJifブランドを活用して圧倒的な競争優位性を維持しています。同社はブランド拡張に多額の投資を行い、クリーミータイプやクランチタイプにとどまらず、ホイップタイプ、ハチミツ入りブレンド、持ち運びに便利なスクイーズパックなど、幅広い製品を展開することでナッツバター市場を牽引してきました。財務報告によると、同社は2025年に87億2,610万米ドルの純売上高を達成しています。

- ホーメル・フーズ・コーポレーションは、スキッピー・ブランドの戦略的な買収と拡大を通じて、ナッツバター市場において確固たる地位を築いてきました。手軽に摂取できるタンパク質源に対する世界的な需要を認識したホーメルは、主にアジア市場においてスキッピーのサプライチェーンと流通ネットワークを最適化することで、ナッツバター市場における地位をさらに強化しました。

- Conagra Brands , Inc.は、健康志向のポートフォリオにおける象徴的なPeter Panブランド製品を通じて、ナッツバター市場で確固たる地位を築いています。Conagraは、価格と懐かしさを強調したブランディングを重視すると同時に、砂糖を減らし人工添加物を排除するなど、配合を改良することで、ナッツバター市場の競争環境を乗り切ってきました。2025年には、食料品およびスナック部門で4,899.3米ドルの純売上高を達成しました。

- 世界的な食品・飲料メーカーであるネスレは、菓子部門と栄養部門にわたる専門ブランドと製品統合を通じて、ナッツバター市場で競争を展開しています。ネスレは、高級化と健康志向の配合に注力することで、ナッツバター市場における存在感を高めており、プロテインバーやシェイクにナッツやナッツバターを積極的に取り入れています。

- ユニリーバは、主力ブランドであるマグナムをはじめ、アイスクリームやスナックバーなど幅広い製品ポートフォリオを通じて、世界のナッツバター市場において極めて重要な役割を果たしています。ユニリーバのナッツバター市場における戦略的な進歩は、その卓越したマーケティング力と植物由来の栄養への注力によって支えられています。同社はナッツバターを、手軽に楽しめるスナック形態に組み込んでいます。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

世界のナッツバター市場は、多国籍食品企業と専門的な自然食品ブランドがひしめき合う、非常に競争の激しい市場です。主要企業は、健康志向のミレニアル世代やZ世代の消費者のニーズに応えるため、機能性成分、ユニークなフレーバーの組み合わせ、持続可能なパッケージを採用した製品など、製品イノベーションにますます注力しています。戦略的な取り組みとしては、地理的な事業範囲を拡大するための合併・買収、消費者直販オンラインプラットフォームへの投資、クリーンラベルのオーガニックで倫理的に調達された原材料への強いこだわりなどが挙げられます。例えば、2026年1月には、PuratosがVör Foodsを買収し、ナッツベースのイノベーションを加速させました。企業はまた、ピーナッツバターだけでなく、アーモンド、カシューナッツ、その他のエキゾチックなナッツバターにも事業を多角化し、ニッチな市場を開拓しています。

ナッツバター市場の企業動向:

最近の動向

- 2025年10月、フォーチュン500に名を連ねる世界的なブランド食品企業であるホーメル・フーズ・コーポレーションと、ブランド消費財に特化したプライベート投資会社であるフォワード・コンシューマー・パートナーズは、新たな戦略的パートナーシップを確立するための最終合意書に署名したことを発表いたします。

- 2025年9月、ティプツリーは新たな食品カテゴリーに参入し、朝食向け製品ラインナップを補完するナッツバターシリーズを発売しました。ナッツバター市場は近年著しい成長を遂げており、消費者は朝食、スムージー、スナック、ベーキングなどにタンパク質を豊富に含む製品を選ぶ傾向が強まっています。

- 2024年7月、インタースナック・グループは、オーガニック食品および植物性食品の大手欧州サプライヤーであるホール・アース・フーズをエコトーン・グループから買収した。ホール・アース・フーズは力強い売上成長を遂げ、英国でナンバーワンのピーナッツバターブランドにまで成長した。

- Report ID: 8424

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。