医療画像管理市場の展望:

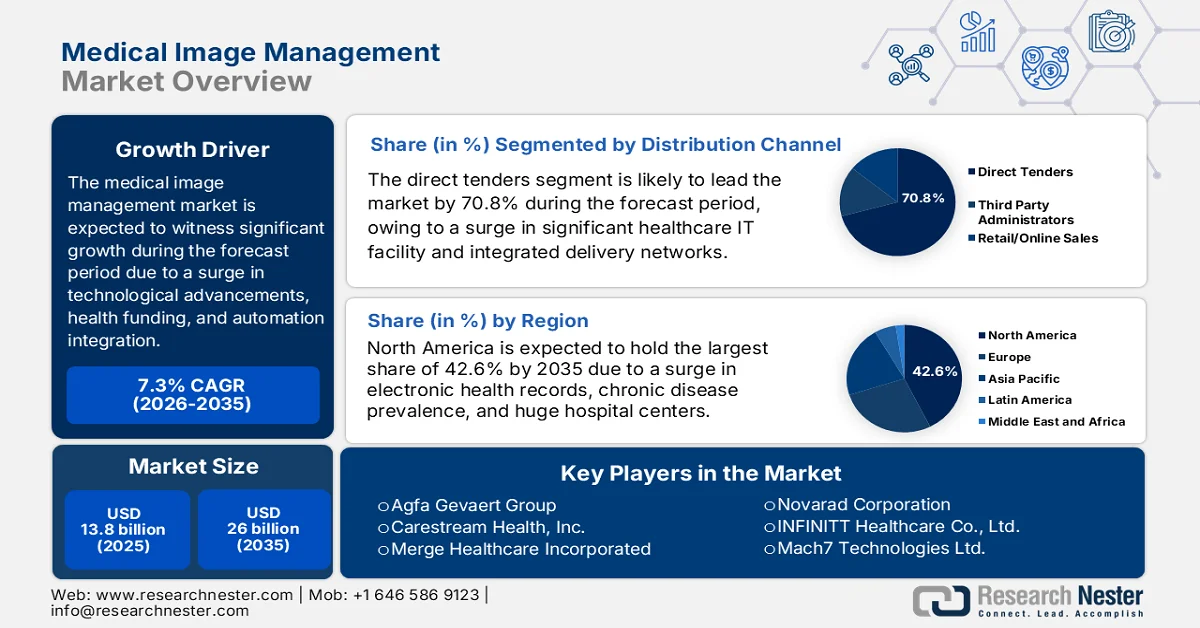

医療画像管理市場の規模は、2025年には138億米ドルを超え、2035年末までに260億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は7.3%です。2026年における医療画像管理業界の規模は、148億米ドルと推定されています。

世界の医療画像管理市場は現在、技術の融合、進化する医療提供モデル、国際的な医療資金調達の構造的変化、クラウド導入とAI統合の増加、そして価値に基づく医療モデルへの注力によって大きく推進される、大きな変革期を迎えています。2024年1月に米国国立医学図書館(NLM)が発表した公式統計によると、AIモデルの利用は、大腸癌におけるv-rafマウス肉腫ウイルス癌遺伝子ホモログB1 V600E変異の診断において93.8%の診断精度を達成しました。さらに、研究者らは、新型コロナウイルス肺炎の診断のためのAIシステムを開発し、92.4%の精度、91.1%の特異度、94.9%の感度を達成しました。このように、AIの活用によるメリットから、市場は様々な国で拡大を続けています。

さらに、エンタープライズイメージングの統合、ワークフローへの自動化の統合、クラウドネイティブアーキテクチャの採用の増加、遠隔および遠隔放射線診断の拡大、自然言語処理ツールの急増は、世界の医療画像管理市場を押し上げる要因となっているいくつかのトレンドです。2023年12月にNLMが発表した記事によると、自動化技術は患者の間で利用しやすくなっており、特に白内障の経過観察経路では、臨床医による診察を必要とする患者数を約60%削減できる可能性があります。また、機械学習の統合は、長時間のスキャン時間、オペレーターへの依存、複雑なワークフローを確保するために、磁気共鳴画像法(MRI)と密接に結びついています。これは、意図的に世界のMRIサプライチェーンの増加につながり、市場の押し上げにプラスの影響を与えています。

2024年世界のMRI輸出入分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

ドイツ | 17億 | 6億8500万 |

中国 | 10億 | - |

私たち | 9億3900万 | 8億3200万 |

オランダ | - | 4億9700万 |

世界貿易評価 | 59億 | |

世界の貿易シェア | 0.026% | |

製品の複雑性 | 1.31 | |

出典: OEC

キー 医用画像管理 市場インサイトの概要:

地域の注目ポイント:

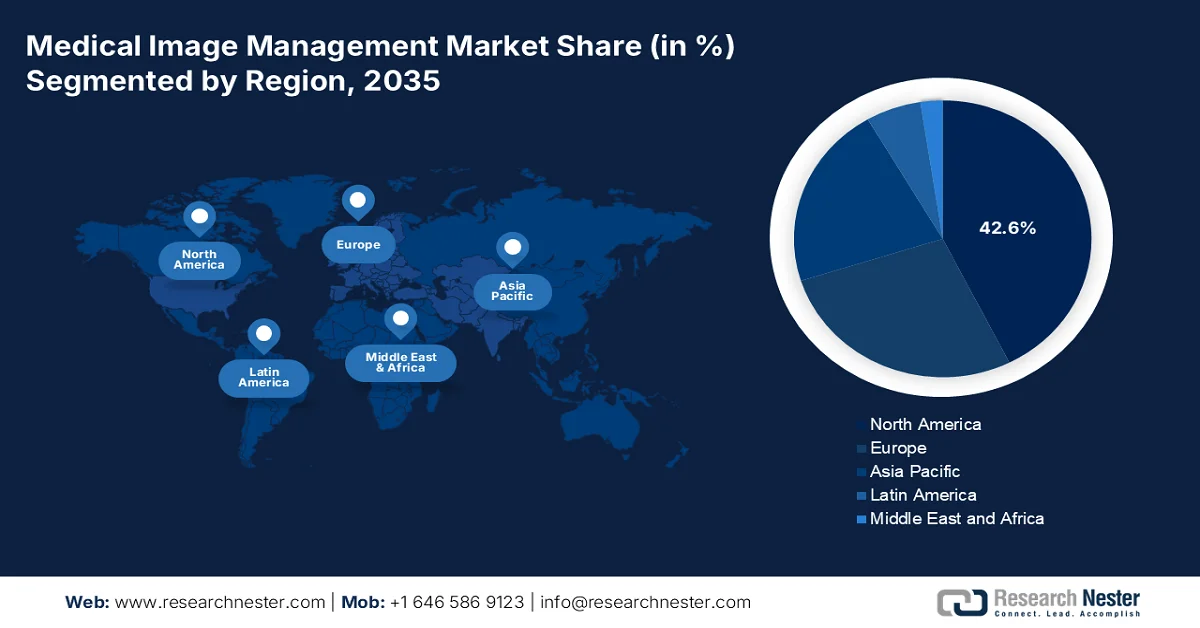

- 北米の医療画像管理市場は、高度なITインフラ、電子カルテ(EHR)の普及、慢性疾患の負担拡大を背景に、2035年までに42.6%のシェアを占めると予測されている。

- アジア太平洋地域は、医療の急速な近代化、デジタルヘルスの普及拡大、高齢化人口の増加に後押しされ、予測期間中に最も急速な成長を遂げると見込まれています。

セグメント分析:

- 医療画像管理市場における直接入札セグメントは、医療IT調達の資本集約的な性質と構造化された調達プロセスによって、2035年までに70.8%のシェアを獲得すると予測されている。

- 放射線医学分野は、慢性疾患の罹患率の上昇、高齢化、および継続的な技術進歩を背景に、予測期間中に2番目に大きなシェアを獲得すると予想されている。

主な成長トレンド:

- 医療画像検査件数の増加

- 政府の近代化戦略に焦点を当てる

主な課題:

- データセキュリティとプライバシーに関する懸念

- 人材不足と技術スキルのギャップ

主要プレーヤー: McKesson Corporation (米国)、GE HealthCare (米国)、Siemens Healthineers AG (ドイツ)、Koninklijke Philips NV (オランダ)、FUJIFILM Holdings Corporation (日本)、Agfa-Gevaert Group (ベルギー)、Carestream Health, Inc. (米国)、Merge Healthcare Incorporated (米国)、Sectra AB (スウェーデン)、Novarad Corporation (米国)、INFINITT Healthcare Co., Ltd. (韓国)、Mach7 Technologies Ltd. (オーストラリア)、Visage Imaging, Inc. (米国)、Bridgehead Software (英国)、Hyland Software, Inc. (米国)、Optum, Inc. (米国)、RamSoft, Inc. (カナダ)、東芝メディカルシステムズ株式会社 (日本)、Samsung Medison Co., Ltd. (韓国)、キヤノンメディカルシステムズ株式会社 (日本)、日立製作所 (日本)、AZmed (フランス)。

グローバル 医用画像管理 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 138億米ドル

- 2026年の市場規模: 148億米ドル

- 予測市場規模: 2035年までに260億米ドル

- 成長予測:年平均成長率7.3%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに42.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、中国、日本、イギリス

- 新興国:インド、ブラジル、韓国、メキシコ、インドネシア

Last updated on : 30 March, 2026

医療画像管理市場 - 成長促進要因と課題

成長の原動力

- 医療画像検査件数の増加:これは、希少疾患の増加、技術革新、および一人当たりの画像検査利用の急増に起因する、医療画像管理市場の基本的な推進要因の 1 つです。2025 年 6 月に NCBI が発表した公式統計によると、現在のニーズと進行中の臨床要件を詳細に理解するための適切な分析に対する需要により、2022 年から 2023 年の間に CT ユニットが 419 台から 560 台へと継続的に増加しています。さらに、需要は、ドレナージ、生検、その他の CT の介入的利用を含む臨床アプリケーション、人口需要の変化、医療行為の革新、および医療資源の利用可能性によって容易に影響を受け、それによって市場の成長が拡大します。

- 政府の近代化戦略に焦点を当てる:さまざまな経済圏の政府は、医療のデジタル化に適切な資金提供機会を効果的に投入しており、医療画像施設は優先投資分野として継続的に認識されています。2024 年 7 月に NLM が発表した記事によると、世界のデジタル化された医療産業の収益は 2,680 億米ドルと推定されています。この特定の収益は 2022 年時点で 1,429 億米ドルに減少しましたが、2023 年には 1,802 億米ドルに増加しました。さらに、この特定の産業の収益は、年間 25% の成長率で 2028 年末までに 5,497 億米ドルに達すると予想されています。したがって、この収益の継続的な増加により、医療画像管理市場は世界的にその存在感を継続的に拡大しています。

- 相互運用性義務の急増:先進国における規制政策の側面は、医療企業に対し、電子カルテ、画像システム、その他の臨床情報システム間の相互運用性を確保することを強く促しており、これが最終的に世界的な医療画像管理市場を押し上げています。例えば、米国の21世紀キュアーズ法は、医療提供者に対し、アプリケーションベースのプログラミングインターフェースを通じて、画像を含む患者自身の健康データに患者が確実にアクセスできるようにすることを義務付けています。同時に、欧州では、ヘルスデータスペースが加盟国間での医療データ交換のための共通改革を確立し、画像データにも適切な規定を設けており、医療画像管理市場の拡大に明るい見通しを示しています。

課題

- データセキュリティとプライバシーに関する懸念:医療画像データは、患者の健康情報の中でも最も機密性の高いカテゴリーの一つであり、医療画像管理市場におけるサイバー攻撃の主要な標的となっています。そのため、医療機関は、病院の画像システムを標的とするランサムウェア攻撃から、ますます膨大になる画像データリポジトリを保護するよう、ますます強いプレッシャーにさらされています。さらに、米国の医療保険の携行性と説明責任に関する法律(HIPAA)や欧州の一般データ保護規則(GDPR)といった厳格な規制への準拠は、クラウド移行戦略に複雑さを加えます。加えて、組織は、クラウドベースの画像管理の運用上の利点と、厳格な暗号化、アクセス制御、監査証跡の要件とのバランスを取る必要があります。

- 人材不足と技術スキルのギャップ:高度な医用画像管理システムの導入と運用を成功させるには、専門的な技術力が不可欠ですが、その不足は依然として深刻です。医療機関は、複雑なエンタープライズ画像環境を管理できる臨床情報専門家、画像ITスペシャリスト、データアーキテクトの慢性的な不足に直面しています。今後数年間でさらに悪化すると予測される放射線科医の不足は、効率的なAI支援ワークフローを実現するよう画像ITシステムへの圧力を高めることで、この課題をさらに深刻化させています。さらに、AIを活用したトリアージツールなどの高度な機能を効果的に活用できるよう既存の臨床スタッフを訓練するには、多くの部署が持ち合わせていない時間とリソースが必要となり、医用画像管理市場に悪影響を与えています。

医療画像管理市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

7.3% |

|

基準年市場規模(2025年) |

138億米ドル |

|

予測年市場規模(2035年) |

260億米ドル |

|

地域的範囲 |

|

医療画像管理市場のセグメンテーション:

流通チャネルセグメント分析

流通チャネルの一部である直接入札セグメントは、2035年末までに医療画像管理市場で70.8%という最大のシェアを獲得すると予測されています。このセグメントの成長は、医療IT調達におけるリスクの高さと資本集約的な性質に大きく起因しています。さらに、大規模な病院ネットワーク、統合医療ネットワーク、および公的医療システムは、厳格な規制要件と予算要件への準拠を確保するため、エンタープライズ画像ソリューションの調達に正式な入札プロセスを普遍的に採用しています。この特定のチャネルは、通常6~18ヶ月に及ぶ長い販売サイクルが特徴で、詳細な技術評価、概念実証の導入、ITリーダー、放射線科医、病院管理者など複数の利害関係者からなる承認委員会などが含まれます。

専門分野別分析

予測期間中、専門分野セグメントの一部である放射線科サブセグメントは、医療画像管理市場で2番目に大きなシェアを占めると予測されています。このセグメントの成長は、慢性疾患の発生率の上昇、高齢化、および技術革新によって大きく促進されています。2024年1月にNLMが発表した公式統計によると、慢性疾患は、特に米国において、10の主要な死因のうち8つを占めています。さらに、パンデミックの間、癌と心臓疾患は、2022年時点で国内全体の死亡のほぼ40%を占めています。さらに、慢性疾患の推定費用は、2030年末までに世界全体で47兆米ドルに達すると予測されています。また、行動、個人のライフスタイル、コミュニティ要因は、慢性疾患の管理と発展において重要な役割を果たし、このセグメントの成長を促進しています。

調達モデルセグメント分析

医療画像管理市場における複数部門(エンタープライズ)セグメントは、規定の期間終了までに3番目に大きなシェアを占めると予想されています。このセグメントの発展は、部門ごとに分断された画像システムから、放射線科、心臓病科、病理科、消化器科、その他画像診断を多用する専門分野を単一のエンタープライズ規模のアーキテクチャに統合する統一プラットフォームへの根本的な転換を反映していることに大きく起因しています。さらに、このモデルを採用する医療機関は、あらゆる医療現場でアクセス可能な広範囲にわたる長期的な画像記録の開発を優先しています。これにより、臨床医は部門や施設に関係なく患者の完全な画像履歴を容易に閲覧できるようになり、このセグメントの成長を促進しています。

医療画像管理市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

流通チャネル |

|

専門 |

|

調達モデル |

|

エンドユーザー |

|

製品 |

|

配送モデル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

医療画像管理市場 - 地域別分析

北米市場のインサイト

医療画像管理市場において、北米は2035年末までに42.6%という最大のシェアを獲得すると予測されています。この地域の市場の成長は、高度なITインフラの存在、電子カルテの導入、慢性疾患の蔓延、大規模な病院ネットワークの存在に大きく起因しています。2024年7月にCDC政府が発表した公式統計によると、2023年8月時点で、PCORnet施設の84%を占める53施設が、地域患者のほぼ95%が容易にアクセスできる5桁の郵便番号に含まれていました。さらに、最近心房細動と診断された148,223人の患者のうち、経口抗凝固療法を受ける資格があり、診断後わずか1年以内に何らかの治療を受けているのはわずか43.3%であるため、市場の成長を促進するのに適しています。

米国の医療画像管理市場は、規制基準とコンプライアンス、希少疾患の増加、価値に基づく医療への移行、遠隔医療の継続的な成長により、著しく成長しています。2022年10月にCDC政府が発表した記事によると、米国の成人の37.05%が遠隔医療を利用しており、女性の42.0%が男性の31.7%と比較して利用率が高くなっています。また、遠隔医療の利用率は、非ヒスパニック系白人の39.2%、非ヒスパニック系アメリカ在住インド人の40.6%、ヒスパニック系の32.8%、非ヒスパニック系の33.1%、非ヒスパニック系アジア人の33.0%となっています。さらに、家族の所得と教育レベルも遠隔医療の利用を促進する要因となっており、これにより、米国全体の市場の成長と発展を促進するのに適した市場となっています。

米国成人人口における遠隔医療の利用状況(2022年)

人口/年齢区分 | 利用 |

合計 | 37.0% |

男性 | 31.7% |

女性 | 42.0% |

18歳から29歳 | 29.4% |

30歳から44歳 | 35.3% |

45歳から64歳 | 38.9% |

65年以上 | 43.3% |

出典: CDC(疾病対策センター)政府

デジタル化された医療技術の普及拡大、画像診断機器の技術革新、費用対効果が高く効率的なソリューションへの需要、医療インフラへの政府の注力、そして医療技術評価によって支えられるAIの統合といった要因が、カナダの医療画像管理市場を後押ししています。さらに、2024年にDigital Health and Discovery Platformが発表した記事によると、特にカナダ政府のイノベーション・科学・経済・開発基金を通じて、2027年3月末までに総額2,500万米ドルが利用可能になると予測されています。これは償還モデルで運用される予定で、対象となる個々のプロジェクトの費用は100万米ドルから700万米ドルと見積もられています。このように政府による資金提供の機会があるため、カナダの市場は徐々に拡大しています。

アジア太平洋地域の市場インサイト

医療画像管理市場において、アジア太平洋地域は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、医療インフラの急速な近代化、デジタルヘルス技術の導入拡大、そして患者数の増加によって大きく推進されています。2022年6月に発表された国勢調査局の推計によると、同地域の人口は45億人を超え、特にインドと中国では世界人口の半分以上を占めています。さらに、同地域には65歳以上の人口が約4億1400万人おり、これは米国全体の65歳以上の人口3億3140万人を約20%上回っています。また、2060年末までに12億人以上が65歳以上になると予測されており、同地域全体の市場拡大が確実視されています。

中国の医療画像管理市場は、政府による医療デジタル化への多額の投資、前例のない数の診断画像検査、AI搭載医療画像機器、画像管理ソリューションへの医療費支出の増加により、勢いを増している。2024年10月にNLMが発表した記事によると、中国のデジタル化された医療産業は、2022年時点で283億米ドルに達し、過去5年間で平均年間成長率は30%となっている。さらに、国内および地域の医療施設125カ所が、ティア1およびティア2の都市に設立されている。一方、電子カルテの普及率は、三次医療機関で90%、二次医療機関で60%、一次医療機関で40%に達している。同時に、3,000カ所以上のインターネット病院が開発され、遠隔医療サービスは2,590万人以上の人々に恩恵をもたらしており、中国の医療画像管理市場に大きな成長機会があることを示している。

革新的な診断画像手順を必要とする患者、統一された医療ITインフラストラクチャの構築、遠隔医療業界の成長、標準化された画像データ交換プロトコルの存在は、インドの医療画像管理市場を活性化させる要因のいくつかです。IBEF組織が2025年9月に発表した記事によると、同国における遠隔医療サービスの拡大は、インターネット利用者の急増に伴い継続的に増加しており、その数は推定8億2000万人に達しています。さらに、遠隔医療は、国民の65%が農村部に居住し、医師の70%以上が国内の都市部で開業している同国の医療アクセスのルールを意図的に書き換えています。また、2023年時点で、eSanjeevaniは全国約22万人のプロバイダーを通じて約3億7200万件の遠隔診療を容易に実施しており、同国の市場開発に適しています。

欧州市場のインサイト

医療画像管理市場におけるヨーロッパは、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、デジタル化された医療イニシアチブの融合、高齢化、行政プログラムを通じた多額の資金配分、および医療画像における次世代マルチモーダルAI特化ソリューションの展開によって大きく推進されています。2024年11月にOECDが発表した公式統計によると、この地域の国々は、信頼性の高い電子健康記録とオンラインデジタルヘルスサービスを実現するために、2023年時点で適切な投資を開始しており、その割合は2022年から8ポイント増加し、平均79%に達しています。さらに、アイルランドも優れたイノベーションを起こしており、同年時点でスコアが0%から11%に上昇し、市場成長の楽観的な見通しを示しています。

ドイツの医療画像管理市場は、強力なデジタルヘルス政策、積極的な産業インフラ、医療近代化に対する政府の多大な取り組み、そして画像診断機器や病院施設の効率的なアップグレードにより、注目度が高まっています。2024年12月に平等機会研究財団が発表した記事によると、ドイツは2024年世界医療イノベーション指数で総合スコア58.5を獲得し、2022年の4位から大きく順位を上げ、3位に躍進しました。さらに、医療需要の増加に伴い、ドイツは2023年時点でGDPの約11.7%を国内医療費に充てており、これは前年の11.2%からわずかに増加しており、市場需要を押し上げています。

医療能力の拡大に戦略的に注力し、画像診断機器の交換や地域診断センターの設立に適した資金調達機会、クラウド専用の医療管理プラットフォームへの需要、病院システムの統合などが、英国の医療画像管理市場を活性化させる要因となっている。2025年7月に英国政府が発表した政府推計によると、同国の医療改革では、ウェルカム・トラストと提携し、約8億米ドルの共同投資によって新たな健康データ研究サービス(HDRS)を開発すると予測されている。さらに、この改革は、出生時のゲノムシーケンスを普遍的に実現するという長年の目標に情報を提供するために、10万人の新生児のゲノムをシーケンスするジェネレーション・スタディを大きく支援しており、これが市場の発展にプラスの影響を与えている。

主要な医療画像管理市場プレーヤー:

- マッケソン・コーポレーション(米国)

- GEヘルスケア(米国)

- シーメンス・ヘルスケアーズAG(ドイツ)

- Koninklijke Philips NV (オランダ)

- 富士フイルムホールディングス株式会社(日本)

- アグファ・ゲバルト・グループ(ベルギー)

- ケアストリーム・ヘルス社(米国)

- マージ・ヘルスケア・インコーポレイテッド(米国)

- セクトラAB(スウェーデン)

- ノバラッド・コーポレーション(米国)

- インフィニットヘルスケア株式会社(韓国)

- Mach7 Technologies Ltd.(オーストラリア)

- Visage Imaging, Inc. (米国)

- ブリッジヘッド・ソフトウェア(英国)

- ハイランド・ソフトウェア社(米国)

- オプタム社(米国)

- ラムソフト社(カナダ)

- 東芝メディカルシステムズ株式会社(日本)

- サムスンメディソン株式会社(韓国)

- キヤノンメディカルシステムズ株式会社(日本)

- 日立製作所(日本)

- AZmed(フランス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- マッケソン・コーポレーションは、複雑な医療ネットワーク全体にわたって放射線科、心臓病科、その他の画像診断専門分野を統合するように設計された、エンタープライズ画像診断ポートフォリオを通じて、包括的な医療画像ソリューションを提供しています。同社は、大規模病院システムにおける画像管理ワークフローを効率化する相互運用可能なシステムの提供に注力しています。

- GEヘルスケアは、高度な画像アーカイブおよび通信システムと、AIを活用したワークフロー効率を最優先とするベンダーニュートラルなアーカイブプラットフォームにより、市場において確固たる地位を築いています。同社は、多様な医療現場における臨床意思決定を支援する、拡張性の高いエンタープライズ画像処理戦略を重視しています。

- シーメンス・ヘルスケアーズAGは、診断用画像ハードウェアと高度なデータ管理ソフトウェアにおける専門知識を活用した、統合型医療画像管理ソリューションを提供しています。同社は、画像機器とエンタープライズストレージシステム間のシームレスな接続性を実現することで、業務効率の向上に注力しています。

- Koninklijke Philips NVは、部門や医療現場を横断して画像データを統合するために設計された、堅牢なエンタープライズイメージングおよびベンダーニュートラルなアーカイブソリューションを提供しています。同社は、精密な診断と協調的な医療を支援するために、インテリジェントなワークフローオーケストレーションと相互運用性を重視しています。

- 富士フイルムホールディングス株式会社は、企業全体の画像データ統合を目的としたSynapse製品群をはじめとする、包括的な医療画像管理プラットフォームを提供しています。同社は、既存の医療ITインフラと統合可能な、拡張性の高いクラウド対応ソリューションの提供に注力しています。

世界の医療画像管理市場で事業を展開する主要企業のリストは以下のとおりです。

医療画像管理市場は、少数の確立された多国籍企業が市場シェアの大半を占める、統合された競争環境が特徴です。さらに、GEヘルスケア、シーメンス・ヘルスケア、フィリップスなどの有力企業は、広範な研究開発能力とグローバルな流通ネットワークを活用して、リーダーシップを維持しています。戦略的な取り組みは、AI統合とクラウドネイティブアーキテクチャに重点を置いており、例えば、企業はAIスペシャリストを獲得して、ワークフロー自動化を画像アーカイブ通信システム(PACS)やベンダーニュートラルアーカイブ(VNA)に組み込んでいます。また、2024年4月には、日立製作所が意図的に株式交換による買収契約を締結し、マックス・マネジメント社からMAマイクロオートメーション社の株式を取得して、医療分野におけるロボット事業を拡大し、医療画像管理業界を活性化させました。

医療画像管理市場の企業動向:

最近の動向

- 2026年3月、サムスンメディソンは米国を拠点とする画像診断事業を効果的に統合し、デジタルX線撮影、コンピュータ断層撮影、超音波検査の事業を単一の組織内に集約するとともに、世界的なサムスンブランドとの連携を効果的に図った。

- 2026年3月、 AGFA HealthCareは、スペインのOsakidetza公衆衛生ネットワーク全体にわたる地域エンタープライズ画像処理システムの導入を大幅に完了しました。これは、医療画像ソリューションの一元化、近代化、および統合を目的とした複数年にわたる戦略的イニシアチブに重点を置いたものです。

- 2024年2月、 AZmedはシリーズA資金調達で1,740万米ドルを確保しました。Teampact Ventures、Techstars、Maison Wormsなどの投資家は、放射線科医のワークフローを向上させることでAIによる医療画像処理の未来を形作るという同社の包括的な目標を積極的に支援しています。

- Report ID: 8481

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。