臨床診療管理ソフトウェア市場の展望:

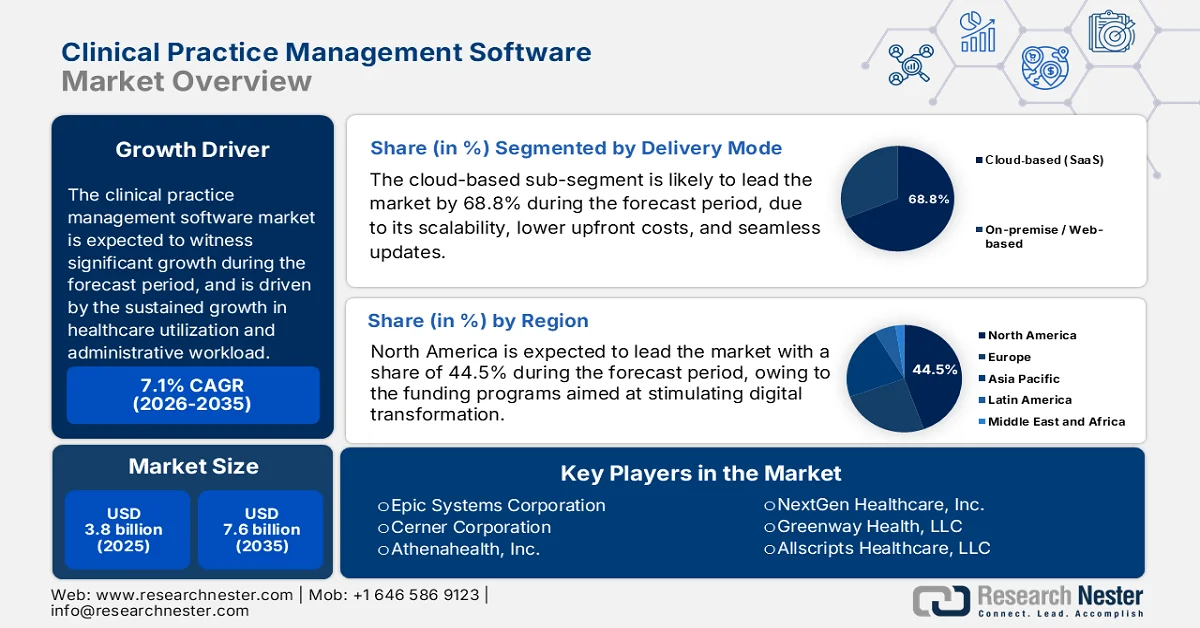

臨床診療管理ソフトウェア市場の規模は、2025年には38億米ドルと評価され、2035年末までに76億米ドルに達すると予測されており、2026年から2035年の予測期間中の年平均成長率(CAGR)は7.1%となる見込みです。2026年における臨床診療管理ソフトウェアの業界規模は、41億米ドルと推定されています。

臨床診療管理ソフトウェア市場は、医療利用の持続的な増加、管理業務量の増加、および医療ITインフラへの連邦政府の投資によって形成されています。米国医師会が2025年4月に発表したデータによると、2023年の国民医療費は4兆9,000億ドルに達し、GDPの17.6%を占めています。これは、医療提供者に対し、デジタルシステムを使用して請求、予約、および請求管理のワークフローを最適化するよう継続的に圧力をかけています。同様に、ONCが2022年3月に発表したデータによると、開業医の5人に4人、および非連邦の急性期病院の約96%が認定電子カルテシステムを導入しており、統合診療管理プラットフォームの強力な導入基盤が形成されています。さらに、政府主導の相互運用性義務化も、医療提供者が収益サイクル管理と医療現場間でのデータ交換を効率化するシステムに投資するよう促しています。

急性期病院における認定電子カルテ導入率(2022年)

年 | 病院 |

2008 | 9% |

2009 | 12% |

2010 | 16% |

2011 | 28% |

2012 | 44% |

2013 | 59% |

2014 | 97% |

2015 | 96% |

2016 | 96% |

2017 | 96% |

2018 | 96% |

2019 | 96% |

2021 | 96% |

出典: ONC(米国保健情報技術調整局)2022年3月

さらに、国際市場も公的医療支出とデジタル化プログラムに支えられた同様の構造的要因を経験しています。WHOの2024年1月のデータによると、世界の医療費は9兆8,000億米ドルを超え、GDPの10.3%を占めており、各国政府は医療提供システムの効率性と透明性を優先しています。インドでは、国家保健局がアユシュマン・バーラト・デジタル・ミッションを拡大し続けており、100万件以上のデジタル健康IDが発行され、公的および民間の医療機関間で臨床プラットフォームと管理プラットフォームの統合が促進されています。これらの公共部門の取り組みは、外来診療の需要増加と規制報告要件と相まって、医療機関全体で業務の継続性、コンプライアンス、財務実績を確保するために、集中型診療管理ソリューションへの依存度を高めています。

キー 臨床診療管理ソフトウェア 市場インサイトの概要:

地域の注目ポイント:

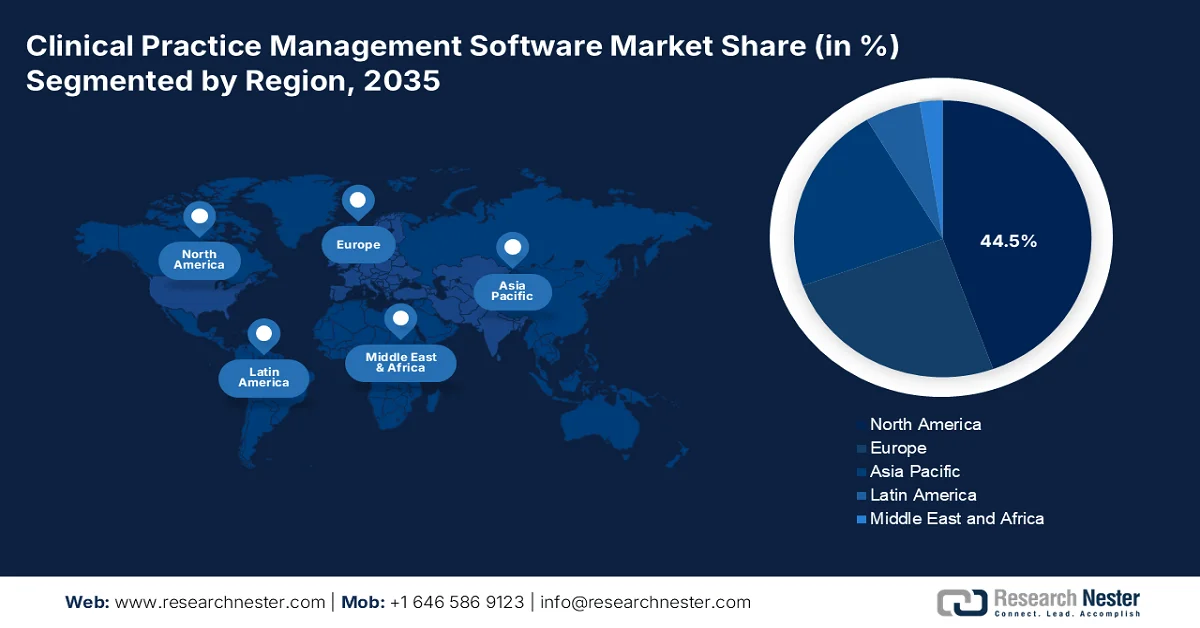

- 北米の臨床診療管理ソフトウェア市場は、多額の公的資金と医療費の増加によるデジタルヘルスケア変革の促進を背景に、2035年までに収益の44.5%を占めると予測されている。

- アジア太平洋地域は、デジタルヘルスインフラ整備義務の拡大と医療システムの近代化を背景に、2026年から2035年にかけて年平均成長率(CAGR)10.2%で最も速い成長を遂げると予測されている。

セグメント分析:

- 臨床診療管理ソフトウェア市場において、クラウドベースの提供モードセグメントは、拡張性、初期費用の削減、シームレスなシステムアップデートといった利点により、2035年までに68.8%のシェアを獲得すると予測されている。

- 統合型CPMSとEHRのセグメントは、ワークフローの効率化と重複データ入力の排除能力によって、2035年までに市場をリードすると予測されている。

主な成長トレンド:

- 政府主導のデジタルヘルスインフラプログラム

- 公衆衛生システムにおける患者数の増加

主な課題:

- 複雑で費用のかかる電子カルテ/電子記録システムの統合

- 多様で差別的な規制枠組みをうまく乗り切る

主要プレーヤー: Epic Systems Corporation (米国)、Cerner Corporation (米国)、Athenahealth, Inc. (米国)、NextGen Healthcare, Inc. (米国)、Greenway Health, LLC (米国)、Allscripts Healthcare, LLC (米国)、eClinicalWorks (米国)、CareCloud Corporation (米国)、CompuGroup Medical SE (ドイツ)、Dedalus Group (イタリア)、DXC Technology (米国)、Advanced MD (米国)、Kareo (米国)、DrChrono (米国)、Practice Fusion (米国)、NTT DATA Corporation (日本)、Reveleer (米国)、Tieto Caretech (フィンランド)、Vee Healthtek (インド)、PracticeSuite (米国)。

グローバル 臨床診療管理ソフトウェア 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 38億米ドル

- 2026年の市場規模: 41億米ドル

- 予測市場規模: 2035年までに76億米ドル

- 成長予測:年平均成長率7.1%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに44.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、イギリス、日本、カナダ

- 新興国:中国、インド、ブラジル、韓国、メキシコ

Last updated on : 28 April, 2026

臨床診療管理ソフトウェア市場 - 成長促進要因と課題

成長の原動力

- 政府主導のデジタルヘルスインフラプログラム:国家デジタルヘルスミッションは、統合された臨床システムと管理システムの導入を促進しています。世界銀行の2023年のデータによると、約4億4200万のABHA番号が生成され、2億9300万の患者の健康記録がABHAアカウントにリンクされました。これにより、医療提供者と支払者間の相互運用性が可能になります。このイニシアチブは、デジタル記録の統合を義務付け、スケジューリング、請求、患者調整のための診療管理プラットフォームへの依存度を高めています。英国では、NHSイングランドがデジタル変革に多額の資金を投入し、トラスト全体で健康記録と管理システムの完全なデジタル化を目指しています。これらのイニシアチブは、診療管理ソフトウェアがコア運用レイヤーとして機能する標準化されたデジタルエコシステムを構築します。

- 公的医療制度における患者数の増加:政府資金による医療制度における患者数の増加は、効率的な管理ワークフローの必要性を高めています。CMSの2025年12月のデータによると、国内の100人の医療従事者が年間1万回以上の処置コードを発行するか、年間1,000万米ドル以上の請求額を計上しています。この患者数の集中は、少数の高件数医療提供者が管理業務の負担を不均衡に引き起こすことを意味し、臨床診療管理ソフトウェア市場における自動スケジューリング、請求管理、および収益サイクルモジュールの需要を直接的に刺激しています。さらに、これらの患者数を抱える公的医療制度は、大幅な請求遅延や拒否率の上昇なしに手動処理を維持することはできません。政府の調達機関は現在、主に年間処置件数が一定の閾値を超える診療所に対して、継続的な償還参加の条件としてCPMSの導入を義務付けています。

- 価値に基づく医療への移行:政府の医療制度は、効率性やコスト管理を重視する価値に基づく医療モデルへの移行をますます進めています。CMSは代替支払いモデルを拡大し、メディケアの支払いのかなりの部分が価値に基づく契約に紐づけられるようになりました。これらのモデルでは、患者のアウトカム、コスト、管理プロセスの詳細な追跡が求められるため、統合管理システムへの依存度が高まっています。診療管理ソフトウェアは、医療提供者が財務業務を業績指標に合わせることを支援し、コスト管理と報告の改善を可能にします。この傾向はOECD諸国でも見られ、各国政府は医療効率の向上を目指した改革を実施しています。医療提供者は、これらのモデルの下で財政的に存続するために、正確な請求分析と業績追跡を可能にするシステムを採用する必要があります。

課題

- 複雑でコストのかかるEMR/HER統合:統合は、新しい臨床診療管理ソフトウェア市場にとって、技術的にも財政的にも依然として大きな課題です。医療提供者は、調達時にシームレスなEMR統合の欠如を契約破棄の理由と考えることがよくあります。新規参入企業は、コストのかかる直接統合か、RedoxやMirthなどのミドルウェアサービス(継続的なサブスクリプション費用が発生する)のどちらかを選択する必要があります。EMRにデータを書き込むプッシュ統合は、病院システムの厳格なITガバナンスと安全レビューのために、販売サイクルを延長する可能性があります。成功したスタートアップ企業は、FHIRネイティブAPIを構築することでこの問題に取り組み、統合時間を数か月ではなく数週間に短縮しました。

- 多様で差別的な規制枠組みへの対応:規制遵守は、臨床診療管理ソフトウェア市場のサプライヤーにとって、断片化されたグローバルな難題です。GWBの法律は支配的なプラットフォームを標的にしていますが、立証責任を逆転させ、指定された企業に技術的な相互運用性の決定を正当化することを強要しています。新規参入企業は、社内に法務の専門知識がないまま、HIPAA、GDPR、PIPEDA、および各国のデータ所在地法に同時に準拠しなければなりません。これに対処するため、多くのスタートアップ企業は、複数の管轄区域にわたるセキュリティ監査を自動化するコンプライアンス・アズ・コード・プラットフォームを採用しています。

臨床診療管理ソフトウェア市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

7.1% |

|

基準年市場規模(2025年) |

38億米ドル |

|

予測年市場規模(2035年) |

76億米ドル |

|

地域的範囲 |

|

臨床診療管理ソフトウェア市場のセグメンテーション:

配送モード別セグメント分析

配信モード別に見ると、クラウドベースの配信モードは臨床診療管理ソフトウェア市場における主要なサブセグメントであり、2035年末までに68.8%のシェアを占めると予想されています。このセグメントは、拡張性、初期費用の低さ、シームレスなアップデートによって牽引されています。Health IT誌の2021年6月のデータによると、米国の開業医の約78%がクラウドベースまたはウェブベースの診療管理システムを使用していると報告しています。この急速な普及は、リモートアクセス、自動請求、遠隔医療プラットフォームとの相互運用性の必要性を反映しています。クラウドソリューションにより、中小規模の診療所は、データセキュリティ基準への準拠を維持しながら、高価なオンプレミスサーバーを回避できます。さらに、医療機関が外来診療と入院診療の両方でリアルタイムのデータ共有を優先するにつれて、クラウドベースのCPMSは引き続き優位を占めています。

2021年における開業医の電子カルテ導入状況

年 | あらゆる電子カルテ | 基本的な電子カルテ | 認定された電子カルテシステム |

2004 | 20.8% | — | — |

2005 | 23.9% | — | — |

2006 | 29.2% | 10.5% | — |

2007 | 34.8% | 11.8% | — |

2008 | 42.0% | 16.9% | — |

2009 | 48.3% | 11.8% | — |

2010 | 51.0% | 27.9% | — |

2011 | 57.0% | 33.9% | — |

2012 | 71.8% | 39.6% | — |

2013 | 78.4% | 48.1% | — |

2014 | 82.8% | 50.5% | 74.0% |

2015 | 86.9% | 53.9% | 77.9% |

2016 | 86.9% | — | 77.0% |

2017 | 85.9% | — | 79.7% |

2018 | 92.1% | — | 78.7% |

2019 | 90.0% | — | 72.0% |

2021 | 88.0% | — | 78.0% |

出典: Health IT 2021年6月

コンポーネントセグメント分析

コンポーネントセグメントでは、EHRサブセグメントと統合されたCPMSが、重複したデータ入力を排除し、臨床および管理ワークフローを効率化するため、臨床診療管理ソフトウェア市場をリードしています。OECDの2023年9月のデータによると、対象となる病院の約83%が、診療管理機能が統合された認定EHRシステムを使用しています。この統合により、診療記録から直接、料金の自動取得、適格性確認、患者の予約が可能になります。統合システムを使用している診療所では、請求エラーの減少と収益サイクル時間の短縮が報告されています。さらに、プロバイダーがスタンドアロンのCPMSから、価値に基づくケア報告と集団健康分析をサポートする統合プラットフォームに移行するにつれて、導入が進んでいます。

診療規模別セグメント分析

大規模病院および医療システムは、臨床診療管理ソフトウェア市場において、診療規模のサブセグメントとして最大の割合を占めています。このセグメントは、複数の外来診療所にまたがる数百人の医療従事者の連携を重視するものです。PESPプライベートエクイティ病院トラッカー(2025年4月)によると、民間病院は全体の約8.5%、営利目的の私立病院は全体の22.6%を占めています。こうした営利目的の病院の集中は、複数拠点ネットワーク全体で収益サイクル効率を最大化するための、標準化されたエンタープライズグレードのCPMSに対する需要を加速させています。さらに、大規模医療システムでは、急性期医療と外来医療の間でリアルタイムのデータ共有を可能にするため、クラウドベースのCPMSの導入がますます義務付けられています。また、ベンダー各社は、こうした高価値で統合が進む顧客基盤に対応するため、高度な分析機能と自動スケジューリング機能を備えたプラットフォームを開発しています。

臨床診療管理ソフトウェア市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

配送モード |

|

診療規模 |

|

応用 |

|

エンドユーザー |

|

成分 |

|

機能性 |

|

展開モデル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

臨床診療管理ソフトウェア市場 - 地域別分析

北米市場のインサイト

北米は世界の臨床診療管理ソフトウェア市場を牽引しており、2035年末までに地域収益の44.5%を占める見込みです。この地域は、医療システム全体のデジタル変革を促進することを目的とした、的を絞った公的投資と資金提供プログラムの恩恵を受けています。例えば、DHDP 2024レポートによると、カナダ政府は、テクノロジー主導型プロジェクトを支援するため、戦略的イノベーション基金の下で2027年3月までに最大2,500万米ドルを割り当てており、個々のプロジェクトへの資金提供額は100万米ドルから700万米ドルとなっています。こうした取り組みは、管理システムや診療管理システムを含む医療業務の近代化に向けた体系的な推進を示しています。さらに、米国は医療費支出で引き続き首位を維持しており、効率的な管理ソリューションに対する需要の規模を強めています。こうした資金提供メカニズムと高額な支出水準により、医療提供者は、請求の正確性、患者の予約、コンプライアンス報告を改善する拡張性の高いソフトウェアプラットフォームに投資することが可能になっています。

管理の複雑化と連邦プログラムの規模拡大により、米国の臨床診療管理ソフトウェア市場は拡大しています。 MedPac 2025 年 7 月のデータによると、メディケアの加入者数は 2023 年に 6,600 万人を超え、プロバイダー全体で請求量と請求調整の必要性が増大しています。 さらに、規制 2025 年 7 月のデータによると、メディケイドの支出は 2022 年に 8,075 億ドルに達し、公的保険の利用と償還ワークフローの大幅な増加を反映しています。 医療費支出は、管理システムが機能しなければならない運用規模を浮き彫りにしています。 これらのデータは、堅牢なスケジューリング、請求管理、およびコンプライアンス追跡プラットフォームに対する持続的な需要を示しています。 連邦医療プログラムが支払いモデルを拡大および多様化し続けるにつれて、プロバイダーは大量のトランザクションを管理し、財務と規制の整合性を確保するために統合ソフトウェアシステムを優先しています。

デジタルヘルス導入の拡大と政府支援投資、そして既存システムの構造的な非効率性が、カナダにおける臨床診療管理ソフトウェア市場の成長を牽引しています。NLMの2023年4月のデータによると、パンデミック中に遠隔医療を提供する医師の割合は20%から80%に急増し、患者管理と管理ワークフローにおけるデジタルプラットフォームへの依存度が高まっています。連邦政府はすでに医療情報技術に31億ドル以上を投資しており、2023年にはシステム統合の改善のためにカナダ保健情報局にさらに5億500万ドルが割り当てられました。しかし、分散型の州システムは相互運用性がなく一貫性もないため、運用上の課題が生じ、統一された管理ソリューションへの需要が高まっています。さらに、各州が医療費に280億ドルの追加資金を要求していることから、コスト効率と相互運用性への注目が高まり、カナダ全土で統合診療管理プラットフォームの導入が加速すると予想されます。

アジア太平洋地域の市場インサイト

アジア太平洋地域は、臨床診療管理ソフトウェア市場において最も急速に成長する地域として台頭すると予測されており、評価期間である2026年から2035年にかけて年平均成長率(CAGR)10.2%で拡大する見込みです。この地域は、各国のデジタルヘルスインフラ整備義務化と、公的医療提供システムの急速な近代化によって牽引されています。地域全体の政府は、増加する患者数に対応し、公立病院やプライマリケアクリニックにおける管理効率を向上させるため、患者の予約、請求、および請求管理ワークフローの標準化を優先的に進めています。地域協力協定に基づく国境を越えた医療データ交換フレームワークは、CPMSベンダーに対し、相互運用可能なアーキテクチャの採用を促しており、これにより、国内および場合によっては国境を越えた様々な医療施設間で、患者記録をシームレスに共有することが可能になります。国内における価値に基づく診療報酬モデルへの移行は、医療提供者に対し、財務実績と並行して臨床結果を追跡できるプラットフォームへの投資を促しています。

インドでは、デジタルヘルスの公共普及の急速な進展と政府主導のインフラ整備により、臨床診療管理ソフトウェア市場が拡大しています。2024年6月のインド予算に関する記事によると、2024年には6億4,860万件を超えるABHAアカウントが作成され、3億9,770万件の医療記録がデジタルでリンクされ、医療現場全体で標準化された患者データ管理が可能になりました。さらに、30万6千の医療施設と40万6千人の医療従事者が登録され、システムへの参加が広範囲に及んでいることが示され、エコシステムが強化されています。加えて、累計来場者数2億660万人を数える252万5千回の健康フェアなどの大規模なアウトリーチ活動は、正式な医療システムを利用する患者層の増加を浮き彫りにしています。こうした進展により、患者の流れの記録と請求を管理するための拡張可能な管理プラットフォームの必要性が高まり、診療管理ソフトウェアはインドの進化するデジタルヘルスケアインフラの重要な構成要素として位置づけられています。

中国の臨床診療管理ソフトウェア市場は、デジタルヘルスケアエコシステムの拡大と強力な制度的支援に伴い、急速に成長しています。中国のデジタルヘルスケア市場は、2022年に275億米ドル、2024年には575億米ドルに達し、持続的な高成長を示しています。デジタルシステムの導入は広く普及しており、電子カルテの普及率は三次医療機関で90%、二次医療機関で60%、一次医療機関で40%に達し、統合管理プラットフォームの強固な基盤が構築されています。さらに、2024年10月のNLMの調査によると、3,000を超えるインターネット病院と遠隔医療サービスが設立され、2,590万人が恩恵を受けており、拡張性の高い患者管理および請求システムの需要が高まっています。加えて、政府がインフラと規制枠組みに継続的に注力していることも、臨床診療管理ソフトウェア市場の長期的な拡大を支えています。

欧州市場のインサイト

各国のデジタルヘルスに関する義務化と国境を越えた相互運用性の要件が、欧州の臨床診療管理ソフトウェア市場を牽引しています。SVEIKATOS CENTRASの2025年10月のデータによると、欧州保健データ空間(EHDS)は、27の加盟国にわたる4億5000万人の市民の健康データを管理しています。この統一されたガバナンスフレームワークにより、欧州で事業を展開するすべてのCPMSベンダーは、標準化されたAPIや共通のセマンティックデータモデルなど、EHDSの技術仕様にプラットフォームを準拠させる必要に迫られています。さらに、加盟国は、国の医療費償還をEHDSへの準拠とますます連動させており、準拠していないソフトウェアを使用している医療機関には経済的な影響が生じています。その結果、EHDSの相互運用性基準に準拠した製品を認証したCPMSサプライヤーは、複数の欧州諸国における公共調達入札において優先的にアクセス権を得ることができます。

ドイツの診療管理ソフトウェア市場は、国のデジタルヘルス変革イニシアチブと強力な制度的支援に沿って拡大しています。NLMの2024年5月の調査によると、Gematikの株式の51%を保有する連邦保健省は、テレマティクスインフラストラクチャと電子カルテの導入を積極的に推進し、統合管理システムの基盤を構築しています。診療管理ソフトウェア市場は、約8,430万人の国民が連携した医療提供を必要とするドイツの大規模な医療基盤によってさらに支えられています。デジタル化は大きな経済的機会をもたらし、医療システム内で年間455億米ドルの潜在的な節約と効率化が見込まれると推定されています。さらに、連邦保健省の2023年3月のデータによると、遠隔医療サービスの30%上限の撤廃や2026年までに80%のペーパーレス通信を目指すなどの政策改革は、プロバイダー間で拡張可能で相互運用可能な診療管理ソリューションへの需要を刺激しています。

英国の診療管理ソフトウェア市場は、プライマリケアにおけるデジタルシステムの普及率の高さと強力なデータ統合によって形成されています。NLMが2023年8月に発表した調査によると、EMIS HealthとTPPはイングランドの一般開業医の90%をカバーしており、管理業務と臨床業務のワークフロー統合を促進する、高度に統合されデジタル化された医療提供者環境を示しています。ウェールズでは、ウェールズ長期一般診療データセットが人口の83%と一般開業医の80%をカバーしており、ケアの調整と報告を支援するために連携した医療データシステムが広く利用されていることを示しています。さらに、2025年1月にCorityがMeddbaseを買収したことは、クラウドベースの診療管理ソリューションへの継続的な投資と統合を反映しています。これらの要因は、国の医療デジタル化の優先事項に沿った、拡張可能で相互運用可能なプラットフォームを実現することで、市場の成長を支えています。

主要な臨床診療管理ソフトウェア市場プレイヤー:

- エピックシステムズコーポレーション(米国)

- サーナー・コーポレーション(米国)

- アテナヘルス社(米国)

- NextGen Healthcare, Inc. (米国)

- グリーンウェイ・ヘルスLLC(米国)

- Allscripts Healthcare, LLC (米国)

- eClinicalWorks(米国)

- ケアクラウド・コーポレーション(米国)

- CompuGroup Medical SE(ドイツ)

- デダラス・グループ(イタリア)

- DXCテクノロジー(米国)

- 上級医学博士(米国)

- カレオ(米国)

- DrChrono(米国)

- プラクティス・フュージョン(米国)

- NTTデータ株式会社(日本)

- Reveleer(米国)

- ティエト・ケアテック(フィンランド)

- Vee Healthtek(インド)

- PracticeSuite(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- Epic Systems Corporationは、臨床診療管理ソフトウェア市場における有力企業であり、大規模病院ネットワーク全体でスケジューリング、請求、患者記録管理を統合したプラットフォームを提供しています。Epicは、リアルタイムデータ分析と相互運用ツールをCPMSに組み込むことで市場を牽引し、外来診療と入院診療のシームレスな連携を実現しています。

- Cerner Corporationは、幅広い医療ITエコシステムを活用し、主にクラウドベースのソリューションを通じて、診療管理ソフトウェア市場を強化しています。これらのソリューションは、収益サイクル管理と予約スケジューリングを効率化するものです。Cernerの重要な進歩の一つは、CPMSデータを人口健康分析および遠隔モニタリング機能と統合したことで、診療所が治療過程全体を通して患者の転帰を追跡できるようになったことです。

- Athenahealth, Inc.は、診療管理、電子カルテ、患者エンゲージメントを組み合わせたクラウドネイティブで継続的にアップデートされるプラットフォームにより、臨床診療管理ソフトウェア市場を再定義しました。同社の戦略的な進歩は、さまざまなプロバイダーのライブCPMSデータを使用してパフォーマンスをベンチマークし、医療コーディングと請求を自動化することにあります。2026年4月、同社はrater8のAIを活用した評判管理機能をAIネイティブのathenaOneに統合することを発表しました。

- NextGen Healthcare, Inc.は、外来診療および専門診療向けに臨床診療管理ソフトウェア市場のカスタマイズに注力しており、予約管理、請求管理、相互運用性のための強力なツールを提供しています。同社の主要な進歩は、CPMSデータを次世代の地域医療および患者エンゲージメントモジュールに組み込むことで、遠隔モニタリングとケアギャップの検出をサポートすることです。

- Greenway Health, LLC は、中小規模の外来診療所向けに設計された Intergy および SuccessEHS プラットフォームで、臨床診療管理ソフトウェア市場にサービスを提供しています。同社は、遠隔医療と患者リマインダーシステムを臨床データと直接統合することで CPMS を進化させ、予約、検査結果、請求のリアルタイム同期を可能にしました。2024 年の年次報告書によると、その年に作成された CCDA の数は 2,181,699 件近くに達しました。

世界の臨床診療管理ソフトウェア市場で事業を展開する主要企業のリストは以下のとおりです。

世界の臨床診療管理ソフトウェア市場は、確立された米国の大手企業と新興の地域企業が混在する、非常に競争の激しい市場です。主要な戦略的取り組みとしては、統合型電子カルテ機能の拡大に向けた積極的な合併・買収、拡張性を確保するためのクラウドベースの導入モデル、臨床意思決定と収益サイクル管理を強化するためのAI駆動型分析などが挙げられます。例えば、2025年4月、Reveleerは、洞察主導型のケアギャップ管理と摩擦のないプロバイダーエンゲージメントソリューションを提供するNovillusの買収を発表しました。ベンダーはまた、ケア連携を改善するために、相互運用性と患者エンゲージメントツールにも注力しています。米国企業が市場を支配している一方で、ヨーロッパ、アジア太平洋、オーストラリアの専門プロバイダーは、地域に特化したソリューション、政府のデジタル化義務化、中小規模の診療所向けのカスタマイズされたサービスを通じて、勢いを増しています。

臨床診療管理ソフトウェア市場の企業動向:

最近の動向

- 2026年4月、 Tieto Caretech 、x?tention、Betterの3社は、次世代のオープンで患者中心の医療システムを加速させるための戦略的パートナーシップを締結しました。相互補完的な強みと、オープン性、相互運用性、データ自由への共通のコミットメントによって結ばれた3社は、医療ITの進化の新たな基準を打ち立てようとしています。

- AIを活用したヘルスケアソリューションのリーディングカンパニーであるVee Healthtekは、2025年9月にPrecision Practice Management(Precision)の買収を発表しました。この戦略的な買収により、医療機関の財務実績と業務成果の向上に共通の目標を持つ、信頼性の高い収益サイクル管理会社2社が統合されます。

- 2025年9月、 PracticeSuiteは、全米数千の医療機関から信頼されている、認証済みの電子カルテ(EHR)プラットフォームを提供する創業40年の企業、MicroMDの買収に成功したことを発表しました。この買収により、PracticeSuiteの製品ポートフォリオに、成熟した信頼性の高い、機能豊富なEHRが加わり、長年にわたる忠実な顧客基盤も獲得することになります。

- Report ID: 8534

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。