リチウムイオン電池市場の見通し:

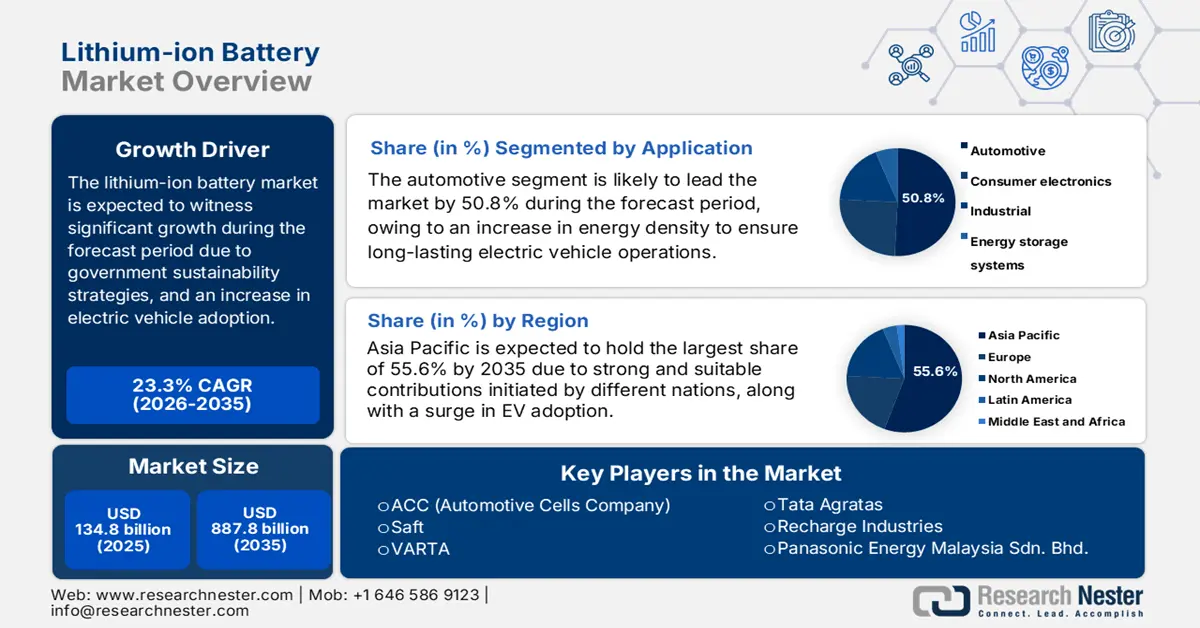

リチウムイオン電池市場規模は2025年には1,348億米ドルを超え、2035年末には8,878億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)23.3%で拡大します。2026年には、リチウムイオン電池の業界規模は1,662億米ドルに達すると推定されています。

国際的なリチウムイオン電池市場は現在、成長の加速を経験しており、これを牽引しているのは、政府の持続可能性への取り組み、再生可能エネルギー貯蔵、そして電気自動車の採用急増である。OECDが2025年に発表した記事によると、2024年の時点で世界の電気自動車の販売台数は1,700万台を優に超え、25%以上の増加を示している。さらに、同年には、2023年と比較して350万台の自動車が販売された。また、中国は電気自動車の販売台数が1,100万台増加し、容易にそのリードを維持した。同様に、販売台数も40%近く増加して、世界の電気自動車販売台数は130万台に達し、これは米国の電気自動車販売台数160万台に迫る。2024年末までに、電気自動車の保有台数は5,800万台近くに達し、これは乗用車全体の4%を占め、市場の成長に適したものとなっている。

さらに、化学の多様化、ギガファクトリーの拡張、循環型経済とリサイクル経済の存在、そしてエネルギー貯蔵システムといった側面も、世界的に市場の成長を後押しする原動力となっている。IEAが2025年に発表した記事によると、エネルギー業界における貯蔵用途と電気自動車用バッテリーの両方のバッテリー需要は、2024年時点で1TWhのマイルストーンに到達している。この特定の需要は主に電気自動車の販売増加によって推進されており、電気自動車用バッテリーは950GWh以上増加し、2023年よりも25%増加している。さらに、2023年と比較して、この業界では特に電気トラックが採用されており、2024年時点で75%の成長を示し、国際的な電気自動車用バッテリー需要の3%に実質的に達した。したがって、バッテリー需要の継続的な増加により、さまざまな地域で市場に大きな成長の機会がある。

キー リチウムイオン電池 市場インサイトの概要:

地域のハイライト:

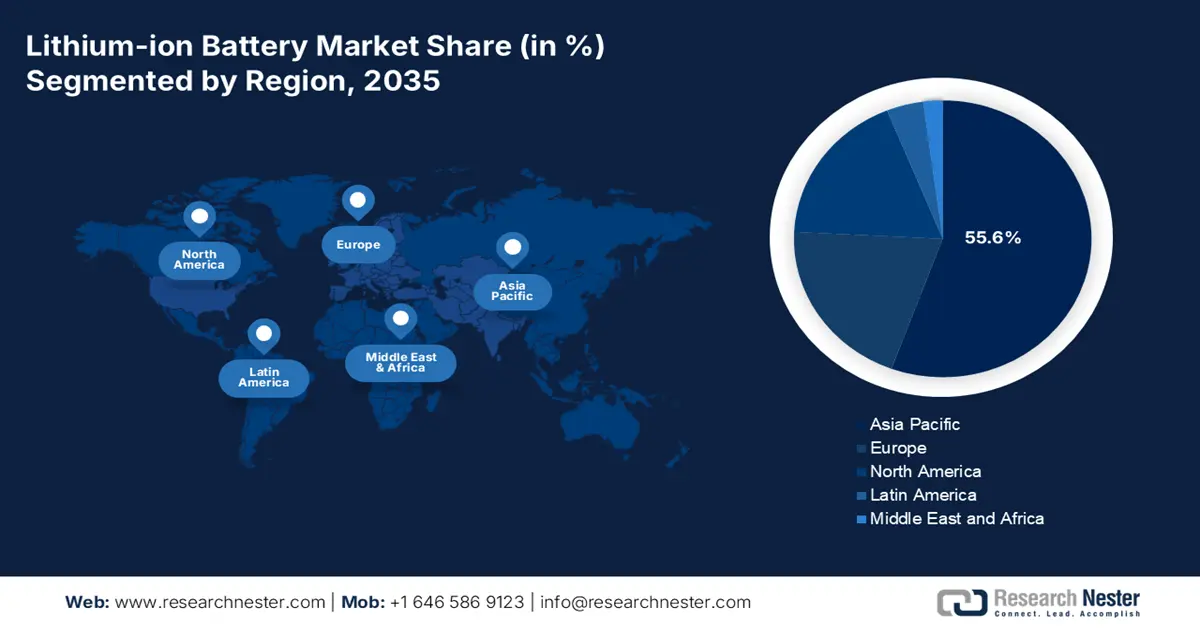

- リチウムイオン電池市場におけるアジア太平洋地域は、中国の垂直統合型サプライチェーン、強力なグリッドスケールのストレージ展開、主要経済国における電気自動車の導入加速により、2035年までに55.6%という圧倒的なシェアを占めると予測されています。

- 北米は、国内のバッテリーサプライチェーンへの投資拡大、グリッド規模のエネルギー貯蔵設備の増加、電気自動車とハイブリッド車の需要の急増に支えられ、2035年まで最も急速な成長を記録する見込みです。

セグメント分析:

- リチウムイオン電池市場のアプリケーションカテゴリーにおける自動車サブセグメントは、その高いエネルギー密度によって長距離電気自動車が可能になり、効率的で低排出の輸送手段への移行が促進されることから、2035年までに50.8%のトップシェアを確保すると予想されています。

- 100 kWh を超える容量のセグメントは、長距離電気自動車や、ゼロエミッションおよびグリッドバランシングイニシアチブをサポートする実用規模のエネルギー貯蔵アプリケーションに適していることから、2035 年までに 2 番目に大きなシェアを占めると予測されています。

主な成長傾向:

- 政府の規制とインセンティブに焦点を当てる

- 再生可能エネルギーの統合

主な課題:

- 原材料のサプライチェーンの不安定性

- 環境とリサイクルに関する懸念

主要プレーヤー: SK On、CALB、EVE Energy、Gotion High-Tech、Envision AESC.SVOLT、Samsung SDI、LG Energy Solution。

グローバル リチウムイオン電池 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1,348億米ドル

- 2026年の市場規模: 1,662億米ドル

- 予測市場規模: 2035年までに8,788億米ドル

- 成長予測: 23.3% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに55.6%のシェア)

- 最も急成長している地域:北米

- 主要国:中国、アメリカ、日本、韓国、ドイツ

- 新興国:インド、インドネシア、ベトナム、タイ、ブラジル

Last updated on : 6 January, 2026

リチウムイオン電池市場 - 成長の原動力と課題

成長の原動力

- 政府の規制と優遇措置に注目:行政機関の存在と潤沢な資金提供の機会は、リチウムイオン電池市場の国際展開を促進するのに適しています。インド国立研究所(NITI)が2023年3月に発表したデータレポートによると、先進化学セルの活用はインド経済を力強く押し上げ、経済的内部収益率は24%に達すると予測されています。さらに、LGは連邦政府から1億5,100万ドルの景気刺激策を提供し、3億300万ドル規模の施設の50%を賄う資金を提供しました。さらに、同社は約300人の雇用創出を最終条件として、1億2,500万ドルの州税額控除も提供しており、国際的な市場拡大に有利な条件となっています。

- 再生可能エネルギーの統合:再生可能エネルギー発電容量の世界的拡大は2030年末までに2倍以上に拡大すると予測されており、大規模な貯蔵設備の需要が高まっています。これは、世界的な市場拡大に適しています。国際エネルギー機関(IEA)が2025年に発表した記事によると、国際的に再生可能エネルギー発電容量は2025年から2030年の間に約4,600GW増加すると予想されています。さらに、分散型太陽光発電と実用規模の太陽光発電が成長しており、世界の再生可能エネルギー発電容量拡大の約80%を占めています。さらに、これに基づき、陸上風力発電の累計容量も2025年から2030年の間に45%増加すると予想されており、市場全体の成長と拡大に対する楽観的な見通しを示しています。

- 技術革新の進展:革新的な電解質、シリコンアノード、そして固体電池の存在は、エネルギーの安全性と密度の向上を容易に約束し、リチウムイオン電池市場にプラスの影響を与えています。IEAが2026年に発表した記事によると、国際的なバッテリー市場は急速に発展しており、需要の増加と電気自動車の販売台数が25%増加し、年間バッテリー需要が歴史的な節目とみなされる1TWhを超えています。一方、バッテリーベースの電気自動車用バッテリーパックの平均価格は、1キロワット時あたり100米ドルを下回っており、これは従来型モデルとの費用面での競争における一般的な重要な閾値です。したがって、このようなバッテリー導入の増加に伴い、市場は徐々に露出を高めています。

課題

- 原材料のサプライチェーンにおける不安定性:市場は、リチウム、コバルト、ニッケル、グラファイトといった重要な鉱物資源に大きく依存しています。これらの資源の供給は地理的に集中しており、コバルトはコンゴ民主共和国、リチウムは南米のリチウム・トライアングル、ニッケルはインドネシアに集中しています。この集中により、業界は地政学的リスク、貿易制限、環境問題といった問題に直面しています。例えば、コバルト採掘は児童労働や安全でない慣行を理由に厳しい監視に直面しており、リチウム採掘は乾燥地域での水不足問題を引き起こしています。需要は供給を上回ると予測されており、世界のリチウム需要は2030年までに3倍に増加すると予想されています。さらに、価格変動はバッテリーコストに直接影響を及ぼし、電気自動車の手頃な価格を不確実にし、市場全体に悪影響を及ぼします。

- 環境とリサイクルへの懸念:リチウムイオン電池市場はクリーンエネルギーを実現する一方で、その生産と廃棄には環境リスクが伴います。リチウムの採掘には大量の水が消費され、多くの場合、既に水不足に悩まされている地域で行われています。ニッケルとコバルトの抽出は、有毒廃棄物や生態系へのダメージにつながる可能性があります。使用済み電池を不適切に廃棄すると、重金属による土壌や水質汚染の危険性があります。リサイクルインフラは未整備のままであり、現在、世界中でリサイクルされているリチウムイオン電池の量は減少しています。EVの普及が加速するにつれ、廃棄物管理の危機が迫っています。リサイクル技術は複雑でコストがかかり、リチウム、コバルト、ニッケルなどの貴重な材料を回収するには特殊なプロセスが必要です。各国政府は、2030年までに新品電池に最低限のリサイクル成分を含めることを義務付ける欧州電池規制など、リサイクル目標の制定に着手していますが、遵守には多大な投資が必要です。

リチウムイオン電池市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

23.3% |

|

基準年市場規模(2025年) |

1,348億ドル |

|

予測年市場規模(2035年) |

8,878億ドル |

|

地域範囲 |

|

リチウムイオン電池市場のセグメンテーション:

アプリケーションセグメント分析

アプリケーションセグメントの一部である自動車サブセグメントは、2035年末までに市場で50.8%の最大シェアを獲得すると予測されています。このサブセグメントの向上は、長寿命の電気自動車を可能にし、スタートおよびストップシステムなどの革新的な機能を効果的にサポートし、優れた効率を提供し、排出量を削減する高エネルギー密度によって大きく推進されており、これが高性能で持続可能な輸送手段への移行を容易に推進しています。 IBEF組織が2025年10月に発表した記事によると、インドの自動車輸出は2025年の時点で19%増加して530万台を超えています。さらに、同国は3,10,34,174台の乗用車を生産しており、四輪車、二輪車、三輪車、商用車も生産しているため、国際的な市場需要が増加しています。

キャパシティセグメント分析

容量に基づくと、リチウムイオン電池市場における100kWh超のセグメントは、予測期間末までに2番目に大きなシェアを占めると予想されています。このセグメントの成長は、長距離電気自動車に適しており、走行距離の延長と性能向上を提供することで大きく推進されており、消費者の期待とゼロエミッション輸送に対する政府の義務付けと一致しています。グリッドアプリケーションでは、100kWh超のパックが公益事業規模のエネルギー貯蔵プロジェクトに導入され、再生可能エネルギーの統合のバランスを取り、電力供給を安定させ、ピーク需要時にバックアップを提供します。このセグメントは、電池コストの低下、カソードケミストリー(NMC、LFP)の進歩、安全性と効率性を高める電池管理システムの改善の恩恵を受けています。世界各国政府は、米国エネルギー省による先進的電池サプライチェーンへの数十億ドルの資金提供や欧州のグリーンディールイニシアチブなど、大規模貯蔵プロジェクトに多額の投資を行っており、導入をさらに加速させています。

細胞型セグメント分析

セルタイプセグメントの一部である角柱型サブセグメントは、規定のタイムラインにおいて市場で第3位のシェアを占めると予測されています。このサブセグメントの発展は、より優れたスペース利用率を実現し、メーカーが限られた容積により多くのエネルギーを詰め込むことを可能にするという側面によって大きく推進されており、これは電気自動車やグリッドストレージシステムにとって有利です。剛性の高いアルミニウムまたはスチール製のケースは、機械的な安定性と安全性を向上させ、膨張や漏洩のリスクを軽減します。特にアジアとヨーロッパの自動車メーカーは、柔軟なモジュール構成と効率的な熱管理を可能にするため、電気自動車に角柱型フォーマットを好む傾向にあります。このフォーマットは、長時間の性能発揮のために大容量で耐久性のあるセルが求められるエネルギーストレージシステムにも広く採用されており、市場の成長を促進するのに適しています。

当社のリチウムイオン電池市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

容量 |

|

細胞の種類 |

|

成分 |

|

製品タイプ |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

リチウムイオン電池市場 - 地域分析

APAC市場インサイト

アジア太平洋地域のリチウムイオン電池市場は、2035年末までに55.6%という最大のシェアを獲得すると予測されています。この地域の市場の成長は、インド、韓国、日本の力強い貢献に加え、中国の統合型グリッドスケールストレージ、電気自動車の急速な普及、そしてサプライチェーンによって大きく推進されています。EIA政府が2025年5月に発表した記事によると、中国は約1,200万ショートトンの加工済みおよび未加工の電池用鉱物を輸入しました。これは地域間貿易の44%を占め、2023年時点で約1,100万ショートトンの電池材料、部品、パックを輸出しており、これは地域間貿易の58%に相当します。さらに、2023年時点で、中国は世界で採掘されるリチウムの約18%にあたる33,000ショートトンを国内で生産しており、地域組織も国際的なリチウム採掘能力の25%を管理しているため、市場の露出を強化するのに適しています。

中国市場は、パック統合、セル製造、前駆化学物質、精製、採掘全体のエンドツーエンドの規模により、大幅に成長しています。英国政府が2025年12月に発表した記事によると、リチウムイオン電池の総生産量は1月から10月の間に580GWhを超えました。さらに、顧客製品に利用されるリチウムイオン電池の生産量は84GWhを超え、新エネルギー車(NEV)用の動力電池の設置容量は最初の10か月で約224GWhに達しました。さらに、NEVに対する消費者の需要の高まりを背景に、中国のリチウムイオン電池部門は活況を呈しています。この点に関して、1月から11月の間に、国内の小売チャネルを通じて500万台の新エネルギー乗用車が販売され、100.1%増加しており、市場の楽観的な見通しを示しています。

インドのリチウムイオン電池市場も、化学処理、電池製造の堅調な現地化、送電網の近代化、そして電気自動車の普及の急増により成長を続けています。WRIインド機構が2025年5月に発表した記事によると、業界全体は継続的に急速な成長を遂げており、年間需要は2022年の10.8GWhから2030年末には160.3GWhに増加すると予測されています。さらに、この依存を減らすため、インドはリチウムイオン電池の現地生産能力を増強しており、民間投資と政府のインセンティブによって容易に支えられ、2030年までに年間150GWhに達すると予測されています。さらに、これらの電池の国内生産も2023年には18GWhに達しており、市場の活性化に適しています。

北米市場の洞察

北米のリチウムイオン電池市場は、予測期間中に最も急速に成長する地域になると予想されています。国内のサプライチェーン投資、グリッド規模の貯蔵施設、電気自動車の需要増加により、この地域の市場発展は大きく推進されています。2024年8月にEIA政府が発表した記事によると、2024年の時点で、米国のバッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車、ハイブリッド車は17.8%から18.7%に増加しています。さらに、ハイブリッド車と電気自動車の市場シェアはわずかに上昇しており、これは主にハイブリッド電気自動車の販売が前年比30.7%増加したことによるものです。一方、ハイブリッド車の販売は同年内に軽自動車市場全体の8.6%を占め、9.6%に急上昇したため、この地域の市場を押し上げるのに適していました。

米国のリチウムイオン電池市場は、政策支援、連邦政府の資金提供、電気自動車の普及、系統規模の貯蔵、安全性と基準の整備により、ますます注目を集めています。2022年10月に国立エネルギー技術研究所が発表した記事によると、バイデン・ハリス政権は、米国エネルギー省(DOE)を通じて、20社が12州に商業規模のインフラを開発・拡張し、グラファイト、リチウム、その他の電池専用材料を処理・抽出するために、28億ドルの資金を受け取ったと発表しました。さらに、連邦政府の投資は、受領者が総額90億ドルの資金を投入し、クリーンエネルギー技術に関連する地域生産の強化、政府目標の支援、標準賃金の雇用機会の創出に充てると予測されており、市場全体の見通しは楽観的です。

カナダのリチウムイオン電池市場も、政府の投資、重要鉱物戦略、持続可能性、革新、そして国際的な機会により発展しています。カナダ政府が2025年10月に発表した記事によると、エネルギー天然資源大臣は、エネルギーイノベーションプログラム(EIP)のもとで2,200万米ドルを超える寛大な投資を行い、全国の電池の進歩と生産能力の加速を支援する8つのプロジェクトを支援すると発表しました。さらに、2025年3月には、カナダ政府はフロンティア・リチウム社と提携し、戦術的な電池材料の生産拡大を成功させました。さらに、2023年には同国初となる重要鉱物戦略を開始し、政府は適切な投資を開始し、標準的な処理施設と鉱山を実現するためのギャップを克服しており、これが市場の発展にプラスの影響を与えています。

カナダのバッテリー産業加速公募(2025年)で資金提供を受けた8つのプロジェクト

プロジェクト名 | 会社名 | 位置 | ファンド金額(米ドル) |

NOVONIXオールドライ、ゼロウェイスト正極活物質の認定と生産効率の向上 | ノボニックスバッテリーテクノロジーソリューションズ株式会社 | ベッドフォード、ノバスコシア州 | 5,000,000 |

コーティング集電体製造のための先進製造プラットフォームの拡張 | カルミックス・テクノロジーズ株式会社 | オンタリオ州ロンドン | 4,545,000 |

次世代超高容量円筒形セルによる電動モビリティの進化 | フレックスイオンバッテリーイノベーションセンター | ウィンザー、オンタリオ州 | 3,319,640 |

リチウムイオン電池およびナトリウムイオン電池用スズ系負極材料 | ナノノードバッテリーテクノロジー | エドモントン、アルバータ州 | 1,500,000 |

SiOx 注入バッテリーの連続生産方法 | HPQシリコン株式会社 | ケベック州モントリオール | 3,000,000 |

21700セル設計の電力能力強化 | E-One Moli Energy(カナダ)株式会社 | ブリティッシュコロンビア州メープルリッジ | 1,620,314 |

INR21700-P45Bセルの低温性能の向上 | E-One Moli Energy(カナダ)株式会社 | ブリティッシュコロンビア州メープルリッジ | 1,067,499 |

カナダ製超高出力リチウムイオン21700円筒形電池セル | ナノエクスプローラ株式会社 | ケベック州サンローラン | 2,750,000 |

出典:カナダ政府

ヨーロッパ市場の洞察

欧州のリチウムイオン電池市場は、定められたタイムラインの終了までに大幅な成長が見込まれています。この地域の市場成長は、エネルギー貯蔵の急速な構築、地域的な義務、そして強力な脱炭素化政策によって大きく推進されています。欧州委員会が2025年に発表した記事によると、この地域はバッテリーの国際的な需要の17%を容易に占めており、これは2030年末までに14倍に増加すると予想されています。2022年4月のEurobat Organizationのデータレポートに記載されているように、家庭用太陽光発電+バッテリーシステムは、貯蔵施設がない場合の約30%から60%から70%近くに自家消費電力を増加させる傾向があります。さらに、グリッドスケールの貯蔵統合と電気自動車の普及支援も、地域全体の市場を押し上げる役割を果たしています。

ドイツ市場は、大規模ギガファクトリーへの投資、緻密なサプライヤーエコシステム、そして自動車産業におけるリーダーシップの提供により、ますます注目を集めています。OECDが2025年10月に発表した記事によると、中小企業は地域全体のクリーンテクノロジーベースの製造業において企業の95%に対応していますが、輸出への意図的な貢献はわずか17%にとどまっており、これは全産業の平均37%を大きく下回っています。さらに、955億ユーロの予算を持つホライズン・ヨーロッパは、持続可能性と気候に適切に焦点を当て、地域全体の発展への取り組みを効果的に主導しています。さらに、持続可能な循環性と化学物質に関するCEFICとECHAのガイダンスは、国の競争力をさらに強化する傾向があり、これは環境目標を掲げた産業政策と一致しています。

フランスのリチウムイオン電池市場も、持続可能な化学プロセス、電池材料への重点的な資金提供、リサイクル義務、そして強力な循環型経済戦略の存在により成長を続けています。OECDが2025年6月に発表した記事によると、再生可能エネルギーは国のエネルギーミックスでますます重要な役割を果たすようになり、2023年時点で総エネルギー供給の13.3%、電力の27.1%を実質的に占めると予想されています。一方、フランスは2030年までに物質生産性を30%向上させるという目標を掲げており、その結果、いくつかの主要原材料から得られる生産量の価値が高まっています。さらに、非金属鉱物の採掘は2023年時点で地域採掘量の62%を占め、一人当たり5.8トンに達しています。したがって、これらすべての要因が、国全体の市場の成長を徐々に後押ししています。

リチウムイオン電池市場の主要プレーヤー:

- CATL(中国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- BYD(中国)

- LGエネルギーソリューション(韓国)

- パナソニック エナジー(日本)

- サムスンSDI(韓国)

- SKオン(韓国)

- CALB(中国)

- EVEエナジー(中国)

- 国展ハイテク(中国)

- エンビジョンAESC(日本/英国)

- ファラシス・エナジー(中国)

- SVOLT(中国)

- ノースボルト(スウェーデン)

- ACC(オートモーティブセルズカンパニー)(フランス)

- サフト(フランス)

- VARTA(ドイツ)

- テスラ(米国)

- タタ・アグラタス(インド)

- リチャージインダストリーズ(オーストラリア)

- パナソニック エナジー マレーシア社Bhd. (マレーシア)

- CATLはEV用バッテリーのグローバルリーダーであり、標準型蓄電システムにおいて最高の市場シェアを維持しています。その優位性は、大規模生産、コスト効率、そして世界中の大手自動車メーカーとの提携に支えられており、イノベーションとサプライチェーン統合のベンチマークとなっています。

- BYDは世界市場シェア2位を誇り、大規模な貯蔵施設を建設しています。CATLとは異なり、BYDはバッテリー生産と自社のEV製造を統合することで、垂直統合とLFP化学の迅速な展開において競争優位性を獲得しています。

- LGエナジーソリューションは、テスラ、GM、ヒュンダイとの提携を基盤に、2025年までに世界市場シェアの過半数獲得を目指しています。同社は、リチウム硫黄電池やバイポーラ電池といった次世代化学製品の研究開発に多額の投資を行うとともに、米国と欧州のギガファクトリーの生産能力を拡大し、中国からの脱却を目指しています。

- パナソニック エナジーは、先進的な円筒形セルに注力し、テスラをはじめとするOEMへの主要サプライヤーであり続けています。CATLやLGと比べると世界シェアは低下していますが、パナソニックの強みは高性能セルとプレミアムEVメーカーとの長年にわたる関係にあります。

- サムスンSDIは、プレミアムEVとエネルギー貯蔵分野で強力なプレゼンスを維持しており、角型およびパウチ型セルの着実な成長を続けています。同社は安全性と高エネルギー密度を重視し、CATLやLGとの激しい競争にもかかわらず、欧州の自動車メーカーやESSプロジェクトにとって信頼できるサプライヤーとしての地位を確立しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

市場は集中化しており、中国のCATLとBYDが世界のEVバッテリーシェアをリードし、韓国のLGエナジーソリューション、サムスンSDI、SKオン、そして日本のパナソニックがそれぞれ生産能力の拡大、垂直統合、長期OEM契約を進めています。ノースボルトやACCなどの欧州の挑戦者は、鉱業におけるEUの持続可能性目標を達成するために、サプライチェーンとリサイクルの現地化に取り組んでいます。戦略的イニシアチブには、ギガファクトリーの建設、正極/負極前駆体への投資、リサイクルパートナーシップ、そしてコスト、安全性、性能のバランスをとるための化学多様化(LFP/NMC)などがあり、競争を激化させると同時に地域間の回復力を向上させています。さらに、2024年6月には、日本の東芝と双日、ブラジルのCBMMが、ニオブチタン酸化物(NTO)を負極に使用した最先端のリチウムイオン電池の開発を完了し、世界的な市場拡大に適したものとなっています。

市場の企業概要:

最近の動向

- 2025年2月、クラリオスは国際ネットワークからの適切なサポートにより、12ボルトのリチウムイオン電池生産100万個というマイルストーンを事実上達成し、低電圧エネルギー貯蔵技術の革新者としての重要な役割を強調しました。

- 2024年8月、 Neuron EnergyはシリーズAの資金調達ラウンドを無事に完了し、Capri Global FamilyやChona Family Officeなどの戦略的投資家から2億ルピーを調達しました。

- Report ID: 1313

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。