静脈注射剤包装市場の展望:

静脈注射剤包装市場の規模は、2025年には64億米ドルと評価され、2035年末までに155億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は9.2%です。2026年における静脈注射剤包装業界の規模は71億米ドルと評価されています。

静脈注射剤包装市場の需要は、注射薬の使用規模、入院患者数、および政府支援の医薬品製造プログラムと密接に関連しています。米国病院協会(AHA)の2025年3月のデータによると、米国では年間約3,600万人が入院しており、入院患者のかなりの割合が入院治療中に静脈内輸液、抗生物質、または経静脈栄養を必要としています。注射療法は、急性期医療の現場で迅速な全身投与と正確な投与を可能にするため、病院における医薬品使用の主要な要素となっています。さらに、無菌注射剤の製造および包装インフラは、主に救急医療および集中治療で使用される必須医薬品のサプライチェーンセキュリティ対策の重要な要素です。これらの政策優先事項は、ヨーロッパと北米全域における無菌包装ライン、容器の密閉性システム、および高品質のIVバッグ製造施設への投資を強化しています。

さらに、政府の医療費支出の増加と公衆衛生プログラムにおける注射剤の使用増加も、IV包装システムの需要拡大につながっています。WHOの2024年1月のデータによると、世界の医療費支出は9兆8,000億米ドルに達し、医薬品および医療用品への支出の大部分は病院によるものです。病院が輸液、腫瘍注射剤、麻酔薬、生物製剤を調達するには、厳格な規制要件と安定性要件を満たすことができる滅菌包装フォーマットが必要です。さらに、FDAやEMAなどの規制当局は、現行の適正製造基準(CGMP)要件を通じて包装の完全性と滅菌保証を引き続き重視しており、医薬品サプライチェーンにおける検証済みのIV包装材料と充填・仕上げ工程の重要性を改めて強調しています。

キー 静脈注射用製剤の包装 市場インサイトの概要:

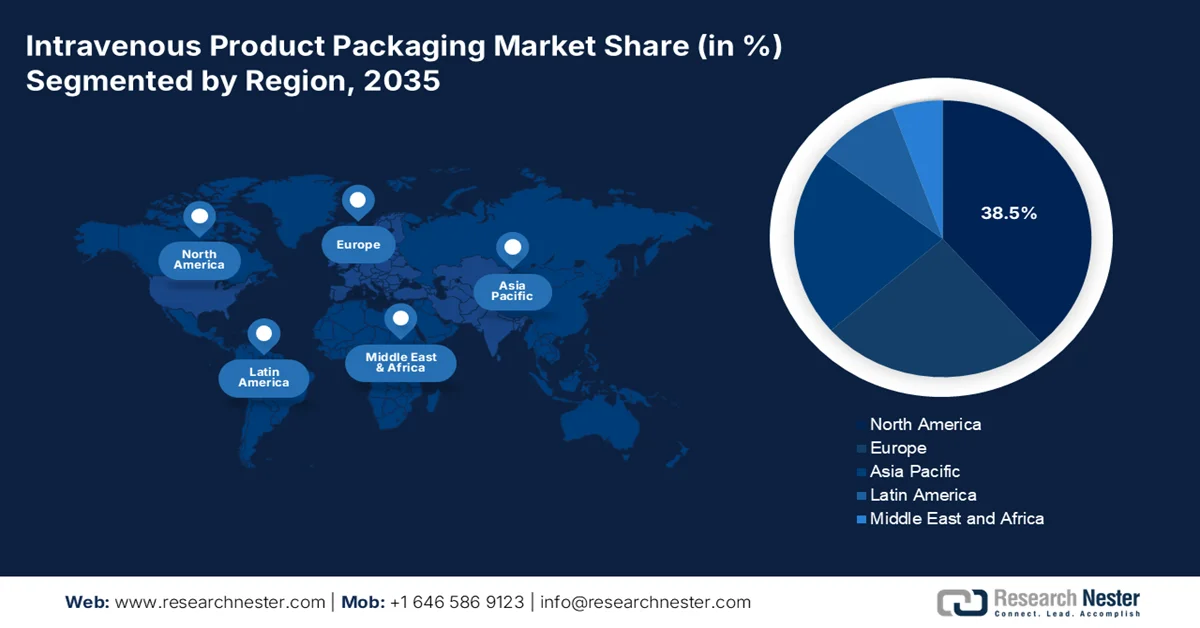

地域の注目ポイント:

- 北米の静脈注射剤包装市場は、病院における急性期医療処置の多さと高度な医療インフラを背景に、2035年までに38.5%のシェアを占めると予測されている。

- アジア太平洋地域は、医療インフラの急速な拡大と政府の医療支出の増加を背景に、2026年から2035年にかけて年平均成長率(CAGR)6.8%で最も速い成長を遂げると予測されている。

セグメント分析:

- 静脈内投与製剤の包装市場において、ポートタイプのサブセグメントであるマルチポートは、無菌経路を損なうことなく同時または二次的な薬剤投与を行う臨床的必要性から、2035年までに65.4%のシェアを獲得すると予測されている。

- 包装形態のセグメントでは、患者の安全性の向上と物流上の利点に後押しされ、軟包装が2026年から2035年の予測期間において優位を占めると予想されます。

主な成長トレンド:

- 高齢化が慢性疾患管理を推進

- 注射剤の承認件数の増加

主な課題:

- 材料転換の高コスト

- 品質不良のリスク

主要企業: Baxter International Inc. (米国)、Becton, Dickinson and Company (米国)、West Pharmaceutical Services, Inc. (米国)、Berry Global Group, Inc. (米国)、Pfizer Inc. (Hospira) (米国)、Fresenius Kabi AG (ドイツ)、Gerresheimer AG (ドイツ)、SCHOTT AG (ドイツ)、Sartorius AG (ドイツ)、B. Braun Melsungen AG (ドイツ)、Nipro Corporation (日本)、Terumo Corporation (日本)、Otsuka Pharmaceutical Factory, Inc. (日本)、DWK Life Sciences GmbH (英国)。

グローバル 静脈注射用製剤の包装 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 64億米ドル

- 2026年の市場規模: 71億米ドル

- 予測市場規模: 2035年までに155億米ドル

- 成長予測:年平均成長率9.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、中国、日本、イギリス

- 新興国:インド、韓国、ブラジル、メキシコ、インドネシア

Last updated on : 25 March, 2026

静脈注射剤包装市場 - 成長促進要因と課題

成長の原動力

- 高齢化が慢性疾患管理を牽引:世界的な人口構成の変化により高齢化が進む中、高齢患者は慢性疾患のために入院や点滴療法をより頻繁に必要とするため、静脈内製剤包装市場の主要な需要要因となっています。NCOAの2024年6月報告書によると、米国における65歳以上の人口は2040年までに7,830万人に達すると予測されています。この年齢層は、静脈内療法を伴う入院患者の一定割合を占めており、点滴バッグ、投与セット、プレフィルドシリンジに対する安定した需要を生み出しています。医療システムは、高齢者ケアユニットや在宅医療プログラムの拡大によってこれに対応しており、どちらも静脈内製剤を多用しています。さらに、メーカーは、高齢患者や在宅医療環境に適した使いやすい包装デザインを開発することで、この年齢層をターゲットにすることができます。

- 注射剤承認の増加:政府規制当局は、主に生物製剤や滅菌包装を必要とする特殊治療薬など、注射剤の承認件数が増加していると報告しています。米国FDAは、モノクローナル抗体ワクチンや静脈内投与されるがん治療薬など、生物製剤と注射薬が医薬品承認の急速な拡大を牽引していると指摘しています。さらに、FDAの2026年3月の報告書によると、生物製剤は医薬品開発パイプラインにおける医薬品支出の51%を占めています。これらの治療薬には、ガラスバイアル、IVバッグ、容器閉鎖完全性検証システムを備えたポリマー容器などの滅菌包装が必要です。規制当局がより多くの非経口薬を承認するにつれて、製薬会社は滅菌充填・仕上げ能力と包装製品ラインを拡大しています。

- 医療従事者の安全規制:医療従事者を危険な薬剤曝露から保護するための労働安全規制により、閉鎖式IV包装の需要が高まっています。米国国立労働安全衛生研究所(NIOSH)は、医療現場で使用される危険な薬剤のリストを公表しており、その多くは静脈内投与されます。OSHA(米国労働安全衛生局)は、一般義務条項に基づく執行活動において、IV製剤の調製および投与中に抗悪性腫瘍薬への曝露に対する保護が不十分であるとして、医療施設を告発するケースが増えています。このような規制環境により、閉鎖式移送装置の採用が急増し、操作を最小限に抑えたIV包装形態の導入が進んでいます。製造業者は、操作手順を削減し、曝露防止のための工学的制御を組み込んだ統合包装ソリューションを開発する必要があります。

課題

- 材料転換の高コスト:静脈注射用製剤の包装市場は、環境および安全性への懸念から、従来のPVCから移行しつつあります。医療従事者がポリプロピレンやエチレン酢酸ビニルなどのより安全な代替品を求めるにつれ、世界の非PVC空輸バッグ市場は成長しています。しかし、これらの先進的な材料への移行には、多額の研究開発投資とプロセス再設計が必要です。例えば、ガラスの代替としてオレフィン系ポリマーを採用すると軽量化は実現しますが、新たな製造手順が必要となります。これは静脈注射用製剤の包装市場に新たな機会をもたらしますが、イノベーションの高コストと、材料と薬剤の適合性に関する新たな規制承認の必要性は、資金力の限られた小規模メーカーにとって大きな課題となります。

- 品質不良のリスク:包装不良による汚染は、高額なリコールや評判の低下につながる可能性があります。例えば、FDAは、硬膜外ロピバカインに使用されるポリプロピレン製IVバッグに目に見える汚染があったとして、インドの製造業者に警告書を発行しました。FDAは、既知の問題があったにもかかわらず製品を出荷し、髄膜炎や神経損傷などの重篤な患者被害につながる可能性のあるリスクを適切に評価しなかったとして、同社を批判しました。同社は該当製品を回収し、体系的な是正措置・予防措置(CAPA)プログラムを実施しなければなりませんでした。静脈内製剤包装市場に新規参入する企業にとって、こうした不良は壊滅的な打撃となる可能性があり、創業当初から完璧な品質管理が必要であることを示しています。

静脈注射剤包装市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

9.2% |

|

基準年市場規模(2025年) |

64億米ドル |

|

予測年市場規模(2035年) |

155億米ドル |

|

地域的範囲 |

|

静脈注射剤包装市場のセグメンテーション:

ポートタイプセグメント分析

ポートタイプのセグメントでは、マルチポートサブセグメントが圧倒的なシェアを占めており、2035年末までに65.4%のシェアを維持すると予測されています。このセグメントは、無菌の輸液経路を損なうことなく、同時または二次的な薬剤注入を行う臨床的ニーズによって牽引されています。これらの統合ポートにより、医療従事者は互換性のない薬剤を個別に投与したり、間欠的なピギーバック注入を行ったりすることができ、追加の静脈穿刺の必要性を減らし、ラインの中断を最小限に抑えることができます。NLMが2021年8月に発表した調査によると、米国の病院でIV療法を受けた患者の約62%が2種類以上の薬剤の投与を必要としており、これはマルチポートバッグシステムによって最適に管理できるシナリオです。この設計により、注射部位での接触汚染のリスクが大幅に低減され、中心静脈カテーテルに関連する血流感染症を減らす上で重要な要素となります。

パッケージング形式セグメント分析

包装形態の分野では、患者の安全性と物流上の利点から、主にプラスチック製の点滴バッグなどのフレキシブル包装が、硬質ガラス瓶に取って代わりつつあります。フレキシブル容器は空気に依存しないため、ベントチューブが不要となり、投与中の空気塞栓症や空気感染のリスクを低減します。持続可能性の観点から、EPAは発生源削減へのシフトを認識しており、フレキシブルプラスチックバッグはガラスに比べて軽量で、埋立地や焼却炉での占有スペースも少なくて済みます。医療従事者にとって、ASHPはフレキシブル包装は保管、輸送、廃棄が容易であり、病院のコスト削減と、大量の点滴液を扱う医療スタッフの身体的負担軽減につながると指摘しています。

エンドユーザーセグメント分析

エンドユーザーセグメントでは、2035年までにプラスチックポリマーが静脈注射用製剤の包装市場をリードすると予測されています。ガラスやPVCからポリプロピレンやポリエチレンへの移行は、化学的適合性と安全規制によって推進されています。米国国立医学図書館(NLM)が2025年7月に発表した調査によると、生産されたポリマーの約26.2%がポリエチレンでした。米国食品医薬品局(FDA)の医薬品評価研究センターは、敏感な静脈注射薬への溶出物や抽出物を最小限に抑える包装材料を推進しています。PP/PEを使用した高度な多層プラスチックフィルムは、従来のPVCに含まれる可塑剤(内分泌かく乱物質の可能性が指摘されている)を含まない優れたバリア特性を提供します。さらに、米国エネルギー省はバイオベースプラスチックの開発を支援し、医療廃棄物の二酸化炭素排出量を削減するポリマーの採用をメーカーに促しています。これらの材料は、溶液中の微粒子を検査するための透明性も向上させ、米国薬局方(USP)規格への準拠における重要な要件を満たしています。

静脈注射剤包装市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

材料 |

|

エンドユーザー |

|

薬剤の種類 |

|

包装形態 |

|

ポートタイプ |

|

留め具の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

静脈注射剤包装市場 - 地域別分析

北米市場のインサイト

北米は静脈内投与製剤の包装市場を牽引しており、2035年末までに地域収益の38.5%を占めると予測されています。この地域は、高度な医療インフラと、製品の品質および患者の安全性を規定する厳格な規制基準によって特徴づけられています。この地域の市場需要は、主に、治療の標準的な要素として静脈内投与療法を必要とする、病院で行われる急性期外科手術や集中治療処置の件数の多さによって牽引されています。さらに、市場を形成する重要なトレンドとして、硬質ガラス容器から柔軟な多層プラスチック包装への移行が進んでおり、これは空気塞栓症のリスク低減や医療スタッフの取り扱い効率の向上といった臨床上の利点によって促進されています。加えて、大規模で統合された医療システムや共同購入組織の存在も包装仕様に影響を与え、広範な病院ネットワーク全体に展開可能な標準化された製品が好まれています。

注射薬の利用増加、医薬品包装に対する厳格な規制監督、および医療費の増加が、米国の静脈内製剤包装市場を牽引しています。米国国立医学図書館(NLM)の2023年6月の調査によると、米国食品医薬品局(FDA)は処方薬の包装添付文書、容器ラベル、および安全要件を規制しており、注射療法で使用されるバイアル、アンプル、IVバッグなどの検証済みの滅菌包装形式の必要性が高まっています。メディケア・メディケイドサービスセンター(CMS)の2026年1月のデータによると、米国の国民医療費は2024年に約5兆3,000億ドルに達し、病院サービスが最大の支出項目となっており、輸液療法および関連する包装システムの需要が増加しています。さらに、投薬ミスや予防可能な副作用がこれまで米国の医療制度に予防可能な費用負担をもたらしてきたため、医薬品包装設計は規制当局の注目を集めています。これらのデータは、米国の静脈内製剤包装市場が楽観的な成長を遂げることを示しています。

厳格な規制監督、病院での輸液療法の利用増加、医薬品製造コンプライアンス要件の強化が、カナダの静脈内製剤包装市場を形成しています。Zenodoの2025年4月のデータによると、IVバッグやフレキシブル薬剤投与容器などの容器閉鎖システムは、保管および投与中の薬剤の無菌性を維持し、化学的または微生物学的汚染を防止する上で重要な役割を果たしています。さらに、カナダでは、カナダ保健省が国際医薬品規制調和国際会議(ICH)基準に準拠したリスクベースの評価フレームワークに基づいて医薬品包装を規制し、包装材料と容器システムがライフサイクル全体を通して薬剤の安定性を維持することを保証しています。病院で使用されるIVバッグは、一般的にポリ塩化ビニル、エチレン酢酸ビニル、ポリエチレンやポリプロピレンなどのポリオレフィン、および多層ポリマーフィルムから製造されており、それぞれ薬剤との適合性、滅菌方法、安全性の考慮事項に基づいて選択されているため、市場の拡大と成長を促進しています。

アジア太平洋地域の市場インサイト

アジア太平洋地域は、評価対象期間である2026年から2035年にかけて最も急速に成長する地域になると予測されており、年平均成長率(CAGR)は6.8%と見込まれています。この地域の成長を牽引しているのは、主要経済国における医療インフラの急速な拡大、高齢化、そして政府の医療費支出の増加です。この地域の成長軌道は、中国とインドにおける国民健康保険の拡大によって支えられており、これにより数百万人の市民が病院を利用できるようになり、点滴液とその関連包装の消費量の増加と直接的に相関しています。点滴液包装市場を形成する重要なトレンドは、主に欧米の臨床慣行を採用している都市部の病院において、ガラス容器から柔軟なプラスチック包装への移行です。点滴液包装を含むこの地域の医療機器市場は、先進国の2倍の速度で成長すると予測されており、世界および地域の企業から多額の製造投資が集まっています。

インドの静脈内投与製剤包装市場は、病院インフラ、集中治療サービス、および輸液ベースの薬剤投与システムの利用拡大に伴い拡大しています。テルモ・インディアのテルフュージョン・アドバンスト・インフュージョン・システムなど、高度な輸液技術が2025年8月に導入され、集中治療室での薬剤投与をコネクテッド化することを可能にする設計は、国内における安全かつ効率的な静脈内投与療法への需要の高まりを反映しています。一方、PIB 2024のデータによると、入院患者数は約8,390万人に達し、静脈内輸液、抗生物質、電解質溶液が一般的に投与される入院治療への需要が大幅に増加しています。さらに、国内の医薬品製造および医療分野全体で、規制に準拠した静脈内投与包装システムおよび容器閉鎖技術への需要が着実に増加すると予想されます。

医療費の拡大、病院での治療件数の増加、臨床ケアにおける注射薬の大規模な使用が、中国の静脈内製剤包装市場を牽引している。米国国立医学図書館(NLM)が2024年11月に発表した調査によると、中国の医療費総額は2022年に約1兆2000億米ドルに達し、病院サービスと医薬品サプライチェーンへの政府の継続的な投資を反映している。中国はまた、世界最大規模の病院ネットワークの一つを維持している。中華人民共和国の2024年11月のデータによると、中国には2023年に3万8000以上の病院があり、入院患者に対して抗生物質、抗がん剤、電解質溶液、経静脈栄養剤などの静脈内療法が広く利用されている。病院インフラが拡大し、生物製剤や輸液療法の需要が増加するにつれ、中国は静脈内治療の臨床使用の増加を支えるため、国内の医薬品製造と滅菌包装能力を強化し続けている。

欧州市場のインサイト

欧州の静脈内輸液製剤包装市場は急速に拡大しており、成熟した医療制度における欧州医薬品庁(EMA)による厳格な規制監督と、加盟国間での包装基準の調和の進展がその特徴となっている。需要は西ヨーロッパ全域における高い入院率によって牽引されており、同地域では年間数百万件の手術が行われ、周術期の静脈内輸液療法が必要となる。市場を形成する重要なトレンドの一つは、医療廃棄物の削減への注力であり、欧州委員会の医薬品戦略は、PVCフリーの代替品を含む、より持続可能な包装材料の推進に取り組んでいる。欧州保健緊急事態準備・対応機関(EHERPRA)は、静脈内輸液を含む医療物資の戦略的備蓄を確立しており、通常の消費パターンを超えた追加的な需要を生み出している。

ドイツの強力な医薬品製造インフラと、滅菌済み薬剤容器向けの高度な検査・品質保証技術の普及拡大が、点滴製剤包装市場を牽引しています。点滴バッグに包装された医薬品への需要の高まりを受け、機器メーカーは大量生産時に容器の完全性を維持するための特殊な検査ソリューションを開発しています。例えば、4月にはBrevetti CEAが点滴バッグ専用の新しい検査機を発表しました。この検査機は50mlから1000mlまでの容器サイズに対応し、粒子検査、外観検査、漏れ検出を行うことで、医薬品品質基準への準拠を確保し、汚染リスクを最小限に抑えます。一方、2025年5月には、Sannerが消費者の安全性と利便性の両方を優先した、患者に優しい最適化されたTabTec CR包装を発表しました。これらの開発は、点滴製剤包装市場の成長にプラスの影響を与えています。

病院活動の増加と政府の医療費支出の継続は、輸液療法と無菌注射薬の使用を直接的に増加させ、英国の静脈内製剤包装市場を活性化させている。英国政府の2025年5月のデータによると、イングランドの病院では2024年に2,210万件のコンサルタントによる治療が完了しており、これは静脈内投与薬や輸液が行われる入院および日帰り治療の規模を反映している。一方、政府の医療費支出は臨床サービスと医薬品サプライチェーンを支援するために拡大し続けている。英国国家統計局の2023年5月のデータによると、英国の医療費総額は2022年に約3,590億米ドルに達した。治療量の増加は、無菌性と薬剤安定性を維持するために検証済みの容器閉鎖システムと高信頼性包装材料に依存する無菌注射薬と輸液療法の需要を高めている。これらのデータが静脈内製剤包装市場の発展を後押ししている。

静脈注射剤包装市場の主要プレーヤー:

- バクスター・インターナショナル社(米国)

- ベクトン・ディキンソン・アンド・カンパニー(米国)

- ウエスト・ファーマシューティカル・サービシズ社(米国)

- ベリー・グローバル・グループ(米国)

- ファイザー社(ホスピラ)(米国)

- フレゼニウス・カビAG(ドイツ)

- ゲレスハイマーAG(ドイツ)

- ショットAG(ドイツ)

- ザルトリウスAG(ドイツ)

- B. ブラウン メルズンゲン AG (ドイツ)

- ニプロ株式会社(日本)

- テルモ株式会社(日本)

- 大塚製薬工場株式会社(日本)

- DWKライフサイエンス社(英国)

- コマール(米国)

- オメガ・パッケージング(米国)

- AptarGroup, Inc.(米国)

- ソンマプラスト(イタリア)

- ALPLAグループ(オーストリア)

- KMパッケージング(英国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- バクスター・インターナショナル社は、病院医療における長年の実績を活かし、静脈内投与製剤の包装市場ソリューションにおけるイノベーションを推進しています。同社は、プレミックス静脈内投与薬および灌流液の大手メーカーであり、薬剤の安定性と投与の容易性を確保するため、柔軟なプラスチック容器や二室式バッグなどの高度な包装システムを必要としています。2024年度年次報告書によると、同社の純売上高は106億米ドルに達しました。

- ベクトン・ディキンソン・アンド・カンパニーは、主要な輸液容器だけでなく、薬剤投与インターフェースに注力することで、静脈内輸液製品の包装市場における地位を確固たるものにしています。世界的な医療技術大手であるBDは、プレフィルド生理食塩水シリンジ、IVカテーテル、高度な投与セットなど、IVバッグと患者をつなぐ重要なコンポーネントを専門としています。2025年には、同社は34億3,000万米ドルのキャッシュフローを生み出しました。

- ウエスト・ファーマシューティカル・サービス社は、静脈注射剤の包装市場において欠かせないパートナーであり、その高品質な封じ込め・投与用部品で知られています。同社は点滴バッグ全体を製造するのではなく、ストッパー、プランジャー、ニードルレス注射ポートなど、バッグを密封する高精度エラストマー部品の製造に特化しています。同社の技術革新は、包装部品の開発を通じて汚染リスクを低減することに重点を置いています。

- ベリー・グローバル・グループは、硬質プラスチック包装材および医療機器部品の大手サプライヤーとして、静脈注射剤包装市場において重要な役割を担っています。同社は、豊富な材料科学技術を活用し、静脈注射容器用のツイストオフキャップや特殊コネクタなど、静脈注射剤投与に不可欠な幅広い製品を製造しています。

- ファイザー社は、静脈注射剤の包装市場における主要なエンドユーザーであり、革新者です。世界最大級の注射剤および静脈注射液のサプライヤーとして、同社は注射剤および静脈注射液に対する需要を通じて包装のトレンドを牽引しています。ファイザー社は、膨大な製品ポートフォリオに対応する高品質で互換性のあるシステムを求めることで、包装のトレンドを決定づけています。同社は、プレミックス静脈注射剤に高度なフレキシブル容器包装を採用し、すぐに投与できる形態を実現しています。

世界の静脈注射剤包装市場で事業を展開する主要企業のリストは以下のとおりです。

世界の静脈注射剤包装市場は、少数の多国籍企業と地域専門企業が支配する、競争が激しく寡占状態にある。主要な戦略的取り組みとしては、薬剤吸収と溶出リスクを低減するための非PVCおよび多層フィルム材料の開発など、患者の安全性を向上させるための技術革新に重点が置かれている。さらに、大手企業が主に新興市場において地理的な事業範囲と製品ポートフォリオの拡大を目指しているため、合併・買収が盛んに行われている。例えば、2021年12月、ComarはOmega Packagingを買収し、包装製品ポートフォリオを拡大した。また、規制圧力と環境問題への懸念から、環境に優しく持続可能な包装ソリューションへの強い推進力が見られる。

静脈注射剤包装市場の企業動向:

最近の動向

- 2025年12月、医薬品および消費者製品の投与、分注、保護技術におけるグローバルリーダーであるAptarGroup, Inc.は、ブラジルを拠点とする経口投与用医薬品包装ソリューション(蓋、スポイト、ディスペンサー、分注カップなど)の専門プロバイダーであるSommaplastを買収したことを発表しました。

- テルモ株式会社は2025年10月、ドイツのレーバークーゼンにあるWuXi Biologics社から医薬品製造工場および関連する品質管理研究所の買収を成功裏に完了したことを発表しました。この取引は2025年9月30日に正式に完了しました。

- 2025年6月、 ALPLAグループは射出成形部門であるALPLAinjectを強化するため、KM Packagingを買収しました。この買収により、国際的なプラスチック包装専門企業であるALPLAinjectは、ドイツ、オーストリア、ポーランド、米国にある6つの拠点で、チューブ、ボトル、ジャー用の高品質なキャップを、必要に応じてクリーンルームで製造できるようになります。

- Report ID: 8473

- Published Date: Mar 25, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。