グラウト材市場の見通し:

グラウト材市場の規模は、2025年には71億米ドルと評価され、2035年末までに102億米ドルを超えると予想されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は4.2%です。2026年におけるグラウト材業界の規模は74億米ドルと評価されています。

建設、インフラ、産業分野からの需要の高まりが、グラウト材市場の上昇を牽引しています。公共インフラへの資金投入により建設活動が活発化し、公共事業全体で構造支持、ひび割れ注入、空隙充填のためのグラウト材の需要が増加しています。例えば、米国地質調査所(USGS)は、2025年1月時点で、輸入分を含めた米国におけるポルトランドセメントおよび混合セメントの総出荷量が573万トンに達し、タイプIL(ポルトランド石灰石セメント)が混合セメントの96%を占め、主にテキサス州向けに供給されたことを明らかにしました。また、同報告書によると、プエルトリコを除くクリンカーの生産量は427万トンで、ミズーリ州、カリフォルニア州、テキサス州、フロリダ州、ミシガン州が主要生産地となっています。このように、この膨大な生産量と出荷量は、今後数年間にわたってグラウト材を支える強力な上流供給体制を裏付けています。

米国各地区別月間ポルトランドセメントおよび混合セメント出荷量(2024年1月~7月) - 主要地域別出荷量

地区 | 1月(メートルトン) | 4月(メートルトン) | 7月(メートルトン) |

ニューイングランドおよび中部大西洋岸 | 245,228 | 422,005 | 431,939 |

東部中北部 | 288,885 | 734,341 | 921,022 |

西部北部中央部 | 509,389 | 1,376,526 | 1,538,139 |

南大西洋 | 1,096,332 | 1,351,470 | 1,263,946 |

東南部中央部 | 426,003 | 654,163 | 607,586 |

西南部中央部 | 800,200 | 1,142,489 | 1,177,780 |

山岳部と太平洋岸 | 1,245,308 | 1,628,993 | 1,663,419 |

米国合計 | 4,611,344 | 7,309,986 | 7,603,831 |

出典:米国地質調査所(USGS)

原材料サプライチェーンと貿易の観点から見ると、セメント、ポリマー、エポキシ樹脂はグラウト材の重要な投入物です。この点において、2025年5月に米国国際貿易委員会(USITC)が発表した公式統計によると、中国はエポキシ樹脂の主要純輸出国へと急速に移行しており、輸出入比率は2021年の32.1%から2024年第1四半期には162.6%に上昇し、輸出重視の姿勢が顕著に表れています。さらに、貿易データからは、カナダ産と表示されているエポキシ樹脂輸入の一部が実際には中国からの積み替えであることが示唆されており、2021年から2023年にかけてカナダの輸入量が104%増加したことや、中国製品が米国市場に入る前にカナダを経由していることを示す情報もこれを裏付けています。したがって、これらの動向は、中国が主要輸出国としてますます重要性を増していることを反映しており、グラウト材市場全体に恩恵をもたらしています。

キー グラウト材 市場インサイトの概要:

地域の注目ポイント:

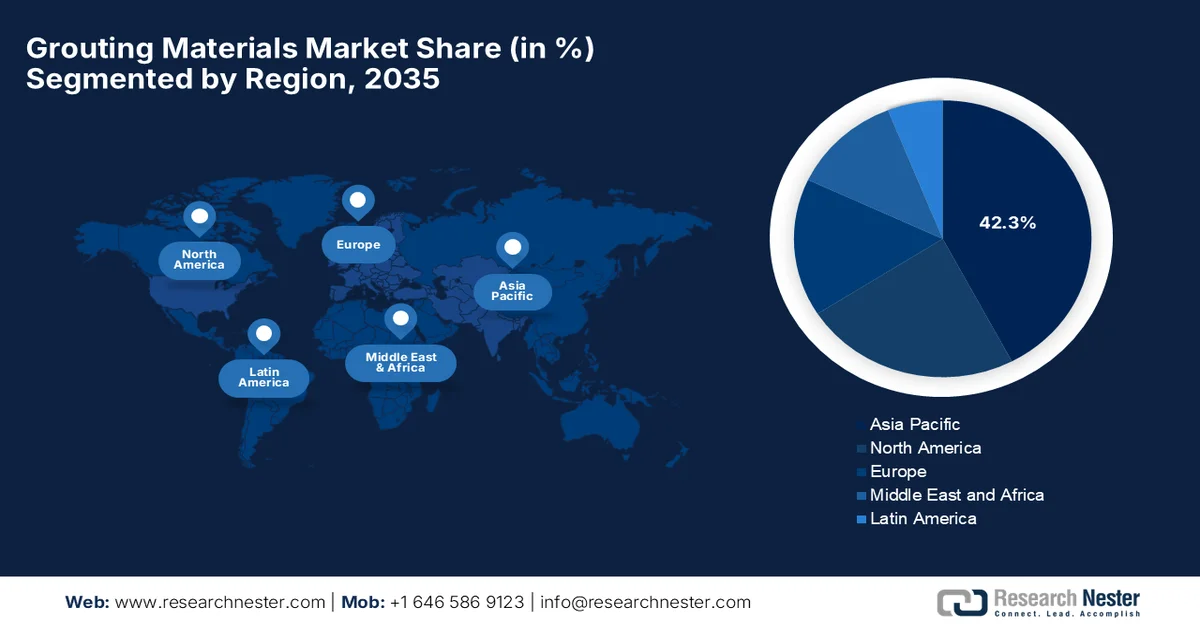

- アジア太平洋地域のグラウト材市場は、新興国における急速な都市化と大規模なインフラ開発に牽引され、2035年までに42.3%のシェアを占めると予測されている。

- 北米では、インフラの近代化と老朽化した建物の改修に重点が置かれることで、2035年まで著しい成長が見込まれる。

セグメント分析:

- グラウト材市場におけるエポキシ系グラウト材セグメントは、優れた機械的強度、耐薬品性、および長期耐久性を背景に、2035年までに54.4%のシェアを占めると予測されている。

- セメント系グラウト分野は、構造物の補修、基礎の安定化、トンネル建設プロジェクトにおける採用の増加を背景に、2035年までに大きな収益シェアを獲得すると予測されている。

主な成長トレンド:

- インフラ開発と建設ブーム

- 持続可能性と規制動向

主な課題:

- 環境規制および排出基準

- サプライチェーンの混乱

主要プレーヤー: Sika AG、BASF SE、Master Builders Solutions Holdings GmbH、MAPEI SpA、Fosroc International Limited、Saint-Gobain Weber、Ardex Group、Five Star Products, Inc.、LATICRETE International, Inc.、The Euclid Chemical Company、GCP Applied Technologies Inc.、WR Meadows, Inc.、Custom Building Products、Holcim Group、CEMEX SAB de CV、Normet Group、Pidilite Industries Limited、MYK LATICRETE India Pvt. Ltd.、Sika Australia Pty Ltd、Vortex Companies、Kyung-In Synthetic Co., Ltd.

グローバル グラウト材 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 71億米ドル

- 2026年の市場規模: 74億米ドル

- 予測市場規模: 2035年までに102億米ドル

- 成長予測:年平均成長率4.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに42.3%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、インド

- 新興国:韓国、ブラジル、アラブ首長国連邦、インドネシア、ベトナム

Last updated on : 19 March, 2026

グラウト材市場 - 成長促進要因と課題

成長の原動力

- インフラ開発と建設ブーム:高速道路、橋梁、トンネル、ダム、地下鉄路線などのインフラプロジェクトへの投資が大幅に増加したことで、地盤安定化、基礎支持、構造補強に使用されるグラウト材の需要が高まっています。この状況において、2025年10月にVoxdevが発表したデータによると、インフラと建設は一部の国における経済成長の重要な要素であり、総投資額の約50%を占め、道路、橋梁、空港、社会施設などの重要なネットワークを提供し、上流産業を支えています。また、同レポートでは、大規模プロジェクトの50%から75%は主に外国の請負業者に依存しており、今後数年間でグラウト材市場に大きな成長の可能性が見込まれると述べています。

- 持続可能性と規制動向:持続可能な建設と環境規制への重点化により、低VOCで環境に優しいグラウト製品への需要がシフトしています。安全性と構造的完全性を義務付けるより厳格な建築基準もグラウトソリューションの使用を促進し、グラウト材料市場にとって好ましいエコシステムを生み出しています。2024年6月に世界経済フォーラムが発表した記事では、建築バリューチェーン全体にわたるグリーンビルディング戦略により、排出量を80%以上削減でき、2030年までに総額1.8兆米ドルの市場機会が生まれる可能性があると述べています。特に、持続可能な慣行をリードする最大の建設部門である中国がその可能性を秘めています。また、バイオマテリアル、資金調達、規制の整合性が主要な推進要因であり、それによって世界中でネットゼロ、自然にプラスの、回復力のある建物が実現できるとも述べています。

- インフラの修繕と維持管理:先進地域における老朽化したインフラは、新規建設だけでなく、修繕、補強、防水用途におけるグラウト材の主要な成長要因となっています。例えば、2023年12月、アムトラックは、117年前のサスケハナ川鉄道橋の架け替え工事に、連邦鉄道局(FRA)から総額20億8000万米ドルの資金を投入したと発表しました。さらに、このプロジェクトには、2つの新しい複線固定橋の建設、電力、信号、安全システムの近代化、1866年建設の橋の残存橋脚10基の解体も含まれており、北東回廊の容量と信頼性の制約に対処するものです。戦略的な観点から見ると、このような事例は、修繕および維持管理プロジェクトにおけるグラウト材市場の需要を効果的に促進しています。

課題

- 環境規制と排出基準:グラウト材市場の成長に悪影響を与える規制。セメント製造は主に高炭素排出を伴うため、ほぼすべての国で政府がより厳しい排出基準と環境コンプライアンス要件を導入しています。このような状況下で、メーカーは規制ガイドラインを満たすことを最優先目標として、排出削減技術、代替原料、クリーンな生産プロセスへの投資を行う必要があります。さらに、化学添加剤や樹脂系材料には一定の制限があり、グラウト製品の配合オプションが制限される可能性があります。したがって、これらの規制圧力は、この分野のメーカーにとって業務上の複雑さを生み出しています。

- サプライチェーンの混乱:建設資材や化学原料のサプライチェーンは、地政学的緊張、輸送問題、貿易制限などによって引き起こされる混乱に対して非常に脆弱です。また、これらのグラウト材は、セメント系結合材、鉱物充填材、ポリマー、特殊化学品の組み合わせに依存しており、これらは複数の地域から調達する必要があります。一方、これらの構成要素の供給に何らかの混乱が生じると、生産スケジュールが遅延し、調達コストが増加する可能性があります。輸送の遅延、港湾の混雑、運賃の変動といった側面も、建設現場への資材のタイムリーな配送に影響を与えます。さらに、グラウト材市場におけるサプライチェーンとロジスティクスの適切な維持は、製造業者と販売業者にとって重要な課題です。

グラウト材市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026年~2035年 |

|

CAGR |

4.2% |

|

基準年市場規模(2025年) |

71億米ドル |

|

予測年市場規模(2035年) |

102億米ドル |

|

地域的範囲 |

|

グラウト材市場のセグメンテーション:

タイプ別セグメント分析

エポキシ系グラウトは、予測期間中、グラウト材市場において54.4%のシェアを占め、世界市場全体の動向を牽引すると予想されています。このセグメントの優位性は、主に優れた機械的強度、卓越した耐薬品性、高い耐久性、そして収縮の少なさに起因しています。エポキシ系グラウトは、重荷重や過酷な条件下でも長期にわたる構造的完全性を確保する優れた接着性も備えており、防水性と温度適応性にも優れているため、要求の厳しい用途にも最適です。例えば、2025年3月には、BASFとSikaが共同で、持続可能な建設ソリューション向けに特別に設計された新しいエポキシ硬化剤であるBaxxodur EC 151を発売したと発表しました。これは、このセグメントの成長と認知度を高めるのに適しています。

材料形態セグメント分析

材料形態のセグメントでは、セメント系グラウトが2035年末までにグラウト材市場で相当な収益シェアを獲得し成長すると予測されています。構造補修、基礎安定化、トンネル建設プロジェクトにおける採用の拡大が、このサブタイプの優位性を支える主な要因です。2025年10月の米国国立衛生研究所(NIH)の記事によると、酸化グラフェンとナノシリカのハイブリッドで改質されたセメント系グラウト材は、機械的強度を大幅に向上させ、凝結時間を短縮し、耐久性を向上させます。さらに、この研究では、低用量の組み合わせ(2wt% NS + 0.01wt% GO)が、水和物の形態と細孔構造を最適化する相乗効果により、曲げ強度と圧縮強度をそれぞれ13.5%と45.5%向上させることが示されています。したがって、これらの知見は、建設およびインフラ用途向けの高強度セメント系グラウトの設計に科学的根拠を提供します。

テクノロジー分野別分析

予測期間終了までに、技術分野における加圧グラウティングは、グラウティング材市場において大きな収益シェアを獲得し、成長が見込まれています。このサブタイプが基礎工学および地盤工学において重要な役割を担っていることが、その成長を牽引する主な要因です。加圧グラウティングは、空隙や土壌、岩盤へのグラウトの正確な注入を可能にし、深部への浸透と均一な圧密を実現します。さらに、加圧グラウティングは、ダム、トンネル、高層ビルなどの構造物の耐荷重能力、耐震性、および全体的な安定性を向上させます。加えて、この技術は、地盤沈下の緩和、土壌変形の制御、地下構造物の防水に非常に効果的であると考えられており、複雑な地盤工学的課題を抱えるプロジェクトには不可欠です。さらに、さまざまな材料への適応性により、加圧グラウティングは優位性を確立し、現代の大規模土木インフラ開発における最適なソリューションとしての地位を確立しています。

グラウト材市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

素材の形状 |

|

テクノロジー |

|

応用 |

|

エンドユーザー |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

グラウト材市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域のグラウト材市場は、規定期間中に42.3%という最大の収益シェアを占めると予測されています。この地域の優位性は、主に新興経済国における急速な都市化と広範なインフラ開発によって推進されています。また、高速鉄道や空港などの輸送ネットワークの近代化も、この地域の成長を後押ししています。2025年2月に公式に報告されたデータによると、日本の芝浦工業大学の研究チームは、地熱発電所からのシリカを豊富に含む廃棄物を高性能な土壌安定化材に再利用することで、地熱流体から回収されるコロイドシリカと呼ばれるカーボンニュートラルなグラウトを開発しました。この点に関して、実験室試験では、従来のグラウトと比較して液状化抵抗が50%向上し、低粘度で深層土壌への浸透を制御するゲル化特性を備えていることが示されており、この地域の成長に対する明るい見通しを示しています。

商業および住宅建設の成長は、中国のグラウト材市場を効率的に活性化させています。市場は、セメント系グラウトへの依存から高性能化学系および樹脂系システムへの移行が進んでおり、これは製造自動化への注力と産業施設における精密アンカーの必要性によって影響を受けています。2025年9月に国際貿易局が発表した記事によると、中国は世界最大の建設産業であり、2025年には4兆8,200億米ドルの価値があると評価され、グリーンで低炭素な建築物や都市再生プロジェクトへとシフトしています。持続可能な建設と、2030年までに排出量をピークアウトさせ、2060年までにカーボンニュートラルを達成するという中国の二重炭素目標に牽引され、北京や上海などのティア1都市で需要が非常に高くなっています。さらに、このレポートでは、グリーン建築材料、スマートビルディング技術、エネルギー効率の高いソリューションに機会が存在すると述べています。

インドでは、政府主導のインフラ整備事業、地下鉄の拡張、高速道路網の整備などにより、グラウト材市場が急成長を遂げています。コスト重視のプロジェクトでは、セメント系グラウトが国内で人気を集めています。こうした状況を踏まえ、インド・ブランド・エクイティ財団が2025年11月に発表した記事では、同国のセメント産業は力強い成長が見込まれており、2025年度の需要は6~7%増加し、生産量は2024年度の4億2629万トンから2025年度には4億5300万トンに増加すると予測されています。 UltraTech、Ambuja、ACC、Shree Cementなどの大手企業は多額の投資を行っており、2025年度から2027年度にかけて146億3000万米ドルを投じて生産能力を拡大し、2030年までに年間8億5000万トンの生産能力を目指しています。さらに、ムンバイ・アーメダバード間の高速鉄道回廊では1日あたり2万立方メートルのセメントが消費されており、2026年度の道路・高速道路整備への政府予算330億8000万米ドルと相まって、グラウト材の需要は大きく伸びる見込みです。

北米市場のインサイト

インフラ近代化と老朽化した住宅および商業ビルの改修に重点が置かれていることが、北米のグラウト材市場の成長を牽引しています。厳しい建築基準は、優れた耐薬品性を持つエポキシ系グラウトの産業用途における採用率を高める重要な要因となっています。現場でのミスや作業員の負担を最小限に抑えるプレミックスグラウト配合への需要が高まっています。2026年2月、Vortex CompaniesはMinicamとの戦略的な販売契約を発表し、VortexのMaxLiner部門をMinicamのDancutterロボット切断システムと小径補修用Sewertronics LED UV硬化システムの主要販売代理店としました。この提携により、MaxLinerのシャーロットとオーランドの拠点全体で販売、サービス、トレーニング、技術サポートが統合されます。このように先駆者による開発戦略により、この地域は今後数年間で大幅な成長が見込まれます。

塗布機器の進歩により、商業建設プロジェクトの効率が向上しており、これが米国のグラウト材市場を牽引する要因となっています。市場では、精度向上と慢性的な労働力不足の緩和を目的としたデジタルおよび自動化ソリューションの採用が増加しています。この状況において、米国環境保護庁(EPA)は2024年8月に、連邦政府の購入者がコンクリート、鉄鋼、ガラス、アスファルトなどの低炭素で気候変動に配慮した建設資材を識別して購入するのに役立つ新しいラベルプログラムを通知しました。さらに、このプログラムはインフレ削減法によって支援されており、主に建設資材からの温室効果ガス排出量の削減を目的としています。さらに、連邦道路局への20億ドルを含む連邦政府の資金は、輸送および建設プロジェクトでのクリーンな材料の使用を奨励し、持続可能な建設製品の採用を支援しています。

カナダのグラウト材市場は、インフラの刷新と重工業用途、特に鉱業や石油・ガス分野における特殊な地盤補強への強い関心により、堅調な成長が見込まれています。需要は、トンネル工事、橋梁改修、耐震補強を含むプロジェクトに対するカナダインフラ銀行を通じた政府投資に大きく影響されています。2026年2月に公表された政府データによると、カナダインフラ銀行(CIB)は、民間資本を活用しながら住宅、運輸、クリーンエネルギー、デジタルインフラへの投資を行うことを約束し、変革的なインフラプロジェクトを加速させるための優先事項を概説しました。さらに、CIBは、持続可能で強靭かつエネルギー効率の高いインフラを支援するために、オフサイト工法やプレハブ工法、低炭素材料の採用を強調しています。したがって、こうした国内の取り組みは、国内のインフラプロジェクト全体で、グラウト製品を含む高度な建設資材の需要を促進すると予想されます。

欧州市場のインサイト

ヨーロッパのグラウト材市場は、高度に組織化され成熟したセクターであり、主に新規建設から歴史的建造物の維持管理と改修への移行によって形成されています。持続可能で厳格な規制により、環境への影響が最小限のバイオベース樹脂システムへの移行が加速しています。2024 年 9 月、欧州気候・インフラ・環境執行機関 (CINEA) は、CEF 輸送公募を開始し、鉄道、内陸水路、港湾、道路を含む汎ヨーロッパ輸送ネットワーク (TEN?T) の近代化のために総額 27 億米ドルを利用可能にすると発表しました。この資金は、持続可能でスマートかつ強靭なインフラを支援し、地域の加盟国および関連国全体で複合一貫輸送、安全性、相互運用性を推進し、地域の成長に対する明るい見通しを示しています。

ドイツのグラウト材市場は、イノベーションに基づいて大きく成長しており、現在はデジタル化、スマートモニタリングセンサーの統合、および高騰する労働コストに対処するための自動注入技術に重点が置かれています。同国のグラウト材市場はまた、非常に人口密度の高い都市部での迅速な建設とサービスの中断の最小化を可能にする高性能で早期強度の配合に対する需要からも恩恵を受けています。2025年7月、ドイツ連邦政府は、主要な高速道路インフラの改修に総額12億米ドルを拠出しました。これには、橋梁の改修に4億3,000万米ドル、橋梁やトンネルに繋がる道路舗装に7億8,000万米ドルが含まれます。この報告書は、この資金により、アウトバーンGmbHがA7やA3などの主要ルートで重要な建設プロジェクトを直ちに発注し、推進できるため、標準的な市場成長に適していることを強調しています。

主要な鉄道、トンネル、エネルギープロジェクトにおける高性能ソリューションへの需要が、英国のグラウト材市場を押し上げています。大規模な公共投資とさまざまな水管理の改善も、英国における収益性の高いビジネス環境を促進しています。2026年3月に発表された英国政府のデータに基づき、国家インフラ・サービス変革庁(NISTA)は、更新された英国インフラパイプラインを発表しました。これによると、今後10年間で、運輸、エネルギー、公益事業、その他の土木工事を含む主要なインフラプロジェクトに、8,900億米ドルの官民投資が計画されています。したがって、この規模の投資は、基礎、土壌安定化、トンネル工事、構造物の修復に使用されるグラウト材を含む建設資材に対する長期的な需要があることを示しています。

主要なグラウト材市場プレーヤー:

- シカAG(スイス)

- BASF SE(ドイツ)

- マスタービルダーズソリューションズホールディングスGmbH(ドイツ)

- マペイ社(イタリア)

- フォスロック・インターナショナル・リミテッド(英国)

- サンゴバン・ウェーバー(フランス)

- Ardexグループ(ドイツ)

- ファイブスター・プロダクツ社(米国)

- ラティクリート・インターナショナル社(米国)

- ユークリッド・ケミカル・カンパニー(米国)

- GCP Applied Technologies Inc. (米国)

- WRメドウズ社(米国)

- カスタムビルディングプロダクツ(米国)

- ホルシムグループ(スイス)

- セメックスSAB de CV(メキシコ)

- ノルメット・グループ(フィンランド)

- ピディライト・インダストリーズ・リミテッド(インド)

- MYK LATICRETE India Pvt. Ltd.(インド)

- シカ・オーストラリア社(オーストラリア)

- ボルテックス・カンパニーズ(米国)

- 京仁合成株式会社(韓国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- シカAGは、セメント系、エポキシ系、ポリウレタン系、PMMA系グラウトシステムなど幅広い製品ポートフォリオを持つ、市場をリードするメーカーの一つです。同社は多くの国で事業を展開し、大規模なインフラ整備やトンネル工事において確固たる地位を築いています。

- MAPEI SpAは、建築補修、地下工事、輸送インフラなど幅広い分野で使用される特殊建設化学品およびグラウト材の大手グローバルサプライヤーとして知られています。同社のグローバルな流通ネットワークと地域特有の配合により、ヨーロッパ、中東、アジア太平洋地域での事業拡大が大きく進んでいます。

- フォスロック・インターナショナル・リミテッドは、精密グラウト材を含む建設用化学製品を供給する、この分野における有力企業です。同社は、世界各地のエンジニアリング、調達、建設請負業者と強固な関係を築いており、グローバル規模で確固たる地位を維持しています。

- BASF SEは、改良された建設化学技術と特殊混和剤ソリューションを通じて、グラウト材市場において重要な役割を果たしています。同社は、深層基礎の安定化、鉱業用途、インフラ補修向けに設計された専門製品プラットフォームに基づき、グラウトシステムを提供しています。

- LATICRETE International, Inc.は、この分野における中心的な企業であり、建設用化学製品、接着剤、グラウト材の著名なメーカーです。同社は、構造補強、重機基礎、タイル施工システム向けに特別に設計された、エポキシ系、ポリマー変性系、セメント系グラウト製品を提供しています。

以下は、世界のグラウト材市場で事業を展開する主要企業の一部です。

世界のグラウト材市場は統合が進んでおり、幅広い製品ポートフォリオとグローバルな流通ネットワークを持つ建設化学メーカーが市場を牽引しています。Sika AG、BASF SE、MAPEI SpA、Fosroc Internationalなどの企業は、世界中の大規模インフラプロジェクトへの参画を背景に、市場における主導的な地位を維持しています。この分野の大手企業は、サプライチェーンの強化と新興市場へのアクセスを目的として、合併・買収、生産能力の増強、地域における製造投資による事業拡大を積極的に進めています。こうした状況の中、ヘンケルは2025年7月、エポキシ系破砕機用裏打ち材、グラウト材などを提供するNordbak (Pty) Ltdを買収したことを発表しました。この買収は、ヘンケルの接着技術事業を強化し、地域の鉱業、インフラ、産業分野における保守・修理・オーバーホールソリューションを拡大することを目的としており、グラウト材市場の明るい見通しを示しています。

グラウト材市場の企業動向:

最近の動向

- 2026年2月、Vortex Companiesは、 I & I Guardポリウレタンフォームグラウト製品ラインをMaverick Groutsにブランド変更しました。Maverick Groutsシリーズは、流入・浸透、空隙充填、土壌安定化、構造物の持ち上げなどに対応するソリューションを提供しています。

- 2025年2月、サンゴバンは、インド、中東、アジア太平洋地域で確固たる地位を築いている世界的な建設化学品大手であるFOSROCの買収を完了したと発表した。FOSROCは、コンクリート混和剤、接着剤、シーリング材、防水材、床材など、幅広いソリューションを提供している。

- Report ID: 4324

- Published Date: Mar 19, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。