圧迫療法市場の見通し:

圧迫療法市場規模は2025年に48億米ドルと評価され、2035年末までに85億米ドルに達すると予測されています。予測期間(2026年から2035年)中、5.8%の年平均成長率(CAGR)で成長が見込まれます。2026年には、圧迫療法の業界規模は51億米ドルに達すると推定されています。

世界的な市場の需要は、慢性静脈疾患、糖尿病関連合併症、リンパ浮腫、および術後回復のニーズによる負担の増大に関連しています。NLMの2021年10月の調査によると、慢性静脈不全症と静脈瘤は米国の成人の約23%に影響を及ぼしており、40歳から80歳の男性1,100万人と女性2,200万人が影響を受けています。さらに、2025年10月のNLMの調査では、リンパ浮腫は世界中で1億4,000万人から2億5,000万人以上に影響を与えており、主にがん治療と老化に関連していることが示されており、圧迫ベースの介入に対する継続的な機関の需要を直接的に裏付けています。一方、圧迫療法は静脈性下肢潰瘍の標準的な治療経路に組み込まれています。これらの潰瘍は再発率が高く、治療期間が長いため、病院、外来創傷センター、長期ケアの現場で繰り返し利用されています。

さらに、政府支出の動向も市場の安定性を強化しています。2022年9月のNLM調査によると、静脈性下肢潰瘍を含む慢性創傷は、人々に経済的負担を強いています。さらに、治療が複雑であるため、資源の消費量が多く、創傷の再発につながります。この調査によると、米国ではメディケア受給者にとって、外来診療の費用が最も高く、99億米ドルから358億米ドルの範囲で、圧迫療法は保存的ケアおよび急性期後ケアのバンドルの一部として償還されています。さらに、各団体の公衆衛生ガイドラインでは、静脈性下肢潰瘍および血栓後症候群の第一選択治療として圧迫療法が推奨されており、集中入札による継続的な調達が確保されています。これらのデータは総合的に、公的資金によるケアシステムにおいて、圧迫療法への長期的な依存を浮き彫りにしています。

慢性創傷の経済的負担統計

地域/国 | 統計/詳細 | 推定費用 |

オーストラリア(急性期病院) | 47,300件のVLUケースの年間コスト | 7億8500万米ドル |

オーストラリア(高齢者住宅) | 1,740件の年間費用 | 1,800万ドル |

米国(メディケア) | 静脈創および感染症に関する支出(2014年) | 15億ドル(総額の約5分の1) |

英国(NHS) | 創傷罹患率は2012年から2018年にかけて増加し、管理コストは実質48%増加した。 | 有病率71%上昇 |

出典: NLM 2022年9月

キー 圧迫療法 市場インサイトの概要:

地域のハイライト:

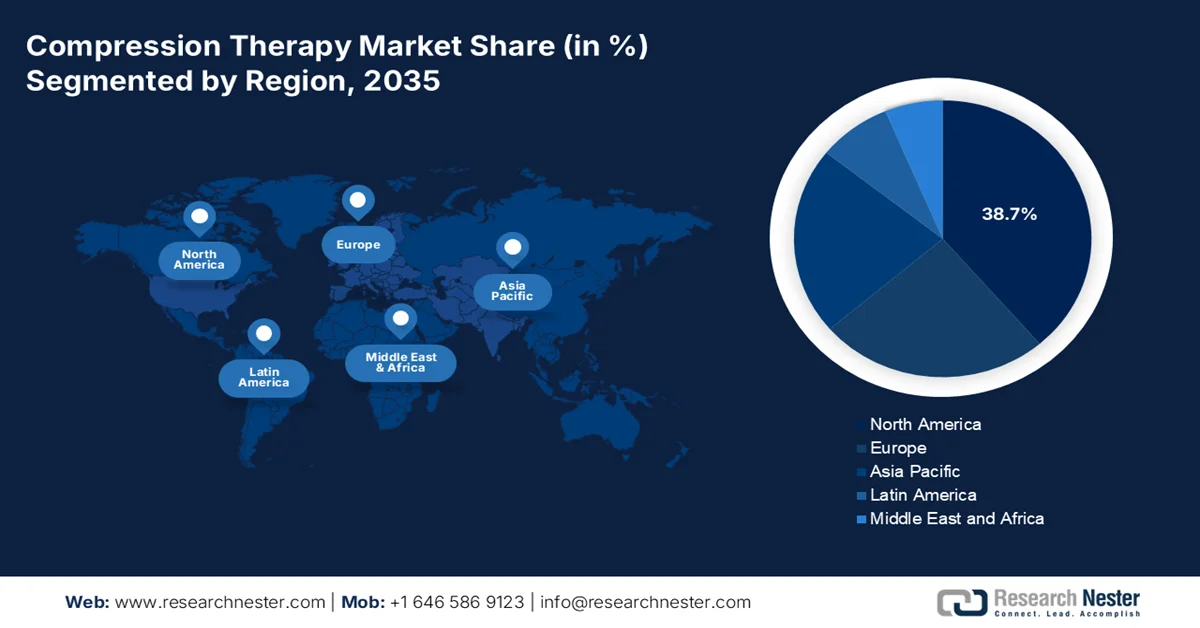

- 圧迫療法市場における北米は、人口の高齢化、肥満および糖尿病の蔓延率の高さ、在宅ケア導入を支援する償還枠組みの確立により、2035年までに収益シェアの38.7%を占めると予測されています。

- アジア太平洋地域は、医療インフラの急速な近代化、医療費の増加、静脈血栓塞栓症の予防を必要とする外科手術件数の増加に刺激され、2035年まで最も急速な拡大が見込まれています。

セグメント分析:

- 圧迫療法市場では、静脈瘤の罹患率の上昇と、ナイロン、ポリエステル、スパンデックスの混紡による優れた耐久性、一貫した圧迫勾配、吸湿発散性により、合成素材セグメントが 2035 年までに 75.6% の大きなシェアを占めると予測されています。

- 静的圧迫療法分野は、静脈性下肢潰瘍の第一選択治療のゴールドスタンダードとしての地位を確立し、一定圧力管理を必要とする慢性創傷の大きな負担を軽減していることから、2035年まで最大の収益シェアを維持すると予想されています。

主な成長傾向:

- 慢性疾患に対する公的医療費支出

- 慢性静脈疾患とリンパ浮腫の有病率の増加

主な課題:

- 医療システムからのコスト圧力と価格制約

- 高い研究開発および臨床的証拠の要件

主要プレーヤー: 3M(米国)、Essity Aktiebolag(publ)(スウェーデン)、Cardinal Health(米国)、Smith & Nephew plc(英国)、Paul Hartmann AG(ドイツ)、BSN medical(ドイツ)、Medtronic plc(アイルランド)、ConvaTec Group PLC(英国)、Arjo(スウェーデン)、SIGVARIS GROUP(スイス)、medi GmbH & Co. KG(ドイツ)、Julius Zorn GmbH(ドイツ)、DJO Global(米国)、Lohmann & Rauscher(ドイツ)、Becton, Dickinson and Company(米国)、Tactile Medical(米国)、Ofa Bamberg(ドイツ)、日東電工株式会社(日本)、Bio Compression Systems, Inc.(米国)、CONTINENTAL Srl(イタリア)

グローバル 圧迫療法 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 48億米ドル

- 2026年の市場規模: 51億米ドル

- 予測市場規模: 2035年までに85億米ドル

- 成長予測: 5.8% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.7%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、ドイツ、日本、中国、イギリス

- 新興国:インド、ブラジル、韓国、メキシコ、インドネシア

Last updated on : 11 February, 2026

圧迫療法市場 - 成長要因と課題

成長の原動力

- 慢性疾患に対する公的医療費:政府の医療費の増加は、市場需要の主要な原動力です。OECDの2025年11月の報告書によると、加盟国全体の平均医療費はGDPの9.3%に達し、慢性疾患管理と高齢化関連ケアに割り当てられる割合が増加しています。米国では、MIT Science Policy Review 2025年8月のデータによると、国民医療費は4.9兆米ドルを超え、圧迫療法が日常的に償還される入院サービス環境よりも、急性期後ケアと外来ケアの成長が速いことが示されています。欧州諸国では、法定保険制度の下で、長期的な血管および創傷ケアに公的予算のますます多くの割合を割り当てています。この持続的な財政的コミットメントにより、病院や地域のケア提供者による圧迫製品の安定調達が可能になっています。

- 慢性静脈疾患とリンパ浮腫の有病率の増加:疫学的傾向は圧迫療法市場の活用を直接的に支えています。NLM(国立循環器病研究所)の2022年11月の調査によると、米国では2,500万人未満が慢性静脈不全症を患っており、男性の57%、女性の73%が静脈瘤の有病率を報告しています。一方、米国のリンパ浮腫患者は、主にがん生存率と加齢に関連しています。これらの症状は、1回限りの治療ではなく、長期間にわたる反復的な圧迫療法を必要とするため、需要が高まっています。さらに、公衆衛生制度は圧迫療法を標準的な保存的治療に分類しており、治療プロトコルと償還スケジュールに組み込まれています。さらに、アジアとヨーロッパ全体でリンパ浮腫関連ケアの需要が高まっており、腫瘍学関連のケア現場での圧迫療法の採用が増加しています。

- 高齢化と移動関連ケア:人口動態の高齢化は、市場における長期的な需要促進要因です。国連の2023年データによると、65歳以上の世界人口は、2021年の7億6,100万人から2050年までに16億人に増加し、欧州と東アジアの高齢化はより急速に進むと予想されています。さらに、高齢者層では、静脈不全、浮腫、および日常的に圧迫療法で管理される移動能力低下の状態の発生率が高くなっています。さらに、公衆衛生制度は、非侵襲性のために圧迫療法が好まれる在宅医療および地域ベースのサービスを拡大することで対応しています。さらに、政府支出は、長期ケアと在宅サービスへの公的支出が着実に増加していることを浮き彫りにしており、OECD諸国は、循環器系および移動能力に制限のある高齢患者向けの圧迫療法を組み込んだ地域および在宅ケアプログラムに、医療予算の割合を増やしています。

課題

- 医療制度によるコスト圧力と価格制約:世界的な医療費抑制は、圧迫療法市場における大きな課題です。米国などの市場では、メディケアや民間保険会社からの償還率が固定されていることが多く、利益率を圧迫しています。さらに、欧州では、国の医療制度が積極的な一括価格交渉を行っています。企業は、プレミアム価格を正当化するために、優れた費用対効果を実証する必要があります。大手企業は、従来の包帯と比較したコストの正当化として、臨床成果と看護時間の短縮を強調し、NHS調達予算内での有利な処方集への掲載を目指して競争しています。

- 高度な研究開発と臨床エビデンス要件:革新的で効果的な製品を開発するには、多額の研究開発投資と、保険償還のための有効性と安全性を証明するための堅牢な臨床データが必要です。スタートアップ企業は市場において大きな負担に直面しています。大手企業は、勾配圧迫技術の有効性を検証するための臨床試験に継続的に投資しており、静脈性下肢潰瘍やリンパ浮腫のアウトカムに関する研究を推進しています。さらに、圧迫療法に関する様々な試験が実施されており、メーカーが緊密に取り組むべきエビデンス環境が浮き彫りになっています。

圧迫療法市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.8% |

|

基準年市場規模(2025年) |

48億ドル |

|

予測年市場規模(2035年) |

85億ドル |

|

地域範囲 |

|

圧迫療法市場のセグメンテーション:

材料セグメント分析

合成素材は市場をリードしており、2035年までに75.6%という最大の市場シェアを占めると見込まれています。ナイロン、ポリエステル、スパンデックスの混紡を主体とするこの素材は、素材の種類別で主要なサブセグメントを構成しており、高い耐久性、一貫した圧縮勾配、吸湿発散性、そしてゴムや綿などの天然繊維に勝る美観により、市場を席巻しています。これらの先進的な繊維は、長期使用に耐えうる、効果的で快適かつ患者にフィットする衣類の製造を可能にします。さらに、2025年2月のInternational Journal for Multidisciplinary Researchのデータによると、成人における静脈瘤の診断有病率は9.8%であり、日常的な管理のために合成素材の圧縮衣類を必要とする患者層が依然として膨大に存在することが示されています。

テクノロジーセグメント分析

静的圧迫療法は、この技術分野において最大の市場シェアを占めています。この市場は、圧縮衣類や非弾性包帯などの定圧デバイスの使用を特徴としています。静脈性下肢潰瘍などの疾患に対する第一選択のゴールドスタンダード治療としての役割を担っており、費用対効果、使いやすさ、そして実証済みの臨床効果を提供することが、静的圧迫療法のリーダーシップにつながっています。慢性創傷の有病率の高さも、静的圧迫療法の市場における地位を強固なものにしています。さらに、2022年2月に実施されたNLMの調査によると、米国では約650万人の患者が慢性創傷に罹患しており、その大部分は治療の中核として静的圧迫を必要としており、これらの技術に対する継続的な需要を促進しています。

製品タイプセグメント分析

圧縮衣類は、圧迫療法市場において最大のシェアを占めています。圧縮衣類には、段階的圧縮ストッキングスリーブとソックスが含まれます。この優位性は、予防ケアと慢性疾患管理の両方で広く採用されていることに加え、快適性と美観の向上による患者数の増加によるものです。この需要は、高齢化と静脈疾患への意識の高まりによって支えられています。2024年3月に実施されたNLMの調査によると、圧縮衣類は、トレーニングを受けた人では1~24時間、トレーニングを受けた人とそうでない人の両方で72時間以上、筋力の低下を抑制します。さらに、素材の継続的な革新により、長期的な遵守とリピート購入の意思決定がさらに強化されています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

テクノロジー |

|

応用 |

|

流通チャネル |

|

エンドユーザー |

|

材料 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

圧迫療法市場 - 地域分析

北米市場の洞察

北米市場は市場を支配しており、2035年までに地域全体の収益シェアの38.7%を占めると予想されています。この市場は、高度な技術導入、厳格な規制監督、そして確立された償還枠組みによって特徴付けられます。主な推進要因としては、人口の高齢化、静脈疾患のリスクを著しく高める肥満および糖尿病の有病率の高さ、そして外科手術における術後静脈血栓塞栓症予防のための圧迫を義務付ける厳格な臨床ガイドラインなどが挙げられます。重要なトレンドは、償還政策に支えられた入院治療から在宅治療への移行です。これは、高度な患者装着型デバイスと市販グレードの圧迫ウェアの需要を促進します。全体として、市場は統合化されており、主要プレーヤーはポートフォリオの幅広さ、臨床的エビデンス、そして価値に基づくケアパスウェイへの直接的な統合を競い合っています。

米国の圧迫療法市場では、法規制の承認、慢性疾患の高い有病率、そして手術件数の増加が需要を支えています。2023年4月、米国FDAはAIROS Medical社のAIROS 8Pシーケンシャル圧迫システムに対し、体幹および腹部のむくみに対する適応拡大を含む510(k)承認を付与しました。これは、リンパ浮腫と静脈ケアにおける高度な圧迫ソリューションに対する継続的な規制上の支援を示しています。さらに、疾患の有病率は依然として主要な利用促進要因です。NLMの2025年10月の調査によると、米国では10万人に1人がリンパ浮腫を患っており、さらに数百万人が圧迫療法で日常的に管理されている慢性静脈不全症に苦しんでいます。さらに、CDCの2024年11月のデータによると、糖尿病の全有病率は15.8%で、圧迫ベースの管理を必要とする静脈浮腫、静脈合併症、術後腫れのリスクが高まっています。全体として、これらの疾患の予防は、病院および外来センター全体での持続的な制度的調達を強化しています。

米国における規制および臨床発表の関連性

日付 | 会社名 | アナウンスの種類 | 治療エリア |

2023年4月4日 | AIROSメディカル | AIROS 8Pシーケンシャルコンプレッションセラピー装置のFDA 510(k)承認 | リンパ浮腫、静脈合併症 |

2025年3月 | 深セン嘉楽健康科技有限公司 | 510(k) 実質的同等性の判定 | 医療用圧縮脚マッサージ装置 |

2021年5月26日 | コヤメディカル | デイスプリングアクティブ圧縮療法システムのFDA 510(k)承認 | リンパ浮腫、静脈疾患 |

2023年10月 | 江蘇省MaxF電器株式会社 | 510(k)クリアランスレター(デバイス同等性確認) | 圧迫関連医療機器 |

2025年12月19日 | 細胞分裂 | MYQORZO(アフィカムテン)のFDA承認 | 閉塞性肥大型心筋症 |

出典: AIROS Medical、Jiale Health Technology Shenzhen Co., Ltd.、Koya Medical、Jiangsu MaxF Electric Appliance Co., Ltd、Cytokinetics

カナダの市場は、公的資金による医療提供、人口の高齢化、そして慢性疾患に対する地域密着型ケアの利用増加に支えられています。カナダ統計局の2025年9月のデータによると、2025年には65歳以上の成人が人口の19.5%を占め、圧迫療法を日常的に用いる静脈リンパ系および運動関連ケアの患者基盤が拡大すると予想されています。世界銀行の2025年12月のデータによると、カナダの現在の医療費はGDPの11.31%です。さらに、カナダ保健省は国際的な規制基準に準拠した医療機器のライセンス供与経路を維持しており、各州における圧迫療法機器への一貫した市場アクセスをサポートしています。これらの傾向は、カナダにおける安定した市場需要を示しています。

APAC市場インサイト

アジア太平洋地域の圧迫療法市場は急速に成長しており、多様でありながら収束する要因によって高い成長ポテンシャルを秘めています。その主な牽引役は、医療インフラの急速な拡張と近代化、そして医療機器へのアクセス向上です。これに伴って、公的部門と民間部門の両方における医療費の増加、慢性静脈疾患への意識の高まり、そして高齢化、糖尿病、肥満による負担の急増が加わっています。手術件数も大幅に増加しており、静脈血栓塞栓症(VTE)予防の必要性が高まっています。さらに、ASEAN医療機器指令をはじめとする、コスト削減とアクセス向上を目的とした現地製造および規制調和の取り組みも重要なトレンドとなっています。市場では、主に都市部の病院において、基本的な弾性包帯から、より高度な段階的圧迫衣類や空気圧機器への移行が見られます。

インドの市場は着実に成長しており、慢性血管疾患の負担増大、外科手術件数の増加、病院および地域の医療インフラへの公的投資拡大に支えられています。NLMの2024年3月の調査によると、インドでは非感染性疾患が全死亡者の60%以上を占めており、糖尿病、心血管疾患、肥満により、圧迫療法を必要とする静脈不全、浮腫、慢性創傷の発生率が増加しています。さらに、Ayushman Bharat PM JAYスキームは、公的資金による入院および急性期後のケア(外科手術を含む)で、浮腫抑制と血栓症予防に圧迫療法が日常的に使用されています。さらに、UNFPAの2023年データによると、60歳以上の人口は全人口の11億人を占め、在宅および外来での非侵襲的療法の需要を促進しています。公的医療保険の適用範囲の拡大、人口の高齢化、慢性疾患の罹患率の増加により、インドの病院、外来センター、在宅医療提供者全体で圧迫療法の長期的な需要見通しが強化されています。

中国では、静脈瘤疾患の負担が大きく増加していることと、高周波焼灼術や静脈内レーザー焼灼術などの低侵襲治療の急速な導入が市場を牽引しています。さらに、圧迫療法は、回復が早く合併症率が低いことから、従来の高所結紮術とストリッピング術に取って代わりました。2023年10月のNLM調査によると、圧迫療法は、静脈閉塞をサポートし、術後疼痛を軽減し、あざを制限するための熱焼灼術後の標準的な補助療法です。静脈瘤は成人人口の約10〜30%に影響を及ぼし、有病率は加齢とともに増加しており、高齢者人口の増加は、三次病院と地方病院全体で大量の処置件数を促進しています。さらに、この調査では、約24時間から48時間の短期圧迫は、コンプライアンスの向上を目的とした、患者中心の簡素化されたケアパスウェイへの幅広いシフトを反映していることが示されています。これらの調査結果は、病院、外来、在宅ケアの環境における中国の圧迫療法市場の持続的な成長を浮き彫りにしています。

ヨーロッパ市場の洞察

欧州の圧迫療法市場は大きく成長しており、成熟した医療インフラ、急速な高齢化、そして国民皆保険制度を特徴としています。これらの要因により、リンパ系疾患および慢性静脈疾患の患者基盤は安定的に拡大しています。さらに、この成長は人口動態の圧力、そして肥満と糖尿病の有病率の高さが主な要因となっています。さらに、静脈性下肢潰瘍および術後静脈瘤(VTW)予防の第一選択治療として圧迫療法を推奨する厳格な国家臨床ガイドラインも需要を後押ししています。さらに、市場は在宅ケアモデルをサポートする患者に優しい製品へとシフトしており、積極的な外来管理とデジタルヘルスの統合を通じて病院の負担を軽減しています。

ドイツでは、強力な臨床的エビデンス、外来手術件数の増加、公的健康保険制度による法定償還が市場を牽引しています。2024年3月のNLM調査によると、12件のランダム化比較試験に基づく臨床的エビデンスにより、下肢深部静脈血栓症の急性期に薬物治療に圧迫療法を追加すると、疼痛緩和が著しく促進され、四肢の腫脹が軽減されることが実証されています。さらに複数のランダム化比較試験で、医療用圧迫ストッキングは血栓後症候群の発症率と重症度を16~27%低下させ、相対リスクを34%低下させることが示されています。これらの知見は、強力な臨床的エビデンスに裏付けられた治療が法定健康保険(GKV)の下で日常的に償還される、ドイツのガイドライン主導型医療制度と一致しています。さらに、ドイツでは静脈疾患の負担が大きく、外来血管治療が重視されているため、このレベルの有効性が検証され、病院、血管クリニック、外来治療の現場全体で圧迫療法の需要が持続していることが裏付けられています。

英国の圧迫療法市場は、規制当局の承認、静脈疾患の増加、そしてNHS主導による高度な創傷および血栓症予防ソリューションの導入に支えられ、着実な成長が見込まれています。2025年9月にEUと英国の規制当局がConvoMatrixを承認したことで、圧迫療法が高度な創傷被覆材と併用して日常的に使用されている静脈性下肢潰瘍および糖尿病性足潰瘍の治療選択肢が拡大し、英国市場が強化されます。さらに、2025年10月にはCardinal Health社のKendall SCD SmartFlow圧迫システムが国際的に発売され、英国の病院における間欠的空気圧迫法の需要が高まり、主に深部静脈血栓症と肺塞栓症の予防に活用されます。これらの開発は、NHS EnglandがVTE関連合併症の軽減、外来および地域社会の創傷ケアの成果向上、そして英国の病院、外来診療所、長期ケア施設、在宅ケア環境における圧迫療法の利用の継続的な成長を支援することに注力していることと合致しています。

圧迫療法市場の主要プレーヤー:

- 3M(米国)

- Essity Aktiebolag (出版) (スウェーデン)

- カーディナルヘルス(米国)

- スミス・アンド・ネフューplc(英国)

- ポール・ハートマンAG(ドイツ)

- BSN医療(ドイツ)

- メドトロニックplc(アイルランド)

- コンバテックグループPLC(英国)

- アルジョ(スウェーデン)

- SIGVARIS GROUP(スイス)

- medi GmbH & Co. KG(ドイツ)

- Julius Zorn GmbH(ドイツ)

- DJOグローバル(米国)

- ローマン&ラウシャー(ドイツ)

- ベクトン・ディッキンソン・アンド・カンパニー(米国)

- タクタイルメディカル(米国)

- オファ・バンベルク(ドイツ)

- 日東電工株式会社(日本)

- バイオコンプレッションシステムズ社(米国)

- CONTINENTAL Srl(イタリア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- 3Mは、高度な材料科学と世界的な商業基盤を活用しています。同社の戦略的取り組みは、多様な創傷ケアおよび外科用ポートフォリオを統合し、接着性包帯から高度な積層システムまで、包括的なソリューションを提供することに重点を置いています。2024年度の年次報告書によると、同社の純売上高は110億8000万米ドルです。

- 衛生・健康分野のグローバルリーダーであるエシティは、JOBSTやLeukoplastといったブランドを通じて、圧迫療法市場において圧倒的な地位を占めています。同社の戦略は、高品質な医療用圧迫衣類と消費者中心のセルフケア製品を組み合わせた、包括的な圧迫アプローチを重視しています。2024年には、総売上高の約20%が健康・医療分野からのものです。

- カーディナル・ヘルスは、主に広範な流通ネットワークと自社ブランドの医療製品ポートフォリオを通じて、圧迫療法市場において事業を展開しています。同社の戦略的取り組みは、幅広い医療施設および医療提供者に、費用対効果が高く信頼性の高い圧迫ソリューションを提供することに重点を置いています。

- 圧迫療法市場において、スミス・アンド・ネフューは、圧迫療法が重要な要素となる高度な創傷管理に戦略的に注力しています。同社は、ACTIVAラインなどの圧迫技術を、高度な創傷ドレッシング材や陰圧創傷治療システムと統合しています。

- Paul Hartmann AGは、ヨーロッパにおける圧迫療法市場の主要リーダーであり、TensopressやSetopressなどのシステムで知られています。同社の戦略は、高品質で革新的なテキスタイルデザインと臨床教育への強いコミットメントを基盤としています。戦略的取り組みの一つとして、臨床医が正しい装着方法を簡略化できる多層圧迫キットの開発が挙げられます。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の圧迫療法市場は細分化されており、有力な多国籍医療技術企業が専門企業と競合しています。主要な戦略的取り組みとしては、先端材料やハイブリッド空気圧機器の開発に向けた研究開発への大規模な投資が挙げられます。市場リーダー企業は、ニッチな小規模企業の買収や販売提携を通じて積極的に事業を拡大し、主に高成長の新興市場において地理的リーチを強化しています。例えば、ソルベンタムは2025年11月にアセラ・サージカルの買収契約を発表しました。さらに、患者と医師の両方を対象とした消費者直結型のマーケティングと教育活動にも力を入れており、リンパ浮腫や慢性静脈不全症などの疾患への導入促進を目指しています。

圧迫療法市場の企業概要:

最近の動向

- 2025年9月、 PurelyIVはTherabody RecoveryAir JetBoots圧縮療法を導入しました。Therabody RecoveryAir JetBootsは、ダイナミックエアテクノロジーを用いて脚に波のようなマッサージを提供する高度な空気圧縮システムです。

- 2025年9月、リンパ浮腫や静脈合併症を治療する圧迫治療機器を専門に設計するAIROS Medical, Inc.は、体幹用衣類のサイズ展開を開始すると発表しました。

- 2024 年 11 月、カーディナル ヘルスは、臨床医と患者のエクスペリエンスを向上させる Kendall 圧縮シリーズの次世代である Kendall SCD SmartFlow 圧縮システムの米国での発売を発表しました。

- Report ID: 4858

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

圧迫療法 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。