遺伝子治療細胞培養培地市場の見通し:

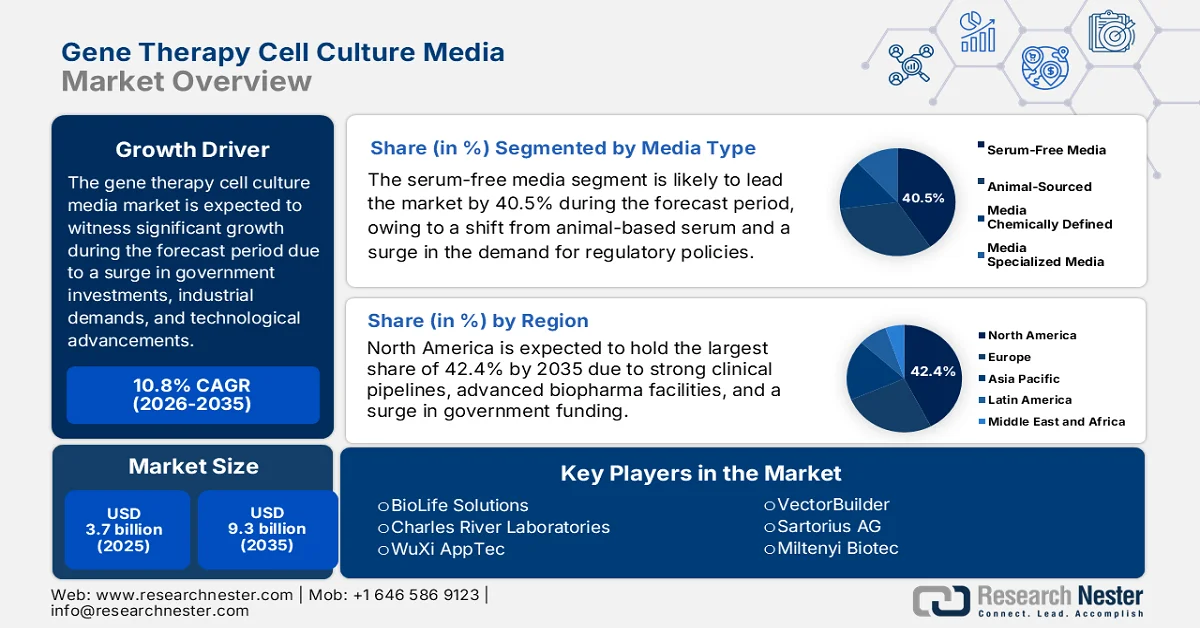

遺伝子治療用細胞培養培地市場は2025年に37億米ドルを超え、2035年末までに93億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)10.8%で成長します。2026年には、遺伝子治療用細胞培養培地の業界規模は41億米ドルに達すると推定されています。

世界市場は徐々に変革期に入りつつあり、明確な成長ドライバーと新たなトレンドの両方によって容易に形作られています。これらには、業界の慣行、技術の採用、投資の増加、そして細胞反応の刺激が含まれます。2024年8月にJournal of Medicine, Surgery, and Public Healthが発表した公式統計によると、ロボット手術プログラムを実行するための純支払者価格は、7年以上で約350万カナダドルに達する可能性があります。さらに、NLMが2022年10月に発表した記事によると、脳波センサーは、マイクロボルト範囲の振幅と8Hzから50Hzの範囲の周波数の電気インパルスを生成する脳神経の活性化を助けます。したがって、治療における技術実装への注目が高まるにつれて、市場はますます注目を集めています。

さらに、メディア最適化への人工知能の統合、モジュラーバイオプロセスシステムの増加、およびメディア生産の持続可能性は、遺伝子治療細胞培養メディア市場を世界的に拡大させている現在のトレンドです。2025年5月にTrends in Biotechnologyが発表した記事に記載されているように、バイオ製造セクターの一部として、Zymergenの評価額は48億米ドルから3億米ドルの売却価格に急落しました。また、2026年2月には、ノバルティスは1桁台後半の売上高成長を達成し、40%の中核利益率を達成し、パイプラインのさらなる進展を遂げました。これは、肯定的な臨床試験とFDA承認のianalumab、Itvisma、Pluvicto、およびRhapsidoに対応しています。さらに、これは組織の売上を押し上げることにつながり、市場の成長と拡大を促進するのに適したものとなっています。

ノバルティスの売上成長分析(2024~2025年)

コンポーネント | 2025年第4四半期(米ドルm3) | 2025年第4四半期(米ドルm3) | % 変化 | 2025年度 | 2024年度 | % 変化 |

売上高 | 13,336 | 13,153 | 1 | 54,532 | 50,317 | 8 |

営業利益 | 3,616 | 3,530 | 2 | 17,644 | 14,544 | 21 |

純利益 | 2,404 | 2,820 | -15 | 13,967 | 11,939 | 17 |

1株当たり利益 | 1.2 | 1.4 | -11 | 7.2 | 5.9 | 22 |

フリーキャッシュフロー | 1,655 | 3,635 | -54 | 17,596 | 16,253 | 8 |

コア営業利益 | 4,929 | 4,859 | 1 | 21,889 | 19,494 | 12 |

コア純利益 | 3,889 | 3,933 | -1 | 17,411 | 15,755 | 11 |

コアEPS | 2.0 | 1.9 | 3 | 8.9 | 7.8 | 15 |

出典:ノバルティス

キー 遺伝子治療細胞培養培地 市場インサイトの概要:

地域のハイライト:

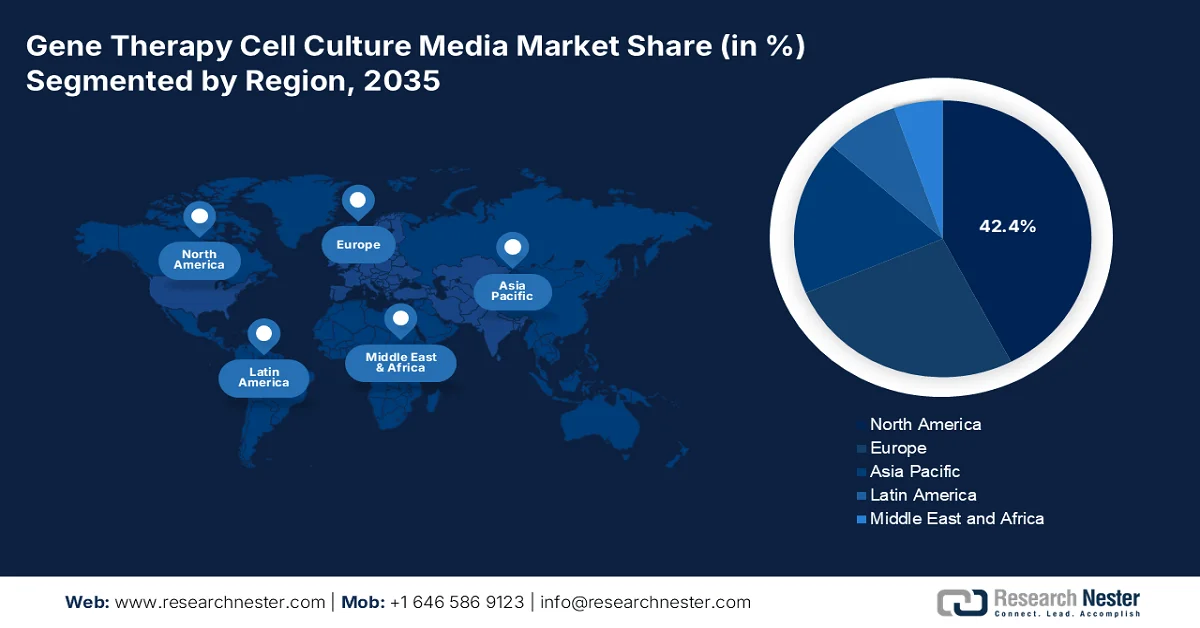

- 北米は、強力な政府資金、高度なバイオ医薬品インフラ、拡大する臨床パイプラインに後押しされ、2035年までに遺伝子治療細胞培養培地市場の42.4%の主要シェアを獲得すると予測されています。

- アジア太平洋地域は、革新的な治療法の導入の増加、患者数の増加、政府投資の増加に支えられ、2026年から2035年にかけて遺伝子治療細胞培養培地市場が最も急速に成長すると見込まれています。

セグメント分析:

- 遺伝子治療細胞培養培地市場では、規制要件を満たし、再現性と汚染制御を確保するために動物由来の血清から移行する動きにより、無血清培地サブセグメントが2035年までに40.5%の主要シェアを占めると予想されています。

- 治療アプリケーション分野は、腫瘍学、希少遺伝性疾患、再生医療をターゲットとした遺伝子治療のパイプラインの拡大により、2035年までに遺伝子治療細胞培養培地市場で第2位のシェアを確保すると予想されています。

主な成長傾向:

- 臨床試験パイプラインの拡大

- バイオ医薬品製造に対する政府の優遇措置

主な課題:

- 高い製造コストと拡張性

- 規制の複雑さとコンプライアンスの負担

主要企業:サーモフィッシャーサイエンティフィック (米国)、ロンザグループ (スイス)、メルク KGaA / ミリポアシグマ (ドイツ/米国)、富士フイルムアーバインサイエンティフィック (日本)、サイティバ (米国)、タカラバイオ (日本)、バイオライフソリューションズ (米国)、チャールズリバーラボラトリーズ (米国)、WuXi AppTec (中国)、ベクタービルダー (米国)、ザルトリウス AG (ドイツ)、ミルテニーバイオテック (ドイツ)、バイオロジカルインダストリーズ (イスラエル)、プロモセル GmbH (ドイツ)、セルジェニックス GmbH (ドイツ)、コーニングライフサイエンス (米国)、ハイメディアラボラトリーズ (インド)、イノベイティブメディシンズオーストラリア (オーストラリア)、サムスンバイオロジクス (韓国)、マレーシアンバイオエコノミーコーポレーション (マレーシア)。

グローバル 遺伝子治療細胞培養培地 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 37億米ドル

- 2026年の市場規模: 41億米ドル

- 予測市場規模: 2035年までに93億米ドル

- 成長予測: 10.8% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに42.4%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、ドイツ、イギリス、日本、中国

- 新興国:オーストラリア、韓国、シンガポール、インド、カナダ

Last updated on : 11 February, 2026

遺伝子治療細胞培養培地市場 - 成長要因と課題

成長の原動力

- 臨床試験パイプラインの拡大:世界的な遺伝子治療臨床試験の増加は、特殊な細胞培養培地の需要を直接的に高めています。NLMが2025年7月に発表した公式統計によると、インドの人口は14億人で、世界人口の約20%を占めています。これは、インドで実施される国際臨床試験のわずか1.5%にしか相当しません。さらに、インド臨床試験登録簿に登録されている規制臨床試験は、学術機関による非規制試験に比べて少なく、21.4%は主に企業が後援しています。さらに、臨床試験の41%は政府の臨床試験登録簿に登録されており、市場の活性化に適しています。

- バイオ医薬品製造に対する政府の優遇措置:各国政府は、国内のバイオ医薬品産業の能力強化のため、インフラ支援、助成金、税制優遇措置を積極的に提供しています。2026年2月にインド・ビエンチャン州政府が発表した政府予測に基づき、2026~2027年度連邦予算において、5年間で1兆ルピーの予算を計上するバイオファーマ・シャクティ(Biopharma SHAKTI)が提案されました。これは、市場を牽引するバイオシミラーおよび生物製剤の製造エコシステムの拡大を目的としています。この取り組みは、インドを国際的に重要なバイオ医薬品セクターへと押し上げ、世界のバイオ医薬品市場シェアの5%を獲得し、市場の成長を促進することに大きく貢献しています。

- 患者中心のヘルスケアアプローチ:パーソナライズ医療への急速な移行は、個別化治療を大幅にサポートする、患者に合わせた培地処方の需要を効果的に促進しています。例えば、2025年1月には、NVIDIA社と提携し、10兆米ドル規模のヘルスケアおよびライフサイエンス分野の変革を実現しました。これは、創薬の加速、革新的なヘルスケアサービスの開拓、そしてジェネレーティブAIとエージェントAIによる創薬の加速によって実現します。このAIの融合は、生物学的データとコンピューティングデータを強化し、ヘルスケアを最先端のテクノロジーセクターへと変貌させています。さらに、メイヨークリニック、イルミナ、IQVIAといったヘルスケア業界のリーダー企業は、最新のNVIDIAテクノロジーを活用し、人々の健康を促進するソリューションの開発に取り組んでいます。

課題

- 高い製造コストと拡張性:遺伝子治療用細胞培養培地市場の製造には、厳格なGMP遵守、高度なバイオリアクター、そして特殊な原材料が必要です。無血清培地や化学的に定義された培地は、より安全で再現性が高い一方で、従来の製剤に比べて大幅に高価です。研究グレードから臨床グレードへの生産スケールアップには、バリデーション、無菌試験、そして規制監査といった費用が加算されます。このコスト負担は、小規模なバイオテクノロジー企業や学術機関の参入を制限し、市場支配力を大手バイオ医薬品企業に集中させています。さらに、組換えタンパク質や成長因子などの原材料のサプライチェーンの混乱も、費用をさらに押し上げます。

- 規制の複雑さとコンプライアンス負担:遺伝子治療製品は、FDA、EMA、カナダ保健省などの機関が安全性、有効性、再現性に関する広範なデータを要求するなど、世界的に最も厳格な規制枠組みに直面しています。治療薬の製造に不可欠な細胞培養培地は、GMP基準を満たし、厳格なバリデーションを受ける必要があります。規制の遅延はしばしば商業化のタイムラインを延長させ、複雑な臨床試験要件のために承認までに何年もかかります。さらに、無血清培地および動物由来成分を含まない培地に関するガイドラインの進化は、製造業者にとって不確実性をもたらし、プロセスの継続的な適応を迫ります。監査、文書化、施設のアップグレードにかかるコンプライアンスコストは、特に小規模企業にとって莫大であり、市場の阻害要因となっています。

遺伝子治療細胞培養培地市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

10.8% |

|

基準年市場規模(2025年) |

37億ドル |

|

予測年市場規模(2035年) |

93億ドル |

|

地域範囲 |

|

遺伝子治療細胞培養培地市場のセグメンテーション:

メディアタイプセグメント分析

培地セグメントの一部である無血清培地サブセグメントは、2035年末までに遺伝子治療用細胞培養培地市場において40.5%という最大のシェアを獲得すると予想されています。このサブセグメントの成長は、規制要件、再現性への懸念、そして汚染リスクを背景に、動物由来血清からの移行によって大きく牽引されています。無血清製剤は、細胞増殖のための制御された環境を提供し、治療結果の一貫性とGMP基準への準拠を保証します。これは、培地のばらつきがウイルスベクターの収量と患者の安全に直接影響を与える可能性がある遺伝子治療用途において特に重要です。化学的に定義された無血清培地の進歩により、スケーラビリティがさらに向上し、バイオ医薬品企業はバッチ間のばらつきを低減しながら生産を合理化できるようになりました。

アプリケーションセグメント分析

予測期間末までに、治療用途セグメントは、遺伝子治療用細胞培養培地市場全体の中で第2位のシェアを占めると予測されています。このセグメントの成長は、腫瘍学、希少遺伝性疾患、再生医療を標的とした遺伝子治療のパイプライン拡大に大きく牽引されています。細胞培養培地は、これらの治療に使用されるウイルスベクターや遺伝子改変細胞の生産において極めて重要な役割を果たしています。NIH助成金やHHSプログラムといった連邦政府の資金提供イニシアチブは臨床試験を加速させ、メディケイドおよびメディケアによる償還政策は患者へのアクセスを拡大しました。米国遺伝子細胞治療学会(ASGCT)は、世界中で最大限の臨床試験を実施し、堅牢な治療パイプラインを構築することの重要性を強調しています。

細胞型セグメント分析

幹細胞セグメントは、遺伝子治療用細胞培養培地市場において第3位のシェアを占めると予想されています。このセグメントの発展は、自己複製を通して長期的な遺伝子発現を可能にし、修正された遺伝物質が新しく生成された細胞に持続することを保証するという側面によって大きく推進されています。2025年6月にBiomedical Engineering Advancesが発表した公式統計によると、急性心筋梗塞に対するステント留置の成功という側面において、CD133陽性幹細胞の標的注入は、ステント留置された急性心筋梗塞の成功を目的としており、左室駆出率が8.7%という大幅な増加をもたらしました。これは、心機能が低下した患者に対する4ヶ月間の追跡調査期間中に適切であったため、このセグメントの拡大を促進しました。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

メディアタイプ |

|

アプリケーション |

|

細胞の種類 |

|

処方 |

|

エンドユーザー |

|

製造工程 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

遺伝子治療細胞培養培地市場 - 地域分析

北米市場の洞察

北米市場は、2035年末までに42.4%という最高のシェアを占めると予想されています。市場の成長は、主に政府の資金提供、革新的なバイオ医薬品インフラ、および堅牢な臨床パイプラインによって推進されています。NLMが2023年3月に発表した公式統計によると、議会は米国の公衆衛生情報システム(PHIS)インフラ向けの最新の連邦資金ラインで2億ドルを提供しました。さらに、CDCもデータ近代化イニシアチブにさらに1億ドルを受け取りました。これは、州および連邦の公衆衛生全体のコアデータと監視施設をアップグレードするための10年間で11億ドルの取り組みを示しています。さらに、政府が可決したBuild Back Better Actは、2021年11月の時点で、特にコアな公衆衛生インフラ向けに当初70億ドルで構成されており、市場の成長を後押ししています。

米国の遺伝子治療用細胞培養培地市場は、メディケア支出の増加、償還方針の拡大、高齢患者のアクセス向上、管理プログラムの急増により、著しく成長しています。NIH政府が2025年6月に発表した政府推計によると、NIH資金の約82%が、2,500以上の医学部、研究機関、大学の30万人以上の研究者への約5万件の競争的助成金を通じて、NIH外部研究に交付されています。さらに、NIH予算の推定11%は、研究室で6,000人の科学者が実施するプロジェクトを容易に支援しています。さらに、NIHの年間予算は、2023年統合法に基づいて受け取られる461億ドルを超える制定裁量予算の合計も反映しており、国内市場の活性化に適しています。

州政府の存在、患者受益者サービス、先進治療への資金提供の拡大、業界団体などがカナダ市場を牽引しています。2025年10月にDrug Discovery Todayが発表した記事によると、細胞・遺伝子治療に関するカナダの規制要件では、追加の品質管理テストが頻繁に求められ、開発費全体の17%から45%を占めています。また、遺伝子治療薬であるBeqvezは、2023年から血友病Bの治療薬としてカナダで承認されており、1回の治療あたりの支払者価格は4,773,595カナダドルとなり、各国の中で最も高価な医薬品となっています。さらに、カナダの細胞・遺伝子治療は、食品医薬品規則のセクションC.08.004.1に基づき、事実上8年間の市場独占権を得ることができ、市場の露出を高めています。

APAC市場インサイト

アジア太平洋地域の遺伝子治療用細胞培養培地市場は、予測期間中に最も急速に成長する地域になると予想されています。この地域における市場の発展は、革新的治療法の採用の増加、患者人口の拡大、政府投資の増加に大きく起因しています。2024年8月に細胞療法によって発表された公式統計によると、中国における治験薬申請は年間平均1.5件から55件に増加しており、年間平均成長率は57%です。また、アジア協会が2024年に発表したデータレポートによると、オーストラリアはがんによる死亡率と罹患率が最も高い国の一つであり、2023年の時点で新たに約165,000件の症例が診断され、推定51,300人が死亡しており、この地域の市場需要を高めるのに適しています。

中国における遺伝子治療用細胞培養培地市場は、高齢者人口の急増、政府資金による医療政策、革新的治療法の承認プロセスの合理化、迅速な商業化の促進により、ますます注目を集めています。NLMが2025年10月に発表した記事によると、中国では合計167の先進的医薬品が承認されており、そのうち58.1%が低分子、31.1%が生物製剤、10.8%が局所的医薬品です。さらに、国産医薬品の86.8%が中国市場を席巻しており、2024年時点でさらに成長を続けています。これらの医薬品は腫瘍学の43.7%、特に生物製剤の55.8%に集中しています。さらに、腫瘍学に基づく医薬品の90.4%は代替エンドポイントエビデンスに基づいて承認されており、市場の成長と拡大の見通しは楽観的です。

政府資金、バイオテクノロジーインフラの拡張、そして患者需要の増加は、インド市場を効果的に活性化させています。2024年10月にインド・ビエンチャン政府によって発表された政府推計によると、2022年の時点で国内総生産(GDP)に占める政府医療費(GHE)の割合は1.1%から1.8%に急増しています。また、一般政府支出に占める割合も、同年内に3.95%から6.1%に増加しています。さらに、GHEは1,108ルピーから3,169ルピーへと大幅に3倍に増加しており、医療投資の適切な増加を意図的に示し、一人当たりの医療サービスに十分なリソースが確保されていることを意味しています。したがって、政府による支出のこのような増加により、同国の市場には大きな成長の機会があります。

ヨーロッパ市場の洞察

欧州市場は、定められたタイムラインの終了までに大幅な成長が見込まれています。この地域における市場の成長は、EU5Healthを含む地域戦略、EMAの中央集権的な規制枠組み、そして厳格な政府支援によって大きく推進されています。欧州委員会が2025年に発表した公式統計によると、この地域の医療は投資とみなされており、2021年から2027年の期間に当初53億ユーロの予算が割り当てられています。しかし、EU4Healthプログラムが医療業界における比類のない財政支援となることから、プロジェクトタイムラインの見直し後、この予算は44億ユーロにまで引き下げられました。さらに、Cell Stem Cellが2023年8月に発表した記事によると、2023年6月までにEMAによって承認された先進治療医薬品は25件あり、そのうち68%が遺伝子治療医薬品、16%が組織工学製品であり、市場の露出を促進しています。

ドイツの遺伝子治療用細胞培養培地市場は、患者のアクセスの容易化、ゲノム医療の統合への重点、堅牢な研究開発インフラ、革新的なバイオ医薬品ハブ、および規制政策により、ますます注目を集めています。2025年4月にランセット公衆衛生誌に掲載された記事に記載されているように、現在、95の異なる強制健康保険基金が、ドイツの国民の約90%の医療をカバーしています。また、ドイツの医療制度はほぼ普遍的な健康保険を提供していますが、人口1,000人あたり7.8の病床、4.5人の医師、12.0人の看護師と、比較的高価です。さらに、法定健康保険基金は、国で最も多くの資金を疾病予防に提供していると考えられており、環境指向のプログラムに年間約1億6,700万ユーロを費やしており、市場の成長を牽引しています。

英国における遺伝子治療用細胞培養培地市場の活性化には、政府による研究開発、希少疾患および腫瘍疾患治療の存在、そしてNHSイングランドが資金配分において革新的な治療を重点的に優先していることなどが挙げられます。英国政府が2025年3月に発表した政府推計に基づき、保健社会福祉大臣によると、付属書A1の指示では、総資本資源利用限度額が2051億1100万ポンドと48億5700万ポンドに定められています。さらに、NHSイングランドは、総収益資源利用額が2051億1100万ポンドを超えないよう機能を発揮することが推奨されており、これにより市場の拡大が促進されます。

英国における指示により課される関連収益資源利用制限(2025年)

ライン | 収益資源利用制限 | 合計(百万ポンド) | 収入部門支出限度額(減損および減価償却を除く) | 収入部門支出限度額(減損および減価償却) | 収入 年間管理支出(百万ポンド) |

6A.1 | 全体的な関連リソースの使用制限 | 200,861 | 199,968 | 393 | 250 |

6A.1.1 | 減価償却費を賄うNHSプロバイダーのコミッショナーによる支出 | 4,375 | 4,375 | - | - |

6A.1.2 | 個別配置サポートとNHSの対話療法 | 111 | 111 | - | - |

6A.2 | 総投与量制限 | 2,024 | 1,842 | 182 | - |

6A.2.1 | NHSイングランドの行政制限 | 871 | 760 | 111 | - |

出典:英国政府

遺伝子治療細胞培養培地市場の主要プレーヤー:

- サーモフィッシャーサイエンティフィック(米国)

- ロンザグループ(スイス)

- Merck KGaA / MilliporeSigma(ドイツ/米国)

- 富士フイルムアーバインサイエンティフィック(日本)

- Cytiva(米国)

- タカラバイオ(日本)

- バイオライフソリューションズ(米国)

- チャールズリバーラボラトリーズ(米国)

- 無錫AppTec(中国)

- VectorBuilder(米国)

- ザルトリウスAG(ドイツ)

- ミルテニー・バイオテック(ドイツ)

- 生物産業(イスラエル)

- PromoCell GmbH(ドイツ)

- CellGenix GmbH(ドイツ)

- コーニングライフサイエンス(米国)

- HiMedia Laboratories(インド)

- イノベーティブ・メディシンズ・オーストラリア(オーストラリア)

- サムスンバイオロジクス(韓国)

- マレーシアバイオエコノミー公社(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- サーモフィッシャーサイエンティフィックは、ライフサイエンスのグローバルリーダーとして、遺伝子治療用途向けにカスタマイズされた高度な細胞培養培地ソリューションを提供しています。同社のポートフォリオは、GMP準拠の製造において広く採用されている無血清および化学的に定義された製剤に重点を置いています。

- ロンザグループは、ウイルスベクター製造用の特殊培地を含むバイオ医薬品製造ソリューションの主要サプライヤーです。同社は受託開発製造サービス(CDMO)における強力なプレゼンスにより、遺伝子治療企業にとって重要なパートナーとなっています。

- Merck KGaAは、ミリポアシグマを通じて、遺伝子治療薬製造における一貫性と拡張性を実現する革新的な細胞培養培地および試薬を提供しています。化学的に定義された培地に注力することで、規制遵守と再現性の向上に貢献しています。

- FUJIFILM Irvine Scientificは、先進治療のための無血清培地およびカスタム培地の処方を専門としています。幹細胞およびウイルスベクターの製造支援における専門知識により、遺伝子治療サプライチェーンにおける強力なプレーヤーとしての地位を確立しています。

- Cytivaは、遺伝子治療向けに最適化された細胞培養培地を含む、バイオプロセスのための統合ソリューションを提供しています。拡張性とプロセス開発に重点を置くことで、研究および商業生産の両面で最適なパートナーとなっています。

以下は、世界市場で活動している主要プレーヤーのリストです。

国際的な遺伝子治療用細胞培養培地市場は競争が激しく、多国籍バイオ医薬品サプライヤーと専門分野のニッチプレーヤーが市場を支配しています。サーモフィッシャー、ロンザ、メルクといった企業は、多様なポートフォリオとグローバルな流通ネットワークで市場をリードする一方、アジア太平洋地域と欧州の地域イノベーターは、地域に根ざしたサプライチェーンを強化しています。戦略的取り組みとしては、合併・買収、無血清培地および既知組成培地への研究開発投資、CROおよび学術機関との提携などが挙げられます。さらに、2025年6月には、クロソ・ニューロサイエンス社が、筋萎縮性側索硬化症(ALS)を対象とする遺伝子治療薬KLTO-202の臨床試験準備に向けた開発作業の進捗を発表し、遺伝子治療用細胞培養培地業界の世界的な成長を促進する上で好都合な状況となっています。

遺伝子治療細胞培養培地市場の企業概要:

最近の動向

- 2026年2月、 Ultragenyx Pharmaceutical Inc.は、サンフィリッポ症候群A型の治験中のAAV9遺伝子治療薬であるUX111を評価するための臨床試験の最新の長期データを通知しました。

- 2025年2月、 AskBio Inc.は、パーキンソン病の治療を目的とした治験中の遺伝子治療薬AB-1005が、米国食品医薬品局(FDA)から再生医療先進療法(RMAT)の指定を受けたと発表しました。

- PHC株式会社は、2025年2月にCCRMとマスターコラボレーション契約を締結し、細胞・遺伝子治療用製品の製造を加速させる一次T細胞増殖培養プロセスを共同で開発することになりました。

- Report ID: 8391

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。