圧縮空気処理装置市場は、産業エネルギー管理イニシアチブと密接に関連しています。BPFの2023年11月のデータによると、圧縮空気システムは産業用電力消費量の約10%を占めています。電気料金の高騰と運用効率改善への圧力により、メーカーは空気圧操作における不要なエネルギー消費を削減する高度な乾燥機、フィルター、圧力調整器、監視システムを導入しています。エネルギー効率局の2022年8月のデータ調査結果によると、運転圧力を1バール(100kPa)下げるとエネルギーコストを8%削減できることが示されており、大規模産業施設における最適化された圧縮空気処理および圧力管理システムの経済的影響が強調されています。産業界は、エネルギー損失を最小限に抑え、機器の信頼性を向上させ、産業の持続可能性目標に沿った長期的なコスト削減戦略を支援するために、効率的な圧縮空気インフラに投資しています。

市場は、世界的な産業生産とインフラ近代化への設備投資からも恩恵を受けている。2026年4月の国連工業開発機関(UNIDO)のデータによると、産業部門は世界の最終エネルギー消費量の37%を占めており、工場や加工プラントにおける効率重視の設備アップグレードの重要性が改めて浮き彫りになっている。職場の安全、排出削減、廃水処理に関する規制監督により、エンドユーザーは環境コンプライアンスを向上させるために、高度な凝縮水処理システムや空気浄化システムを採用するようになっている。半導体製造、バッテリー製造、データセンター、医薬品製造施設などは、生産継続のために安定した乾燥した汚染物質制御された空気供給を必要とするため、圧縮空気インフラへの投資を拡大している主要なエンドユース分野である。アジア太平洋地域の製造拠点では、現代の運用および環境性能基準を満たすための成長機会が依然として大きい。

キー 圧縮空気処理装置 市場インサイトの概要:

地域の注目ポイント:

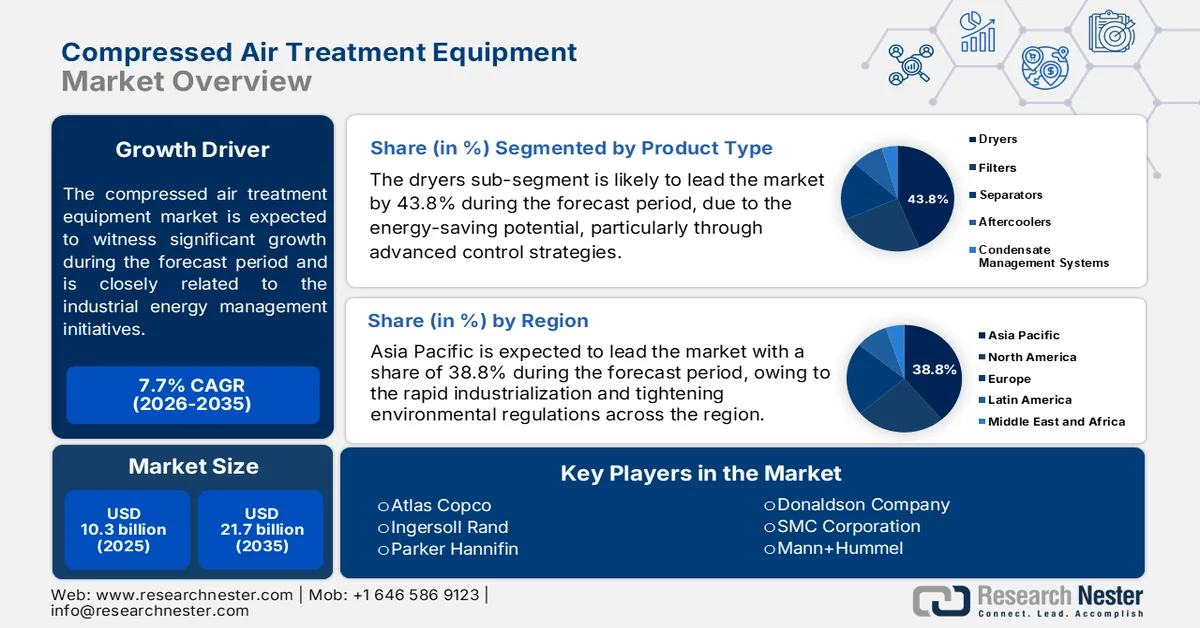

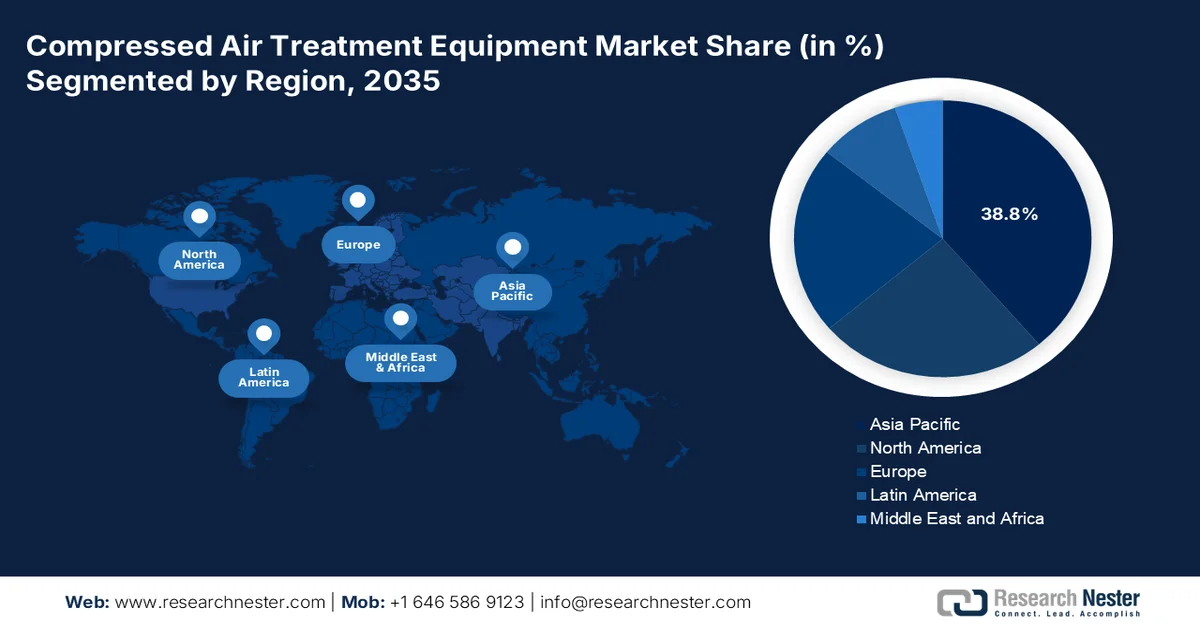

- アジア太平洋地域は、急速な工業化、製造活動の拡大、主要産業における環境規制基準の厳格化を背景に、2035年までに圧縮空気処理装置市場の収益シェアの38.8%を占めると予測されている。

- 北米では、厳格なエネルギー効率規制、産業の国内回帰の傾向、および予知保全技術の普及拡大を背景に、2026年から2035年にかけて急速な成長が見込まれる。

セグメント分析:

- 乾燥機は、高度な制御戦略と改良された冷凍式乾燥システムに支えられた省エネルギー性能により、2035年までに圧縮空気処理装置市場において43.8%のシェアを占めると予測されている。

- 食品・飲料業界は、エネルギー効率の高い操業、水分管理、製品品質保証の強化への重視の高まりに後押しされ、2035年まで主要なエンドユーザーであり続けると予想されている。

主な成長トレンド:

- 半導体および電子機器製造の拡大

- 電気自動車およびバッテリー製造の成長

主な課題:

- 複雑な技術要件

- 厳格な規制遵守

主要企業:アトラスコプコ (スウェーデン)、インガソール・ランド (米国)、パーカー・ハニフィン (米国)、ドナルドソン社 (米国)、SMC株式会社 (日本)、マン+フンメル (ドイツ)、日立グローバルエアパワー (日本)、ケーザーコンプレッサー (ドイツ)、ガードナーデンバー (米国)、BOGEコンプレッサー (ドイツ)、SPXフロー (米国)、オメガエア (スロベニア)、ミクロポル (トルコ)、ヴァンエアシステムズ (米国)、BEKOテクノロジーズ (ドイツ)、ザンダー (米国)、ニューロジックリサーチ (米国)、ピュアガス (米国)、アトラスコプコ (スウェーデン)、SAF-HOLLAND (ルクセンブルク)。

グローバル 圧縮空気処理装置 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 103億米ドル

- 2026年の市場規模: 111億米ドル

- 予測市場規模: 2035年までに217億米ドル

- 成長予測:年平均成長率7.7%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに38.8%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、ドイツ、中国、日本、イギリス

- 新興国:韓国、ベトナム、ブラジル、メキシコ、インドネシア

Last updated on : 19 May, 2026

圧縮空気処理装置市場 - 成長促進要因と課題

成長の原動力

- 半導体および電子機器製造の拡大:半導体製造への政府投資により、高純度圧縮空気処理システムに対する需要が大幅に増加しています。これは、チップ製造施設では汚染物質や水分を含まない空気環境が必要とされるためです。スタンフォード大学HAIの2022年8月のデータによると、米国のCHIPSおよび科学法は、国内の半導体製造および研究能力の強化に520億ドル以上を割り当て、精密な圧縮空気インフラを必要とする高度な製造工場の建設につながっています。同様に、他の国々もサプライチェーンの回復力向上を目指し、半導体への資金提供を増やしています。半導体施設は、クリーンルーム環境を維持し、繊細な製造装置を保護するために、高度なろ過および乾燥システムに依存しています。

米国チップ・アンド・サイエンス法、2022年

CHIPSと科学法コンポーネント | 統計データ |

CHIPSと科学法の合計価値 | 2,800億米ドルの予算承認 |

半導体製造補助金および税額控除 | 半導体製造奨励金として520億米ドルが割り当てられた。 |

研究資金配分 | 人工知能、ロボット工学、量子コンピューティング、科学研究に2000億ドルが割り当てられる。 |

出典:スタンフォード大学HAI(2022年8月)

- 電気自動車とバッテリー製造の成長:電気自動車とバッテリー製造の拡大に伴い、高性能圧縮空気処理システムの需要が高まっています。これは主に、製造環境では自動化および組み立て作業のために、クリーンで乾燥した安定した圧縮空気が必要となるためです。政府の奨励プログラムは、大規模なEV製造投資とバッテリーギガファクトリーの開発を支援しています。IBEFの2026年2月のデータによると、インドのEV市場は2034年までに年平均成長率(CAGR)54.94%で成長すると予測されています。バッテリー製造施設では、精密生産ラインで製品の品質を維持し、汚染リスクを低減するために、高度なエアドライヤーとろ過システムが必要です。さらに、公的資金による複数のEV製造プロジェクトが、世界的に産業ユーティリティインフラへの支出を牽引しています。

課題

- 複雑な技術要件:圧縮空気処理システムの技術的な複雑さは、新規メーカーにとって大きな参入障壁となっています。新規メーカーは、冷凍、乾燥剤、膜分離、ろ過など、複数の技術分野にわたる専門知識を習得する必要があるからです。さらに、エンドユーザーは、これらの機器を適切に操作・保守するための熟練した人材を必要としますが、世界的な技術者不足が市場への普及を阻害しています。当社は、優れた機器であっても、適切な操作知識がなければ性能を発揮できないことを認識しています。

- 厳格な規制遵守:圧縮空気処理装置市場に参入するメーカーは、地域ごとに異なる複雑な規制基準を網羅した網の目を乗り越えなければなりません。しかし、各ターゲット市場の認証を取得するには、試験文書作成と品質管理システムへの多大な投資が必要です。規制違反のリスクには、製品リコール、法的責任、そして評判の低下などが含まれます。新規参入企業は、このコンプライアンス体制を独自に構築するという困難な課題に直面します。

圧縮空気処理装置市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026年~2035年 |

|

CAGR |

7.7% |

|

基準年市場規模(2025年) |

103億米ドル |

|

予測年市場規模(2035年) |

217億米ドル |

|

地域的範囲 |

|

圧縮空気処理装置市場のセグメンテーション:

製品タイプ別セグメント分析

乾燥機は製品タイプ別で主要なサブセグメントであり、圧縮空気処理装置市場において2035年までに43.8%のシェアを占める見込みです。このセグメントは、特に高度な制御戦略による省エネルギーの可能性によって牽引されています。カナダ政府の2025年1月のデータによると、ほとんどの施設は、冷凍式乾燥機の性能を直接向上させる定期メンテナンスによって、圧縮空気エネルギーコストの10%から20%を削減しています。エアドライヤーとフィルターをアップグレードすることでさらに大きな節約が可能になり、冷凍式乾燥機は主要な製品サブセグメントとしての地位を確立しています。フィルターが目詰まりすると、乾燥機はより多くのエネルギーを消費し、圧力損失とエネルギー消費が増加します。凝縮フィルターと粒子フィルターを定期的に交換することで、冷凍式乾燥機はオイルフリーの清浄な空気を受け取り、露点の安定性を維持できます。

エンドユーザーセグメント分析

エンドユーザーセグメントでは、食品・飲料業界が圧縮空気処理装置市場を牽引しています。Energy.gov.auの2022年6月のデータによると、食品・飲料製造業ではエネルギー使用が総運営コストの少なくとも15%を占めており、エネルギー効率は戦略的な優先事項となっています。圧縮空気処理装置市場において、冷凍式乾燥機は、乾燥剤式乾燥機に比べて電力消費量を削減します。これらの乾燥機は、熱再生ではなく機械式冷凍によって水分を除去するため、エネルギー消費量が少なく、収益性、信頼性、歩留まりを直接的に向上させます。エネルギー効率の高い処理は、空気搬送ラインにおける水分による細菌の増殖や腐食を防ぐことで、最終製品の品質も向上させます。さらに、エネルギー投入量の削減は、施設の二酸化炭素排出量と光熱費を削減し、生産拡大のための資金を確保します。

流通チャネルセグメント分析

圧縮空気処理装置市場において、販売代理店を通じた間接販売は、主要な流通チャネルのサブセグメントとなっています。販売代理店は、機器メーカーが直接効率的に提供できない、地域密着型の在庫管理、技術サポート、設置サービス、アフターサービスを提供します。中小規模の産業用エンドユーザーは、乾燥機、フィルター、凝縮水排出装置、配管部品などを含むバンドルソリューションを提供する地域販売代理店を通じて購入することを好みます。製造施設は、圧縮空気処理装置部品をOEMから直接購入するのではなく、正規販売代理店を通じてのみ購入します。これは、販売代理店がリードタイムを短縮し、現場でのトラブルシューティングを提供できるためです。

圧縮空気処理装置市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

テクノロジー |

|

流量 |

|

エンドユーザー |

|

流通チャネル |

|

露点範囲 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

圧縮空気処理装置市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域の圧縮空気処理装置市場は圧倒的なシェアを誇り、2035年までに地域収益の38.8%を占めると予測されています。この地域は、急速な工業化、製造拠点の拡大、そして地域全体で強化される環境規制によって牽引されています。各国は、自動車エレクトロニクス、医薬品、食品加工といった分野に引き続き多額の投資を行っており、これらの分野では品質保証と輸出準備のためにISO規格に準拠した処理済み圧縮空気が求められています。エネルギー効率と炭素排出量削減を促進する政府主導の取り組みにより、旧式で非効率な乾燥機やフィルターが、最新の可変速・露点制御システムに置き換えられる動きが加速しています。この地域には中小企業が集中しているため、設備投資コストと運用上の柔軟性のバランスが取れた中流量の装置が好まれています。

急速な産業オートメーション、製造業の高度化、重工業を対象とした国家エネルギー効率政策が、中国の圧縮空気処理装置市場を形成している。中華人民共和国の2025年12月のデータによると、同国の工業付加価値生産高は5.8%増加したが、これは圧縮空気システムに大きく依存する機器製造業とハイテク産業の成長に支えられたものである。中華人民共和国の2026年1月の報告書によると、機器製造部門は工業生産高全体の成長の36.8%を占め、精密製造施設における高度な空気ろ過および乾燥技術の需要が増加した。さらに、EIAの2024年5月のデータによると、中国は2024年に356GWを超える発電容量を追加し、製造業の拡大に必要な産業用電力供給を強化した。これらの進展により、自動車エレクトロニクス、化学、バッテリー生産などの分野で、効率的な圧縮空気処理インフラへの投資が加速している。

日本の圧縮空気処理装置市場は急速に成長しており、2025年の5億3,140万米ドルから2035年には10億4,190万米ドルに成長し、年平均成長率(CAGR)は6.9%になると予測されています。2026年には、市場規模は5億7,130万米ドルに達すると見込まれています。この成長は、産業オートメーション、半導体投資、製造業全体におけるエネルギー効率化への取り組みによって牽引されています。JILAFの2025年9月のデータによると、機械および電子部品製造業の好調により、工業生産は2.8%増加しました。また、ナバラ大学の2024年報告書によると、日本政府は国内のハイテク製造能力を強化するため、半導体およびAI関連の支援プログラムに3兆9,000億円以上を承認しました。さらに、総電力消費量の増加に伴い、産業施設における効率的な圧縮空気処理システムの需要が高まっています。

北米市場のインサイト

北米は、評価対象期間である2026年から2035年にかけて急速に成長すると予測されています。この地域は、エネルギー効率規制、産業の国内回帰、製造業全体にわたる厳格な大気質基準によって牽引されています。食品・飲料加工業者、自動車工場、電子機器メーカーは、湿気による腐食、微生物汚染、製品の不良を防ぐために、処理済みの圧縮空気を必要としています。エンドユーザーは、計画外のダウンタイムを最小限に抑える機器を求めており、予知保全とリアルタイム監視への移行が進んでいます。カナダの炭素価格制度は、エネルギー効率の高い冷凍式乾燥機と凝縮水管理システムの導入をさらに促進しています。販売チャネルでは、引き続き販売代理店が優位を占めており、中小規模の製造業者がシステムの信頼性とコンプライアンス基準を満たすために頼りにしている、地域密着型の技術サポート、在庫管理、アフターサービスを提供しています。

米国の製造施設における産業エネルギー効率要件とコンプレッサー最適化イニシアチブが、圧縮空気処理装置市場を形成しています。NRELの2021年1月のデータによると、ほとんどの遠心式コンプレッサーは、空気流量を減らす吸気絞りシステムに依存していますが、ブローオフ損失と定電力運転のため、全負荷容量の約70%以下でも相当な電力を消費し続けています。この運転の非効率性により、産業施設は、不要な電力消費を削減し、システム性能を向上させるために、高度な圧縮空気処理システム、監視技術、ろ過装置、圧力最適化装置への投資を促されています。米国エネルギー情報局の2024年7月のデータによると、産業部門の電力小売販売は2023年に約1兆550億kWhに達し、運用コストを削減するためのエネルギー効率の高い空気圧インフラの需要が強化されています。さらに、環境保護庁は、処理および自動化操作に圧縮空気システムを使用する地方自治体のユーティリティアップグレードを支援する飲料水州回転基金プログラムに資金を割り当てました。

産業エネルギー効率化への取り組み、製造業の拡大、政府支援によるクリーンテクノロジーへの投資が、カナダの圧縮空気処理装置市場を牽引しています。カナダエネルギー規制当局の2026年3月の報告書によると、カナダの産業部門は国内エネルギー需要の52%、温室効果ガス排出量の39%を占めており、圧縮空気システムを使用する製造施設にとってエネルギー最適化が重要な優先事項となっています。さらに、カナダの発電構成は依然として約80%が非排出型であり、産業の脱炭素化の取り組みを支え、エネルギー効率の高い圧縮空気処理技術の導入を促進しています。製造業の設備投資は、空気圧システムや空気処理システムを必要とする強力な産業インフラ開発を反映しています。さらに、カナダ政府の2026年5月のデータによると、連邦政府は産業および農業部門全体でクリーンテクノロジーの革新を加速するために3,000万米ドルを投資し、エネルギー集約型事業の近代化を支援しています。

欧州市場のインサイト

加盟国全体で厳格なエネルギー効率指令、厳しい産業大気質基準、積極的な脱炭素化目標が掲げられており、これが欧州の圧縮空気処理装置市場を牽引しています。自動車、医薬品、食品・飲料、化学などの製造業では、製品の品質と輸出競争力を維持するために、認証済みの圧縮空気が不可欠です。この地域では産業エネルギー消費量の削減に注力しており、露点制御式冷凍乾燥機や、電力消費を最小限に抑える熱再生式除湿システムが広く採用されています。また、エネルギー監査義務や炭素削減義務への対応として、老朽化した処理装置の交換も進んでいます。この地域の国々は成熟市場であり、エンドユーザーは初期購入価格よりも総所有コストを重視しています。

産業オートメーション、エネルギー効率規制、そして先進製造業への継続的な投資が、ドイツの圧縮空気処理装置市場を形成しています。ドイツ連邦統計局(Destatis)の2026年4月の報告書によると、製造業の売上高は2兆2,900億米ドルに達し、自動車機械や化学製造施設における空気圧および圧縮空気インフラへの需要が高まっています。欧州委員会の2025年3月のデータによると、生産システムの近代化を支援する産業脱炭素化およびエネルギー効率化プログラムに45億8,000万米ドル以上が割り当てられています。さらに、産業消費者は、産業プラント全体で運転電力消費を削減し、生産信頼性を向上させるエネルギー効率の高い圧縮空気処理技術への注目度を高めています。

EUイノベーション基金がドイツの圧縮空気処理装置市場を支援する統計データ(2025年)

カテゴリ | 統計データ |

署名済みの脱炭素化プロジェクト | イノベーション基金2023に基づき、77件のプロジェクトが助成金契約を締結しました。 |

追加の予備プロジェクト | 助成金申請準備のため、さらに6件のプロジェクトが招待されました。 |

参加国 | プロジェクトはヨーロッパ18カ国に及ぶ。 |

総排出量削減目標 | 最初の10年間で3億9760万トンのCO2換算排出量を削減 |

追加予備プロジェクトによる排出削減 | 2460万トンのCO₂換算削減可能性 |

イノベーション基金の推定収益 | EU排出量取引制度(EU ETS)からは、2020年から2030年の間に約400億ユーロの排出量が見込まれる。 |

イノベーションファンドのポートフォリオ規模 | 約120億ユーロが欧州経済領域(EEA)全体で200以上のプロジェクトを支援している。 |

出典:欧州委員会、2025年3月

製造業者が産業活動全体にわたってエネルギー効率と排出量削減を優先していることが、英国の圧縮空気処理装置市場を牽引しています。BPFの2023年11月のレポートによると、圧縮空気システムは英国の産業用電力使用量のごく一部を占めるに過ぎず、企業は圧縮空気関連の業務に年間約19億2000万米ドルを費やしています。業界の推定では、圧縮空気の20~30%がシステムからの漏れによって失われており、運用コストが大幅に増加し、高度な乾燥機、フィルター、漏れ検知システム、凝縮水管理技術への需要が高まっています。電気料金の高騰により、特に自動車、食品加工、医薬品、製造施設において、エネルギー効率の高い圧縮空気インフラへの投資が強化されています。これらのデータは、英国市場における需要の高まりを示しています。

圧縮空気処理装置市場の主要プレーヤー:

- アトラスコプコ(スウェーデン)

- インガソール・ランド(米国)

- パーカー・ハニフィン(米国)

- ドナルドソン社(米国)

- SMC株式会社(日本)

- マン+フンメル(ドイツ)

- 日立グローバルエアパワー(日本)

- ケーザー・コンプレッサー(ドイツ)

- ガードナー・デンバー(米国)

- BOGEコンプレッサー(ドイツ)

- SPXフロー(米国)

- オメガエア(スロベニア)

- ミクロポル(トルコ)

- ヴァン・エア・システムズ(米国)

- BEKOテクノロジーズ(ドイツ)

- ザンダー(米国)

- ニューロジックリサーチ(米国)

- ピュアガス(米国)

- アトラスコプコ(スウェーデン)

- SAF-HOLLAND(ルクセンブルク)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- アトラスコプコは、圧縮空気処理装置市場における主要企業であり、スマートなIoT統合型乾燥・ろ過システムを通じて技術革新を推進しています。同社は、圧縮空気処理装置にセンサーとクラウドベースの分析機能を組み込むことで、リアルタイムの性能監視を強化しました。2024年には、売上高が8%増加しました。

- インガソール・ランドは、圧縮空気処理データを高度な制御・遠隔測定プラットフォームに統合することで、圧縮空気処理装置市場において大きな進歩を遂げました。同社はXシリーズ・コントローラーを活用し、乾燥機、フィルター、凝縮水管理システムからリアルタイムのパラメータを無線で取得しています。2025年の同社の売上高は61億米ドルに達する見込みです。

- パーカー・ハネフィンは、圧縮空気処理装置市場における技術リーダーであり、リアルタイムの処理装置データをモバイルおよびワイヤレス監視エコシステムに組み込む先駆者です。同社は、Airtekおよびdomnick hunter製品ラインを通じて、Bluetoothおよび産業用IoTモジュールをフィルター、乾燥機、分離器に組み込んでいます。

- ドナルドソン社は、圧縮空気処理データを無線リアルタイムろ過管理システムに組み込むことで、圧縮空気処理装置市場において大きな進歩を遂げてきました。同社は、独自のデジタルコントローラーとスマートフィルター技術を活用し、空気処理設備から差圧、湿度、温度のデータを収集しています。

- SMCコーポレーションは、圧縮空気処理データを小型で無線対応のモニタリングプラットフォームに統合することで、圧縮空気処理装置市場において目覚ましい進歩を遂げました。同社は、組み込みセンサーとIO-Link通信プロトコルを搭載したモジュール式の空気処理ユニットを開発しました。

世界の圧縮空気処理装置市場で事業を展開する主要企業のリストは以下のとおりです。

世界の圧縮空気処理装置市場は、中程度の統合が進んでおり、主要企業は運用コスト削減のため、エネルギー効率とIoTを活用したモニタリングに注力しています。激しい競争により、合併・買収、アジア太平洋地域への地理的拡大、オイルフリーで低圧損の乾燥機やフィルターの発売といった戦略的取り組みが推進されています。例えば、2024年2月、インガソール・ランドは空気処理能力の拡大を目指し、フリウレアの買収を発表しました。主要企業は、予測保全のためにデジタルツイン技術も導入しています。インドとマレーシアの地域メーカーは、価格競争力のある認証製品でシェアを伸ばし、価格に敏感なセグメントで既存企業に挑戦しています。一方、欧州と日本の企業は、高効率のプレミアムソリューションで市場をリードしています。

圧縮空気処理装置市場の企業動向:

最近の動向

- 2026年2月、 ELGi Compressorsは、EG永久磁石(PM)シリーズとEGスーパープレミアム(SP)シリーズの油潤滑式スクリューコンプレッサーシリーズに、より大容量の新製品を追加し、EGシリーズを拡充しました。

- 2025年5月、アトラスコプコは、過酷な環境下で操業する産業向けに、現場での空気処理における新たな基準を打ち立てるポータブル式乾燥剤式エアドライヤーの発売を発表しました。製品ラインナップは6機種で、うち3機種はツインタワー型、3機種はCerades™テクノロジーを採用しています。

- 2025年3月、 SAF-HOLLANDは、Haldex社のエア処理システムファミリーに加わるApolloSDx™スーパーデューティーエア処理システムの発売を発表しました。Haldex社のエア処理システムファミリーには、DRYest®、GeminiMDx®、PURest®が含まれます。これらのエア処理システムは、トラックのコンプレッサーで生成された圧縮空気から、水蒸気、水分、油分、その他の汚染物質を効率的に除去し、エアブレーキリザーバーに入る前に処理します。

- Report ID: 5945

- Published Date: May 19, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。