細胞培養市場の見通し:

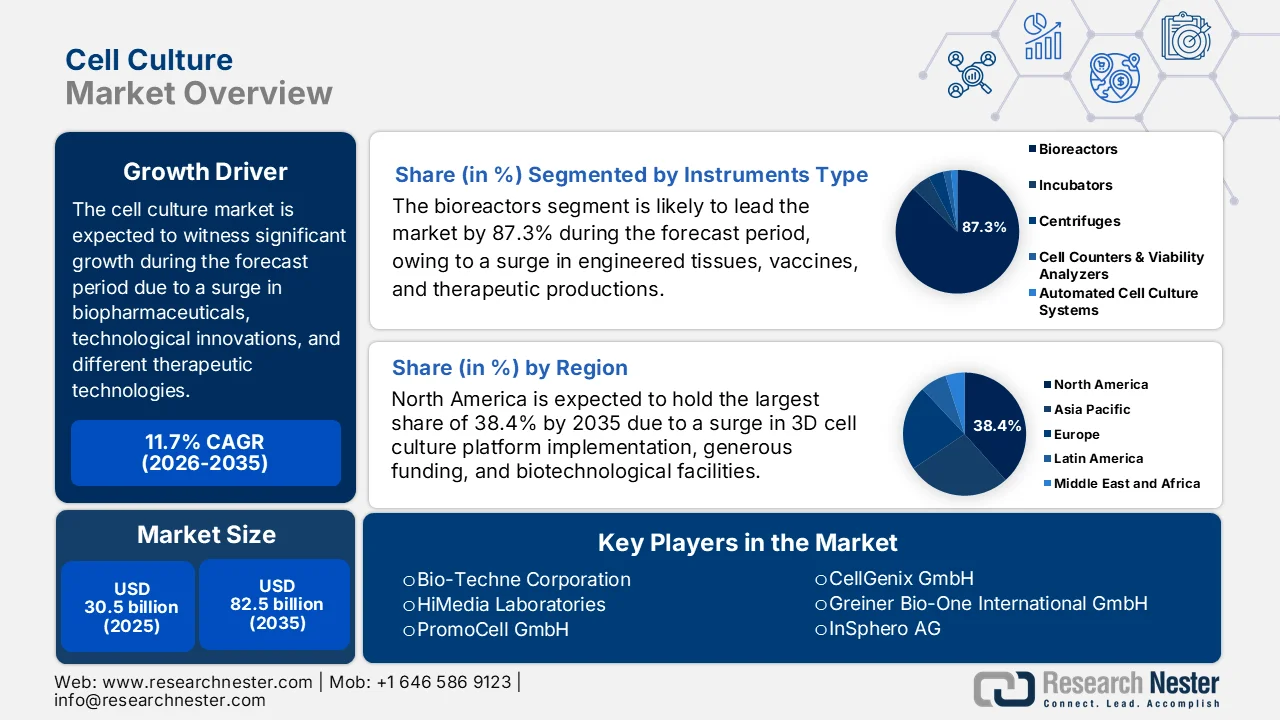

細胞培養市場規模は、2025年には305億米ドルを超え、2035年末までに825億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は11.7%です。2026年における細胞培養産業の規模は340億米ドルと評価されています。

世界の細胞培養市場の基盤となる成長は、技術の進歩、バイオ医薬品の拡大、そしてエコシステムのさまざまなレベルで作用する独特の力を明らかにした詳細な評価によって大きく形作られています。2024年2月にNIHが発表した公式統計によると、米国食品医薬品局(FDA)は32の細胞遺伝子治療を大幅に承認しており、承認件数が増加しています。さらに、再生医療治療製品開発者の数は世界中で900社から2,700社近くに増加しています。同様に、遺伝子および細胞治療の臨床試験の数も1,000件から1,600件に急増し、キメラ抗原受容体T細胞(CAR-T)療法を受けた患者数も180人から20,000人に急増しており、細胞培養市場の成長にプラスの影響を与えています。

さらに、分散型細胞培養製造、規制枠組みへのマイクロ生理システムの統合、バイオ医薬品製造サプライチェーンの国内回帰は、世界的な細胞培養市場を強化する要因となっているいくつかのトレンドです。バイオ医薬品製造に関して、2025年4月のMedRxiv組織の記事では、製薬組織は製造費用が総費用の約20%から30%を占める傾向があり、これには特許保護医薬品の直接材料費とジェネリック医薬品の約52%が含まれることを示しています。また、米国を拠点とするバイオ医薬品製品の総設備投資額は228万米ドルと最も高く、インド固有の費用は67万7000米ドルで、米国主導の製品と比較して70.3%削減されているため、市場露出を高めるのに適しています。

キー 細胞培養 市場インサイトの概要:

地域の注目ポイント:

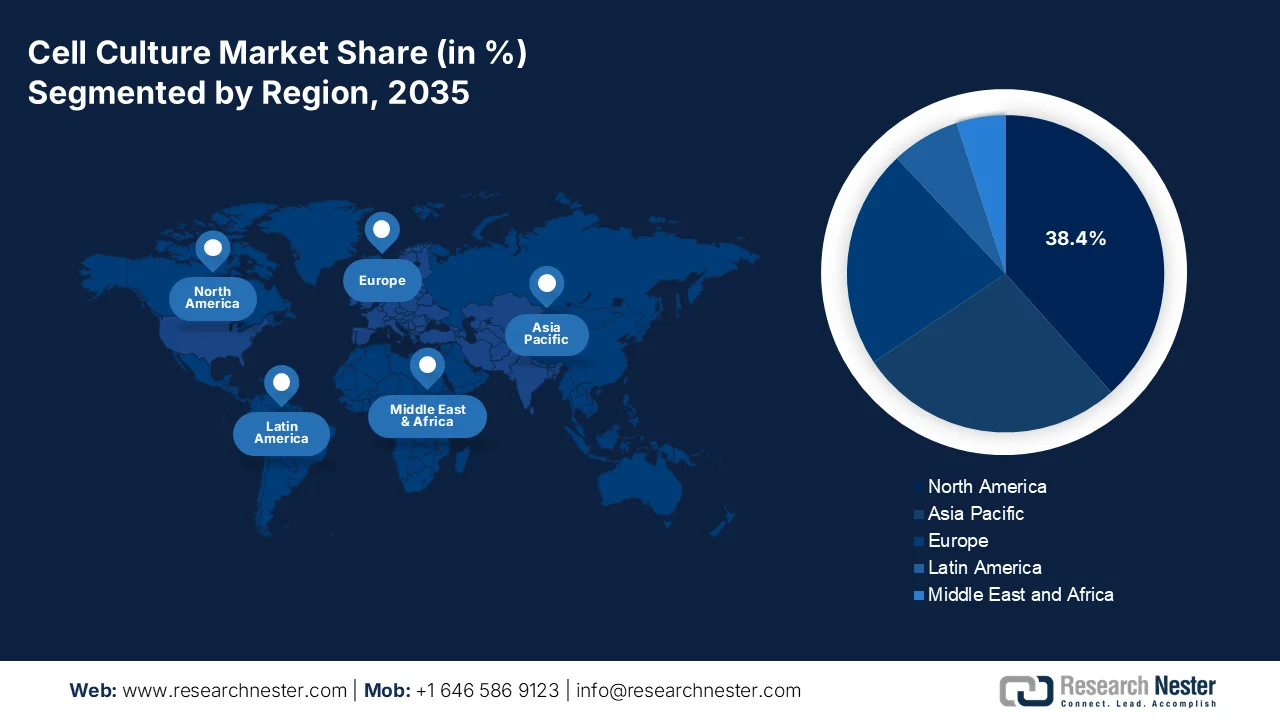

- 北米の細胞培養市場は、先進的な3D細胞培養プラットフォームの普及、多額の連邦政府による研究開発資金、そして強固なバイオテクノロジーインフラを背景に、2035年までに38.4%という圧倒的なシェアを占めると予測されている。

- 欧州は、バイオ医薬品イノベーションに対する政府資金の増加と非動物実験法への重視の高まりに後押しされ、2026年から2035年の期間に最も急速な成長を遂げると予測されている。

セグメント分析:

- 細胞培養市場におけるバイオリアクター分野は、人工組織、ワクチン、自動化された高密度治療薬生産に対する需要の高まりに牽引され、2035年までに87.3%という圧倒的なシェアを占めると予測されている。

- 消耗品サブセグメントは、継続的な研究開発および製造サイクルにおける補充の必要性によって、2026年から2035年の期間において2番目に大きなシェアを獲得すると予想されている。

主な成長トレンド:

- 高齢化人口増加の必然性の高まり

- 治療モダリティ開発パイプラインの拡大

主な課題:

- 厳格な規制遵守と品質保証

- 熟練労働者の不足と知識のギャップ

主要プレーヤー: Thermo Fisher Scientific、Danaher Corporation、Merck KGaA、Sartorius AG、Corning Incorporated、Lonza Group、Becton Dickinson and Company BD、FUJIFILM Diosynth Biotechnologies、Takara Bio Inc.、Bio-Techne Corporation、HiMedia Laboratories、PromoCell GmbH、CellGenix GmbH、Greiner Bio-One International GmbH、InSphero AG、Emulate Inc.、Mimetas BV、STEMCELL Technologies、Esco Lifesciences Group、SmithBio BIOTOP、Novo Holdings AS、REPROCELL、Evonik、Mitsui Chemicals Inc.

グローバル 細胞培養 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 305億米ドル

- 2026年の市場規模: 340億米ドル

- 予測市場規模: 2035年までに825億米ドル

- 成長予測:年平均成長率11.7%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.4%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、イギリス

- 新興国:インド、韓国、ブラジル、シンガポール、オーストラリア

Last updated on : 31 March, 2026

細胞培養市場 - 成長促進要因と課題

成長の原動力

- 高齢化の急激な進展:世界的に前例のない高齢化への人口動態の変化は、細胞培養市場の成長を牽引する要因の一つとなっています。世界保健機関(WHO)が2025年2月に発表した公式統計によると、出生時の平均余命は2024年時点で73.3歳に達し、8.4歳増加しました。さらに、60歳以上の人口は2023年の11億人から2030年末までに14億人に増加しています。この高齢化の加速は、特に発展途上国で顕著です。そのため、公衆衛生への影響が大きくなり、特に高齢者の健康維持への注目が高まり、細胞培養市場の成長を後押ししています。

- 治療法パイプラインの拡大:この特定の推進要因は、治療法の多様性の拡大から生じており、細胞培養プラットフォームを必須の製造設備として要求しており、これが細胞培養市場を積極的に推進しています。2024年1月にNIHが発表した記事によると、健康アプローチを利用する個人の割合は、2022年時点で19.2%から36.7%に徐々に増加しました。さらに、幹細胞、細胞再生、遺伝子発現に役立つヨガ療法が5%から15.8%に急増しました。また、瞑想は最も利用されているアプローチとして浮上し、同じ期間に7.5%から17.3%に急増しており、分子生物学、老化、細胞の健康に直接影響を与え、市場露出を高めるのに適しています。

- 細胞農業と食料安全保障への注目:これは、食料安全保障と環境持続可能性の交差点で最終的に出現する細胞培養市場のもう一つの構造的推進力です。2024年12月に米国農務省が発表したデータレポートによると、細胞培養シーフードと肉への累積資本投資は2023年時点で31億米ドルに達しました。同様に、同じ期間に精密発酵への資本投資も21億米ドルに達しました。これらの増加は、従来の畜産における動物福祉と環境福祉の側面への関心の高まりと懸念によるものです。これらは、動物と人間の間の疾病伝播と世界的なタンパク質へのアクセスに基づいており、市場の拡大を促進しています。

課題

- 厳格な規制遵守と品質保証:複雑かつ変化し続ける規制環境への対応は、細胞培養市場全体にとって大きな障壁となっています。FDA、EMA、PMDAなどの規制当局は、細胞培養由来製品、特に製造工程が患者の安全に直接影響を与える細胞・遺伝子治療製品に対して、ますます厳格な基準を課しています。さらに、原材料、設備、または工程の変更には広範な検証が必要となり、多くの場合、追加の規制申請が発生するため、イノベーションの導入に支障をきたします。無血清培地や化学的に定義された培地への移行は、科学的に有利ではありますが、包括的な安定性試験や比較試験が必要となり、製品発売が12~24ヶ月遅れる可能性があります。

- 熟練労働者の不足と知識ギャップ:細胞培養市場における急速な技術革新は、利用可能な人材プールを上回り、事業規模の拡大を脅かす深刻なスキルギャップを生み出しています。さらに、現在のバイオプロセスには、従来の細胞生物学、高度な自動化、データ分析、規制遵守など、幅広い専門知識が求められますが、これは従来の教育プログラムではほとんど培われない学際的なスキルセットです。経験豊富なバイオプロセスエンジニア、品質保証スペシャリスト、細胞培養技術者の不足は、細胞・遺伝子治療薬の生産に対する急増する需要に対応しようと競い合っている新興バイオテクノロジー拠点や受託製造組織で最も深刻です。さらに、需要の高い技術職の離職率が上昇し、人件費の高騰と組織内の知識保持の阻害につながっています。

細胞培養市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

11.7% |

|

基準年市場規模(2025年) |

305億米ドル |

|

予測年市場規模(2035年) |

825億米ドル |

|

地域的範囲 |

|

細胞培養市場のセグメンテーション:

機器タイプ別セグメント分析

機器の種類に基づくと、細胞培養市場のバイオリアクターセグメントは、2035年末までに87.3%という最高のシェアを獲得すると予測されています。このセグメントの成長は主に、人工組織、ワクチン、および治療薬の自動化された高密度生産に対する需要の増加によるものです。2022年12月にNLMが発表した公式統計によると、ポリオレフィンバッグでの腫瘍浸潤リンパ球の適切な培養により、通常のプレートと比較して9.8%の減少が見られました。さらに、定期的なポンプの使用によりT細胞数が増加し、一方、連続ポンプにより静止状態のコントロールTフラスコで75%の減少が見られました。したがって、これらのすべての開発はバイオリアクターの作成に非常に適しており、ひいては細胞培養市場の露出を強化するのに非常に適しています。

製品セグメント分析

予測期間中、製品セグメントの一部である消耗品サブセグメントは、細胞培養市場で2番目に高いシェアを獲得すると予測されています。このサブセグメントの成長は、継続的な収益モデルによって大きく牽引されています。これらの製品は、一度購入すれば済む設備投資とは異なり、継続的な研究、開発、製造サイクルを通じて常に補充が必要となるためです。このサブセグメントの中でも、細胞培養培地は、最適な細胞増殖条件を維持し、多様な細胞株の要件をサポートする上で重要な役割を果たしています。使い捨てバイオプロセスシステムの普及に伴い、消耗品の需要はさらに高まっています。使い捨てのバイオリアクターバッグやチューブアセンブリは、生産ごとに交換する必要があるためです。

アプリケーションセグメント分析

アプリケーションセグメントの一部であるバイオ医薬品製造サブセグメントは、規定期間終了までに細胞培養市場で3番目に高いシェアを占めると予想されています。このサブセグメントの発展は、モノクローナル抗体、ワクチン、および組換えタンパク質の製造における不可欠な役割によって大きく推進されています。このサブセグメント内では、モノクローナル抗体製造は、腫瘍学、免疫学、および自己免疫疾患における治療用途の拡大によって牽引されています。さらに、世界的な製造能力の構造的変化によって成長が強化されており、これは前年比で継続的に増加しています。業界が柔軟な生産アーキテクチャへと決定的に転換していることは、従来のステンレス鋼製バイオリアクターと比較して、ターンアラウンドタイムの短縮と汚染リスクの低減を可能にするシングルユースシステムの採用率によって証明されています。

細胞培養市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

計測機器の種類 |

|

製品 |

|

応用 |

|

消耗品の種類 |

|

エンドユーザー |

|

細胞の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

細胞培養市場 - 地域別分析

北米市場のインサイト

細胞培養市場において、北米は2035年末までに38.4%という最大のシェアを獲得すると予測されています。この地域の市場成長は、主に先進的な3D細胞培養プラットフォームの積極的な導入、研究開発に対する連邦政府による潤沢な資金提供、強力なバイオテクノロジーインフラ、集中したバイオテクノロジー施設、適切な償還政策、そして産学連携によって促進されています。2025年4月に米国上院政府が発表した公式統計によると、侵入害虫、特に米国における侵入害虫による被害額は、過去60年間で1兆2000億ドルを超えています。そのため、バイオテクノロジーの活用により、米国の農家は害虫に強い作物の栽培に注力しています。このようにバイオテクノロジーの統合が進んだことで、地域全体の市場成長が加速しています。

米国の細胞培養市場は、適切な資金調達機会、オルガノイド、オルガンオンチッププラットフォーム、および初代細胞の実装の増加、遺伝子および細胞治療に対するCMSの償還再構築の側面、および臨床試験費用の削減により、著しく成長しています。2023年11月にNLMが発表した記事によると、2023年第1四半期末までに、100種類以上の細胞、RNA、および遺伝子治療が承認され、3,700種類以上が前臨床および臨床開発段階にあります。さらに、オナセムノゲン・アベパルボベックは、SMNタンパク質をコードするSMN遺伝子を正常に送達し、7.5年近く臨床上の利点を示すアデノ随伴ウイルスベクターベースの遺伝子治療と考えられており、これにより、国全体の市場成長を拡大するのに非常に適しています。

カナダの細胞培養市場を牽引する要因としては、国内バイオ製造能力への連邦政府の戦略的投資、政府資金の増加、治療薬やワクチンに必要な細胞培養材料の生産、輸入細胞培養材料への依存度を低減するための自然戦略との連携、幹細胞研究への注力などが挙げられます。2025年3月にカナダ政府が発表した政府推計によると、同国のバイオ製造能力、治療薬、ワクチンの再構築に23億米ドル以上が投資されています。さらに、オムニアバイオのハミルトンにある拡張施設は、製造効率を5倍に高め、供給と生産コストをほぼ50%削減することを目指しています。これは、がんなどの希少疾患に対する救命治療への患者のアクセスを容易にし、市場の成長にプラスの影響を与えるでしょう。

欧州市場のインサイト

細胞培養市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。市場の発展は、多様な細胞培養技術の存在、バイオ医薬品イノベーションに対する政府の潤沢な資金援助、非動物実験手法に対する強力な規制推進、細胞培養能力の拡大、ワクチン生産の自主性への投資によって大きく促進されています。欧州委員会が2025年に発表した公式統計によると、同委員会は31億米ドルの緊急支援基金から、ワクチンの前払い金として初期費用の一部を相当額拠出しました。さらに、地域諸国へのワクチン供給は増加しており、2023年8月時点で成人人口の84.8%に達し、地域における市場露出度を高めています。

2024年欧州におけるワクチン輸出入

国々 | 輸出額(米ドル) | 輸入額(米ドル) |

ベルギー | 136億 | 68億 |

アイルランド | 124億 | 5億5600万 |

フランス | 41億 | 14億 |

イタリア | 32億 | 16億 |

ドイツ | 20億 | 34億 |

スペイン | 15億 | 12億 |

オランダ | 11億 | 11億5000万 |

イギリス | 4億5700万 | 15億 |

ポーランド | 4億8400万 | 9億900万 |

出典: OEC

ドイツの細胞培養市場は、生物製剤製造能力、医薬品生産戦略、治療薬製造インフラへの投資の急増、幹細胞研究への注力により、勢いを増している。2025年1月にBIQ Deutschland組織が発表した記事によると、国内バイオテクノロジー企業の資金調達は、2023年と比較して2024年には78%増加した。さらに、ベンチャーキャピタル総額10億米ドル、株式市場を通じた資本増加11億米ドル、公募増資2,290万米ドルにより、総額は22億米ドルとなり、2023年の12億米ドルを上回った。この増加は、民間企業の68%、公的機関の82%以上に適しており、国内市場の成長を促進するのに適している。

政府が持続的な資金提供アプローチを通じて先進的な細胞療法に注力し、研究とイノベーションのための潤沢な予算を提供し、バイオプロセスと技術インフラを強化し、製造施設を急増させていることが、英国の細胞培養市場を発展させている傾向です。2025年10月にOHE組織が発表した記事によると、4つの適応症における細胞および遺伝子療法への包括的なアクセスは、国内経済、システム、個人にとって、10年以上で229億米ドルを超える適切な評価額で医療上の利益を生み出す傾向があります。さらに、急性骨髄性白血病(AML)患者に対するこのような療法の支払者による価格設定は6億6800万米ドルに達し、これは主に健康上の利益によって推進されています。同時に、ベータサラセミアで生み出された最も大きな評価額は、約8500万米ドルの医療費削減に効果的に関連しています。さらに、これらの治療法への幅広いアクセスがもたらす付加価値は、様々な疾患に対して適切なコスト削減を生み出し、ひいては国内の細胞培養市場にとって大きな成長機会となる。

英国における様々な疾患に対する細胞・遺伝子治療の評価(2025年)

疾患適応症 | 人口規模 | 個人 | システム | 経済 | ドライバ |

すべての病気 | 310 | 1,260万米ドル | 114,956.5米ドル | 689,739米ドル | 小規模コホートにおける長期生存率。 |

急性骨髄性白血病(AML) | 23,970 | 6億7010万米ドル | 5億3210万米ドル | 630万米ドル | 持続的な寛解により、医療負担を軽減する。 |

ベータサラセミア | 426 | 5970万米ドル | 8500万米ドル | 5,860万米ドル | 輸血依存からの脱却。 |

アルツハイマー病 | 973,160 | 455億米ドル | 228億米ドル | 247億米ドル | 病状の進行が限定的で、介護負担も軽減される。 |

出典: OHE組織

アジア太平洋地域の市場インサイト

アジア太平洋地域の細胞培養市場は、予測期間終了までに著しい成長を遂げると予測されています。同地域の市場成長は、政府による多額の投資、バイオテクノロジー産業の拡大、生物製剤製造における自給自足の効果的な優先、革新的な再生医療による技術革新への注力によって大きく牽引されています。2024年3月にNLMが発表した公式統計によると、低・中所得経済圏における原薬(API)産業は、2023年時点で1,931億米ドルと評価されており、2028年末までに2,852億米ドルに増加すると予測されています。さらに、APIの60.5%は極東アジアで生産されており、インドと中国は医薬品添加剤および原材料の世界的な主要供給国とみなされており、同地域の市場成長を促進しています。

中国の細胞培養市場は、強力な政府投資、規制の近代化、健康中国2030戦略、生物製剤製造施設の増加、高齢化人口の増加、および生物製剤治療を必要とする慢性疾患やがんの増加により、注目度が高まっています。2025年12月にNLMが発表した記事によると、中国では2022年時点で、新たに480万件のがん症例が記録され、これは人口10万人あたり341.7件に相当し、250万人の死亡者数は人口10万人あたり182.3人でした。また、女性の乳がん、胃がん、肝臓がん、肺がん、甲状腺がん、および大腸がんが死亡者の67.5%を占めています。さらに、すべての癌種における年齢調整死亡率は年間約1.3%減少しており、5年相対生存率は30.9%から43.7%に最適化されていることから、市場成長の見通しは明るいと言える。

国家戦略技術、税額控除の優遇措置の強化、再生医療の承認経路の拡大、細胞培養ベースの治療薬の市場投入までの時間の短縮、バイオ医薬品の輸出の増加、政府資金といった側面が、韓国の細胞培養市場を意図的に押し上げています。 Invest Koreaが2025年3月に発表した記事によると、バイオ医薬品産業は着実に成長しており、国内医薬品産業は前年比5.3%増加し、2023年時点で230億米ドルに達しています。さらに、過去5年間、同国のバイオ産業は年平均8.2%の成長率で成長しており、これは同時期の同国のGDP成長率3.8%の2倍以上です。さらに、同国の現在の産業規模は世界のセクターのわずか1.5%に過ぎず、国全体の市場成長の大きな可能性を示しています。

細胞培養市場の主要プレーヤー:

- サーモフィッシャーサイエンティフィック(米国)

- ダナハー・コーポレーション(米国)

- メルクKGaA(ドイツ)

- ザルトリウスAG(ドイツ)

- コーニング社(米国)

- ロンザグループ(スイス)

- ベクトン・ディキンソン・アンド・カンパニー(BD)(米国)

- 富士フイルム・ダイオシンス・バイオテクノロジーズ(日本/英国)

- タカラバイオ株式会社(日本)

- バイオテクネ社(米国)

- ハイメディア・ラボラトリーズ(インド)

- PromoCell GmbH(ドイツ)

- CellGenix GmbH(ドイツ)

- グライナー・バイオワン・インターナショナル社(オーストリア)

- InSphero AG(スイス)

- Emulate, Inc. (米国)

- ミメタスBV(オランダ)

- ステムセル・テクノロジーズ(カナダ)

- エスコ・ライフサイエンス・グループ(シンガポール)

- スミスバイオ(BIOTOP)(マレーシア)

- ノボ・ホールディングスA/S(デンマーク)

- リプロセル(日本)

- エボニック(ドイツ)

- 三井化学株式会社(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- サーモフィッシャーサイエンティフィックは、細胞培養培地、血清、バイオリアクター、使い捨て技術など、研究開発から製造までの全工程を網羅する幅広い製品ポートフォリオを提供する、総合的なソリューションプロバイダーです。同社は、比類のないグローバル流通ネットワークと顧客との強固な関係を活かし、学術機関、バイオテクノロジー系スタートアップ企業、大規模バイオ医薬品メーカーなど、あらゆる規模の企業にとってワンストップパートナーとしての役割を果たしています。

- ダナハー・コーポレーションは、バイオプロセス分野において圧倒的な地位を確立しており、シングルユース技術、ダウンストリーム精製、デジタル製造ソリューションを専門としています。同社のビジネスモデルは、ダナハー・ビジネス・システムを通じた継続的なイノベーションを重視しており、買収した技術の迅速な統合と、細胞培養製品ポートフォリオ全体にわたる一貫した卓越したオペレーションを実現しています。

- メルクKGaAは、高品質な細胞培養培地製剤および重要な原材料、特に化学的に定義された培地や無血清培地に関する深い専門知識を強みとしています。同社は、高度な治療薬製造の実現に重点を置き、複雑な規制手続きを進める細胞・遺伝子治療薬開発企業向けに専門的なソリューションを提供しています。

- サルトリウスAGは、精密バイオプロセス機器と使い捨てバイオリアクターシステムに注力し、スケールアップおよび商業生産における重要なパートナーとしての地位を確立しています。同社の戦略は、バイオ医薬品メーカー向けに、プロセス制御、再現性、および運用効率を向上させる統合ハードウェアおよびソフトウェアプラットフォームを提供することに重点を置いています。

- コーニング社は、長年にわたる材料科学のノウハウを活かし、高度な細胞培養容器、表面処理済み消耗品、拡張性の高い細胞培養システムに特化しています。同社は、独自の表面技術によって、研究、創薬、バイオプロセスといった様々な用途において、細胞の付着、増殖、分化を最適化し、他社との差別化を図っています。

世界の細胞培養市場で事業を展開する主要企業のリストは以下のとおりです。

世界の細胞培養市場は統合が進んでおり、上位5社のメーカーが市場シェアの大半を占め、米国と欧州に拠点を置く多国籍企業が支配的である。競争環境は垂直統合が特徴で、サーモフィッシャーサイエンティフィックやダナハー(サイティバ)などの大手企業は、消耗品から高度なバイオリアクターまでエンドツーエンドのソリューションを提供している。さらに、主要企業は自社の地位を確固たるものにするため、戦略的買収や地理的多角化を通じて事業拡大を図っている。例えば、2024年12月、ノボ・ホールディングスA/Sは、推定企業価値165億米ドルの全額現金取引でカタレントを買収した。さらに、ノボ・ホールディングスは、戦略的所有モデルを通じてライフサイエンス分野における持続可能な価値創造を目指し、カタレントが世界中に保有する約50の施設のうち3つを売却し、世界の細胞培養業界を牽引している。

細胞培養市場の企業動向:

最近の動向

- 2026年3月、 REPROCELLは、幹細胞研究および高度なヒト細胞培養の提供を効果的に強化するため、BioThrust ComfyCell Incuバイオリアクタープラットフォームを意図的に製品カタログに追加し、製品ラインナップを拡充しました。

- 2024年10月、エボニックは、細胞培養における上流リスクへの対応を目的としたシステムソリューションを開発するための最新のグローバルネットワークの構築に成功しました。これは、細胞培養ソリューションのためのグローバルコンピテンスネットワークと連携し、研究開発、応用技術、およびビジネスの専門家からなるチームを編成したものです。

- 三井化学株式会社は、2024年4月、優れた材料に対する標準的な資本配分により、321FORCEグローバルイノベーションファンドLPを通じてFullStem Co. Ltd.への投資を行い、細胞培養業界における事業拡大を支援しました。

- Report ID: 8488

- Published Date: Mar 31, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。