バッテリーコーティング市場の見通し:

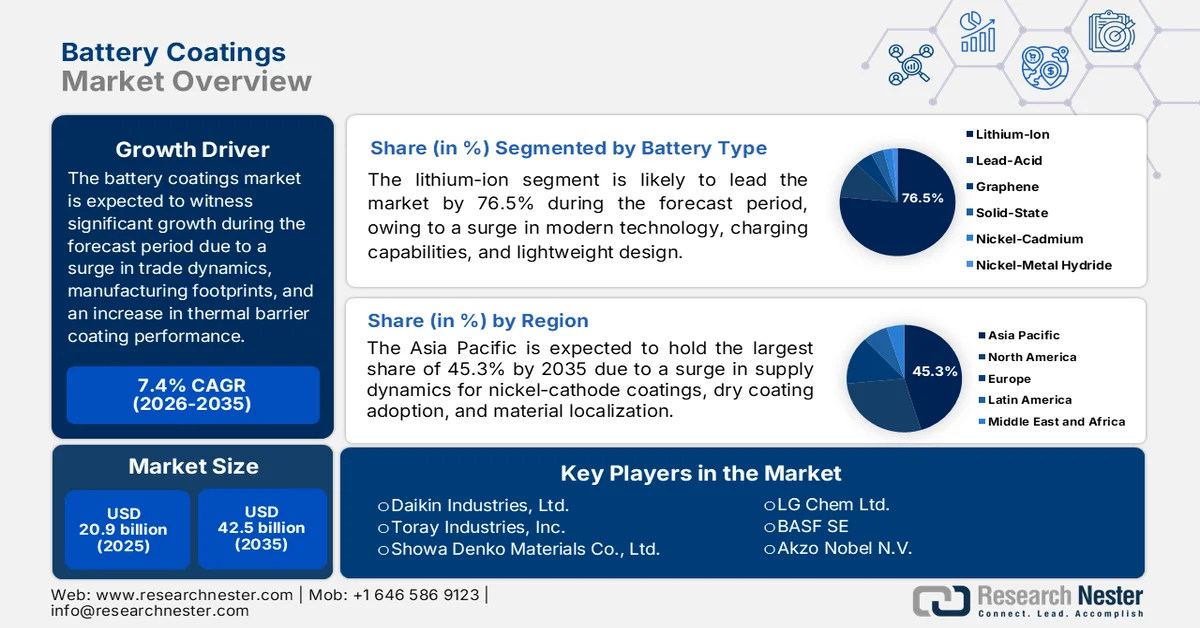

バッテリーコーティング市場の規模は、2025年には209億米ドルと評価され、2035年末までに425億米ドルを超えると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)7.4%以上で拡大すると見込まれています。2026年のバッテリーコーティング業界規模は224億米ドルと推定されています。

世界のバッテリーコーティング市場は、原材料価格の変動、熱遮断コーティング性能に対する需要の増加、貿易動向、さまざまな地域における製造拠点、電気自動車用バッテリーソリューションなど、さまざまなマクロ経済的要因と構造的要因によって大きく左右されます。IEA組織が2025年に発表した公式統計によると、エネルギー産業におけるバッテリー需要は、蓄電用途と電気自動車用バッテリーの両方で、2024年時点で1 TWhの節目に達しました。さらに、電気自動車の販売増加により需要が大幅に増加し、バッテリーは950 GWhを超え、2023年には約25%増加しました。また、電気自動車は電気自動車用バッテリー需要の最大の要因であり続け、85%以上を占め、市場の成長にプラスの影響を与えています。

地域別電気自動車用バッテリー需要、2018年~2024年

年 | ヨーロッパ | 中国 | 私たち | その他の新興市場開発途上国 | その他の有害事象 |

2018 | 7.0% | 63.0% | 18.0% | 2.0% | 10.0% |

2019 | 13.0% | 59.0% | 15.0% | 2.0% | 12.0% |

2020 | 22.0% | 50.0% | 11.0% | 2.0% | 14.0% |

2021 | 19.0% | 55.0% | 11.0% | 2.0% | 13.0% |

2022 | 16.0% | 57.0% | 12.0% | 2.0% | 12.0% |

2023 | 16.0% | 56.0% | 13.0% | 3.0% | 12.0% |

2024 | 13.0% | 59.0% | 13.0% | 5.0% | 11.0% |

出典: IEA機構

さらに、レーザー駆動コーティング硬化技術、電極傾斜コーティング構造、およびインサイチュコーティング修復システムの存在は、世界的に市場を牽引する特定のトレンドです。2024 年 4 月に NLM が発表した記事によると、第 3 世代半導体および超広帯域材料であるダイヤモンドは、0.3 nm の立方体構造、0.1 nm の結合長、および 109°28′ の結合角で構成されています。さらに、この材料は、モース硬度スケールで 10 という高い硬度、1.2 × 10−6 K−1 の熱伝導率、および 0.2 ~ 8,000 μm の UV ~ マイクロ波範囲での高い透過率によってさらに特徴付けられます。したがって、これらのすべての特性により、ダイヤモンドはレーザー加工技術の進歩を可能にする適切なマイクロ加工材料として登場し、それが市場の露出を強化しています。

キー バッテリーコーティング 市場インサイトの概要:

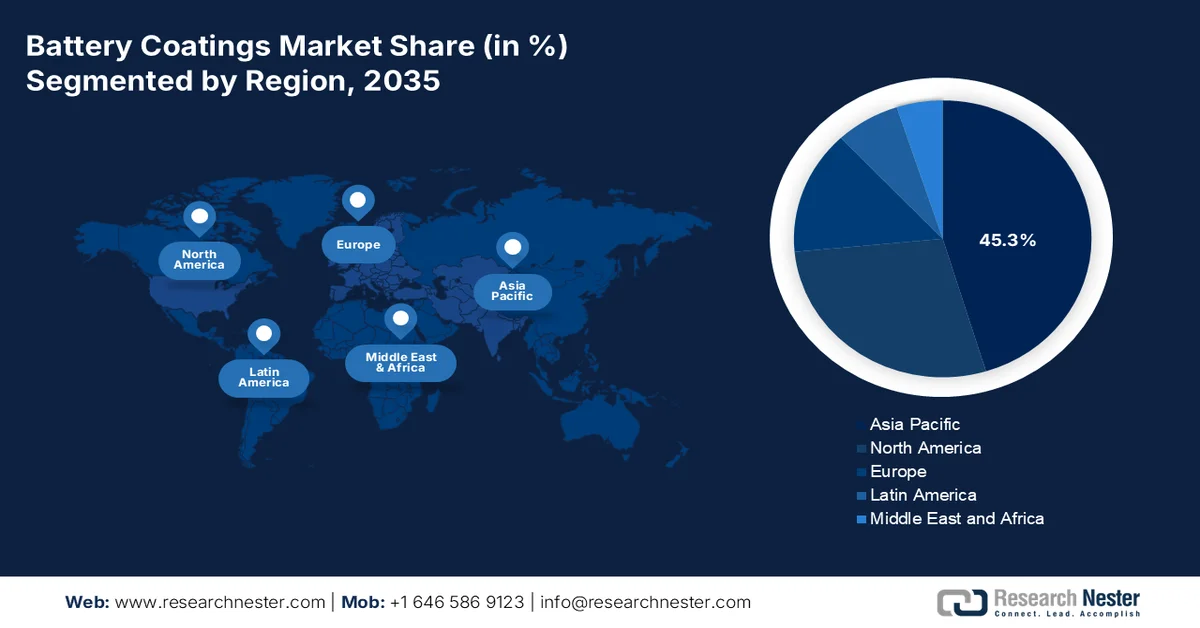

地域の注目ポイント:

- アジア太平洋地域のバッテリーコーティング市場は、確立されたサプライチェーン、高ニッケルカソードコーティングの採用拡大、EVバッテリー製造活動の増加に後押しされ、2035年までに45.3%という圧倒的なシェアを獲得すると予測されている。

- 欧州は、気候中立目標、バッテリーの現地生産、大規模バッテリー貯蔵設備の導入拡大によって加速され、2026年から2035年にかけて最も急速な成長を遂げると予測されている。

セグメント分析:

- バッテリーコーティング市場におけるリチウムイオン分野は、高エネルギー密度、急速充電機能、軽量設計、電気自動車用バッテリーの普及拡大などを背景に、2035年までに76.5%という圧倒的なシェアを占めると予測されている。

- 輸送サブセグメントは、電気自動車への移行の加速と炭素排出量の削減により、2026年から2035年の間に2番目に大きなシェアを獲得する見込みである。

主な成長トレンド:

- 使用済みバッテリーの再生利用

- 港湾インフラと海上電化

主な課題:

- 規制の断片化とコンプライアンスの複雑化

- 材料の陳腐化サイクルの加速

主要企業: Arkema SA (フランス)、Solvay SA (ベルギー)、旭化成株式会社 (日本)、PPG Industries, Inc. (米国)、3M Company (米国)、三菱ケミカル株式会社 (日本)、宇部興産株式会社 (日本)、田中化学株式会社 (日本)、ダイキン工業株式会社 (日本)、東レ株式会社 (日本)、昭和電工マテリアル株式会社 (日本)、住友化学株式会社 (日本)、SK Innovation Co., Ltd. (韓国)、LG Chem Ltd. (韓国)、BASF SE (ドイツ)、Akzo Nobel NV (オランダ)、Henkel AG & Co. KGaA (ドイツ)、SGL Carbon SE (ドイツ)、Targray Technology International Inc. (カナダ)、Nano One Materials Corp. (カナダ)、Axalta Coating Systems Ltd. (米国)、Jotun (ノルウェー)、Xaar (英国)。

グローバル バッテリーコーティング 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 209億米ドル

- 2026年の市場規模: 224億米ドル

- 予測市場規模: 2035年までに425億米ドル

- 成長予測:年平均成長率7.4%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに45.3%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:中国、米国、韓国、日本、ドイツ

- 新興国:インド、ポーランド、ハンガリー、インドネシア、ベトナム

Last updated on : 13 May, 2026

バッテリーコーティング市場 - 成長促進要因と課題

成長の原動力

- 使用済みバッテリーの再生:定置型蓄電用途への使用済み電気自動車用バッテリーの普及により、独特のコーティング需要が生まれ、これが世界のバッテリーコーティング市場を積極的に牽引しています。2024年4月にNLMが発表した公式統計によると、2025年末までに電気自動車用バッテリーは80万トン以上増加し、特にバッテリーが元の蓄電容量の70~80%に達したときに、使用済みバッテリー(EoL)が急増しました。さらに、この80% EoL基準は通常、ニッケルおよびカドミウムバッテリーに設定されていました。一方、リチウムイオンバッテリーは、240~300 Wh/kgのエネルギーと200~950 W/kgの出力を持ち、6~15年の長寿命であるため、市場の成長を促進しています。

- 港湾インフラと船舶の電化:海事産業は急速に拡大している需要源であり、独特のコーティング要件があり、これが市場需要を牽引しています。2024 年 12 月にエネルギー省が発表したデータ レポートによると、海事エネルギーと排出量の革新に関する行動計画では、大型外航船が燃料補給による温室効果ガス排出量全体の 68% を占めていると推定されており、特に米国で顕著です。さらに、世界的に見ると、船舶の 92.6% が従来型の燃料を使用しており、発注済みまたは建造中の船舶のほぼ半数が低温室効果ガス排出の船舶を採用する傾向にあります。一方、海事産業セグメントごとの米国船籍の船舶は、世界的に市場への露出を急速に拡大しています。

海事産業別の米国船籍および外国船籍船舶数(2024年)

容器の種類 | 船舶 | 航海マイル | エネルギー消費量 | 煙突からの温室効果ガス排出量 |

外洋航行船 | 0.3% | 16.0% | 66.0% | 68.0% |

港湾船舶 | 0.3% | 5.0% | 8.0% | 8.0% |

国防総省 | 0.03% | 5.0% | 7.0% | 7.0% |

非商用船舶 | 99.0% | 73.0% | 18.0% | 17.0% |

合計 | 1110万人 | 70億7400万 | 1,935兆Btu | 81百万トンCO2e |

出典:エネルギー省

- 地下の安全と鉱山の電化:重機メーカーは、狭いトンネル内での排気ガスをなくすため、ディーゼル駆動の地下車両をバッテリー電気推進にますます切り替えています。IEEE Power and Energy Society Organization が 2024 年 3 月に発表したデータ レポートによると、鉱山の電化に関して、炭化ケイ素 (SiC) および窒化ガリウム (GaN) パワーデバイスの業界は 2022 年時点で 10 億米ドルの価値がありました。さらに、業界全体は 2028 年末までに 43 億米ドルに拡大し、年間成長率は 33.7% になると推定されています。したがって、これに基づいて、コーティング配合者は、電解液の分解生成物を中和する傾向のある硫黄除去層を作成し、バッテリーコーティング市場の拡大に楽観的な見通しを示しています。

鉱山固体の電子ボルトレベル分析、2024年

固体 | 電子ボルトレベル(eV) |

ゲルマニウム(Ge) | 0.6 |

シリコン(Si) | 1.1 |

ガリウムヒ素(GaAr) | 1.4 |

炭化ケイ素(SiC) | 3.3 |

窒化ガリウム(GaN) | 3.4 |

酸化ガリウム(GaO) | 5.0 |

ダイヤモンド(C) | 5.5 |

窒化アルミニウム(AlN) | 6.2 |

ガラス | 4.4以上 |

出典: IEEE電力エネルギー協会

課題

- 規制の細分化とコンプライアンスの複雑化:バッテリーコーティング市場は、急速に厳格化し、地理的に細分化された規制網の中で運営されています。例えば、欧州の化学物質の登録、評価、認可および制限(REACH)規制は、コーティング配合に一般的に使用される特定のフッ素系ポリマーや溶剤に厳しい制限を課しています。一方、中国のますます厳格化する揮発性有機化合物(VOC)規制は、北米の有害物質規制法(TSCA)とは大きく異なります。同様に、韓国と日本も独自の有害物質リストを施行しています。さらに、グローバルなコーティングサプライヤーにとって、これは同じ機能性製品に対して複数の配合バリエーションを維持すること、研究開発コストの増加、在庫管理の複雑化、税関検査場でのコンプライアンス違反のリスク増加を意味します。

- 材料の陳腐化サイクルの加速:電池技術はコーティング検証プロトコルよりも速いペースで進化しており、固体電池、リチウム硫黄電池、ナトリウムイオン電池はそれぞれ根本的に異なるコーティング界面、熱管理プロファイル、接着特性を必要とします。現在のニッケルマンガンコバルト系リチウムイオン電池向けに最適化されたコーティングは、単一の製品世代サイクル内で機能的に陳腐化してしまいます。さらに、研究機関やスタートアップ企業は四半期ごとに画期的な化学技術を発表していますが、コーティングサプライヤーはリソースの制約から、あらゆる新しいプラットフォームに対応するソリューションを現実的に並行開発することはできません。これは、常に目標を追いかけるという悪循環を生み出し、ひいては市場の成長を阻害しています。

バッテリーコーティング市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

7.4% |

|

基準年市場規模(2025年) |

209億米ドル |

|

予測年市場規模(2035年) |

425億米ドル |

|

地域的範囲 |

|

バッテリーコーティング市場のセグメンテーション:

バッテリータイプ別セグメント分析

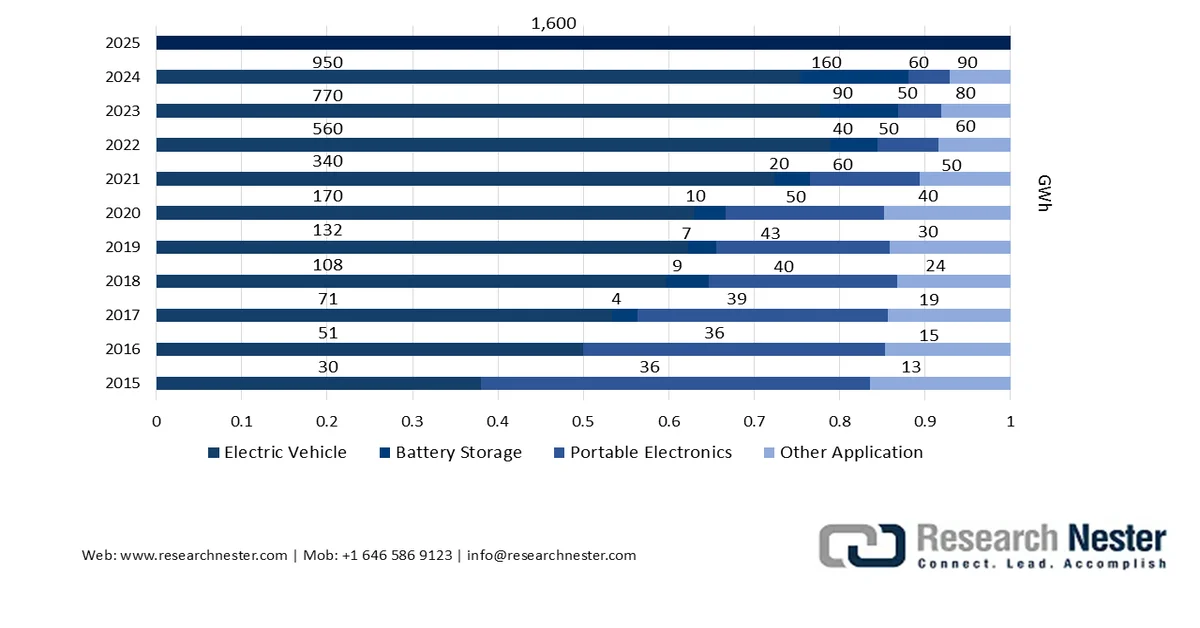

バッテリーの種類に基づくと、リチウムイオン電池セグメントは、2035年末までにバッテリーコーティング市場で最大のシェア76.5%を占めると予想されています。このセグメントの成長は、高エネルギー密度、長寿命のサイクル、急速充電機能、軽量設計による近代化技術の重要性によって主に牽引されています。2026年2月にIEA機関が発表した公式統計によると、世界のリチウムイオン電池産業は2025年時点で1,500億米ドルを超え、2024年から20%以上増加しています。この成長に関して、電気自動車はリチウムイオン電池全体の導入の70%以上を占めています。さらに、バッテリーエネルギー貯蔵が15%以上を占めており、電力システムの柔軟性を提供する上でのバッテリーの役割を示し、それによってセグメントの成長を後押ししています。

リチウムイオン電池の用途別導入状況分析(2015年~2025年)

出典: IEA機構

最終用途産業セグメント分析

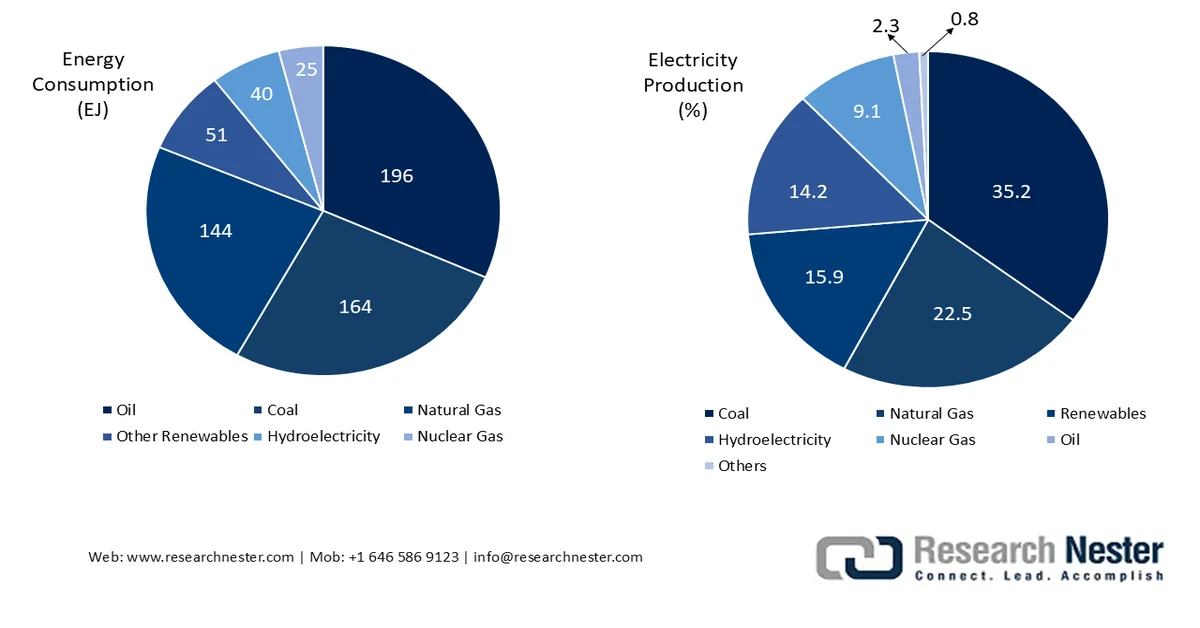

予測期間中、最終用途産業セグメントの一部である輸送サブセグメントは、市場で2番目に大きなシェアを獲得すると予測されています。このサブセグメントの成長は、電気自動車への世界的な移行を可能にし、炭素排出量を削減するという側面によって大きく促進されています。2026年1月にRenewable and Sustainable Energy Reviewsが発表した記事によると、輸送業界は、直接的な温室効果ガス排出量として推定8.7ギガトンの二酸化炭素換算量に大きく寄与しており、世界のエネルギーベースの二酸化炭素排出量のほぼ23%を占めています。さらに、これらの排出量の70%は道路車両によるもので、鉄道、海運、航空はそれぞれ1%、11%、12%を占めています。さらに、業界はさまざまなエネルギー源を積極的に利用しており、世界的に市場需要を高めています。

運輸業界における総エネルギー消費量と発電量、2023年

出典:再生可能エネルギーおよび持続可能エネルギーレビュー

バッテリー部品セグメント分析

電池部品セグメントの一部である電極コーティングサブセグメントは、規定の期間終了までに市場で3番目に大きなシェアを獲得すると予想されています。このサブセグメントの発展は、溶融プールを酸素または窒素などの大気汚染から保護し、機械的特性を向上させ、電気アークを安定させることで健全な溶接を生成するアーク溶接での使用可能性によって大きく推進されています。2026年の英国王立化学会の記事によると、リチウムイオン電池廃棄物の6%がリサイクルされ、残りは埋立地に送られ、環境汚染と金属毒性のリスクがあります。したがって、これを克服するために、乾式冶金はニッケル、コバルト、リチウムなどの元素に対して100%の浸出効率を達成して大量の金属回収を保証する能力があり、持続可能な電池用の廃棄物固有の炭素電極を可能にします。

バッテリーコーティングに関する当社の詳細な分析には、以下の項目が含まれます。

セグメント | サブセグメント |

電池のタイプ |

|

最終用途産業 |

|

バッテリー部品 |

|

コーティング方法 |

|

技術タイプ |

|

材質の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

バッテリーコーティング市場 - 地域別分析

アジア太平洋地域の市場インサイト

バッテリーコーティング市場において、アジア太平洋地域は2035年末までに45.3%という最大のシェアを占めると予測されています。同地域の市場成長の主な要因は、確立されたサプライチェーン、高ニッケルカソードコーティングの増加、ドライコーティングの採用、前駆体材料の現地化、適切なコンプライアンス支出です。Invest Koreaが2022年に発表した公式統計によると、韓国は世界第2位のバッテリー生産国とされており、電気自動車用バッテリーの21%を占めています。このことから、同国には完成バッテリー製品に関する競争力のあるメーカーが存在し、カソードやアノード材料などの材料セグメントでは高性能に注力していることがわかります。さらに、同国では電気自動車の販売台数が急増しており、2020年の46,909台から2022年には101,112台、さらに162,987台に増加し、地域全体の市場成長を後押ししています。

韓国、日本、中国における電気自動車用バッテリーの生産能力(2021年~2030年)

年 | 韓国 | 日本 | 中国 |

2021 | 21.0% | 7.0% | 69.0% |

2025 | 18.0% | 4.0% | 70.0% |

2030 | 20.0% | 5.0% | 63.0% |

出典: Invest Korea

中国のバッテリーコーティング市場は、電気自動車の販売台数の増加、コーティング材料の増加、成長を支援する適切な政府政策、技術の国産化、産業統合などにより、著しく成長している。2024年12月にTransportation Research Part A: Policy and Practiceに掲載された記事によると、同国のパワーバッテリーパックのエネルギー容量は439.2米ドル/kWhで、バッテリー式電気自動車には最大の補助金が割り当てられている。さらに、これらの特定の車両に対する補助金基準は、2009年の8,784.3米ドルから始まり、2015年には7,905.8米ドル、2017年には6,441.8米ドル、2018年には7,320.2米ドル、2019年には3,660.1米ドル、2021年には3,294.1米ドル、そして2022年には1,844.7米ドルへと変動しています。このように継続的な補助金支給により、市場は国全体で徐々に拡大しています。

プレミアム品質のポジショニング、高ニッケルカソードの需要増加、次世代バッテリーの研究開発の急増、規制に基づく低炭素への移行、サプライチェーンの現地化といった側面は、日本の市場を後押しする要因となっている。国内市場の成長は産業規模に依存しており、2025年時点で6,250万米ドルであった。これに基づき、市場規模は2026年末までに7,560万米ドル、予測期間終了までに3億4,220万米ドルに達すると予測されている。さらに、国際持続可能な開発研究所が2026年2月に発表したデータレポートによると、日本は世界のニッケルバリューチェーン流通の18%を占めており、市場の成長と発展に対する楽観的な見通しを示している。

欧州市場のインサイト

バッテリーコーティング市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、強力な気候中立目標、地域に根付いたバッテリー製造、官民連携の存在、原材料のリサイクル、国内でのバッテリーセル生産によって大きく推進されています。SolarPowerEuropeが2026年1月に発表した公式統計によると、同地域では2025年時点で最新のバッテリー容量27.1GWhの設置に成功しており、バッテリーストレージ導入において12年連続の記録更新となっています。このうち、総容量の55%は公益事業規模のシステムによるものであり、大規模ストレージが地域産業成長の究極の原動力であることが確認されました。さらに、同地域のバッテリー製造は公称セル生産能力252GWhに達し、市場を拡大させています。

欧州における蓄電池システムの導入状況(2019年~2025年)

年 | 導入拡大 |

2020-2021 | 145.0% |

2021-2022 | 130.0% |

2022-2023 | 73.0% |

2023-2024 | 23.0% |

2024-2025 | 45.0% |

出典: SolarPowerEurope

ドイツのバッテリーコーティング市場は、世界最大の自動車製造産業、広範な化学産業インフラ、バッテリー材料イノベーションに対する強力な政府資金、バッテリープロジェクトへの潤沢な資金提供により、勢いを増している。2025年8月にITAが発表した政府推計によると、国内の自動化輸出は2022年の9,550億米ドルから2023年には1兆米ドル以上に増加したが、その後2024年には9,910億米ドルに減少した。このわずかな減少にもかかわらず、2024年の米国を拠点とする先進製造業のドイツへの輸出は370億米ドルに達した。さらに、米国からドイツへの輸出額は430億米ドルに達し、市場の発展と拡大に非常に適している。

ギガファクトリー施設の拡張は、潤沢な資金提供の機会、バッテリーサプライチェーンの増加、低炭素コーティング生産のための豊富な太陽エネルギーの存在、持続可能性、脱炭素化への注力によって支えられており、スペインのバッテリーコーティング市場を活性化させる要因となっているいくつかのトレンドです。2023年11月に国連貿易開発会議が発表した記事によると、欧州委員会は、グリーンディール産業計画の下で、グリーンテクノロジー機器とバッテリー生産への適切な投資を支援するために、同国で総額22億米ドルの2つの国家補助スキームを承認しました。一方、2023年5月に承認された9億8440万米ドルのスキームは、必要な原材料とコンポーネントとともにバッテリーを製造する適切なバッテリー生産に焦点を当てており、市場の発展を促進しています。

北米市場のインサイト

北米のバッテリーコーティング市場は、定められた期間の終わりまでに適切な成長と拡大が見込まれています。この地域の市場成長は、強力な電気自動車製造の現地化政策、地域ギガファクトリーネットワークの成功裡の確立、バッテリー部品の生産、自動車OEMの存在、そして安定したコーティング材料供給に対する需要の増加によって効果的に促進されています。CSIS組織が2026年4月に発表した公式統計によると、米国のバッテリー生産量は2025年末までに約140%増加しました。この成長に基づき、バッテリープロジェクトへの投資は230万米ドルから178億1400万米ドルに及ぶ多額の資金が投入されています。さらに、この地域におけるコーティングされた繊維生地の継続的な供給も、市場の露出を高めています。

2024年北米におけるコーティング加工繊維生地の輸出入分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

私たち | 5030万人 | 1億1200万 |

カナダ | 1420万人 | 1410万人 |

メキシコ | 213,000 | 3740万人 |

ホンジュラス | 28,900 | 120万人 |

グアテマラ | 27,800 | 28万 |

パナマ | 23,900 | 182,000 |

エルサルバドル | 17,000 | 289,000 |

バハマ | 15,500 | 112,000 |

出典: OEC

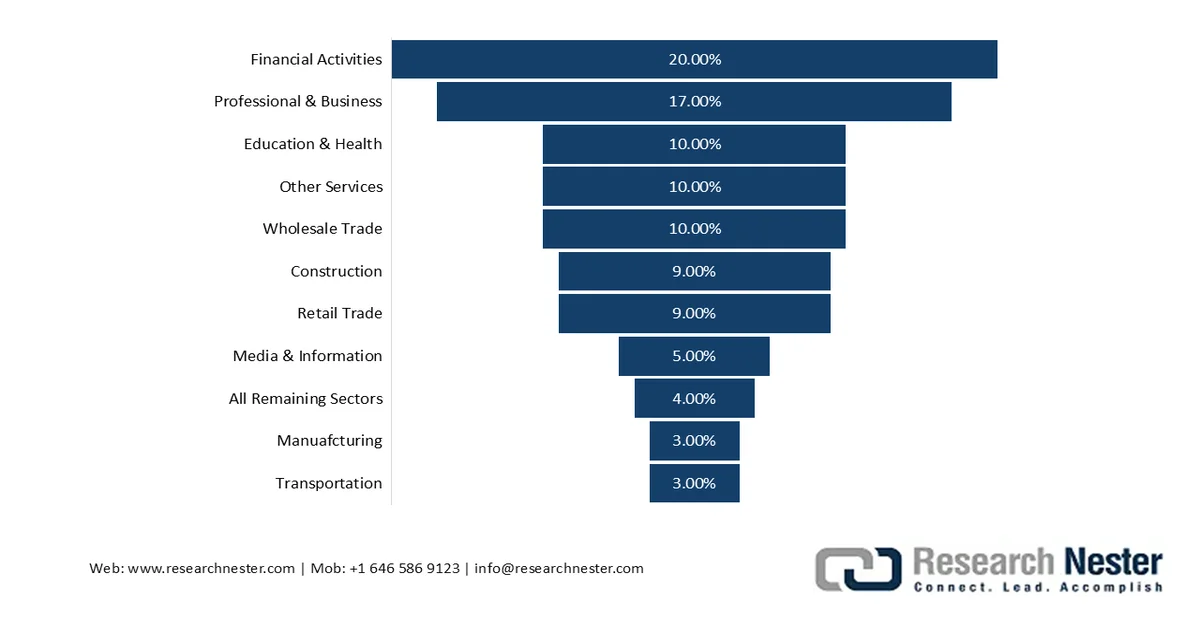

米国のバッテリーコーティング市場は、国内バッテリーサプライチェーンへの大規模な連邦政府投資、厳格な外国懸念企業(FEOC)規制、リチウムイオン電池の安全性と熱管理への注目の高まり、そして国内の下流消費者の要求水準の高さにより、ますます注目を集めています。2025年3月に国際バッテリー協議会が発表した記事によると、米国のバッテリー産業は継続的に成長しており、その年間直接経済活動と下流経済活動は、国内経済生産高10兆米ドルを生み出しています。さらに、この産業の発展により、バッテリー関連の雇用機会が国内で5,400万件以上創出されています。また、この産業は国内経済の21%を支えており、市場拡大の見通しは明るいと言えます。

バッテリー産業が2024年の10兆ドル規模の米国経済を支える

出典:国際電池協議会

クリーンテクノロジー製造を支援する戦術的イノベーション基金、電気自動車製造の現地化の加速、共同研究開発ネットワークと革新的なパートナーシップ、ネットゼロアクセラレーターとの適切な連携は、カナダのバッテリーコーティング市場を牽引する要因のいくつかです。2026 年 4 月にカナダ政府が発表した記事によると、産業大臣政務官は、全国 14 の電気自動車充電インフラプログラムに 1,060 万米ドルを拠出すると発表しました。この多額の資金により、これらのプロジェクトは全国に 1,600 台以上の充電器を設置することが期待されています。さらに、Plug'n Drive は、さらに 110 万米ドルの資金で全国横断の電気自動車試乗ツアーを提供し続ける予定であり、これにより市場の露出が高まります。

バッテリーコーティング市場の主要プレーヤー:

- アルケマSA(フランス)

- ソルベイSA(ベルギー)

- 旭化成株式会社(日本)

- PPGインダストリーズ社(米国)

- 3M社(米国)

- 三菱ケミカル株式会社(日本)

- 宇部興産株式会社(日本)

- 田中化学株式会社(日本)

- ダイキン工業株式会社(日本)

- 東レ株式会社(日本)

- 昭和電工マテリアルズ株式会社(日本)

- 住友化学株式会社(日本)

- SKイノベーション株式会社(韓国)

- LG化学株式会社(韓国)

- BASF SE(ドイツ)

- アクゾノーベルNV(オランダ)

- ヘンケルAG & Co. KGaA(ドイツ)

- SGL Carbon SE(ドイツ)

- ターグレイ・テクノロジー・インターナショナル社(カナダ)

- ナノワン・マテリアルズ社(カナダ)

- アクサルタ・コーティング・システムズ社(米国)

- ヨートゥン(ノルウェー)

- Xaar(英国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- アルケマ社は、特殊フッ素ポリマー、特にリチウムイオン電池の電極バインダーとセパレーターコーティングに不可欠なPVDFの主要サプライヤーとしての地位を確立しています。同社は、北米における生産拠点を積極的に拡大し、同地域で急速に成長するEVギガファクトリーのエコシステムを支援しています。

- ソルベイ社は、高度なフッ素系材料に関する深い専門知識を活かし、バッテリーの安全性と熱安定性を向上させる高純度コーティングソリューションを提供しています。同社は、従来のサプライチェーンへの依存度を低減しつつ電気化学的性能を維持する代替バインダーシステムの開発に、多額の研究投資を行ってきました。

- 旭化成株式会社は、長年培ってきたセパレータ技術と特殊なセラミックコーティング技術を融合させ、バッテリーの熱暴走防止のための統合ソリューションを提供しています。同社は、大量生産における重要な製造課題である、高速生産時のコーティング均一性の向上に注力してきました。

- PPGインダストリーズは、 100年にわたる工業用コーティングの経験をバッテリー分野に応用し、腐食防止、放熱管理、電気絶縁性向上を実現する多機能コーティング層を開発しています。同社は、揮発性有機化合物に関する世界的な環境規制の強化に対応するため、水性および無溶剤のコーティング剤の開発を優先的に進めています。

- 3M社は、材料科学と接着剤における中核的な強みを活かし、電極粒子と集電体との結合を強化する特殊なコーティング剤を開発しています。また、同社はバッテリーモジュール内部での熱伝導を抑制・防止するために設計されたセラミック系遮熱コーティング剤の開発においても先駆的な役割を果たしてきました。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

バッテリーコーティング市場は、化学メーカー間の激しい競争が特徴で、主要プレーヤーは日本、米国、欧州に集中しています。戦略的な取り組みは、急増するEV需要に対応するため、垂直統合と生産能力の拡大にますます重点が置かれています。さらに、旭化成、三菱、宇部興産などの日本企業は、特殊ポリマー、特にPVDFに関する専門知識を活用し、パナソニックやCATLなどのバッテリー大手との長期供給契約を確保しています。また、アルケマは2025年2月に、特に北米でPVDF生産能力を15%拡大しました。これは、約2,000万米ドルの多額の投資によって可能となり、世界的なPVDF事業基盤の強化という組織戦略に合致し、世界のバッテリーコーティング業界を支えるのに適した体制を整えました。

バッテリーコーティング市場の企業動向:

最近の動向

- 2025年10月、アクサルタ・コーティング・システムズ社は、Alesta® e-PRO FG BlackとAlesta® e-PRO Dielectric Grayという2つの先進的な製品を発表し、エネルギー貯蔵ソリューションおよび自動車産業のバリューチェーンにおける性能、革新性、技術サービスへの取り組みを強化しました。

- 2025年6月、ヨートン社は、特に電気自動車やエネルギー貯蔵システム向けのバッテリー産業の成長を牽引する電動化への投資を通じて、バッテリーを保護するための新しい粉体塗装技術を発表しました。

- 2025年6月、 XaarはSokan New Materials Groupとの提携により、電気自動車用バッテリーコーティング分野における優位性を効果的に強化し、従来のフィルムコーティング材料からの適切な移行アプローチを確立した。

- Report ID: 8561

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。