医療機器用コーティング市場の見通し:

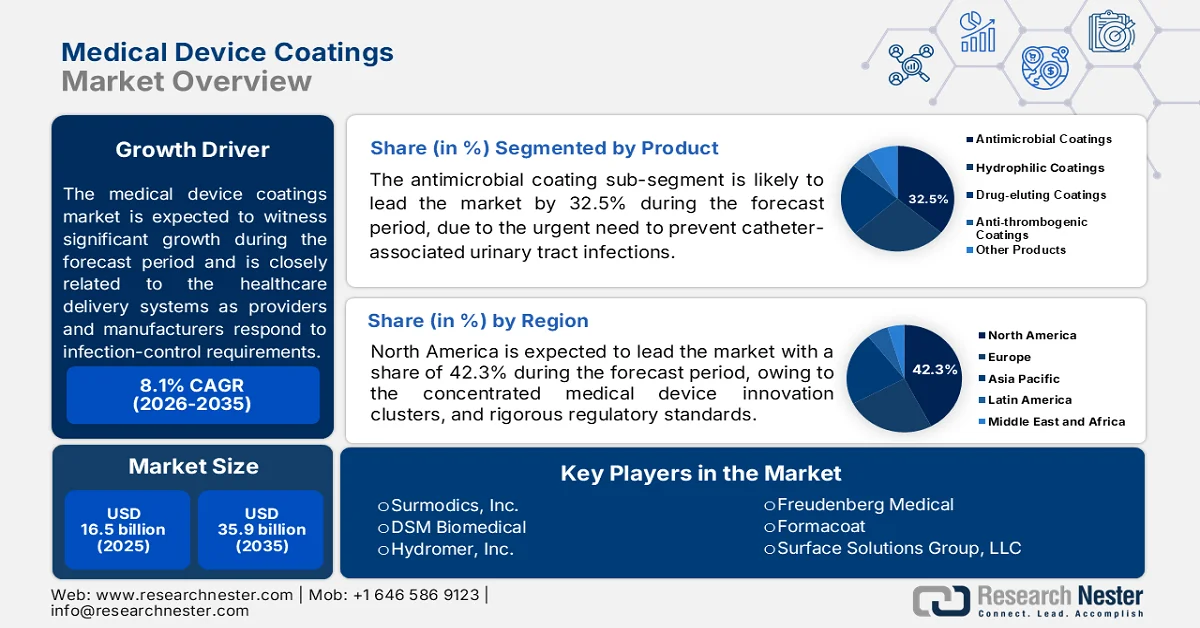

医療機器コーティング市場の規模は、2025年には165億米ドルと評価され、2035年末までに359億米ドルを超えると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)8.1%以上で拡大すると見込まれています。2026年の医療機器コーティング業界の規模は178億米ドルと推定されています。

医療機器コーティングは、医療提供者と製造業者が感染制御要件、機器の使用期間の長期化、および処置件数の増加に対応するにつれて、医療提供システム全体で重要性を増しています。米国疾病予防管理センター(CDC)の2026年1月のデータによると、入院患者の約31人に1人が毎日少なくとも1つの医療関連感染症(HAI)に罹患しており、臨床現場で微生物汚染を減らし、機器の性能を向上させる技術への需要が続いています。同時に、CDCは毎年数百万人の患者がHAIに罹患していると報告しており、病院は感染予防プロトコルをサポートするように設計された機器を採用するよう継続的に圧力を受けています。

長期的な市場拡大は、人口動態と医療利用動向によっても支えられています。米国国立医学図書館(NLM)が2023年7月に発表した調査によると、60歳以上の世界人口は2020年の10億人から2030年には14億人に増加し、慢性疾患管理、外科的介入、埋め込み型医療機器を必要とする患者数が大幅に増加すると予測されています。処置件数の増加、患者アウトカムへの重視の高まり、そして安全性と有効性に対する規制当局の継続的な注力により、メーカーは再利用可能な機器と使い捨て機器の両方においてコーティング技術の統合を拡大しています。高齢化、医療費の増加、感染予防の優先順位付けといった要因が相まって、先進国および新興国の医療市場において、コーティング技術を用いた医療機器への安定した需要が維持されると予想されます。

キー 医療機器用コーティング 市場インサイトの概要:

地域の注目ポイント:

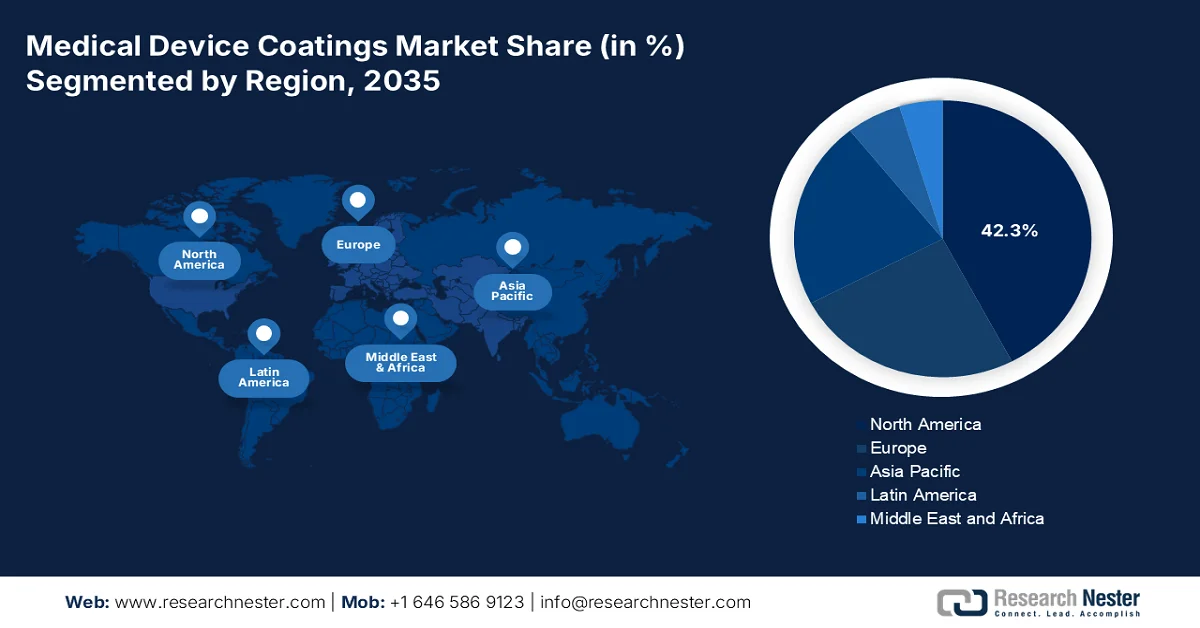

- 北米は、成熟した医療エコシステム、医療機器イノベーションクラスターの集中、高性能表面エンジニアリングを義務付ける厳格な規制基準に支えられ、2035年までに医療機器コーティング市場の収益の42.3%を占めると予測されている。

- アジア太平洋地域は、医療インフラの急速な近代化、中間層人口の拡大、心血管および整形外科分野における手術件数の増加を背景に、2026年から2035年の予測期間において最も急速な成長を遂げると予想されている。

セグメント分析:

- 抗菌コーティング分野は、カテーテル関連尿路感染症(CAUTI)や手術部位感染症の予防に対するニーズの高まりを背景に、2035年までに医療機器コーティング市場の32.5%を占めると予測されている。

- 合成ポリマーは、2035年まで材料分野で支配的な地位を維持すると予想されており、感染しやすい医療機器向けにPEG、POZ、両性イオンポリマーなどの抗菌性プラットフォームの採用が増加していることがその恩恵を受ける。

主な成長トレンド:

- 心血管疾患治療プログラムの拡充

- 糖尿病の有病率の上昇と長期カテーテル使用の増加

主な課題:

- 厳格な規制承認

- 高い研究開発費と検証費用

主要企業: Surmodics, Inc.(米国)、DSM Biomedical(オランダ)、Hydromer, Inc.(米国)、Freudenberg Medical(ドイツ)、Formacoat(米国)、Surface Solutions Group, LLC(米国)、PPG Industries, Inc.(米国)。

グローバル 医療機器用コーティング 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 165億米ドル

- 2026年の市場規模: 178億米ドル

- 予測市場規模: 2035年までに359億米ドル

- 成長予測:年平均成長率8.1%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに42.3%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、日本、中国、イギリス

- 新興国:中国、インド、韓国、シンガポール、オーストラリア

Last updated on : 24 June, 2026

医療機器用コーティング市場 - 成長促進要因と課題

成長の原動力

- 心血管疾患治療プログラムの拡大:心血管疾患は依然として世界的に死亡原因の第一位であり、コーティングされたガイドワイヤー、血管形成バルーン、ステント、カテーテル、電気生理学的デバイスに対する需要が高まっています。WHOの2026年のデータによると、心血管疾患により年間1,790万人が死亡すると推定されています。各国政府は、心血管疾患のスクリーニング、介入、治療プログラムに引き続き多額の資金を投入しています。親水性および抗血栓性コーティングは、デバイスの操作性を向上させ、血管処置中の合併症を軽減するため、現代のインターベンショナル心臓病学においてますます重要になっています。医療システムが処置リスクを低減しながら患者の転帰を改善しようとする中で、先進的なコーティング技術に対する需要は、先進国および新興国の医療市場全体で引き続き堅調に推移すると予想されます。

- 糖尿病の有病率の上昇と長期カテーテル使用の増加:世界的な糖尿病の増加に伴い、血管アクセス、インスリン投与、創傷ケア、慢性疾患管理に使用されるコーティング医療機器の需要が高まっています。世界保健機関(WHO)の2024年11月のデータによると、2022年には世界中で約8億3000万人が糖尿病を患っていました。各国政府は糖尿病のスクリーニングおよび治療プログラムを拡大しており、その結果、輸液システム、診断機器、長期カテーテル療法の使用が増加しています。医療機器のコーティングは、機器の耐久性を向上させ、摩擦を軽減し、繰り返しまたは長期使用に伴う感染リスクを最小限に抑えるのに役立ちます。サプライヤーは、慢性疾患用途に最適化された生体適合性コーティングプラットフォームの開発をますます進めています。糖尿病の有病率が上昇し続けるにつれて、長期患者管理をサポートするコーティング機器の需要は強まることが予想されます。

課題

- 厳格な規制承認:複雑なFDA 510(k)、PMA、およびEU-MDRの要件に対応するには、多大な時間と資金投資が必要です。ISO 10993に基づく生体適合性試験、臨床エビデンスの生成、および市販後監視は、新規参入企業にとって大きな障壁となります。小規模メーカーは規制に関する専門知識が不足していることが多く、製品発売の遅延につながります。Surmodicsのような企業は、申請手続きを効率化するために、専門の規制チームを擁しています。

- 研究開発および検証コストが高い:新規コーティング製剤の開発には、高分子化学、安定性試験、加速劣化試験への多額の投資が必要です。機械的摩耗、溶出、滅菌適合性に関する検証には、さらに費用がかかります。DSMバイオメディカルは、親水性および薬剤溶出プラットフォームにおける競争優位性を維持するため、独自の生体材料研究に多額の投資を行っています。

医療機器用コーティング市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

8.1% |

|

基準年市場規模(2025年) |

165億米ドル |

|

予測年市場規模(2035年) |

359億米ドル |

|

地域的範囲 |

|

医療機器コーティング市場のセグメンテーション:

製品セグメント分析

製品セグメントでは、抗菌コーティングが医療機器コーティング市場をリードしており、2035年末までに32.5%のシェアを占める見込みです。このセグメントは、カテーテル関連尿路感染症(CAUTI)や手術部位感染症の予防に対する緊急のニーズによって牽引されています。高雄に拠点を置く鋼板メーカーが開発したトリクロサンベースの23EVおよび28SCコーティングなどの革新的な配合は、産業用途から医療用途への技術移転の可能性を示しています。ただし、NLMの2024年12月の調査によると、規制の変更により、医療グレードではトリクロサンよりも銀イオンおよびヨウ素ベースの活性物質がますます好まれるようになっています。これらの配合は、EU RoHSおよびREACH指令に準拠し、SGS、TÜV SÜD PSB、および食品産業研究開発研究所によって検証されており、市場で受け入れられるために必要な厳格な第三者機関による有効性試験を強調しています。

材料セグメント分析

医療機器コーティング材料分野では合成ポリマーが主流であり、ポリエチレングリコール(PEG)、ポリ(オキサゾリン)(POZ)、両性イオンポリマーが最も効果的な抗菌プラットフォームとして台頭しています。中でも両性イオンポリマーは優れた性能を発揮し、コーティングされていない対照群と比較して細菌付着を最大99%削減できるため、尿道カテーテル、中心静脈カテーテル、整形外科用インプラントなどの感染しやすい医療機器にとって非常に魅力的です(NLM 2025年6月の研究による)。PEGは確立された生体適合性と防汚性により広く採用されており、POZは長期埋め込み用途において優れた熱安定性と化学的安定性を提供します。メーカーはコーティングの堅牢性を高めるために、架橋ポリマーやグラフトポリマー構造に積極的に投資しています。

アプリケーションセグメント分析

ディップコーティングは、医療機器コーティング市場において最も広く採用されている塗布方法であり、その操作の簡便性、コスト効率、複雑なデバイス形状における優れた均一性が高く評価されています。このプロセスでは、ガイドワイヤー、カテーテル、ステント支柱などの基材をコーティング溶液に浸漬し、制御された速度で引き上げます。膜厚は、粘度、引き上げ速度、蒸発ダイナミクスによって制御されます。ラボスケールのプロトタイプ作成から大量生産ラインまで拡張可能であるため、OEMと受託コーティングサービスプロバイダーの両方にとって不可欠です。ディップコーティングは、親水性、疎水性、抗菌性、薬剤溶出性など、多様な化学組成に対応でき、金属、ポリマー、セラミック基材との適合性も備えています。

医療機器用コーティングに関する当社の詳細な分析は、以下の項目を含みます。

セグメント | サブセグメント |

製品 |

|

材料 |

|

基板 |

|

応用 |

|

エンドユーザー |

|

機能性 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

医療機器用コーティング市場 - 地域別分析

北米市場のインサイト

北米は医療機器コーティング市場を牽引しており、2035年末までに地域収益の42.3%を占める見込みです。この地域は、成熟したヘルスケアエコシステム、医療機器イノベーションクラスターの集中、そして高性能表面エンジニアリングを義務付ける厳格な規制基準によって支えられています。特に心血管、整形外科、脳血管分野の機器メーカーは、処置の成功率と患者の安全性を高めるために、高度な親水性、抗菌性、薬剤溶出性コーティングを常に求めています。規制当局は厳格な生体適合性と耐久性要件を課しており、OEMは検証済みの配合技術を提供する専門コーティングサプライヤーとの提携を余儀なくされています。コーティングメーカーと学術研究機関との戦略的な連携は継続的なイノベーションを推進し、北米が技術的優位性と優れた応用技術によってリーダーシップの地位を維持することを確実なものにしています。

米国の医療機器コーティング市場は、医療費の増加、処置件数の増加、先進医療技術への継続的な投資によって牽引されています。米国医師会(AMA)の2025年4月のデータによると、米国の国民医療費は2023年に4兆9,000億ドルに達し、医療現場全体で使用されるコーティングされたカテーテル、インプラント、ガイドワイヤー、および外科用機器に対する大きな需要を生み出しました。さらに、米国食品医薬品局(FDA)は、2025年までにブレークスルーデバイスプログラムを通じて3,000件を超える医療機器の申請を受け付けたと報告しており、これは、特殊コーティングによって安全性と性能が向上するデバイス開発における継続的なイノベーションを反映しています(米国国立医学図書館(NLM)の2024年8月の研究による)。低侵襲手術と感染予防イニシアチブの採用の増加は、米国の医療分野全体で高度なコーティング技術に対する需要をさらに高めています。

医療機器の生産と輸出活動の拡大が、カナダの市場を牽引しています。OEC 2024のデータによると、HSコード9018(医療機器および器具)に基づく輸出額は約14億米ドルに達し、世界の市場への医療機器および外科機器の供給におけるカナダの役割が浮き彫りになっています。カテーテル、外科器具、診断機器など、このカテゴリーの多くの製品には、生体適合性、感染抵抗性、および機器性能を向上させるための特殊コーティングが施されています。医療費の増加と高齢化が進む中、カナダの強力な医療機器輸出部門は、コーティングメーカーや受託コーティングサービスプロバイダーにとって、引き続きビジネスチャンスを生み出しています。

アジア太平洋地域の市場インサイト

医療機器コーティング市場において、アジア太平洋地域は評価期間である2026年から2035年にかけて急速に成長すると予測されています。この地域は、医療インフラの急速な近代化、中間層人口の拡大、心血管および整形外科分野における処置件数の増加によって牽引されています。国内製造が勢いを増しており、地元のコーティング業者は地域のコスト感応度に合わせて親水性および抗菌性の配合を開発しています。政府主導の国民皆保険制度により、介入的処置へのアクセスが拡大し、間接的にコーティング需要が高まっています。多国籍コーティングサプライヤーは、地元のOEM企業に技術サポートと迅速な対応を提供するため、地域アプリケーションセンターと研究開発施設を設立しています。溶剤フリーやバイオベースポリマーコーティングなどのサステナビリティのトレンドは、日本やオーストラリアなどの成熟市場で徐々に現れています。

インドの医療機器コーティング市場は、同国のメドテック産業の急速な拡大と政府支援の製造プログラムによって活性化されている。Invest Indiaの2025年5月のデータによると、国内の医療機器セクターの市場規模は約140億米ドルで、2030年までに300億米ドルに達すると予測されている。インドの医療機器輸出額も40億米ドルを超えており、抗菌性、親水性、抗血栓性、耐摩耗性コーティングを必要とする機器の生産増加を反映している。政府は、342億ルピーの医療機器生産連動型インセンティブ(PLI)制度と2023年国家医療機器政策を通じて支援を行い、国内製造を促進し、輸入依存度を低減し、心血管、整形外科、診断、外科用機器メーカー向けのコーティングサプライヤーに機会を提供している。

中国の医療技術分野の拡大と、高度な輸入機器に対する持続的な需要が、中国の医療機器コーティング市場を牽引しています。米国国際貿易局(ITA)の2025年9月のデータによると、中国の医療機器市場は2029年までに552億米ドルに達すると予測されており、2024年から2029年までの年平均成長率(CAGR)は8.9%と予測されています。ITAはまた、2023年には医療機器の輸入が中国市場の約12%を占め、米国サプライヤーは54億米ドル相当の医療機器を中国に輸出したと報告しています。整形外科用インプラント、診断機器、体外診断、画像システムに対する強い需要は、中国の医療分野全体で抗菌性、親水性、耐摩耗性コーティング技術の採用拡大を支えると予想されます。

欧州市場のインサイト

欧州は、厳格なEU-MDR準拠、生体適合性への強いこだわり、ドイツ、フランス、イタリア、スイス、英国に集中する強固な医療機器製造基盤を特徴とする、成熟した高度に規制された市場です。この地域のコーティング需要は、高度な心血管、整形外科、および神経血管手術によって牽引されており、血液適合性、抗菌性、および薬剤溶出性プラットフォームが特に好まれています。持続可能性は重要な差別化要因であり、欧州の規制当局はREACH指令およびグリーンディール指令に基づき、溶剤フリー、バイオベース、および完全生分解性のコーティング化学を推進しています。メーカーは、埋め込み型電子機器や耐摩耗性整形外科用途向けに、パリレンおよびダイヤモンドライクカーボンコーティングをますます採用しています。この地域には、世界クラスのコーティング研究開発センターと受託コーティングサービスプロバイダーがあり、プラズマ強化およびUV硬化技術の革新を促進しています。

高度な医療技術の大量輸入が、ドイツの医療機器コーティング市場を形成しています。OEC 2024のデータ(HSコード9018:医療機器・器具)によると、ドイツは約127億米ドル相当の医療機器を輸入しており、ヨーロッパ最大の医療技術市場の一つとしての地位を確立しています。診断機器、外科用器具、心血管機器、低侵襲医療機器などの輸入量が多いことから、機器の性能、耐久性、患者の安全性を向上させる特殊コーティングソリューションに対する需要が高まっています。ドイツの高齢化と医療費の増加も相まって、高度な医療機器の輸入が継続することで、医療機器コーティングメーカーやサービスプロバイダーの成長機会が促進されると予想されます。

英国の医療機器コーティング市場は、先進医療技術の輸入が好調なことで支えられています。OEC 2024のデータ(HSコード9018:医療機器・器具)によると、英国は約48億1000万米ドル相当の医療機器を輸入しており、病院、診断センター、外科施設からの需要の高さがうかがえます。これらの輸入品のかなりの部分を占めるのは、心血管機器、低侵襲手術器具、診断機器、患者モニタリング製品であり、これらの製品には特殊なコーティングが施され、耐久性、生体適合性、潤滑性、感染抵抗性が向上しています。輸入医療技術への継続的な依存に加え、医療分野への投資の継続と先進治療ソリューションへの需要の高まりにより、英国の医療機器コーティングメーカーにとって今後もビジネスチャンスが続くと予想されます。

医療機器コーティング市場の主要プレーヤー:

- サーモディクス社(米国)

- DSMバイオメディカル(オランダ)

- ハイドロマー社(米国)

- フロイデンベルク・メディカル(ドイツ)

- フォーマコート(米国)

- サーフェス・ソリューションズ・グループ合同会社(米国)

- PPGインダストリーズ社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- Surmodics, Inc.は、医療機器コーティング市場におけるリーディングカンパニーであり、独自の親水性、血液適合性、および薬剤送達コーティングプラットフォームで知られています。同社の主力製品であるSerene®およびVelocity®コーティングシリーズは、血管ガイドワイヤー、カテーテル、ステントのベンチマーク標準となっており、超低摩擦と持続的な血栓抵抗性を実現します。

- ロイヤルDSMの事業部門であるDSMバイオメディカルは、30年以上にわたるポリマー分野の専門知識を活かし、材料科学分野における世界的な有力企業です。同社のBioskin®およびBionate®ポリカーボネートウレタン製品群と、親水性のTecophilic®コーティングは、生体安定性と潤滑性が求められる埋め込み型および一時的な医療機器に広く採用されています。

- Hydromer, Inc.は、一時的な血管内治療機器用の親水性ポリマーコーティングにほぼ特化し、市場で確固たる地位を築いている米国の専門メーカーです。同社の特許取得済みHydromer®およびAquavene®コーティングシステムは、ガイドワイヤー、バルーンカテーテル、イントロデューサーシースに適用され、優れた湿潤潤滑性と微粒子耐性を実現します。これは、複雑な血管形成術における血管損傷を軽減するために不可欠です。

- グローバル企業であるフロイデンベルグ・グループ傘下のフロイデンベルグ・メディカルは、垂直統合型の受託製造大手であり、市場で確固たる地位を築いています。同社はコーティング部門(スペシャリティ・コーティング・システムズ社の資産買収を含む)を通じて、低侵襲手術器具、カテーテル、埋め込み型リード線向けに、親水性、シリコーン、パリレン、抗菌性コーティングを提供しています。

- Formacoatは、ヒューストンに拠点を置くISO 13485認証取得済みのコーティング専門企業であり、血管系、泌尿器系、消化器系の医療機器向けに、高度にカスタマイズされた親水性、疎水性、および薬剤溶出性コーティングを提供することで、医療機器コーティング市場において独自の地位を確立しています。

世界の市場で事業を展開する主要企業のリストは以下のとおりです。

医療機器用コーティング市場は、米国、欧州、日本の企業が参入する、適度に細分化された市場です。競争は、生体適合性、耐久性、感染予防を中心としています。主要企業は、親水性コーティングや薬剤溶出性コーティングの共同開発を目指し、OEMとの戦略的パートナーシップを模索するとともに、サプライチェーンリスクを低減するためにアジア太平洋地域での生産能力拡大を進めています。大手化学グループがニッチなコーティング専門企業を買収して統合ポートフォリオを構築するなど、企業買収が活発に行われています。サステナビリティは差別化要因として台頭しており、企業は溶剤フリー、UV硬化性、生分解性ポリマープラットフォームへの投資を進めています。同時に、AIを活用したハイスループットスクリーニングにより製剤開発期間が短縮される一方、FDA/MDRの厳格な規制により継続的な品質向上が求められ、新規参入企業にとって障壁となっています。

市場における企業動向:

最近の動向

- 2026年2月、フロイデンベルク・メディカルは、包括的な開発および製造サービス一式を備えた、新しい高性能親水性コーティングソリューションであるLUBRITEQ™の発売を発表しました。

- 2026年1月、 Formacoatは独自の親水性コーティングプラットフォームであるHydroMark™の発売を発表し、受託コーティング施工から総合的なコーティングサービス革新企業への大きな進化の節目を迎えました。

- 2026年1月、サーフェス・ソリューションズ・グループ(SSG)は、国際的な医療業界向けの高度かつ高精度な製造プロセスに特化した新たな事業拠点を設立し、コスタリカに進出したことを発表しました。

- Report ID: 8627

- Published Date: Jun 24, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。