リチウムイオン電池(LIB)用グラファイト負極市場の見通し:

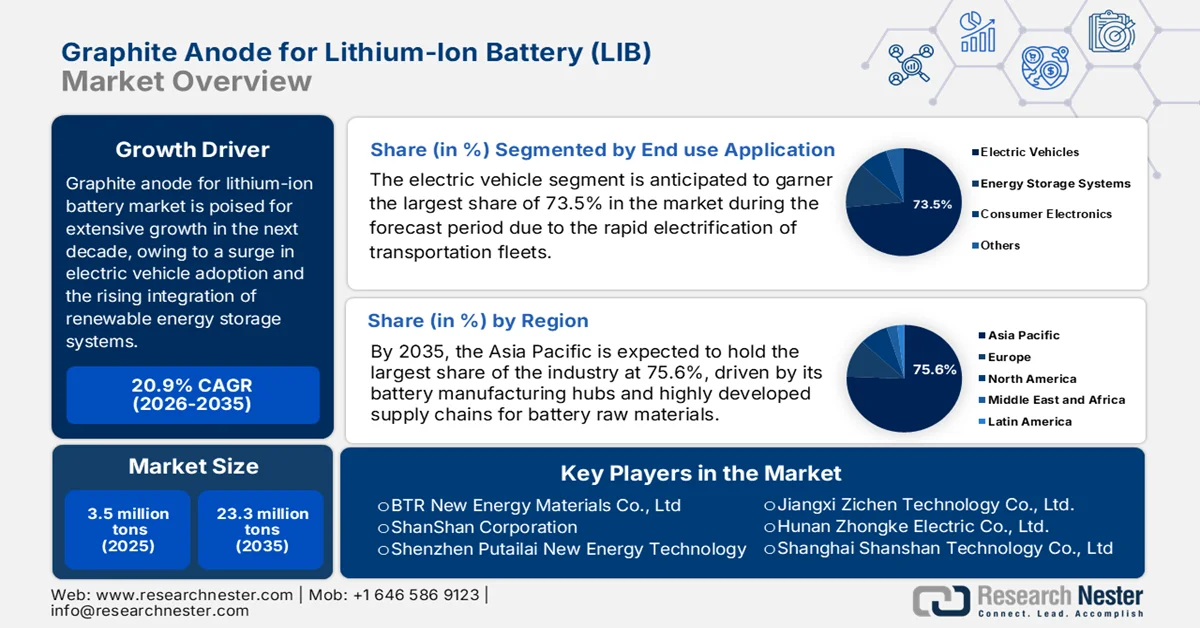

リチウムイオン電池用グラファイト負極の市場規模は、2025年には350万トンと評価され、2035年末までに2330万トンに達すると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)約20.9%で拡大すると見込まれています。2026年のリチウムイオン電池用グラファイト負極の業界規模は420万トンと推定されています。

リチウムイオン電池用黒鉛負極の世界市場は、電気自動車の普及の急激な増加と再生可能エネルギー貯蔵システムの統合の拡大によって効果的に促進され、大幅な成長が見込まれています。この負極は、優れた電気伝導性、安定した構造的完全性、および優れたエネルギー保持能力を備えているため、黒鉛は電池製造の決定的なベースライン材料と考えられています。国際エネルギー機関(IEA)が2025年に発表した記事によると、世界の電池需要は2024年にほぼ1 TWhに達し、主に電気自動車がEV電池使用量の85%以上を占めています。このレポートでは、電気トラックの需要が75%急増したことも明らかにされており、これは中国とヨーロッパの成長が牽引していますが、米国は電池サイズが大きいため、需要でヨーロッパとほぼ同等になっています。さらに、EV電池の需要は2030年までに3 TWhを超えると予測されており、電気トラックのシェアは3倍になり、LIB市場向けの新興黒鉛負極は世界の需要への貢献度が2倍になると見込まれています。

世界の電気自動車用バッテリー市場の統計と需要動向2024-2030:EVバッテリー需要、地域別成長、および業界展望

メトリック | 2024年の価値/変化 |

世界のバッテリー需要(エネルギー分野) | 1テラワット時超 |

電気自動車用バッテリーの需要 | 950GWh以上 |

電気自動車用バッテリーの需要シェア | 85%以上 |

電気トラック用バッテリーの需要増加 | 75%以上 |

世界のEVバッテリー需要における電気トラックのシェア | 3% |

欧州における電気トラック用バッテリーの需要増加 | 25% |

中国の電気自動車用バッテリー需要の伸び | 30%以上 |

米国における電気自動車用バッテリーの需要増加 | 20% |

新興国市場(中国を除く)の世界の電池需要シェア | 5% |

世界の電気自動車用バッテリー需要見通し(2030年) | 3テラワット時超 |

電気トラックのEVバッテリー需要シェア(2030年予測) | 8%以上 |

新興国市場(中国を除く)のバッテリー需要シェア(2030年予測) | 10% |

世界のバッテリー需要に占める米国のシェア(2024年) | 13% |

世界のバッテリー需要に占める中国のシェア(2024年) | 60% |

出典: IEA

さらに、リチウムイオン電池用グラファイト負極市場の動向は、一貫性と性能の向上を目指した合成グラファイトへの戦略的な転換と、環境に優しい天然グラファイトの調達への重視の高まりによって効果的に再構築されています。脆弱なサプライチェーンを確保するため、主要経済国は地域的な加工インフラに投資しており、北米とヨーロッパ全域で地域生産拠点の拡大を加速させています。米国地質調査所(USGS)が発表した記事によると、米国の天然グラファイトの見かけ消費量は、リチウムイオン電池分野からの需要増加に支えられ、2025年まで歴史的に高い水準にとどまる見込みです。 2025年の最初の8か月間の天然および合成黒鉛電池負極材の輸入量は、2024年の同時期の28,100トンから43,400トンに増加し、中国が55%、インドネシアが31%、韓国が14%を供給しており、リチウムイオン電池(LIB)市場の成長に適した標準黒鉛負極材となっています。

世界の黒鉛生産量、鉱山生産量、埋蔵量(2024~2025年):国別供給統計と資源利用可能性

国 | 2024年の鉱山生産量(トン) | 2025年の鉱山生産量(トン) | 埋蔵量(トン) |

オーストリア | 100 | 200 | - |

ブラジル | 58,000 | 65,000 | 74,000,000 |

カナダ | 11,700 | 8,000 | 5,900,000 |

中国 | 1,270,000 | 1,400,000 | 1億 |

ドイツ | 140 | 140 | - |

インド | 17,600 | 17,000 | 8,600,000 |

北朝鮮 | 8,100 | 8,000 | 2,000,000 |

韓国 | 1,000 | 500 | 1,800,000 |

マダガスカル | 85,000 | 80,000 | 27,000,000 |

メキシコ | 706 | 740 | 3,100,000 |

モザンビーク | 39,000 | 60,000 | 25,000,000 |

ノルウェー | 5,340 | 6,600 | 60万 |

ロシア | 20,000 | 25,000 | 14,000,000 |

スリランカ | 3,000 | 3,200 | 1,500,000 |

タンザニア | 27,000 | 75,000 | 18,000,000 |

七面鳥 | 2,600 | 2,200 | 6,900,000 |

ウクライナ | 900 | 800 | - |

ベトナム | 500 | 500 | 9,700,000 |

世界合計(四捨五入) | 1,550,000 | 1,800,000 | 3億1000万 |

出典:米国地質調査所(USGS)

キー リチウムイオン電池(LIB)用グラファイト負極 市場インサイトの概要:

地域の注目ポイント:

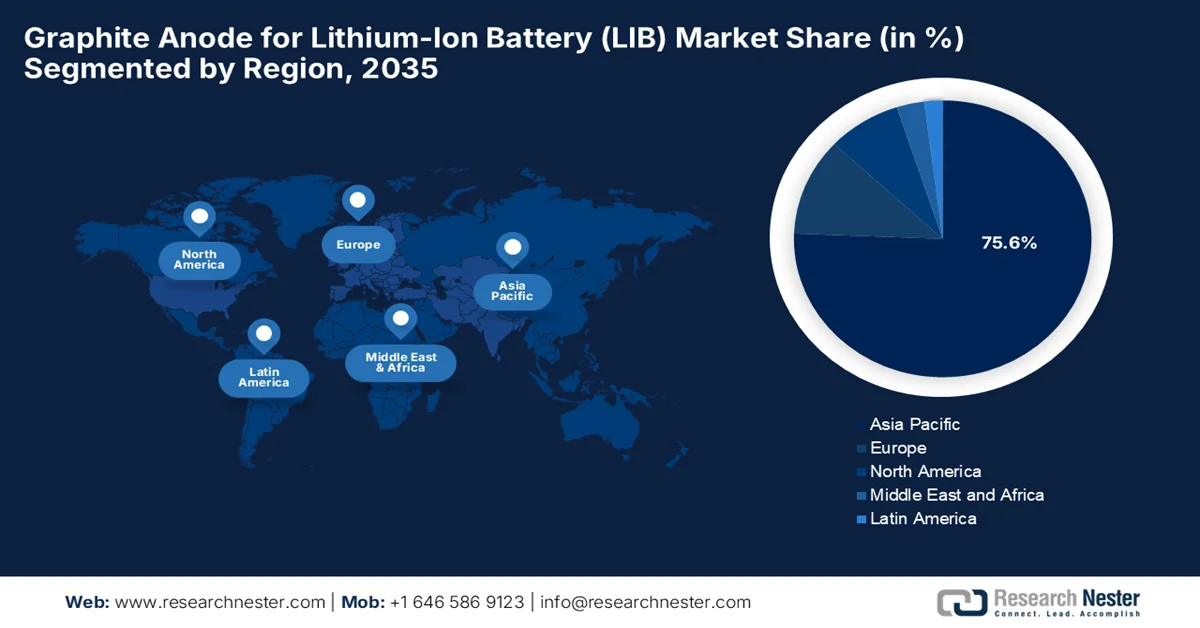

- アジア太平洋地域におけるリチウムイオン電池(LIB)用黒鉛負極市場は、大規模な電池製造拠点、電気自動車(EV)生産の急速な拡大、確立された電池原料サプライチェーンに支えられ、2035年までに75.6%のシェアを占めると予測されている。

- 欧州は、積極的な脱炭素化目標と自動車ギガファクトリーの地域的な開発に刺激され、2026年から2035年の予測期間において最も急速な成長を遂げると予想されている。

セグメント分析:

- リチウムイオン電池(LIB)用グラファイト負極市場において、電気自動車セグメントは、輸送の電化加速、内燃機関(ICE)の段階的廃止を支援する政策、および充電インフラの継続的な進歩に支えられ、2035年までに73.5%のシェアを占めると予測されている。

- 合成黒鉛セグメントは、高エネルギー密度リチウムイオン電池との優れた適合性と、電気自動車用途における採用拡大に支えられ、2035年までに相当なシェアを獲得すると予測されている。

?????主な成長トレンド:

- エネルギー貯蔵システムの拡張

- バッテリー製造能力の向上

主な課題:

- サプライチェーンの集中と地政学的リスク

- 環境問題とエネルギー集約型プロセス

主要企業: BTR New Energy Materials Co., Ltd.(中国)、ShanShan Corporation(中国)、Shenzhen Putailai New Energy Technology Co., Ltd.(中国)、Jiangxi Zichen Technology Co., Ltd.(中国)、Hunan Zhongke Electric Co., Ltd.(中国)、Shanghai Shanshan Technology Co., Ltd.(中国)、Shenzhen Kaijin New Energy Technology Co., Ltd.(中国)、Shenzhen Sinuo Industrial Development Co., Ltd.(中国)、Shenzhen XFH Technology Co., Ltd.(中国)、Resonac Holdings Corporation(日本)。

グローバル リチウムイオン電池(LIB)用グラファイト負極 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 350万米ドル

- 2026年の市場規模: 420万米ドル

- 予測市場規模: 2035年までに2,330万米ドル

- 成長予測:年平均成長率20.9%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに75.6%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:中国、米国、日本、韓国、ドイツ

- 新興国:インド、カナダ、フランス、イギリス、イタリア

Last updated on : 4 June, 2026

リチウムイオン電池(LIB)用グラファイト負極市場 - 成長促進要因と課題

成長の原動力

- エネルギー貯蔵システムの拡大:太陽光や風力などの再生可能エネルギー源の出現により、大規模なエネルギー貯蔵システムの必要性が急速に高まっています。リチウムイオン電池は、電力網の安定化やエネルギー管理に利用されており、グラファイト負極の需要を牽引しています。世界各国がエネルギー安全保障と再生可能エネルギーの統合に多額の投資を行っており、その結果、電池製造の需要は増加し続けています。国際エネルギー機関が発表した記事によると、再生可能エネルギーの急速な拡大を支えるためには、世界のエネルギー貯蔵容量を2030年までに6倍の1,500 GWに増やす必要があるとのことです。さらに、この報告書では、この増加分の約90%を電池が占め、2030年までに1,200 GWに達すると予測されています。同時に、電池への投資は2030年までに8,000億米ドルに達すると予測されており、計画されている製造能力は4倍近く増加する可能性があるため、エネルギー貯蔵用途で使用されるグラファイト負極の需要が強化されるでしょう。

- バッテリー製造能力の拡大:バッテリーギガファクトリーやリチウムイオン電池生産施設への世界的な投資は、リチウムイオン電池用グラファイト負極市場の成長を加速させています。こうした状況下で、メーカーは自動車、産業、消費者セクターからの需要増に対応するため、生産能力を拡大しています。この拡大はグラファイト負極材料の消費量を直接増加させ、バッテリーバリューチェーン全体にわたるサプライヤーにとって有望な成長機会を生み出しています。例えば、2025年5月にWRIインドが発表した記事では、インドのリチウムイオン電池産業は急成長が見込まれており、年間需要は2022年の10.8 GWhから2030年には160.3 GWhに増加すると予測されています。これは、EVとエネルギー貯蔵の急速な拡大を反映しています。国内の製造能力は、政策インセンティブと民間投資に支えられ、2030年までに年間150 GWhに達すると予想されており、バッテリー製造におけるグラファイト負極などの上流材料の必要性が高まっています。

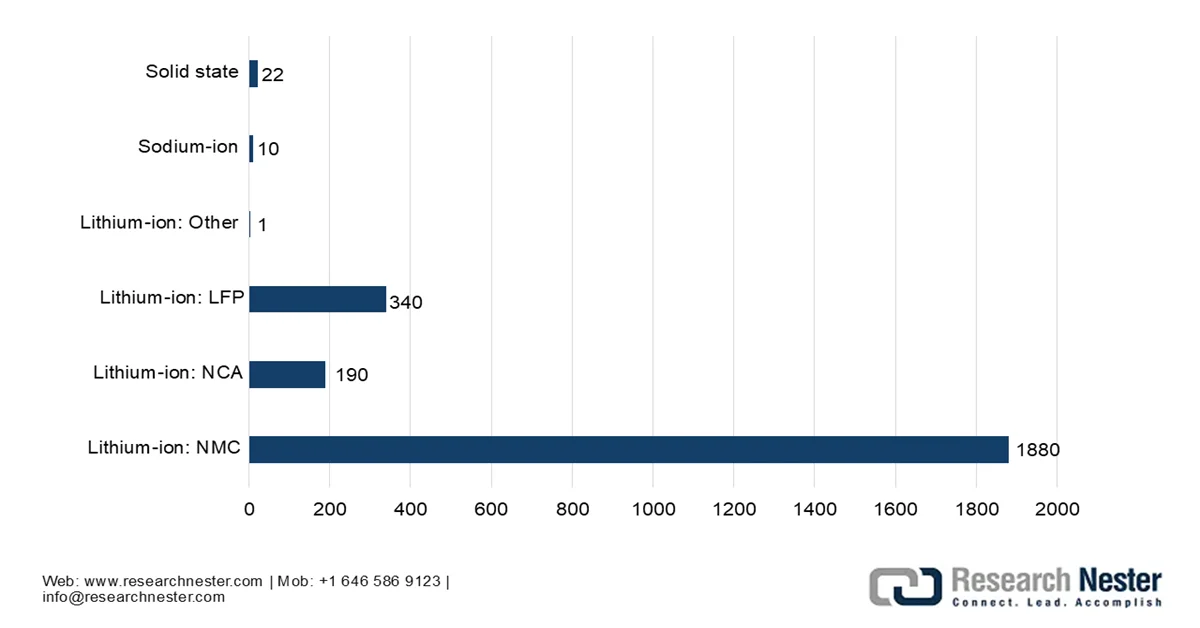

化学組成別世界のリチウムイオン電池製造能力(GWh) - 2030年予測

出典: IEA

課題

- サプライチェーンの集中と地政学的リスク:リチウムイオン電池市場における黒鉛負極は、採掘、精製、球状化、負極製造を独占する中国に依存しています。そのため、世界の電池メーカー、特に北米やヨーロッパのメーカーにとって、サプライチェーンの脆弱性が生じています。輸出制限、貿易摩擦、規制変更など、あらゆる要因が材料の入手可能性や価格に影響を与える可能性があります。黒鉛が中国以外で採掘されたとしても、加工の大部分は依然として中国で行われるため、多様化が制限されます。さらに、各国政府は現在、国内サプライチェーンの強化を奨励していますが、アジア以外で精製や負極製造能力を構築するには、多額の設備投資、長い承認期間、高度な技術力が必要です。こうした不均衡は、電気自動車メーカーにとって戦略的なリスクとなり、最終的にはグローバルサプライチェーンのレジリエンス開発の遅れにつながります。

- 環境問題とエネルギー集約型プロセス:グラファイト負極、特に合成グラファイトの製造は、エネルギー集約型であり、環境面で大きな課題となっています。グラファイト化プロセスには非常に高い温度が必要であり、その結果、大量の炭素排出と電力消費が発生します。天然グラファイトの処理には化学精製工程も含まれ、適切に管理されないと有害廃棄物が発生する可能性があります。さらに、欧米における環境規制の強化により、製造業者はよりクリーンな技術の採用を迫られています。こうした状況下で、企業は低炭素生産方法、再生可能エネルギーを利用した設備、フッ素フリーの精製プロセスへの投資を余儀なくされていますが、これらのクリーンな代替手段は、多くの場合、生産コストと複雑さを増大させます。持続可能性基準はますます厳しくなっており、そのため、コストと環境コンプライアンスのバランスを取ることは、リチウムイオン電池用グラファイト負極市場にとって依然として大きな課題となっています。

リチウムイオン電池(LIB)用グラファイト負極市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

20.9% |

|

基準年市場規模(2025年) |

350万トン |

|

予測年市場規模(2035年) |

2330万トン |

|

地域的範囲 |

|

リチウムイオン電池(LIB)用グラファイト負極市場のセグメンテーション:

最終用途アプリケーションセグメント分析

用途別に見ると、リチウムイオン電池用グラファイト負極市場において、電気自動車(EV)セグメントが予測期間中に73.5%と最大のシェアを獲得すると予想されています。このセグメントの優位性は、輸送車両の急速な電動化、内燃機関の段階的廃止を目的とした強力な政策、EVの使いやすさを向上させる充電インフラの継続的な改善に大きく起因しています。さらに、低排出ガスモビリティソリューションに対する消費者の嗜好の高まりと、自動車メーカーによるEVプラットフォーム開発およびバッテリー現地化戦略への大規模投資も、このセグメントにおけるグラファイト負極の消費を効率的に加速させています。例えば、2023年10月、LGエナジーソリューションとトヨタは長期契約を締結し、LGはミシガン州の工場で生産される高ニッケルNCMAバッテリーモジュールを2025年から年間20GWh供給することになりました。これらのモジュールは、トヨタ・モーター・マニュファクチャリング・ケンタッキーを含む北米で組み立てられるトヨタの新型BEVモデルに搭載されます。

材料タイプ別セグメント分析

材料の種類に関して言えば、合成黒鉛は2035年末までにリチウムイオン電池(LIB)用黒鉛負極市場で大きなシェアを占めると予想されています。この分野の成長は、特に性能の一貫性と長いサイクル寿命が非常に重要な電気自動車用途において、合成黒鉛が高エネルギー密度リチウムイオン電池の化学組成と高い適合性を持つことで効果的に促進されています。天然黒鉛と比較して、その優れた純度、均一な粒子構造、および制御された形態により、より優れた急速充電能力とバッテリーの安定性が向上します。2023年2月にNIHが発表した記事によると、リチウムイオン電池の拡大に伴い、合成黒鉛の需要は大幅に増加すると予想されています。この研究では、電気自動車、グリッドストレージシステム、クリーンエネルギー技術の普及加速の影響を受け、黒鉛の需要が急激に増加することも強調されています。さらに、合成黒鉛は高純度で安定した性能を持つため、リチウムイオン電池で好まれていることも指摘されています。

リチウムイオン電池用グラファイト負極市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

最終用途アプリケーション |

|

材質の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

リチウムイオン電池(LIB)用グラファイト負極市場の地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域のリチウムイオン電池用黒鉛負極市場は、予測期間中に約75.6%を占める大幅な成長が見込まれています。この地域の優位性は、大規模な電池製造拠点の強力な存在、電気自動車生産の未曾有の拡大、および電池原料の確立されたサプライチェーンによって大きく推進されています。さらに、政府の支援政策、エネルギー貯蔵システムへの投資の増加、および家電製品の需要の高まりが、世界のLIB用黒鉛負極市場におけるこの地域の主導的地位をさらに強固なものにしています。2023年2月、POSCOケミカルは、既存の8,000トンの施設に加えて、浦項に年間10,000トンの能力を持つ第2工場を建設することにより、合成黒鉛負極材料の生産を拡大すると発表しました。この合計18,000トンのシステムは、約470,000台のEVに材料を供給し、韓国の国産化努力を強化し、輸入への依存を減らします。

中国の卓越した垂直統合、巨大なギガファクトリー規模、そして強力な国内電気自動車普及により、中国のリチウムイオン電池(LIB)用黒鉛負極市場は大幅に成長している。中国は世界の主要な活性負極材料の生産・精製拠点とみなされており、LIB用黒鉛負極市場は合成黒鉛への移行が加速していることが大きな特徴となっている。2024年6月に発表された政府データに基づくと、中国工業情報化部は標準化された管理を強化し、質の高い開発を促進するためにリチウムイオン電池のガイドラインを改訂した。これらの新しい規則は、環境保護、安全性、イノベーションに焦点を当てており、技術や効率性を向上させずに生産能力を拡大するプロジェクトを抑制している。一方、2024年最初の4か月間の生産量は282GWhを超え、前年比17.5%増となっており、この改訂された基準の下でこの分野は引き続き力強い成長の勢いを示している。

インドでは、リチウムイオン電池(LIB)用黒鉛負極市場は、クリーンモビリティへの国家的な取り組みと国内の電池製造エコシステムの構築によって活性化されている。先進化学電池(ACC)生産連動型インセンティブ制度などの連邦政府の取り組みとLIB用黒鉛負極市場は、輸入活物質への依存から、現地の加工拠点への移行を進めている。2026年1月にエネルギー経済・金融分析研究所が発表した記事によると、国内電池製造能力50GWhの構築を目指して2021年10月に開始されたACC PLI制度は、2025年10月時点で目標のわずか2.8%(1.4GWh)しか達成しておらず、稼働中の能力への貢献はOla Electricのみである。サプライチェーンの制約、厳格な国内付加価値要件、限られた技術的専門知識、および機器設置における外国人専門家への依存により、実施が遅れており、そのため、LIB市場の成長に向けた国内の黒鉛負極を強化するのに適している。

インドの黒鉛出荷統計(2024年):人工黒鉛、炭素質材料、およびバッテリー負極サプライチェーン投入物の輸出入データ

商品 | 流れ | 取引(米ドル) | 体重(kg) | 注記 |

グラファイト; 人工 | 輸入 | 57,348,867 | 65,420,881 | リチウムイオン電池の一次負極前駆体(重要度が高い) |

グラファイト; 人工 | 輸出 | 23,686,497 | 11,095,433 | 精製合成黒鉛の輸出(陽極/電極用途) |

グラファイト;コロイド状または半コロイド状 | 輸入 | 3,902,381 | 1,505,179 | 特殊炭素分散(バッテリー用途限定) |

グラファイト;コロイド状または半コロイド状 | 輸出 | 15,203 | 29,062 | 輸出量は最小限に抑える。 |

炭素質ペースト(電極/炉内張り材) | 輸入 | 14,166,730 | — | 工業用電極バインダー(一部はバッテリーに隣接) |

炭素質ペースト(電極/炉内張り材) | 輸出 | 11,255,446 | 15,831,375 | 電極製造材料 |

グラファイト/カーボン製剤(半製品) | 輸入 | 65,885,268 | 43,198,542 | 強力なバッテリーおよび電極サプライチェーンの投入 |

グラファイト/カーボン製剤(半製品) | 輸出 | 19,535,673 | 10,086,150 | 工業用途向け加工炭素材料 |

出典:国連データ

欧州市場のインサイト

欧州のリチウムイオン電池用黒鉛負極市場は、2026年から2035年にかけて最も速い成長率を示すと予測されています。この地域の成長は主に、欧州大陸の積極的な脱炭素化目標と、自動車ギガファクトリーの現地での建設によって推進されています。深刻な地政学的脆弱性を緩和し、海外サプライチェーンへの過度な依存を避けることを主な目標として、LIB用黒鉛負極の地域市場は、高い環境持続可能性基準と現地調達割当を義務付ける厳格な規制枠組みによって大きく形成されています。GR4FITE3プロジェクトは、総予算590万米ドルで地域の気候・エネルギー・モビリティプログラムの下で資金提供されており、そのうち地域が520万米ドルを拠出しています。このプロジェクトの期間は2023年5月から2027年4月までで、イタリアのRINAコンサルティングが調整役を務め、リチウムイオン電池の負極材となるグラファイトの持続可能なエンドツーエンドのサプライチェーン構築に重点を置いており、地域経済の成長にとって明るい見通しを示している。

大規模な車両電動化ロードマップには、バッテリー活物質の即時かつ非常に安全な供給パイプラインを必要とする主要な国内高級自動車メーカーの存在が、ドイツのリチウムイオン電池用黒鉛負極市場の成長を促進する主な要因となっている。同国の状況は、自動車OEM、化学大手、特殊材料加工業者間の緊密な協力関係を促進し、次世代のシリコン黒鉛複合負極の先駆者となっている。2006年のバッテリー指令に代わるEUバッテリー規則2023/1542は、2024年2月18日からドイツで直接適用されるようになった。この規則は、バッテリーのライフサイクル全体を網羅する適切な法的枠組みを確立する。さらに、この法律は、リチウム、コバルト、ニッケル、黒鉛などの原材料に対する物質制限、持続可能な製品設計、リサイクル材料割当、企業のデューデリジェンス義務に関するより厳格な規則を導入している。

英国のリチウムイオン電池用黒鉛負極市場は、自動車の電動化目標の設定と、地域に根ざした電池サプライチェーンの構築が急務であることから成長している。ブレグジット後の厳格な原産地規則の下で、地域市場への無関税貿易アクセスを維持するため、国内産業は地域に根ざした活性負極材料の確保に注力している。2023年12月に公表された政府データに基づくと、英国電池戦略では、電池をネットゼロの主要技術と位置付けており、その需要は電気自動車(EV)とエネルギー貯蔵によって促進されている一方、生産は現在東アジアに集中していると指摘している。同戦略は、イノベーション、製造規模の拡大、重要鉱物へのアクセスによって支えられる競争力のある国内電池サプライチェーンを構築するという英国の目標を掲げている。そのため、政府はこれを実現するために、ギガファクトリー、研究開発、リサイクルインフラへの投資に加え、26億米ドル以上の資金を投入することを約束している。

北米市場のインサイト

北米では、完全に地域に根付いたクリーンエネルギーサプライチェーンの構築を目指す連邦政府の大規模な立法支援により、リチウムイオン電池(LIB)用グラファイト負極市場が著しく成長しています。この地域の政策環境は、高度な合成グラファイト製造施設と環境に優しい天然グラファイト精製プラントの両方の拡張に重点を置くことで、地域の加工拠点への前例のない投資の急増を引き起こしました。この地域の市場はまた、エネルギー密度を大幅に向上させる高容量シリコン・グラファイト複合負極を大手企業が開拓するなど、激しい技術革新によっても支えられています。2024年2月、パナソニックエナジーは、電気自動車用バッテリー負極用の天然グラファイトを確保するため、ケベック州のヌーヴォー・モンド・グラファイト社と7年間のオフテイク契約を締結しました。契約には、当初2,500万米ドルの投資と、共同投資家との追加1億5,000万米ドルの投資計画が含まれています。 NMGの鉱山からバッテリー材料までの一貫したモデルでは、グラファイトはマタウィニー鉱山から調達され、ベカンクールで加工されるため、垂直統合されたカーボンニュートラルなサプライチェーンが確保される。

国内EV製造の急速な成長、グリッド規模のエネルギー貯蔵システムの導入拡大は、米国のリチウムイオン電池用黒鉛負極市場を押し上げる確実な要因となっている。同時に、自動車OEM、電池メーカー、材料企業間の協力により、次世代電気自動車の性能要求を満たすために、合成黒鉛やシリコン強化ブレンドなどの高性能負極材料の開発が加速している。2025年3月に米国エネルギー情報局が発表した記事によると、2024年には米国の累積公益事業規模の電池貯蔵容量が26GWを超え、その年に10.4GWが追加され、電池は太陽光発電に次いで2番目に大きな容量増加となった。この拡大は、再生可能エネルギーのバランス調整とグリッドの信頼性強化における電池貯蔵の役割の増大を強調しており、黒鉛負極の需要増加につながっている。

カナダの豊富な天然資源と積極的な連邦政府の支援により、カナダにおけるリチウムイオン電池用グラファイト負極市場の成長が促進されています。同時に、カナダ重要鉱物戦略などの連邦政府および州政府の取り組みにより、国内の加工投資が加速し、倫理的に調達された材料を求める世界のメーカーの関心を集めています。2026年5月、Libra Energy社がオンタリオ州のStimsonプロジェクトで実施した初の掘削プログラムでは、14.7メートルにわたって4.7%のグラファイト炭素が交差し、サンプルでは最大10.45%のCgに達するという、重要なグラファイト鉱床が発見されました。この発見は、亜鉛鉱化作用とともに変成堆積岩ユニット内にグラファイト含有システムが存在することを裏付け、コクレイン近郊の強力なインフラの利点を強調しています。したがって、このような事例は、カナダのグローバルな地位を強化し、より多くの企業がカナダに拠点を設立することを促しています。

リチウムイオン電池(LIB)市場における主要な黒鉛負極材メーカー:

- BTR新能源材料有限公司(中国)

- シャンシャンコーポレーション(中国)

- 深セン普泰来新能源科技有限公司(中国)

- 江西自辰科技有限公司(中国)

- 湖南中科電気有限公司(中国)

- 上海山山科技有限公司(中国)

- 深セン開金新能源科技有限公司(中国)

- 深セン市新諾実業発展有限公司(中国)

- 深センXFHテクノロジー株式会社(中国)

- レゾナックホールディングス株式会社(日本)

- 三菱ケミカルグループ株式会社(日本)

- 東海カーボン株式会社(日本)

- 日本カーボン株式会社(日本)

- JFEケミカル株式会社(日本)

- SGL Carbon SE(ドイツ)

- イメリスSA(フランス)

- シラ・リソーシズ・リミテッド(オーストラリア)

- ポスコフューチャーM株式会社(韓国)

- HEGリミテッド(インド)

- グラファイト・インディア・リミテッド(インド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- BTR新能源材料有限公司は、リチウムイオン電池用グラファイト負極材のリーディングカンパニーとして名を馳せており、電気自動車用合成グラファイトにおいても圧倒的な地位を確立しています。同社は中国国内に大規模な統合生産施設を運営し、CATLやBYDといった大手電池メーカーと強固な供給関係を築いています。

- ShanShan Corporationは、リチウムイオン電池用グラファイト負極市場において、原材料加工から完成品のグラファイト負極まで、完全に統合されたバリューチェーンを持つ、最も歴史があり実績のある企業の1つです。同社は天然グラファイトと合成グラファイトの両方を生産しており、中国国内外の大手電池メーカーと長期にわたる強固な関係を築いています。

- 深セン普泰来新能源科技有限公司は、この分野におけるもう一つの重要な柱であり、上流工程の黒鉛加工と下流工程の陽極製造において卓越した専門知識を有しています。さらに、同社は設備製造、コーティング技術、陽極材料製造事業間の強力な相乗効果からも恩恵を受けています。

- レゾナックホールディングス株式会社(旧社名:昭和電工マテリアルズ)は、高性能合成黒鉛負極の大手日本メーカーです。同社は、高度な材料工学技術と、品質、純度、安定性への徹底したこだわりで知られており、その製品は高級電気自動車や電子機器用途に最適です。

- ポスコフューチャーM株式会社は、強力な正極材事業に加え、黒鉛負極材の生産能力も向上させています。同社は、より安全で垂直統合された電池材料バリューチェーンを構築しており、EV用電池向けの高品位黒鉛負極材の供給に注力しています。

リチウムイオン電池(LIB)用黒鉛負極の世界市場で事業を展開する主要企業のリストは以下のとおりです。

リチウムイオン電池用グラファイト負極市場は、統合されたサプライチェーン、大規模な合成グラファイト生産、EVバッテリーメーカーとの強固な関係から恩恵を受ける中国メーカーが支配する、非常に競争の激しい市場です。三菱ケミカル、レゾナック、東海カーボンなどの日本企業は、高純度材料と高度なプロセス技術で競争しています。同時に、SGLカーボンやイメリスなどの欧州企業は、持続可能性とニッチな高性能アプリケーションを重視しています。リチウムイオン電池(LIB)用グラファイト負極市場の主要企業が採用している成長戦略には、生産能力の拡大、垂直統合、合成グラファイトおよびシリコン強化グラファイトの技術革新が含まれます。例えば、2026年5月、EcoGraf Limitedは、EcoGraf HFfree®精製技術でインド特許を取得し、中国以外の新興バッテリーサプライチェーンにおける地位を強化しました。この特許は2041年まで有効で、バッテリー負極材料、高純度グラファイトの製造、リチウムイオン電池負極のリサイクルへの応用を対象としています。

リチウムイオン電池(LIB)用グラファイト負極市場の企業概況:

最近の動向

- 2026年3月、ビアノード社は、ノルウェーの工場Via ONEから北米の電力網向け蓄電システム用バッテリー技術企業に8,000トンの合成黒鉛を供給する基本合意書に署名した。この合意には、カナダの工場Via TWOが稼働開始次第、年間生産量を10,000トン以上に拡大するロードマップも含まれている。

- 2026年1月、ロミコ・メタルズ社はラ・ルートルで200トンのバルク黒鉛サンプルの抽出を完了しました。このサンプルは現在、ケベック州のコレム社で処理されており、パイロットスケールでの電池グレードのアノード材料へのアップグレードの検証が行われています。さらに、同社はTSXベンチャー取引所の承認を条件として、1株あたり0.10米ドルで818,181株を発行することにより、90,000米ドルの債務を返済する予定です。

- Report ID: 8606

- Published Date: Jun 04, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。