自動車向けV2X市場の見通し:

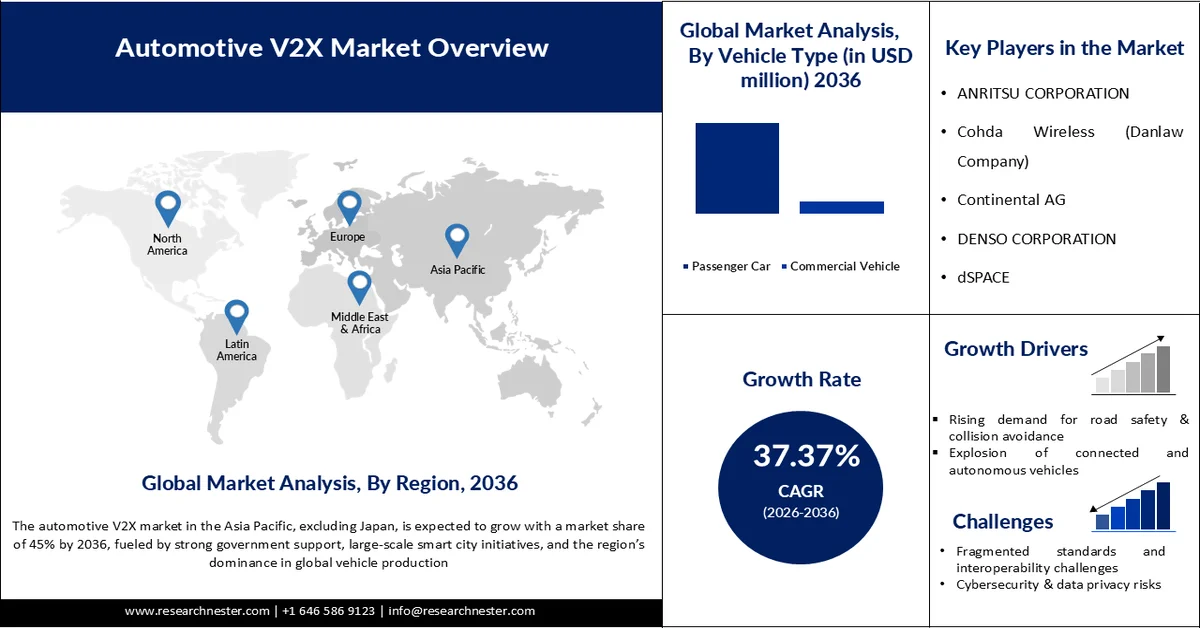

自動車V2X市場は、2025年には25億9,000万米ドルと評価され、2036年には883億3,000万米ドルに達すると予測されており、予測期間(2026年~2036年)中の年平均成長率(CAGR)は37.37%です。2026年における自動車V2Xの業界規模は36億9,000万米ドルと推定されています。

世界の自動車向けV2X市場は、道路安全性の向上と交通渋滞の緩和というニーズを主な原動力として勢いを増しており、政府や業界関係者が積極的に導入を支援しています。2020年11月、米国FCCは5.9GHz帯の30MHzの周波数をV2X技術専用に確保し、安全性が重要なアプリケーション向けの保護された通信を保証しました。2022年のITS Americaのレポートでは、コネクテッドカーの普及に伴い、この限られた周波数の効率的な利用が不可欠であると強調されています。一方、5G Automotive Association(5GAA)は2023年に、世界の自動車メーカー上位15社のうち11社、モバイルネットワーク事業者上位10社のうち8社が既にV2Xの導入に取り組んでおり、業界における強力な連携が反映されていると報告しました。アジア太平洋地域と欧州がパイロットプロジェクトを主導し、米国が規制免除を通じて進展していることから、V2Xと5Gネットワークの統合は普及を加速させ、スマートシティインフラと将来のモビリティシステムの基盤となることが期待されています。

キー 自動車からあらゆるものへ 市場インサイトの概要:

地域の注目ポイント:

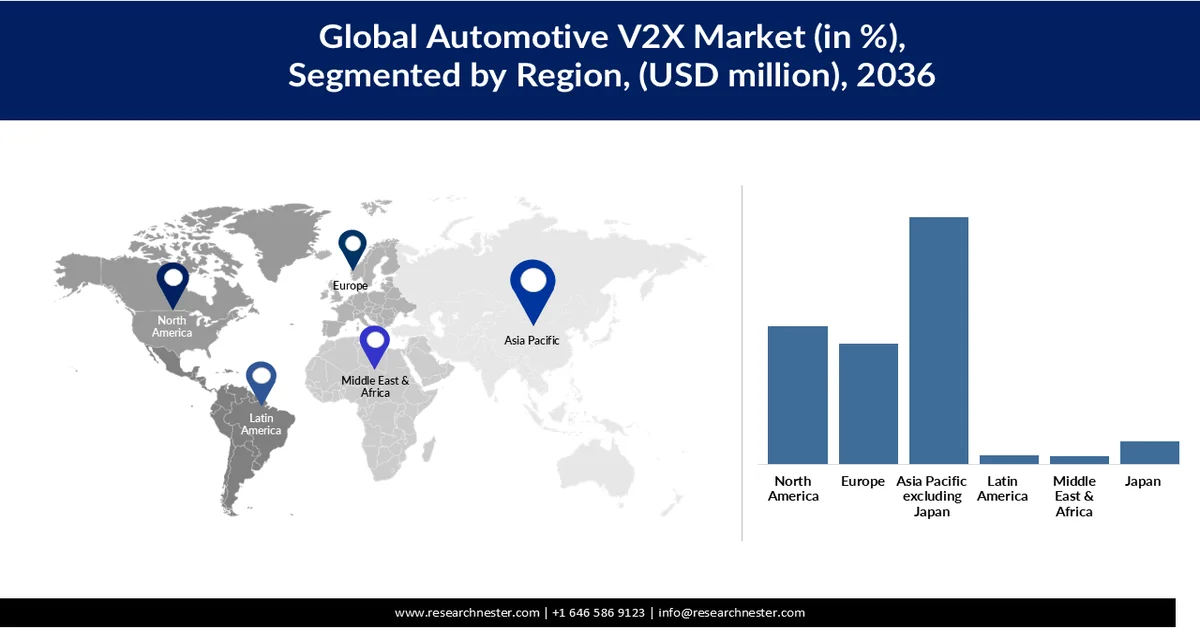

- アジア太平洋地域(日本を除く)は、強力な政府支援、スマートシティ構想、自動車生産における優位性に後押しされ、自動車V2X市場において2036年までに45%のシェアを占めると予測されている。

- 北米は、政府による周波数割り当て、安全規制、コネクテッドカーの需要増加などを背景に、2026年から2036年の間に25.2%のシェアを獲得すると予測されている。

セグメント分析:

- 自動車V2X市場における乗用車セグメントは、安全性、接続性、利便性に対する消費者の需要の高まりを背景に、2036年までに86.5%のシェアを占めると予測されている。

- 車車間通信(V2V)分野は、道路安全性の向上とリアルタイムの交通状況認識機能に支えられ、2036年までに32.4%のシェアを占めると予測されている。

主な成長トレンド:

- 道路の安全性と衝突回避に対する需要の高まり

- コネクテッドカーと自動運転車の爆発的な普及

主な課題:

- 断片化された標準規格と相互運用性の課題

- サイバーセキュリティとデータプライバシーのリスク

主要企業:アンリツ株式会社(日本)、コーダワイヤレス(ダンロー社)(オーストラリア)、コンチネンタルAG(ドイツ)、デンソー株式会社(日本)、dSPACE(ドイツ)、ハーマンインターナショナル(サムスン電子株式会社)(米国)、ファーウェイテクノロジーズ株式会社(中国)、インフィニオンテクノロジーズAG(ドイツ)、村田製作所(日本)、NXPセミコンダクターズ(オランダ)、パナソニックホールディングス株式会社(日本)、クアルコムテクノロジーズ(米国)、ルネサスエレクトロニクス株式会社(日本)、ロバート・ボッシュGmbH(ドイツ)、STマイクロエレクトロニクス(スイス)。

グローバル 自動車からあらゆるものへ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 25億9000万米ドル

- 2026年の市場規模: 36億9000万米ドル

- 予測市場規模: 8833万米ドル 2036年までに10億ドル

- 成長予測:年平均成長率37.37%(2026年~2036年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに44.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、韓国

- 新興国:中国、インド、日本、韓国、シンガポール

Last updated on : 1 May, 2026

自動車V2X市場 - 成長促進要因と課題

成長の原動力

- 道路の安全性と衝突回避に対する需要の高まり:自動車V2X市場の成長を牽引する最大の要因の一つは、道路の安全性と衝突回避システムに対する需要の高まりです。V2Xは、車両同士やインフラとの情報交換を可能にし、早期警告と協調的な対応によって事故を減らします。米国国家道路交通安全局(NHTSA、2022年)によると、米国では自動車事故で42,915人以上が死亡し、2021年から10.5%増加、2005年以来最多となっています。これらの憂慮すべき数字は、リアルタイムの危険警告と協調運転を可能にすることで死亡事故を大幅に減らすことができるV2Xのような高度な安全技術の緊急性を強調しています。

- コネクテッドカーと自動運転車の爆発的増加:コネクテッドカーと自動運転車(CAV)の急速な台頭は、人工知能、センサー、V2X通信の進歩によって促進され、モビリティエコシステムの主要な成長要因となっています。これらの車両は、インフラストラクチャ、他の車両、クラウドプラットフォームとのリアルタイムのデータ交換を可能にし、安全性、効率性、および全体的なユーザーエクスペリエンスを向上させます。国際電気通信連合(ITU)によると、5Gのカバー範囲は2023年には世界人口の40%に達し、コネクテッドカーエコシステムの重要な基盤となっています。さらに、米国道路交通安全局(NHTSA)は、自動緊急ブレーキや車線維持支援などの先進運転支援システム(ADAS)がますます標準になりつつあり、道路安全性の向上に貢献していると報告しています。欧州委員会は2024年に、車両接続をサポートする協調型高度道路交通システム(C-ITS)が加盟国全体で積極的に展開されていると指摘しました。ADAS、電動化、スマートインフラストラクチャへの投資の統合が進むにつれて、普及が加速しています。都市化が進み、より安全で効率的な交通手段への需要が高まるにつれ、自動運転車(CAV)は将来の交通システムの基盤となる柱になると期待されている。

- 政府によるスマートシティおよびITSへの投資:スマートシティと高度道路交通システム(ITS)への政府投資は、コネクテッドモビリティに必要なインフラ基盤を構築するため、自動車V2X市場の強力な成長促進要因となっています。V2X技術は、渋滞の緩和、安全性の向上、持続可能な交通の実現といったスマートシティの目標と直接的に合致しています。例えば、米国運輸省(USDOT、2021年)は、スマートシティおよびITSプロジェクトを支援するため、RAISEプログラムを通じて10億ドルを超える資金提供を発表しました。これらのプロジェクトの多くは、コネクテッドカーの導入を含んでいます。同様に、欧州委員会(2022年)は、Horizon Europeプログラムの下で多額の資金を割り当て、加盟国全体でコネクテッドおよび自動運転モビリティの実証実験を加速させています。これらの投資は、政府がデジタル交通エコシステムを優先していることを示しており、より安全でスマートかつ効率的な都市交通を実現するV2X技術への需要を直接的に高めています。

課題

- 規格の断片化と相互運用性の課題:地域やメーカーによって規格が断片化しているため、デバイス、車両、インフラ間のシームレスな通信が制限され、コネクテッドおよび自律型エコシステムの成長が著しく阻害されています。国際標準化機構(ISO)と国際電気通信連合(ITU)は、世界的に統一されたプロトコルに依然としてギャップがあり、大規模な展開が遅れていることを指摘しています。規制や技術仕様の不整合は互換性の問題を引き起こし、複数の市場で事業を展開する企業の開発コストを増加させます。このような統一性の欠如は、イノベーションを遅らせ、国境を越えた拡張性を制限し、システム全体の効率を低下させます。

- サイバーセキュリティとデータプライバシーのリスク:接続されたシステムはハッキング、データ漏洩、不正アクセスに対して非常に脆弱であるため、サイバーセキュリティとデータプライバシーに関する懸念は大きな制約となります。米国国立標準技術研究所(NIST)によると、接続性の向上は攻撃対象領域を拡大させ、堅牢なセキュリティフレームワークが不可欠であるものの、その実装は複雑になっています。欧州連合サイバーセキュリティ機関(EUAC)も、自動車およびIoTエコシステムは、重要なデータとシステム制御機能を標的とした脅威の増大に直面していると強調しています。これらのリスクは、企業にとってより厳格な規制要件とコンプライアンスコストの増加につながります。結果として、データ保護とシステム整合性に関する懸念は、導入を遅らせ、消費者の信頼を低下させる可能性があります。

自動車向けV2X市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026年~2036年 |

|

CAGR |

37.37% |

|

基準年市場規模(2025年) |

25億9000万米ドル |

|

予測年市場規模(2036年) |

883億3000万米ドル |

|

地域的範囲 |

|

自動車向けV2X市場のセグメンテーション:

車両タイプ別セグメント分析

乗用車セグメントは、2036年までに自動車V2X市場の86.5%を占めると予想されています。安全性、接続性、利便性に対する消費者の需要の高まりが、自動車メーカーに高度な通信技術を車に統合するよう促しています。乗用車は世界の自動車販売台数の大部分を占めており、V2X導入のための最大のプラットフォームとなっています。欧州自動車工業会(ACEA)によると、2024年の世界の乗用車販売台数は7,460万台に達しました。この数字は2023年と比較して2.5%の増加であり、世界的な乗用車需要の着実な成長を示しています。この増加は、消費者の信頼回復と、接続性や電動化などの先進技術の統合の進展を反映しており、乗用車は購入者にとってより魅力的なものとなっています。乗用車セグメントのこの持続的な拡大は、より広範な自動車V2X市場を前進させる上で、乗用車セグメントが極めて重要な役割を担っていることを示しています。

コミュニケーションタイプのセグメント分析

車車間通信(V2V)セグメントは、2036年までに自動車V2X市場の32.4%を占め、市場を牽引すると予測されています。このセグメントは、車両間で速度、位置、ブレーキ状態などのデータを直接交換することで、道路の安全性とリアルタイムの交通状況認識を大幅に向上させるため、市場の主要な推進力となっています。米国政府が支援するコネクテッドカーのパイロットプログラムでは、V2Xアラートを使用した特定の路側安全対策において、急ブレーキの発生件数が最大80%減少し、衝突リスクが最大90%低下するなど、目に見える安全上の成果が実証されています。こうした安全性の向上は、死亡事故ゼロを目指す国家道路安全戦略の一環として、規制当局がV2Vの統合を積極的に推進している主な理由です。さらに、米国全土での大規模な展開では、V2V通信がドライバーの反応行動を改善し、リアルタイムの危険警告を受け取ったドライバーの50%以上が減速することが示されています。政府機関によるこうした安全性と効率性に関する検証済みのメリットが、V2Vの普及を加速させ、自動車V2X市場のエコシステム全体の成長を牽引しています。

アプリケーションタイプセグメント分析

モビリティ管理分野は、リアルタイムの交通最適化、渋滞緩和、効率的な都市交通システムへのニーズの高まりを背景に、2036年までに自動車V2X市場シェアの41.9%という大きな成長を遂げると予想されています。政府やモビリティプロバイダーは、特に人口密度の高い都市部において、交通の流れ、事故検知、動的な経路案内を強化するために、V2X対応のモビリティ管理ソリューションを積極的に導入しています。例えば、欧州委員会は、スマートな交通管理と国境を越えたモビリティ調整のためにV2Xを活用する協調型高度道路交通システム(C-ITS)イニシアチブを推進しています。

当社の自動車V2X市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

車両タイプ |

|

コミュニケーションタイプ |

|

アプリケーションの種類 |

|

コンポーネントタイプ |

|

接続タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車V2X市場 - 地域別分析

アジア太平洋地域(日本を除く)の市場動向

日本を除くアジア太平洋地域における自動車V2X市場は、強力な政府支援、大規模なスマートシティ構想、そして同地域が世界の自動車生産において圧倒的なシェアを誇ることを背景に、2036年までに市場シェア45%に達すると予測されています。中国や韓国などの国々は、コネクテッドモビリティやインテリジェント交通システムを促進するパイロットプロジェクトや規制枠組みを主導しています。同地域の自動車メーカーも、自動運転やより安全な道路への取り組みと歩調を合わせ、乗用車や商用車へのV2Xの統合を積極的に進めています。都市化と交通量の増加に伴い、よりスマートな交通ソリューションへの需要が高まっていることから、日本を除くアジア太平洋地域はV2X導入において最も急速に成長しているハブとして位置づけられ、世界の自動車V2X市場の発展を牽引しています。

中国の自動車V2X市場の成長は、中国工業情報化部などの政府機関が主導するスマート交通および5G戦略に基づく強力な国家レベルの計画によって推進されています。5GAAによると、2025年までに中国は幅広いイニシアチブを開始することで、コネクテッドモビリティへの取り組みを大幅に拡大しました。中国は、7つの国家コネクテッドビークル(CV)パイロットエリア、17の国家レベルのインテリジェントコネクテッドビークル(ICV)実証ゾーン、およびさまざまな地域に16のスマートシティインフラおよびICVパイロット都市を設立しました。これらのプロジェクトは、高度な通信技術を都市交通システムに統合し、全国的に安全でスマートかつ効率的なモビリティを実現するように設計されています。この協調的な展開は、C-V2XおよびICV技術の規模拡大における中国のリーダーシップを強調し、中国を世界のインテリジェント交通開発の最前線に位置づけています。

インドのV2Xエコシステムは、道路交通・高速道路省などの機関が主導する国家的なデジタルおよび交通イニシアチブの下で発展しつつあります。国際電気通信連合(ITU)によると、インドはV2X通信フレームワークを含むITS標準を積極的に検討しています。インテリジェント交通システム・インドフォーラムの下で行われたパイロットプロジェクトでは、制御された環境下で交通効率が30~40%向上するなど、測定可能な効果が実証されています。政府が支援するスマートシティプログラム(スマートシティミッション経由)では、都市計画の一環としてコネクテッドモビリティインフラが組み込まれています。しかし、全国的な展開は依然として限定的であり、進捗は標準化、周波数割り当て、5Gの展開に依存しているため、インドは中国に後れを取っていますが、着実に成長しています。

北米市場のインサイト

北米では、自動車向けV2X市場が急速に拡大しており、政府による周波数帯域の割り当て、安全規制、コネクテッドカーへの需要の高まりを背景に、2026年から2036年の間に25.2%の市場シェアを占めると予測されています。米国運輸省と連邦通信委員会は、V2X専用周波数帯域の確保に向けた措置を講じ、安全性が極めて重要なアプリケーションにおける信頼性の高い通信を保証しています。自動車メーカーは乗用車へのV2Xの組み込みをますます進めており、主要都市圏のスマートシティプロジェクトではコネクテッドインフラの統合が進められています。産業界と政府の強力な連携、そして交通事故死者数の削減への注力により、北米はV2Xの成長において最もダイナミックな地域の一つとして台頭しています。

米国における自動車向けV2X市場のエコシステムは、米国運輸省主導の体系的な連邦政府による研究とパイロット展開を通じて発展を遂げてきました。2021年の連邦道路管理局の報告書では、複数のテスト済みユースケースや実世界での展開インフラをサポートするソフトウェアプラグインなど、V2Xシステムの継続的な開発が確認されています。USDOTが接続したパイロットデータ(2021~2022年の展開を対象)によると、V2Xアプリケーションは都市部の幹線道路において、移動時間を最大30%短縮し、前方衝突事故を9%削減しました。同じ2021年のパイロットプログラムでは、V2Xアラートを使用したスクールゾーンにおける速度遵守率が18%から56%に向上するなど、行動面での改善も示されました。全体として、2021年の米国のV2X市場は研究段階から初期展開段階へと移行しており、連邦政府が支援するパイロットプログラムを通じて、安全性と交通効率の向上を測定可能な形で実証しています。

2021年のカナダの自動車V2X市場のエコシステムは、カナダ運輸省主導の安全重視の取り組みと、ITS(高度道路交通システム)に関する共同研究プログラムを通じて発展しました。カナダ運輸省のデータによると、2021年の人口10万人当たりの死亡者数は4.7人に増加し、V2Xシステムなどの高度な安全技術の必要性が強調されました。カナダは、IEEE Intelligent Transportation Systems Societyなどの組織と連携した北米のコネクテッドビークル研究に参加し、V2Xの標準化と展開を支援しています(2021年も活動中)。2021年の政府支援プログラムは、コネクテッド自動運転車(CAV)のテストとパイロットコリドーに焦点を当て、輸送システムへのV2X統合の基盤を築きました。全体として、2021年のカナダのV2Xの成長は、大規模な展開よりも研究、安全の優先事項、国境を越えた協力によって推進され、初期段階にとどまりました。

欧州市場のインサイト

欧州の自動車向けV2X市場は、強力な規制枠組みと大規模な協調型高度道路交通システム(C-ITS)構想に支えられ、2036年までに22.1%のシェアを占めると予測されています。欧州各国の政府は、より広範な持続可能性と安全目標の一環として、コネクテッドモビリティを優先的に推進しており、自動車メーカーは乗用車および商用車にV2X機能を積極的に導入しています。ドイツ、フランス、英国などの国々で実施されているパイロットプロジェクトは、V2Xの導入を加速させ、欧州をスマートシティのエコシステムへのV2X統合におけるリーダーへと押し上げています。政策立案者と業界関係者のこうした協調的なアプローチにより、欧州はV2Xのイノベーションと導入における重要な拠点としての地位を確立しつつあります。

2021年のドイツの自動車V2X市場は、国のエネルギー転換目標に沿った急速な電動化とスマートモビリティ政策によって大きく支えられました。欧州委員会の欧州代替燃料観測所によると、2021年にはプラグイン車両が新車登録台数の26%を占め、コネクテッドモビリティと電動モビリティへの大きな転換を示しました。同じデータセットによると、2021年には68万1000台以上のプラグイン車両が登録され、デジタル対応車両の大規模な普及を反映しています。全体として、2021年のドイツのV2Xの成長は、EVの普及、規制による推進、スマートグリッドとの統合、双方向充電イニシアチブによって促進されました。

2021年の英国の自動車V2X市場は、電動化、インフラ整備、政府主導のイノベーションプログラムによって拡大しました。英国政府の統計によると、2021年には32万7000台のプラグイン車両が登録され、2020年から77%増加しました。これは、コネクテッドカーの普及が急速に進んでいることを示しています。これらの車両は、2021年の新規登録台数全体の約14.7%を占め、デジタル対応モビリティシステムの普及が進んでいることを示しています。インフラも拡大し、2021年4月までに2万2790台以上の公共EV充電設備が利用可能となり、V2X関連の通信とエネルギー統合をサポートしています。さらに、V2Xイノベーションプログラム(2021年の政策枠組み)などの政府プログラムは、双方向充電とスマートグリッド統合を可能にするパイロットプロジェクトに資金を提供しています。

自動車V2X市場の主要プレーヤー:

- アンリツ株式会社(日本)

- Cohda Wireless(Danlaw社)(オーストラリア)

- コンチネンタルAG(ドイツ)

- デンソー株式会社(日本)

- dSPACE(ドイツ)

- ハーマン・インターナショナル(サムスン電子株式会社)(米国)

- ファーウェイ・テクノロジーズ株式会社(中国)

- インフィニオン・テクノロジーズAG(ドイツ)

- 村田製作所(日本)

- NXPセミコンダクターズ(オランダ)

- パナソニックホールディングス株式会社(日本)

- クアルコム・テクノロジーズ社(米国)

- ルネサスエレクトロニクス株式会社(日本)

- ロバート・ボッシュ社(ドイツ)

- STマイクロエレクトロニクス(スイス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- クアルコムは、C-V2Xチップセットおよび通信プラットフォームのグローバルリーダーであり、Snapdragon Automotiveシステムを通じて車両とあらゆるものとの接続を実現しています。同社は、世界中の多くの自動車メーカーや通信事業者にV2Xソリューションを提供し、5GベースのV2Xの商用化を加速させています。また、V2XとADAS(先進運転支援システム)および自動運転スタックの統合において中心的な役割を担っており、グローバルなV2X展開におけるコアテクノロジーイネーブラーの一つとして広く認知されています。

- ボッシュは、V2XをADAS、安全技術、車両エレクトロニクスといった幅広いエコシステムに統合する大手自動車部品サプライヤーです。DSRCおよびC-V2X通信をサポートする車載V2Xモジュールと接続ユニットを開発しています。ボッシュは、OEMやインフラプロバイダーと協力し、車両とスマートインフラ間の相互運用性を確保しています。ボッシュは、V2Xを量産型自動車V2X市場における標準安全機能にするための重要な推進力となっています。

- コンチネンタルAGは、乗用車および商用車におけるコネクテッドモビリティおよび自動運転システムへのV2Xの組み込みに注力しています。同社は統合型V2Xハードウェアおよびソフトウェアモジュールを提供し、欧州および北米のグローバル自動車メーカーと緊密に連携しています。また、協調運転のための標準化および実証実験にも積極的に取り組んでいます。同社の役割は、V2Xを実証実験から量産車へと拡大していく上で極めて重要です。

- ファーウェイは中国のV2Xエコシステムにおける主要プレーヤーであり、C-V2X通信ソリューション、5Gインフラ、スマート道路システムを提供しています。自動車メーカーや都市政府と連携し、インテリジェント交通ネットワークやコネクテッドカープラットフォームの展開を進めています。ファーウェイはV2XをAI駆動型自動運転システムやスマートシティエコシステムと統合しており、大規模なインフラ主導型V2X展開を強力に支援する戦略を展開しています。

- NXPセミコンダクターズは、車載コネクティビティシステムで使用される車載グレードの通信プロセッサとセキュアなV2Xチップセットを開発しています。同社は、車両、インフラ、歩行者間の安全なV2X通信を実現する上で重要な役割を担っています。自動車メーカーやティア1サプライヤーと協力し、相互運用性とサイバーセキュリティを確保しています。NXPは、グローバルなV2X標準規格の採用を支える基盤となる半導体プロバイダーです。

以下は、世界の自動車V2X市場で事業を展開する主要企業のリストです。

自動車メーカー、通信事業者、半導体企業といった主要プレーヤーは、コネクテッドカープラットフォームと通信規格を共同開発することで、自動車向けV2X市場を牽引しています。大手自動車メーカーは新型車にC-V2Xモジュールを統合し、通信事業者は低遅延の車両通信を実現するために5Gとエッジインフラストラクチャを拡張しています。テクノロジー企業やチップメーカーは専用のV2Xチップセットとソフトウェアスタックを提供し、大規模展開の商業的実現可能性を高めています。こうしたバリューチェーン全体にわたる協業は、パイロットプロジェクトから実世界のインテリジェント交通システムへの商用化を加速させています。

世界の自動車V2X市場における企業動向:

最近の動向

- 2026年4月、ロバート・ボッシュ社とクアルコム・テクノロジーズ社は、長年にわたる戦略的パートナーシップを、車載コンピューターにとどまらず、先進運転支援システム(ADAS)にまで拡大しました。この提携は、自動化、コネクテッド化、パーソナライズ化が進む車両への需要の高まりに対応するため、インテリジェントな車載技術の普及を加速することを目的としています。両社のパートナーシップにおける重要なマイルストーンは、ボッシュがクアルコムのSnapdragon Cockpit Platformsをベースとした車載コンピューターを1,000万台以上、世界の自動車市場に納入したことです。今回の拡大は、コンピューティング、コネクティビティ、ADAS機能を次世代のソフトウェア定義型車両に統合するという両社の共同の取り組みを反映したものです。

- 2025年6月、クアルコム社は、子会社であるクアルコム・テクノロジーズ社が、車両とあらゆるものとの直接通信(V2X)ソリューションの大手プロバイダーであるオートトークス社の買収を完了したと発表しました。車両と周辺環境との通信を可能にするV2X技術は、道路の安全性の向上と輸送効率の向上において、ますます重要な役割を果たしています。

- Report ID: 4458

- Published Date: May 01, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。