自動車用エアフューエルモジュール市場の見通し:

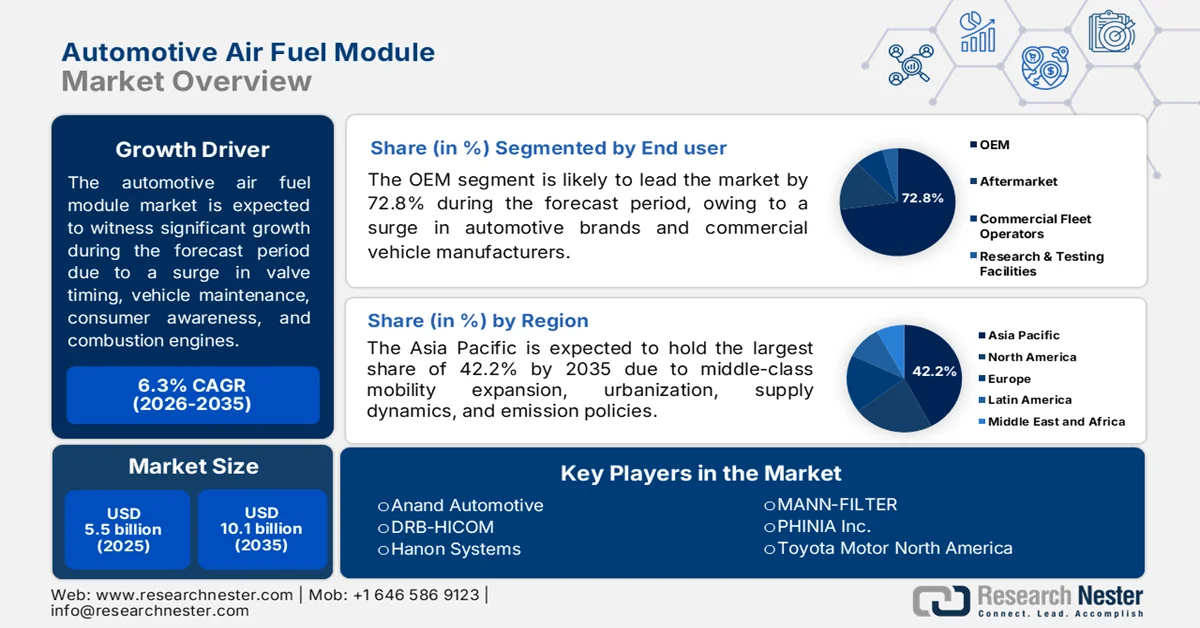

自動車用エアフューエルモジュール市場の規模は、2025年には55億米ドルを超え、2035年末までに101億米ドルを超えると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)6.3%以上で成長すると見込まれています。2026年における自動車用エアフューエルモジュールの業界規模は58億米ドルと評価されています。

世界の自動車用エア燃料モジュール市場は、可変バルブタイミング、ターボチャージャー技術の採用増加、内燃機関の需要、車両メンテナンスに関する消費者の意識向上、燃費向上の急激な進展により、徐々に形成されつつあります。2024年7月にエンジン技術フォーラム機構が発表した公式統計によると、内燃機関はさまざまな経済圏で非常に高い需要があります。需要は2030年までに年間9%の割合でさらに増加すると予想されています。さらに、この技術は2032年までに最新の車両群の3分の1に動力を供給する態勢を整えており、予測によると、大型商用車の75%にとって究極の動力源となるでしょう。さらに、燃焼エンジンは、重作業用オフロード用途、鉄道、船舶、発電で広く利用されており、世界的に供給ダイナミクスを強化しています。

2024年燃焼機関の世界輸出入分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

私たち | 86億 | 62億 |

ドイツ | 57億 | 36億 |

イギリス | 41億 | - |

メキシコ | - | 53億 |

世界貿易評価 | 474億 | |

世界の貿易シェア | 0.2% | |

製品の複雑性 | 1.1 | |

出典: OEC

さらに、予測キャリブレーションアルゴリズムの統合、エンジンファミリー全体にわたるモジュール型プラットフォームアーキテクチャ、クラウド接続を備えた組み込み診断などは、世界の自動車用エアフューエルモジュール市場を牽引する要因となっているトレンドの一部です。消費者の需要の高まりは、自動車への人工知能(AI)の導入の急増を後押しする重要な要因です。TechRxiv Organizationが2025年7月に発表した記事によると、消費者の77%が、予測メンテナンスサービスやパーソナライズされた車内体験など、AIベースの機能を積極的に採用しています。さらに、52%がこれらのAI機能を車両に実装するために5,000米ドルを追加で支払う意思があり、これにより、さまざまな地域で市場を拡大する大きな機会が示されています。

キー 自動車用エアフューエルモジュール 市場インサイトの概要:

地域の注目ポイント:

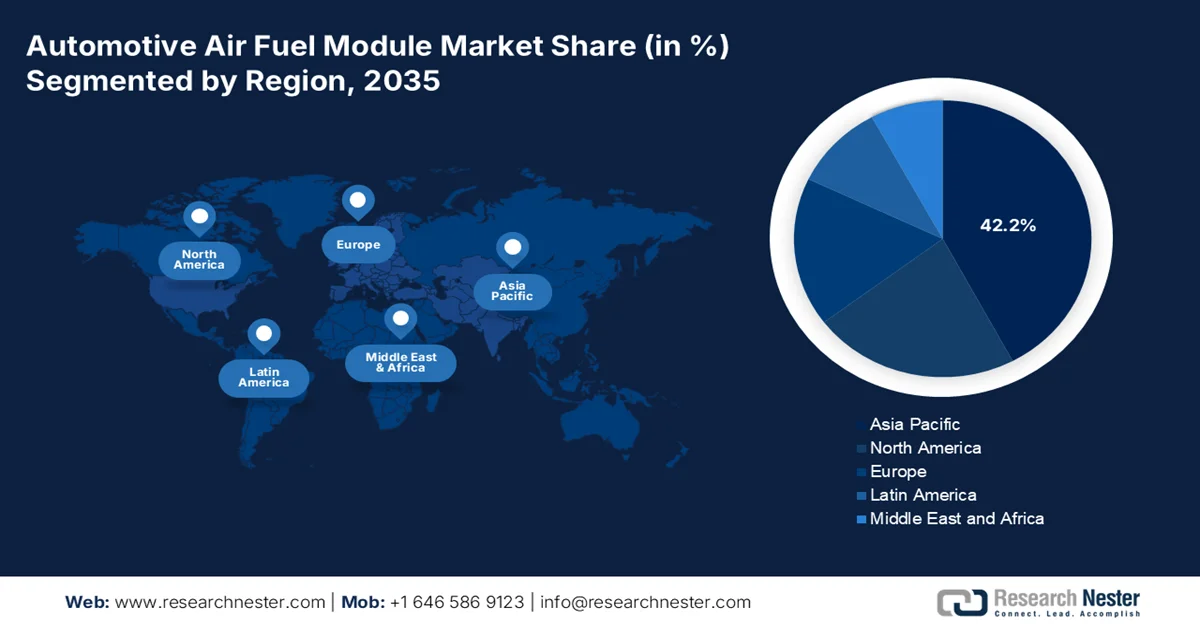

- アジア太平洋地域は、自動車所有台数の増加、急速な都市化、中間層のモビリティ向上、そして厳しい地域ごとの排出ガス規制を背景に、2035年までに自動車用エアフューエルモジュール市場で42.2%のシェアを占め、市場を牽引すると予測されている。

- 欧州は、厳しい排出ガス基準、酸素センサーの採用拡大、自動車メーカーとティア1サプライヤー間の協力関係の強化などを背景に、2026年から2035年にかけて市場で最も急速な成長を遂げると予測されている。

セグメント分析:

- OEMサブセグメントは、2035年までに自動車用エア燃料モジュール市場の72.8%のシェアを獲得すると予想されており、これは世界の主要自動車メーカーおよび商用車メーカーによる大量生産車両ラインへのエア燃料モジュールの統合によって促進される。

- 2035年までに、乗用車サブセグメントは、世界的な乗用車保有台数の増加と個人移動手段への依存度の高まりに後押しされ、市場で2番目に大きなシェアを獲得する見込みです。

主な成長トレンド:

- ハイブリッド電気自動車モデルの増加

- エタノール関連産業の拡大

主な課題:

- ハイブリッドパワートレインの複雑化

- 厳格かつ相違する排出規制

主要プレーヤー: Bosch、Continental AG、Mahle、MANN+HUMMEL、Roechling、Valeo、HUTCHINSON、Magneti Marelli、Sogefi、Denso Corporation、Aisan Industry、Keihin、Hitachi Automotive Systems、Mikuni、Delphi Technologies、Donaldson Company、Visteon Corporation、Hyundai Kefico、Anand Automotive、DRB-HICOM、Hanon Systems、MANN-FILTER、PHINIA Inc.、Toyota Motor North America、Rehlko。

グローバル 自動車用エアフューエルモジュール 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 55億米ドル

- 2026年の市場規模: 58億米ドル

- 予測市場規模: 2035年までに101億米ドル

- 成長予測:年平均成長率6.3%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに42.2%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、韓国

- 新興国:インド、ブラジル、メキシコ、インドネシア、ベトナム

Last updated on : 26 May, 2026

自動車用エアフューエルモジュール市場 - 成長促進要因と課題

成長の原動力

- ハイブリッド電気自動車モデルの増加:これらの車両の急速な普及は、世界の自動車用エアフューエルモジュール市場にとって明確な成長要因となっています。EIA政府が2026年2月に発表した公式統計によると、2025年時点で販売された小型車両モデルの約22%(主に米国)がバッテリー電気自動車、ハイブリッド車、またはプラグインハイブリッド車であり、2024年の20%から増加しています。さらに、バッテリー電気自動車業界のシェアは過去最高を記録し、9月の小型車両全体の購入台数の12%を占めました。同様に、高級車は小型車両の14%を占め、高級車セクター全体では販売台数の23%を占めています。したがって、ハイブリッド車カテゴリーの継続的な成長により、自動車用エアフューエルモジュール市場は途切れることなく拡大しています。

- エタノール関連産業の拡大:タイ、インド、ブラジルなどの経済圏では、エタノール混合ガソリンの利用が積極的に奨励されており、これを受けて自動車用エアフューエルモジュール市場はますます注目を集めている。2023年6月に米国農務省が発表した記事によると、米国で生産されたトウモロコシの約37%がエタノールの生産に用いられ、主要経済圏では自動車用ガソリンに直接混合されている。さらに、米国におけるエタノール燃料の消費量は1,070万ガロンから53億ガロンに増加し、カナダと欧州連合でも消費量が回復している。また、このような燃料が広く普及したことで、自動車メーカーは制御ロジックの再調整、アルコール対応ダイヤフラム、耐腐食性シールの開発を迫られている。

課題

- ハイブリッドパワートレインの複雑化:完全電動化という側面は、従来の自動車用空気燃料モジュール市場を容易に脅かす一方、ハイブリッド車は異なる課題に直面しています。これらの車両には、電気駆動モードとエンジン駆動モードの両方でシームレスに動作する適切な空気燃料モジュールが必要であり、可変動作温度の増加、精密な燃料供給、および変更された条件下での頻繁な始動・停止サイクルが求められます。さらに、多様な運転サイクルにわたって排出ガス規制への適合性、耐久性、信頼性を効果的に維持するモジュールを設計することは非常に複雑です。その結果、試験要件、現場での故障リスク、および開発時間が増加します。加えて、十分な研究開発リソースを持たない小規模サプライヤーは仕様を満たすのに苦労し、市場の成長を制限しています。

- 厳格かつ多様な排出ガス規制:自動車用エアフューエルモジュール市場は、欧州7、中国7、EPA Tier 4など、世界各地の排出ガス基準のネットワークに準拠する必要があります。これらの規制機関はそれぞれ、さまざまな評価プロトコル、制限、および遵守期限を設けています。そのため、異なる経済性を満たす単一のモジュールを設計するには、高額な校正作業と重複した検証が必要となります。さらに、直噴エンジンからの粒子状物質や冷間始動時の排出ガスに関する規制はますます厳しくなっています。したがって、こうした規制の動向に対応するには、生産量の増加を伴わない継続的なエンジニアリング投資が必要となり、収益性が圧迫されます。一方、グローバルな規制に関する専門知識を持たない小規模企業は困難に直面し、自動車用エアフューエルモジュール市場の成長を阻害しています。

自動車用エアフューエルモジュール市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

6.3% |

|

基準年市場規模(2025年) |

55億米ドル |

|

予測年市場規模(2035年) |

101億米ドル |

|

地域的範囲 |

|

自動車用エアフューエルモジュール市場のセグメンテーション:

エンドユーザーセグメント分析

エンドユーザーセグメントに基づくと、OEMサブセグメントは2035年末までに自動車用エアフューエルモジュール市場で最大のシェア72.8%を獲得すると予測されています。この成長は主に、トヨタ、フォルクスワーゲン、フォード、ゼネラルモーターズ、ヒュンダイ、ステランティス、BMWなどのグローバル自動車ブランド、およびダイムラートラックやボルボなどの商用車メーカーの存在によるものです。これらの企業は、特に生産ラインでの組み立て時に、エアフューエルモジュールを新車に直接組み込む傾向があります。さらに、このサブセグメントの優位性は、生産量と規制要件に起因しています。一方、新たに製造される内燃機関車やハイブリッド車には、精密に調整されたエアフューエルモジュールが必要となるため、世界市場にとって大きな成長機会となります。

車両タイプ別セグメント分析

予測期間中、車両タイプの乗用車サブセグメントは、自動車用空気燃料モジュール市場で2番目に大きなシェアを占めると予測されています。このサブセグメントの成長は、近代化された個人移動、自由、経済的エンパワーメントの究極の基盤としての役割と、比類のない柔軟性を提供することによって効果的に推進されています。持続可能なシステムセンターが2026年に発表した公式統計によると、小型トラックと乗用車は、特に米国で依然として主要な移動手段であり、2023年に走行した旅客マイルの86%を占めています。さらに、世界の総人口の4%以上が居住しているにもかかわらず、世界の自動車所有の約11%を占めています。比較すると、ロシアは5%、ドイツは4%、日本は6%、中国は20%を所有しており、世界的に乗用車の需要が着実に増加していることを反映しています。

燃料タイプ別セグメント分析

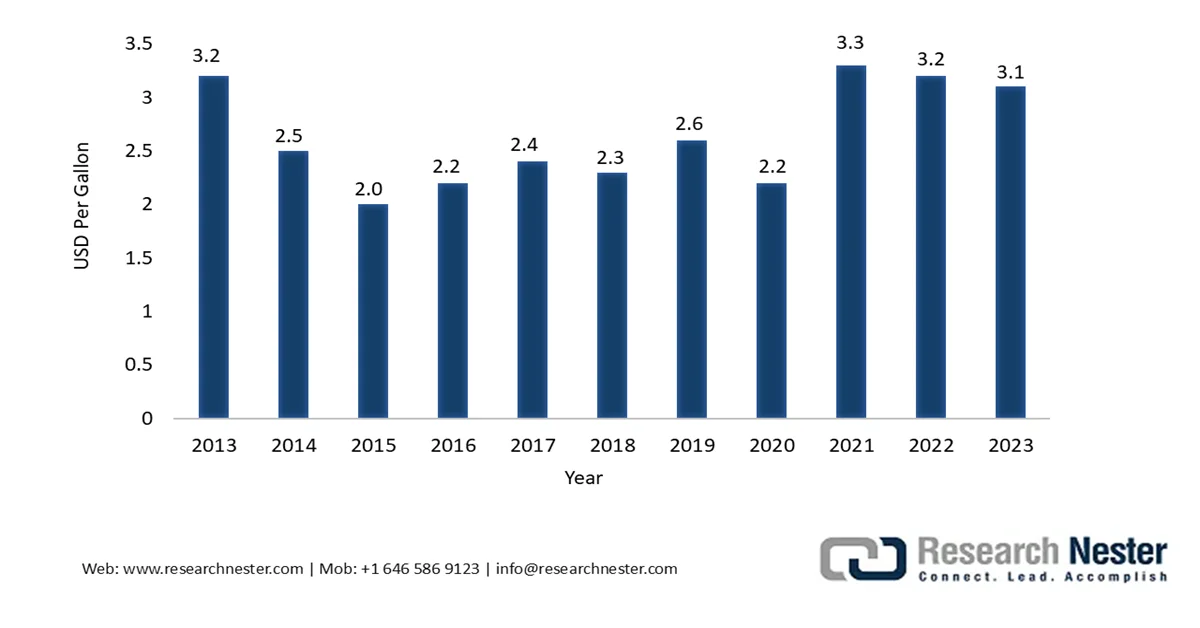

燃料タイプのガソリンセグメントは、規定期間終了までに自動車用エアフューエルモジュール市場で3番目に大きなシェアを占めると予想されています。このセグメントの発展は、火花点火式内燃機関の動力源として使用される高エネルギー密度の液体としての必要性によって大きく推進されています。2024年9月にEIA政府が発表した記事によると、米国のガソリンの月間消費量は、需要の観点から見ると、2023年1月の1日あたり3億5800万ガロンから2023年12月の1日あたり3億7500万ガロンまで変動しました。同時に、ガソリン価格もこの期間中に1ガロンあたり0.6米ドルから2.7米ドルまで変動しました。一方、国内のレギュラーガソリンの価格変動もこのセグメントの成長に影響を与えており、それが世界的な市場需要を押し上げています。

出典: EIA政府

自動車用エアフューエルモジュール市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

エンドユーザー |

|

車両タイプ |

|

燃料の種類 |

|

モジュールタイプ |

|

機能性 |

|

技術タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車用エアフューエルモジュール市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域の自動車用空気燃料モジュール市場は、2035年末までに42.2%という最大のシェアを獲得すると予測されています。この地域市場の成長は、主に車両所有台数の増加、急速な都市化、中間層のモビリティの拡大、厳格な地域排出規制、国内供給エコシステム、および空気流コンポーネントの競争力のある価格設定によって牽引されています。例えば、2025年6月のCEEW組織のデータレポートによると、インドの車両総数は2023年に2億2600万台、2050年末までに4億9400万台に達しました。この予測に基づくと、2050年までに3億5000万台(2023年時点で1億7500万台以上)で、二輪車が国内の車両台数の大部分を占めると予測されています。同様に、自家用車も2050年には3200万台から9000万台へと2.7倍以上に急増すると予測されており、この地域の市場成長を加速させています。

中国の自動車用空気燃料モジュール市場は、国内最大規模の自動車製造施設、政府の取り組み、幅広いセンサーの採用、電気自動車への力強い推進、サプライヤーの急速な現地化により、著しく成長している。2026年1月に国務院新聞弁公室が発表した記事によると、中国の自動車販売台数と生産台数は2025年に3400万台増加した。さらに、自動車の総生産台数は3450万台に達し、2024年から10.4%増加した一方、販売台数は前年比9.4%増の3440万台に急増した。加えて、新エネルギー車の台数も増加しており、販売台数と生産台数はそれぞれ1640万台と1660万台に達し、国内市場の拡大を効果的に推進するのに適している。

代替燃料施設の拡大、堅調な国内自動車生産、センサーの技術革新、燃費の良い車両への需要の高まり、厳格な政府基準、ハイブリッド電気自動車の増加といった側面は、日本の自動車用エアフューエルモジュール市場を後押しする要因となっている。同国の市場成長は2025年に13億米ドルに達し、2026年には14億米ドルに達すると予測され、最終的には2035年末までに22億米ドルまで拡大すると見込まれている。2023年6月にITAが発表した政府推計によると、日本軽自動車協会と日本自動車販売協会(JADA)の協力により、2022年時点で国内で販売されたバッテリー電気自動車は58,813台で、2021年から2.7倍に増加した。さらに、この特定の車両の割合は1.7%に急上昇し、1%の閾値を超え、国内の自動車用エアフューエルモジュール市場の成長を牽引している。

欧州市場のインサイト

自動車用空気燃料モジュール市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。市場の発展は、精密な空気と燃料の比率、厳格な排出基準、内燃機関の生産、酸素センサーの採用、自動車メーカーとティア1サプライヤー間の適切な協力によって推進されています。欧州航空安全機関が2026年に発表した公式統計によると、持続可能な航空燃料に関して、ReFuelEU航空規則は供給政策を確立することに成功しており、2025年時点で2%から始まり、2050年末までに70%に増加すると予測されています。さらに、合成電気燃料のサブ義務は2030年までに0.7%から始まり、2050年末までに35%に急増すると予測されており、これにより同地域の自動車用空気燃料モジュール市場に大きな成長機会が生まれています。

自動車用エアフューエルモジュール市場は、ハイブリッド車への重点化、スタートストップ運転用エアフューエルモジュールの需要、高級電気自動車への注力、ハイブリッドパワートレインへの多額の投資、強力な製造業、さまざまな研究プログラムにより、フランスで勢いを増している。2025年12月に気候経済研究所が発表した記事によると、2023年時点で、国内自動車メーカーは自社の小型車の23%を自主生産しており、これは過去数年間の53%と比較して大幅に減少している。この生産の目的は、国内生産の大部分を海外に移転するとともに、低コストの小型車産業で競争力を維持することであった。そのため、このような取り組みにより、市場は国全体で徐々に拡大・発展している。

自動車製造投資の注目すべき目的地、車両所有率、所得と車両普及率の上昇、製造業における適切な近代化、精密部品製造における資金調達の機会、政府ベースの税制優遇措置は、ポーランドの自動車用空気燃料モジュール市場を活性化させるいくつかのトレンドです。2026年2月に欧州委員会が発表した記事によると、2025年時点で、バッテリー電気自動車(BEV)は新規乗用車登録の6.7%を占め、プラグインハイブリッド電気自動車(PHEV)は登録の5.3%を占めていました。さらに、同年には合計28,143台のPHEVと37,917台のBHEVが大幅に登録され、2024年と比較してBEVが102%、PHEVが88%増加したことを示しており、市場の発展を積極的に推進しています。

北米市場のインサイト

北米の自動車用空気燃料モジュール市場は、規定の期間終了までに適切な成長と拡大が見込まれています。この地域の市場の成長は、持続的な車両生産、厳しい排出ガス規制、ハイブリッド電気自動車の導入、測定精度を提供する酸素センサーの採用に大きく起因しています。2024年2月に米国国際貿易委員会が発表した公式統計によると、ミシガン州は同地域の車両生産の19.0%を占め、次いで中西部北部諸州が42.2%を占めています。さらに、同地域の車両製造は、国際的に所有されているメーカーの米国生産のみに基づいています。この点において、アラバマ州が22.9%で最大のシェアを占め、次いでオハイオ州、ケンタッキー州、インディアナ州が続き、地域全体の市場露出を高めています。

米国における自動車生産台数とシェアの分析、2022年

州 | 車両番号 | 自動車生産シェア(%) | 移植生産シェア(%) |

ミシガン州 | 1,465,854 | 19.3 | - |

インディアナ州 | 866,775 | 11.8 | 20.4 |

ケンタッキー州 | 880,854 | 11.6 | 12.6 |

アラバマ州 | 731,662 | 9.9 | 22.9 |

オハイオ州 | 655,866 | 8.6 | 10.0 |

テキサス | 388,817 | 5.1 | 0.2 |

カリフォルニア | 456,100 | 6.0 | - |

テネシー州 | 374,515 | 4.9 | 8.3 |

サウスカロライナ州 | 267,846 | 3.5 | 8.2 |

ミズーリ州 | 445,498 | 5.9 | - |

出典:米国国際貿易委員会

自動車用エアフューエルモジュール市場は、米国において、厳格なTier 3および進行中のTier 4排出基準の存在、SUVおよびピックアップトラックの生産量の増加、老朽化した車両からのアフターマーケット交換の需要、サプライチェーンの現地化および国内製造の統合により、注目度が高まっています。2026年3月に議会政府が発表した記事によると、米国の自動車製造業は国内総生産(GDP)の4.8%を占め、直接雇用と間接雇用の両方を通じて1,010万人を雇用しています。さらに、国際的な自動車メーカーは2025年までに国内事業に1,240億米ドルを惜しみなく投資し、2024年には490万台の車両を生産し、市場需要を押し上げました。

米国自動車産業の車両販売台数別シェア(%)(2019年~2024年)

ブランド | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

ステランティス | 12.7 | 12.3 | 11.6 | 10.9 | 9.6 | 8.0 |

GM | 16.5 | 17.1 | 14.4 | 16.0 | 16.2 | 16.6 |

フォード | 13.8 | 13.7 | 12.4 | 13.1 | 12.5 | 12.7 |

BMW | 2.1 | 2.1 | 2.4 | 2.5 | 2.5 | 2.4 |

ホンダ | 9.2 | 9.1 | 9.5 | 6.9 | 8.2 | 8.7 |

ヒュンダイ | 4.1 | 4.3 | 5.1 | 5.5 | 5.4 | 5.6 |

キア | 3.5 | 3.9 | 4.5 | 4.9 | 4.9 | 4.9 |

マツダ | 1.6 | 1.9 | 2.2 | 2.1 | 2.3 | 2.6 |

出典:議会政府

統合された自動車サプライチェーンへの参加、車両の輸出と組立の方向性、適切な貿易協定の安定性、寒冷地での性能要件、通貨の変動、エネルギー輸出との連携は、カナダの自動車用エア燃料モジュール市場を後押ししている特定のトレンドです。2026 年 4 月に ITA が発表した記事によると、カナダの自動車アフターマーケットの年間小売評価額は、2030 年末までに 190 億米ドルに達すると予測されています。これは、乗用車の輸入が 2023 年時点で 15.6% 増加して 386 億米ドルに達したことで可能になりました。同時に、自動車部品の国内輸入額は 185 億米ドルで、約 19.7% 増加しています。したがって、自動車セクター全体のこれらの年間成長により、カナダ全体の市場には大きな成長の機会があります。

自動車用エアフューエルモジュール市場の主要プレーヤー:

- ボッシュ(ドイツ)

- コンチネンタルAG(ドイツ)

- マーレ(ドイツ)

- マン+フンメル(ドイツ)

- レーヒリング(ドイツ)

- ヴァレオ(フランス)

- ハッチンソン(フランス)

- マグネティ・マレッリ(イタリア)

- ソジェフィ(イタリア)

- デンソー株式会社(日本)

- アイサン・インダストリー(日本)

- 京浜(日本)

- 日立オートモティブシステムズ(日本)

- 三國(日本)

- デルファイ・テクノロジーズ(英国)

- ドナルドソン社(米国)

- ヴィステオン・コーポレーション(米国)

- ヒュンダイ・ケフィコ(韓国)

- アナンド・オートモーティブ(インド)

- DRB-HICOM(マレーシア)

- ハノンシステムズ(韓国)

- マンフィルター(ドイツ)

- フィニア社(米国)

- トヨタ自動車北米(米国)

- レールコ(フランス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- ボッシュは、エンジンマネジメントシステムと燃料供給技術における専門知識を強化することで、自動車用空燃比モジュール市場において確固たる地位を築いています。同社は、従来の内燃機関と次世代ハイブリッドパワートレインの両方をサポートするため、空燃比モジュールの改良に注力しています。

- コンチネンタルAGは、パワートレインエレクトロニクスとセンサー統合における包括的なポートフォリオを活用し、燃焼効率を向上させる革新的な空燃比モジュールを開発しました。同社は、自動車メーカーが世界各国でますます厳しくなる排出ガス規制に対応できるよう支援するエンジニアリングソリューションに注力しています。

- マーレは、吸気およびろ過システムに関する深い知識を活かし、エンジンの吸気と燃料混合を最適化する一体型エア燃料モジュールを製造しています。同社は、多様な運転条件下でのモジュールの信頼性を確保するため、耐久性と熱管理を重視しています。

- MANN+HUMMEL社は、自動車のエアフューエルモジュールアセンブリの重要な上流部品となるクリーンエア供給システムを専門としています。同社は、エンジンの燃焼室に入る空気の品質を一定に保つため、フィルター媒体とハウジング設計において革新的な技術を開発しています。

- レーヒリング社は、吸気マニホールドやモジュールハウジングに使用される精密設計のプラスチック部品を通じて市場に貢献しています。同社は、構造的完全性や密閉性能を損なうことなくモジュール全体の重量を軽減する軽量素材ソリューションに注力しています。

世界の自動車用空気燃料モジュール市場で事業を展開する主要企業のリストは以下のとおりです。

世界の自動車用エアフューエルモジュール市場は、燃料供給およびエンジン管理システムに関する高度なエンジニアリング専門知識を持つ確立されたティア1自動車サプライヤーが圧倒的に優位を占める、統合された競争環境が特徴です。さらに、ボッシュ、デンソー、コンチネンタルなどの著名なプレーヤーは、広範な研究開発能力と長年のOEM関係を通じて、市場シェアの大部分を占めています。同様に、主要プレーヤーの戦略的なアプローチは、ハイブリッドパワートレインと互換性のある高度な空燃比制御技術の開発に焦点を当てています。また、2025年11月、ハノンシステムズはハンコックグループと協力し、持続可能で電動化されたモビリティに適したソリューションを発表しました。その目的は、特にアフターマーケットにおいて技術的リーダーシップと進歩を拡大し、世界的な競争力をさらに高め、自動車用エアフューエルモジュール業界を活性化することでした。

市場における企業動向:

最近の動向

- 2026年5月、 MANN-FILTERはアフターマーケット向けにリグニン特化型ろ材をフィルター製品群に追加し、持続可能な生産への移行の加速を示しました。また、様々な車種向けのオイルフィルターとエアフィルターも新たに提供開始しました。

- 2026年4月、 PHINIA Inc.は、自動車業界の排出ガス規制への移行を支援するために設計された、自社開発の最先端ガソリン直噴(GDi)システムにおいて、500バール以上のピーク噴射圧力を実現することで、最新のイノベーションを発表しました。

- 2025年4月、トヨタ自動車北米とRehlkoはサプライヤー契約を締結し、トヨタは定置型発電機製品への利用を目的として、自社開発の水素燃料電池モジュールをRehlkoに提供すると発表した。

- Report ID: 8581

- Published Date: May 26, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。