自動車用リチウムイオン電池市場の見通し:

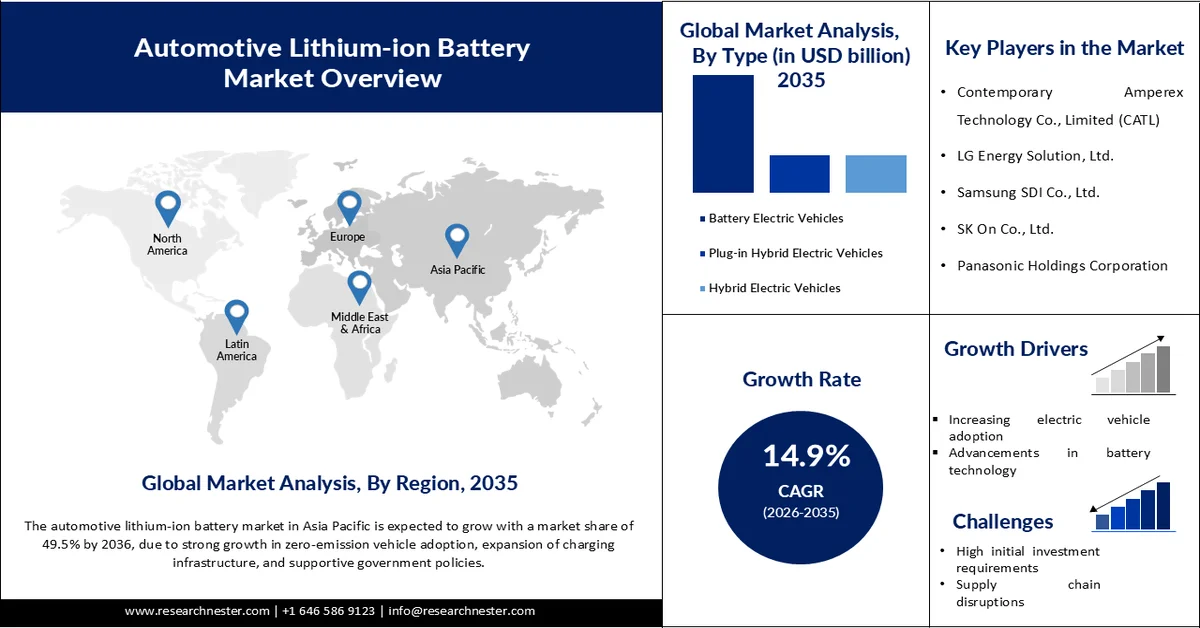

自動車用リチウムイオン電池市場規模は、2025年には729億米ドルと評価され、2035年末までに2923億7000万米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は14.9%です。2026年の自動車用リチウムイオン電池の業界規模は837億6000万米ドルと推定されています。

世界的なクリーンエネルギーへの移行は、電気自動車(EV)、バッテリー式電気自動車(BEV)、ハイブリッド車などのゼロエミッション車の普及を促進しています。これは、自動車用リチウムイオン電池メーカーにとって直接的に高収益環境を生み出しています。国際エネルギー機関(IEA)は、電気自動車市場が2025年に新たなピークを迎え、販売台数が2024年から20%増加して2,000万台を超えると発表しました。これは、自動車販売台数全体に占める電気自動車の割合が25%に増加したことを意味します。主要な自動車市場の各国政府は、購入奨励金や税額控除を通じてEVの普及を支援しており、バッテリー式電気自動車の販売台数の増加につながっています。充電インフラへの投資の増加も、リチウムイオン電池の販売増加に貢献しています。

さらに、欧州では、EUの排出ガス基準強化に支えられ、2024年に横ばいだった販売台数が30%増加し、400万台を超えるなど、力強い回復が見られました。主要市場以外では、2025年に販売された200万台の電気自動車のうち、半数以上がラテンアメリカ、アジア太平洋、中東などの地域で販売され、これらの地域では電気自動車の販売台数が10%を超えています。このように、クリーン輸送ブームは、今後数年間で先進リチウムイオン電池メーカーの収益を倍増させる勢いです。

キー 自動車用リチウムイオン電池 市場インサイトの概要:

地域の注目ポイント:

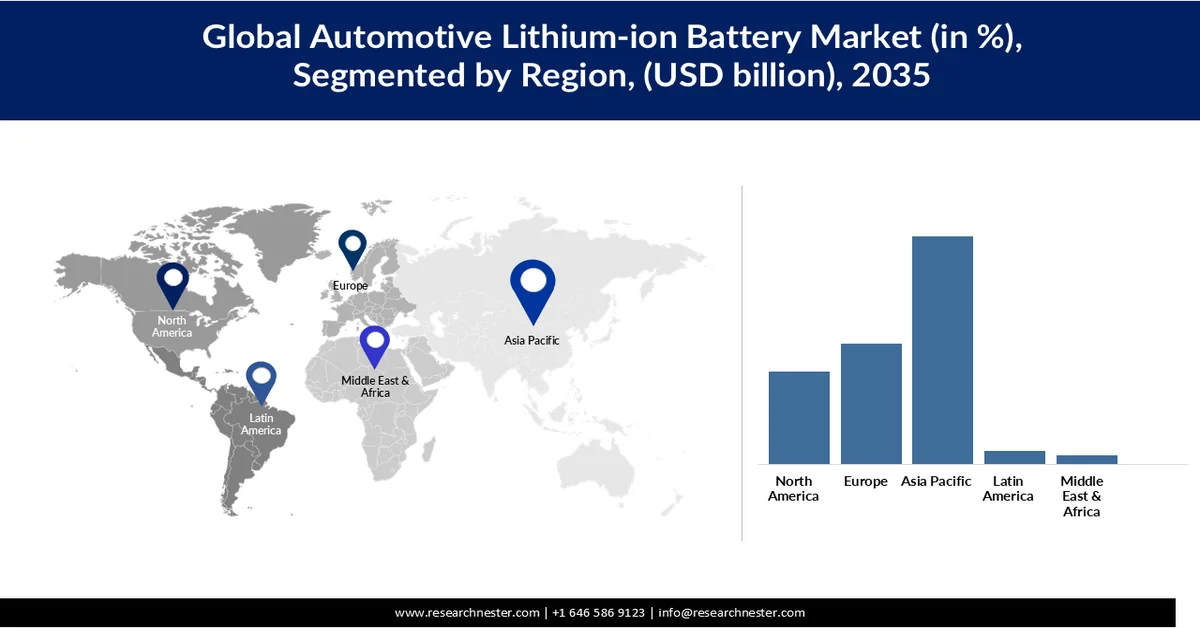

- アジア太平洋地域は、主要経済圏における電気自動車の普及率の高さと広範なバッテリー製造能力に支えられ、2035年までに市場シェアの49.5%を確保すると予測されている。

- 欧州は、厳格なクリーンエネルギー規制と電気自動車の生産加速に後押しされ、2035年までに世界の自動車用リチウムイオン電池市場の26.5%を占めると予測されている。

- 北米の自動車用リチウムイオン電池市場は、主に電気自動車(EV)の普及拡大により、2026年から2035年にかけて年平均成長率(CAGR)13.9%で成長すると予測されている。

- 日本は、継続的な技術進歩に支えられ、2035年までに世界の自動車用リチウムイオン電池市場の約2.1%のシェアを獲得すると予測されている。

セグメント分析:

- 自動車用リチウムイオン電池市場において、バッテリー式電気自動車(BEV)セグメントは、推進力としてリチウムイオン電池システムに完全に依存していることから、2035年までに60.1%のシェアを占めると予測されている。

- リチウムニッケルマンガンコバルト分野は、電池性能とコスト効率を高めるための継続的な研究開発努力に支えられ、2035年までに世界市場の40.5%のシェアを占める見込みである。

主な成長トレンド:

- 充電インフラの拡張

- バッテリー技術の進歩

主な課題:

- 原材料費の変動

- 高額な初期投資が必要

主要プレーヤー: Contemporary Amperex Technology Co., Limited (CATL)、LG Energy Solution, Ltd.、Samsung SDI Co., Ltd.、SK On Co., Ltd.、Panasonic Holdings Corporation、Prime Planet Energy & Solutions, Inc.、GS Yuasa Corporation、Toshiba Corporation、Murata Manufacturing Co., Ltd.、EnerSys。

グローバル 自動車用リチウムイオン電池 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 729億米ドル

- 2026年の市場規模: 837億6000万米ドル

- 予測市場規模: 2035年までに2,923億7,000万米ドル

- 成長予測:年平均成長率14.9%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに49.5%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:中国、米国、日本、韓国、ドイツ

- 新興国:インド、カナダ、イギリス、フランス、イタリア

Last updated on : 25 June, 2026

自動車用リチウムイオン電池市場 - 成長促進要因と課題

成長の原動力

- 充電インフラの拡大:充電インフラの急速な拡大は、自動車用リチウムイオン電池メーカーにとって収益性の高いエコシステムを生み出しています。国際クリーン交通協議会(ICCT)は、2024年末までに、米国全土で小型車両用の公共および職場充電ポイントが約204,000箇所設置されたと推定しています。2019年から2024年の間に、この非居住用充電ネットワークは平均年間約25%の割合で拡大しました。これは、政府、公益事業者、民間企業による公共充電ステーションの展開への投資の増加が、先進的な電池技術の販売を支えていることを示しています。今後、小売業者、自動車メーカー、充電会社による計画投資には、164,000基の急速充電器と約150万基のレベル2充電器が含まれており、2030年までに必要になると予想されるインフラの大部分をカバーしています。

- バッテリー技術の進歩:バッテリー技術の継続的な進歩は、今後数年間で主要市場プレーヤーの収益を押し上げる見込みです。バッテリーメーカーは、製品の強化のために研究開発に多額の投資を行っています。2026年3月、GSユアサ株式会社は、新開発のリチウムイオン電池EHW4GAが、トヨタの新型RAV4のハイブリッド版(海外市場向け)に採用されたと発表しました。この電池セルとモジュールは、GSユアサグループ傘下のブルーエナジー株式会社が製造しています。こうした技術革新は、リチウムイオン電池の性能とコスト効率を向上させます。

- 厳格な排出ガス規制:厳格な排出ガス規制は、電気自動車の普及を著しく加速させています。北米、ヨーロッパ、アジア太平洋地域の規制当局は、温室効果ガス排出量の削減と気候変動対策のため、ますます厳格な基準を導入しています。燃費動向を考慮すると、自動車メーカーはゼロエミッション車の生産に注力しており、これがリチウムイオン電池の販売促進に直接つながっています。

課題

- 原材料価格の変動:原材料価格の変動は、自動車用リチウムイオン電池の取引における主要な障害の一つです。電池は、リチウム、ニッケル、コバルト、マンガン、グラファイトといった重要な鉱物に大きく依存しており、これらの鉱物は複数の地域から供給されています。国境を越えた緊張の高まりはサプライチェーンに影響を与えています。原油価格の変動も、こうした課題の一因となっています。しかしながら、戦略的な協力関係は、主要企業が長期的に売上を伸ばす上で役立つと期待されています。

- 初期投資額が高い:先進的な車載用リチウムイオン電池技術の導入には高額な費用がかかる。競争力のある電池製造エコシステムを構築するには、相当な資金が必要となる。最新の製造インフラと技術の必要性も、車載用リチウムイオン電池の最終コストを押し上げる要因となる。多くの小規模事業者は、予算の制約からこれらの技術への投資を控えることが多い。技術革新と政府の支援政策によって、メーカーはコスト効率よく生産量を増やすことが期待される。

自動車用リチウムイオン電池市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

14.9% |

|

基準年市場規模(2025年) |

729億米ドル |

|

予測年市場規模(2035年) |

2923億7000万米ドル |

|

地域的範囲 |

|

自動車用リチウムイオン電池市場のセグメンテーション:

車両タイプ別セグメント分析

バッテリー電気自動車(BEV)セグメントは、2035年までに自動車用リチウムイオン電池市場の60.1%を占めると予測されています。BEVが主要な推進源としてリチウムイオン電池システムに完全に依存していることが、このセグメントの成長を牽引しています。国際エネルギー機関(IEA)によると、2025年にはバッテリー電気自動車が力強く成長し、電気自動車全体の販売台数の65%を占めるようになりました。ノルウェーは引き続き世界をリードし、新車販売台数の約97%が電気自動車でした。これらのほぼすべてがバッテリー電気自動車であり、プラグインハイブリッド車は2%未満で、同国はゼロエミッション車のみを販売するという目標に近づいています。したがって、BEVの生産と登録の増加は、今後数年間で自動車用リチウムイオン電池の販売を押し上げると予想されます。

バッテリー化学分野別分析

リチウムニッケルマンガンコバルト電池セグメントは、予測期間を通じて世界市場シェアの40.5%を占めると推定されています。エネルギー密度、性能、コスト効率の優れたバランスが、リチウムニッケルマンガンコバルト電池の取引を促進しています。2025年5月、ゼネラルモーターズとLGエナジーソリューションは、リチウムマンガンリッチ(LMR)角型電池セルの商用化に向けた大規模な協業を発表しました。GMは、この技術を電気トラックとフルサイズSUVに採用する最初の自動車メーカーになることを目指しています。したがって、自動車用リチウムニッケルマンガンコバルト電池の研究開発が強化されると予想されます。

販売チャネルセグメント分析

OEM供給セグメントは、2035年までに市場最大のシェアを占める見込みです。電気自動車、プラグインハイブリッド車、ハイブリッド車は高度なバッテリーシステムに依存しており、自動車メーカーはシームレスな統合を確保するために純正バッテリーメーカーと緊密に連携しています。また、性能要件の高さは、OEMが開発したリチウムイオンバッテリーの販売促進にもつながっています。世界的な電気自動車販売台数の増加は、予測期間を通じてOEM供給が主要な販売チャネルであり続けることを後押しすると予想されます。

自動車用リチウムイオン電池に関する当社の詳細な分析は、以下のセグメントを含みます。

セグメント | サブセグメント |

電池の化学 |

|

車両タイプ |

|

容量 |

|

販売チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車用リチウムイオン電池市場 - 地域別分析

アジア太平洋市場のインサイト

アジア太平洋地域は、2035年までに世界の自動車用リチウムイオン電池市場の49.5%を占めると予測されています。電気自動車の普及が急速に進み、電池製造能力が拡大していることが、リチウムイオン電池の取引を後押ししています。輸送の電化を促進する政府の支援政策も、リチウムイオン電池の販売を促進すると予想されます。エネルギー経済・金融分析研究所(IEEFA)によると、インドは2030年までに電気自動車の普及率を高めることを目指しており、自家用車の販売台数の30%、商用車の70%、バスの40%、二輪車と三輪車の80%を電気自動車にすることを目標としています。したがって、インド、中国、日本、韓国などのアジア太平洋経済圏における電気自動車の普及率の上昇は、リチウムイオン電池メーカーの収益を倍増させる見込みです。

中国市場は2026年には295億米ドル規模に達すると予測されている。中国はゼロエミッション車の普及率が高いため、電気自動車用バッテリーの主要生産国および消費国の一つとなっている。国際エネルギー機関(IEA)によると、中国は2025年に1300万台以上の電気自動車を販売し、世界最大の市場としての地位を維持し、世界の電気自動車販売台数の約60%を占めた。政府による強力な支援とクリーンエネルギー輸送への投資が、自動車用リチウムイオン電池の販売を加速させている。

日本の自動車用リチウムイオン電池市場は、2035年末までに5億7370万米ドル規模に達すると予測されている。日本のゼロエミッション目標と、それを支援する政府の政策や補助金が、電気自動車(EV)の販売を後押ししている。公共交通機関と自家用車の電動化の進展は、リチウムイオン電池の取引を直接的に促進している。また、海外の電池メーカーの事業拡大も、市場全体の成長に貢献している。

日本市場の動向

日本の車載用リチウムイオン電池市場は、2026年には1億6566万米ドル規模に達すると予測されています。日本の高度な技術力と強力な自動車製造能力が、リチウムイオン電池の販売を直接的に後押ししています。カーボンニュートラル、車両の電動化、持続可能な輸送への関心の高まりも、日本における先進リチウムイオン電池の取引を促進しています。さらに、複数の大手電池メーカーと自動車メーカーの存在感の高さも、市場全体の成長を後押ししています。

マツダ株式会社は2025年1月、岩国市に新たなバッテリーモジュール・パック工場を建設すると発表した。この工場では、パナソニックエナジーから供給される円筒形リチウムイオン電池セルを用いてモジュールとパックを生産する予定だ。年間生産能力は10GWhを予定しており、専用EVプラットフォーム上でマツダ初のバッテリー電気自動車(BEV)を支えるものと見込まれている。こうした戦略的な動きは、国内の雇用創出を促進するとともに、リチウムイオン電池の用途拡大にもつながる。

日本の自動車用リチウムイオン電池市場規模と予測

レポート属性 | 詳細 |

基準年市場規模(2025年) | 1億4430万米ドル |

予測年市場規模(2035年) | 5億7370万米ドル |

年平均成長率(2026年~2035年) | 14.8% |

欧州市場のインサイト

調査期間を通じて、欧州は世界市場シェアの26.5%を占めると推定されている。クリーンエネルギー目標と電気自動車生産の拡大が、自動車用リチウムイオン電池技術の販売を押し上げている。欧州各国政府および規制当局は、厳格な炭素排出基準、燃費要件、長期的な気候目標を通じて、自動車の電動化を引き続き推進している。これは、自動車用リチウムイオン電池メーカーにとって、高収益の機会をもたらす。

英国の自動車用リチウムイオン電池市場は、同国が低炭素輸送システムへの移行を進めていることを背景に成長している。国際エネルギー機関(IEA)の報告によると、英国における電気自動車の販売台数は2025年には25%以上増加し、新車販売台数全体の3分の1以上を占めるようになる(2024年は4分の1)。そのうち約50万台がバッテリー式電気自動車で、新車販売台数全体の約23%を占める。したがって、英国は国内外の電池メーカーにとって投資に値する市場と言える。

ドイツの自動車用リチウムイオン電池市場は、強固な自動車製造基盤と車両工学におけるリーダーシップによって牽引されると推定されている。世界的に認知された自動車ブランドの集中は、先進的なリチウムイオン電池の取引を拡大させている。IEAは、2025年にはドイツにおける電気自動車の販売台数が50%増加すると発表している。税制優遇措置と手頃な価格が、主に電気自動車、ひいてはリチウムイオン電池の取引を促進している。

北米市場のインサイト

北米は、調査期間終了までに世界市場シェアの20.1%を占める見込みです。車両の電動化と持続可能な輸送への移行が、リチウムイオン電池の取引を押し上げています。北米の自動車メーカーは、変化する消費者の嗜好に対応し、輸送関連の排出量削減を目的とした厳格化する環境規制を遵守するために、電気自動車のラインナップを拡充しています。北米市場の成長を支えているのは、米国、そしてカナダです。

米国における自動車用リチウムイオン電池市場は、電気自動車の普及拡大と国内電池生産への大規模な投資によって牽引されると予測されている。米国エネルギー情報局(EIA)によると、米国における新車小型車販売台数に占めるハイブリッド車、プラグインハイブリッド車、バッテリー電気自動車の合計シェアは、2024年第2四半期の19.1%から第3四半期には21.2%に上昇した。ゼロエミッション車の普及拡大は、リチウムイオン電池の販売を促進すると見込まれている。

米国における電気自動車およびハイブリッド車の市場シェアの成長

車両タイプ | 2024年第2四半期の市場シェア | 2024年第3四半期の市場シェア | 注記 |

BEVの販売台数 | 7.4% | 8.9% | 電気自動車およびハイブリッド車の市場シェア拡大の大部分は、BEV(バッテリー式電気自動車)の販売によるものだった。 |

ハイブリッド車の販売台数 | - | 10.6% | ハイブリッド車は、2024年第3四半期に米国小型商用車市場で過去最高のシェアを獲得した。 |

米国エネルギー情報局(US EIA)

カナダ市場の成長は、同国の充実した電気自動車およびバッテリー製造エコシステムに支えられています。カナダは、リチウム、ニッケル、コバルト、グラファイトといったバッテリー製造に必要な希土類元素の豊富な埋蔵量を誇り、自動車用リチウムイオン電池の開発にとって有利な環境を直接的に作り出しています。さらに、クリーンエネルギーに関する政府の支援政策や取り組みも、市場全体の成長に貢献しています。

自動車用リチウムイオン電池市場の主要プレーヤー:

- Contemporary Amperex Technology Co., Limited (CATL) (中国)

- LGエナジーソリューションズ株式会社(韓国)

- サムスンSDI株式会社(韓国)

- SKオン株式会社(韓国)

- パナソニックホールディングス株式会社(日本)

- プライムプラネットエナジー&ソリューションズ株式会社(日本)

- GSユアサ株式会社(日本)

- 東芝株式会社(日本)

- 村田製作所(日本)

- エナジーシス(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- Contemporary Amperex Technology Co., Limited (CATL)は、電気自動車のバリューチェーン全体にわたって確固たる地位を築いている、世界有数のバッテリーメーカーです。同社は、大規模生産、先進的なバッテリー技術、そして国際的な事業拡大に注力することで、市場での地位を強化しています。研究開発、製造設備への継続的な投資、そして主要自動車メーカーとの戦略的パートナーシップを通じて、CATLは自動車用リチウムイオンバッテリー業界において最も影響力のある企業の1つとしての地位を確立しました。

- LGエナジーソリューションズは、複数の地域で自動車メーカーにバッテリーを供給する大手メーカーです。同社は、競争力を維持するために、技術革新、生産能力の拡大、そして長期的な顧客関係を重視しています。広範な製造拠点と次世代バッテリー開発への強い注力により、電気自動車用バッテリーに対する世界的な需要の高まりに対応し、進化し続けるモビリティ環境における地位を強化しています。

- サムスンSDI株式会社は、高性能バッテリーソリューションと高度な製造能力に注力していることで知られています。同社は、電気自動車市場の成長を支えるため、バッテリーの革新、業務効率化、そしてグローバルな生産拡大に継続的に投資しています。自動車メーカーとの強力な連携と継続的な研究開発活動により、サムスンSDIは車載用リチウムイオン電池分野における競争力を強化しています。

- SKオン株式会社は、戦略的な投資とグローバル自動車メーカーとの提携を通じて、自動車用バッテリー市場におけるプレゼンスを急速に拡大してきました。同社は、製造能力の向上、バッテリー性能の改善、サプライチェーン能力の強化に注力しています。技術革新と国際展開への取り組みは、次世代電気自動車向けバッテリーの世界的な供給における同社の役割拡大を支えています。

- パナソニックホールディングス株式会社は、電池の開発・製造における豊富な経験を活かし、市場において確固たる地位を築いています。同社は、進化し続ける業界ニーズに対応するため、イノベーション、品質向上、生産効率化を最優先事項としています。大手自動車メーカーとの戦略的提携や、先進的な電池技術への継続的な投資は、グローバルな電動モビリティエコシステムにおけるパナソニックの競争力をさらに強化するものです。

以下は、市場で活動する主要企業の一覧です(その他多数も含まれています)。

自動車用リチウムイオン電池市場は、地域企業と国際企業の強力な存在感によって特徴づけられています。主要企業は次世代ソリューションの導入に向けて研究開発活動に多額の投資を行っています。また、製品ラインナップの強化のため、他社との戦略的提携も積極的に進めています。大手企業は、より幅広い顧客層へのリーチを目指し、高度な電池化学技術や全固体電池の開発にますます注力しています。一部の巨大企業は、大きな収益を上げるため、成長性の高い経済圏での機会を模索しています。このように、有機的および無機的なマーケティング戦略の両方によって、今後数年間で主要企業の収益は倍増すると予測されています。

グローバル市場における企業動向:

最近の動向

- 2026年2月、長安汽車はCATLと共同で、世界初となるナトリウムイオン電池を搭載した量産型乗用車を発表しました。この発表は、ナトリウムイオン電池とリチウムイオン電池を併用することで多様な顧客ニーズに対応する、デュアルケミストリー方式への重要な一歩となります。

- 2025年10月、東芝は、単体での使用はもちろん、直列・並列接続(最大48V、5.76kWh)で様々な電力ニーズに対応できるリチウムイオン電池ソリューション「SCiB™ 24Vバッテリーパック(P25H20-3)」を発表しました。エンジン始動などの高負荷動作をサポートするように設計されており、船舶、バスやトラックなどの商用車、建設機械や農業機械などの重機に適しています。

- Report ID: 8631

- Published Date: Jun 25, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。