自動車用インタークーラー市場の見通し:

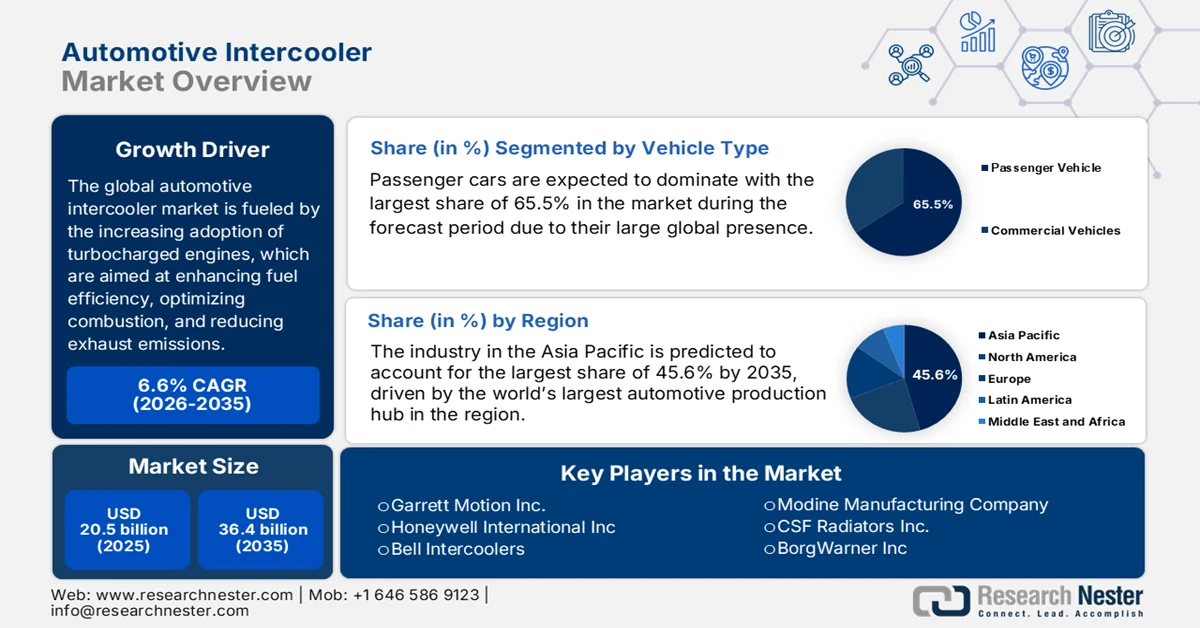

自動車用インタークーラー市場規模は、2025年には205億米ドルと評価され、2035年末までに364億米ドルに達すると予測されており、2026年から2035年の予測期間中に年平均成長率(CAGR)6.6%で成長すると見込まれています。2026年の自動車用インタークーラー業界規模は218億米ドルと評価されています。

燃費効率の向上、燃焼の最適化、排気ガス排出量の削減を実現するターボチャージャー付きエンジンの普及拡大が、自動車用インタークーラー市場の成長を牽引する主要因となっています。2026年2月に米国環境保護庁(EPA)が発表した記事によると、ターボチャージャーはエンジンに空気と燃料をより多く送り込むことでエンジン出力を向上させ、4気筒ターボチャージャー付きエンジンでより大型の自然吸気エンジンと同等の出力を実現しています。さらに、同レポートでは、2024年のガソリンターボチャージャー付きエンジンのほとんどがGDIとVVTを採用し、効率の向上、ノッキングの低減、ターボラグの短縮を実現していることが強調されています。また、HEVやPHEVを含むガソリンターボチャージャー付きエンジンは、2024年モデルの全車両生産台数の約44%を占めており、自動車用インタークーラーにとって大きな成長機会となっています。

さらに、車両需要の増加に伴い、ハイブリッドパワートレインへの移行により、特殊で効率的な冷却ソリューションへの需要が引き続き生まれています。同時に、車両生産の拡大とパフォーマンス重視のアフターマーケットアップグレードの人気上昇により、自動車用インタークーラー市場の需要が意図的に押し上げられています。2026年2月に米国エネルギー情報局が発表した記事によると、2025年の米国の小型車両販売台数の約22%がハイブリッド車、バッテリー電気自動車、またはプラグインハイブリッド車であり、これは2024年の20%から増加しています。ハイブリッド電気自動車は市場シェアを拡大しましたが、バッテリー電気自動車とプラグインハイブリッド車の販売は、9月に連邦税額控除が失効した後に減少しました。プラグを必要としないハイブリッド車は、税額控除の失効の影響を受けず、電力網の電力需要に直接影響を与えないため、今後数年間の自動車用インタークーラー市場に大きなチャンスがあることを示しています。

キー 自動車用インタークーラー 市場インサイトの概要:

地域の注目ポイント:

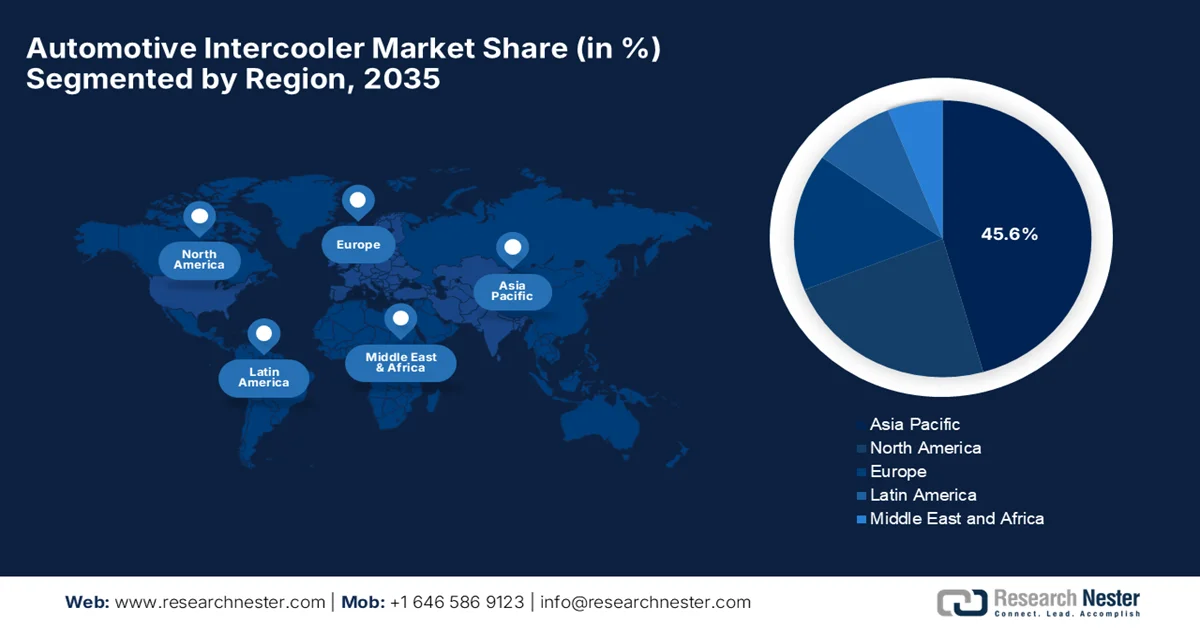

- アジア太平洋地域は、世界の自動車生産における優位性と電動化の拡大傾向に牽引され、2035年までに自動車用インタークーラー市場の45.6%のシェアを占めると予測されている。

- 北米では、ターボチャージャー搭載SUVや高性能車への需要の高まりを背景に、2026年から2035年の予測期間において顕著な成長が見込まれる。

セグメント分析:

- 自動車用インタークーラー市場において、乗用車セグメントは、個人移動手段と性能最適化に対する消費者の関心の高まりを背景に、2035年までに65.5%のシェアを占めると予測されている。

- 空冷式インタークーラー分野は、優れた冷却効率とエンジン性能の向上により、2035年までに大きな収益シェアを獲得すると予測されている。

主な成長トレンド:

- 厳格な排出規制

- 乗用車および商用車の生産台数の増加

主な課題:

- 電動パワートレインおよびハイブリッドパワートレインとの統合

- 代替冷却技術との競争

主要企業: Garrett Motion Inc.(米国)、Honeywell International Inc.(米国)、Bell Intercoolers(米国)、Modine Manufacturing Company(米国)、CSF Radiators Inc.(米国)、BorgWarner Inc.(米国)、Mishimoto Automotive(日本)、Denso Corporation(日本)、HKS Co., Ltd.(日本)、GReddy(日本)、Valeo SA(フランス)、MAHLE GmbH(ドイツ)、Nissens A/S(デンマーク)、Pro Alloy Motorsport Ltd(英国)。

グローバル 自動車用インタークーラー 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 205億米ドル

- 2026年の市場規模: 218億米ドル

- 予測市場規模: 2035年までに364億米ドル

- 成長予測:年平均成長率6.6%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに45.6%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、インド

- 新興国:ブラジル、メキシコ、インドネシア、ベトナム、タイ

Last updated on : 7 April, 2026

自動車用インタークーラー市場 - 成長要因と課題

成長の原動力

- 厳格な排出規制:世界的に実施されている規制基準は、CO2 と汚染物質の排出量の削減を促しており、環境への影響を軽減するためにインタークーラーを必要とする小型の過給エンジンへの移行を加速させています。2024 年 3 月、米国 EPA は、2027 年モデルから開始され、2032 年まで段階的に導入される軽・中型車両向けのより厳格な温室効果ガス排出基準を最終決定しました。これらの規則は、2023 年から 2026 年までの以前の基準に基づいており、クリーンな自動車技術を活用して気候汚染を削減し、公衆衛生を改善し、ドライバーのコストを削減します。一方、年次報告書は、数十年にわたるメーカーのパフォーマンスと長期的な燃費の傾向を追跡しており、自動車用インタークーラー市場の拡大と認知度にプラスの影響を与えています。

- 乗用車および商用車の生産増加:さまざまな経済圏、特に新興市場における自動車生産量の増加という側面は、最新の車両に標準装備としてインタークーラーをより多く導入することを後押ししています。2025 年 9 月にインド ブランド エクイティ ファウンデーション (IBEF) が発表した記事によると、インドの自動車セクターは GDP の約 7.1% を占め、国内で 15 社の国際的なメーカーが事業を展開し、世界の乗用車輸出拠点として台頭しています。同時に、ヒュンダイ、マルチ スズキ、タタ モーターズ、キアなどの OEM は 100 か国に輸出しています。コンパクトカーは成長を牽引し、メイク イン インディアや PLI スキームなどのイニシアチブに支えられ、自動車用インタークーラー市場の需要を牽引しています。

- 技術の進歩と材料の革新:世界のリーダーは、高度な空対空および空対水システムやアルミニウムおよび複合材料の使用など、より軽量なインタークーラー設計の開発に注力しています。これにより、パフォーマンスが容易に向上し、自動車用インタークーラー市場の成長に貢献します。2025 年 4 月、Garrett Motion は Auto Shanghai 2025 で最新のイノベーションを披露しました。これには、ゼロエミッション車の性能向上を目的とした、中国での 3-in-1 e-パワートレインおよび e-冷却コンプレッサー技術の導入が含まれます。この e-冷却コンプレッサーは、電気トラック、バス、乗用車向けに高性能でオイルフリーの熱管理を提供し、効率的なバッテリーとキャビン冷却をサポートし、この分野の先駆者にとって収益性の高いビジネス環境を促進します。

課題

- 電動化およびハイブリッドパワートレインとの統合:電気自動車への大きなシフトは、自動車用インタークーラー市場の成長を阻害する大きな障害となっています。従来のインタークーラーは主に内燃機関の吸気温度を管理しますが、ハイブリッド車や航続距離延長型電気自動車では、バッテリー、パワーエレクトロニクス、モーターなど、複数のコンポーネントにわたる熱管理が求められます。このような状況下では、これらの複雑なパワートレインに適切に統合できるインタークーラーを設計することは困難です。同時に、スペースの制約、熱負荷の変動、複数のコンポーネントに対する冷却要件の違いなどが、設計上の課題をさらに複雑にしています。さらに、システムは高電圧や変動する動作条件下でも耐久性と性能を維持する必要があります。そのため、この統合の課題は、既存のインタークーラー設計を電動化プラットフォームに直接適用することを制限し、メーカーは効果的なソリューションのために研究開発に多額の投資をせざるを得なくなっています。

- 代替冷却技術との競争:液冷式チャージエアシステム、相変化材料、先進的な熱交換器などの新興冷却技術は、従来の空冷式インタークーラーに競争圧力を加えています。これらの代替技術は、より高い効率と軽量化を実現できるため、従来のインタークーラーの採用を困難にしています。自動車用インタークーラー市場のメーカーは、確立されたインタークーラー設計に投資するか、より優れた性能を発揮する可能性のある、実績の少ない新しい技術を採用するかというジレンマに直面しています。そのため、この不確実性によって調達決定が遅れ、従来のソリューションの商業化が遅れる可能性があります。さらに、この分野の自動車メーカーは、代替案を比較する際に、信頼性、費用対効果、製造可能性を考慮する必要があり、これがインタークーラーメーカーにとって常にプレッシャーとなり、自動車用インタークーラー市場の成長に影響を与えています。

自動車用インタークーラー市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

6.6% |

|

基準年市場規模(2025年) |

205億米ドル |

|

予測年市場規模(2035年) |

364億米ドル |

|

地域的範囲 |

|

自動車用インタークーラー市場のセグメンテーション:

車両タイプ別セグメント分析

車両タイプセグメントでは、乗用車が予測期間中に自動車用インタークーラー市場で最大のシェア65.5%を占めると予想されています。乗用車の世界的普及率の高さと、パフォーマンス最適化に対する消費者の関心の高まりが、この優位性の主な要因です。同時に、パーソナルモビリティへの需要の高まりと、スポーツカーやカスタムカーの人気上昇が相まって、このカテゴリーにおけるインタークーラーの採用を大きく促進しています。2025年9月、日産は中東で全く新しい1.0リッターターボチャージャー付きエンジンを発表しました。このエンジンは99馬力、152Nmのトルク、最大17.3km/lの燃費を実現し、力強いパフォーマンスとスムーズな運転性を両立したパワートレインとなっています。したがって、先駆的企業の継続的なイノベーションと乗用車の大きな取引が相まって、このセグメントはこの分野で収益を生み出す最前線に位置づけられています。

技術タイプ別セグメント分析

技術分野に属する空冷式インタークーラーは、2035年末までに自動車用インタークーラー市場で相当な収益シェアを獲得すると予想されています。この分野の成長は、主にその優れた効率性と高度な性能によるものです。これらのシステムは、従来の空冷式インタークーラーと比較して冷却性能が向上し、エンジンサイズを変更することなくエンジン圧力を高め、馬力を向上させることができます。2025年9月、BMWは、B58 3.0リッター直列6気筒エンジンがデビュー以来基幹エンジンとなり、BMWだけでなくトヨタやモーガンなどのブランドでも41モデルに搭載されていると報告しました。このエンジンは、ツインスクロールターボと統合インタークーラーで構成されており、強度、効率性、洗練性を兼ね備えています。このように、これらの事例は今後数年間におけるこの分野の地位を確固たるものにしています。

販売チャネルセグメント分析

アフターマーケットセグメントは、対象期間において自動車用インタークーラー市場の販売チャネルカテゴリーを牽引しています。このセグメントの成長は、消費者にとっての手頃な価格と柔軟性に大きく支えられています。世界の自動車保有台数が拡大し、車両の使用期間が長くなるにつれ、インタークーラーなどの交換部品や性能向上部品の需要が高まっています。さらに、アフターマーケットは、特にモータースポーツ愛好家や高性能車オーナーの間で、カスタマイズやアップグレードのための幅広い選択肢を提供しています。加えて、比較的低い設置コストと様々な車種との互換性により、アフターマーケットのインタークーラーは消費者の間で非常に魅力的です。さらに、アップグレード、交換、性能向上に対する継続的な需要により、このセグメントは今後もその優位性を維持すると予想されます。

自動車用インタークーラー市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

車両タイプ |

|

テクノロジー |

|

販売チャネル |

|

デザインタイプ |

|

エンジンタイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車用インタークーラー市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域の自動車用インタークーラー市場は、検討期間中に45.6%という最大の収益シェアを獲得すると予測されています。この地域の優位性は、世界最大の自動車生産拠点によって大きく支えられており、自動車製造と電動化全体において重要な役割を果たしています。2025年11月に国際貿易局が発表した公式統計によると、日本は世界第4位の自動車市場とみなされており、2024年には約440万台の乗用車が新車として販売されました。また、国内ブランドが市場シェアの95%を占め、トヨタが41%でトップである一方、輸入車はわずか5%にとどまっているとされています。軽自動車は、手頃な価格と税制優遇措置のおかげで、販売台数の3分の1以上を占め、引き続き好調です。このように、この大規模な生産拠点は、内燃機関車と電動車の両方に関連するインタークーラーの需要を支えています。

車両生産台数の増加とターボチャージャー付きエンジンの普及により、中国の自動車用インタークーラー市場の成長ダイナミクスが再編されている。同国のメーカーは、液冷式チャージエアシステムや軽量素材の開発など、技術革新に重点を置き、残りの内燃機関およびハイブリッドプラットフォームの効率向上に取り組んでいる。2026年1月に発表された政府データによると、中国の自動車産業は2025年に飛躍的に成長し、生産台数は3,450万台、販売台数は3,440万台に達し、前年比9%以上増加した。これは、中国が生産台数と販売台数の両方で17年連続で世界をリードし、3年連続で3,000万台以上を維持したことを意味する。また、新エネルギー車が成長の大部分を牽引し、生産台数は1,660万台以上、販売台数は1,649万台に達し、年間約30%の増加を示しており、市場の成長を後押しするのに適しているとされている。

インドでは、自動車用インタークーラー市場は車両排出ガス規制により成長しています。この規制変更により、乗用車と商用車の両方でターボチャージャー付きエンジンの採用が著しく増加しており、主な目的は燃費の向上と窒素酸化物および粒子状物質の排出量の削減です。2022年7月にプレス情報局(PIB)が発表した記事によると、インドの自動車燃料政策は、BS-IVからBS-VI排出ガス基準に直接移行することで、許容硫黄含有量を50ppmからわずか10ppmに削減しました。さらに、この改善により、粒子状物質と窒素酸化物の排出量を削減するために、ディーゼル微粒子フィルターや選択的触媒還元システムなどの高度な排出ガス制御技術の採用が可能になりました。Oil India Limitedは、HSSEフレームワークの下で1,000を超えるSOPを策定し、経営陣が定期的に見直しを行うことで、安全と環境管理を強化し、市場の拡大にプラスの影響を与えています。

北米市場のインサイト

技術革新のリーダーシップ、厳格な連邦燃費基準、ターボチャージャー付きライトトラックとSUVへの地域的なシフトは、北米の自動車用インタークーラー市場を牽引する要因となっています。同時に、大型高性能車の人気が高まっていることも、大容量の空冷式および空冷式冷却システムの需要を支えています。2026年2月に米国環境保護庁が発表した記事によると、米国の自動車産業はSUVにシフトしており、2024年モデルの新車の66%がトラックに分類されています。このレポートは、セダン/ワゴンからトラックSUVと乗用車SUVへの長期的な移行を強調しており、トラックSUVだけで車両生産全体のほぼ半分を占めています。さらに、メーカーは効率と性能を向上させるために、ターボチャージャー付きエンジンやガソリン直噴などの先進技術を適用しています。

米国の自動車用インタークーラー市場は、先駆的な企業の存在と、軽量素材と統合型熱管理ソリューションの開発に注力することで、地域市場における地位を確固たるものにしています。これらのソリューションは、従来の内燃機関と次世代ハイブリッドパワートレインの両方に対応しています。2025年7月に米国環境保護庁(EPA)が発表した記事によると、従来のガソリン車やディーゼル車も、効率と性能を向上させる先進技術の恩恵を受けています。多段変速機や無段変速機、気筒休止、スタートストップシステムなどの機能は、燃料消費量の削減に役立ちます。また、ターボチャージャーにより小型エンジンでも大きな出力を実現できるため、従来の車両でも今日の自動車市場において競争力、コスト効率、環境への配慮を維持でき、インタークーラーの需要を押し上げています。

カナダの自動車用インタークーラー市場は、メーカーがより厳しい連邦基準を満たそうとする中で、ターボチャージャー付きエンジンの採用が増加していることを主な要因として、大きな注目を集めています。カナダ市場の長期的な見通しは、ゼロエミッション車への積極的な移行と堅調なアフターマーケット部門によって再構築されています。2026年2月に発表された政府データに基づくと、カナダは自動車産業を変革し、米国市場への依存を減らすための自動車戦略を導入しました。この戦略は、巨額の資金と税制優遇措置によって効率的に支えられており、計画ではより厳しい排出基準と消費者の負担軽減プログラムの拡大を優先しています。充電インフラへの投資、韓国や中国などのパートナーとの貿易の多様化、労働力の再訓練は、クリーンモビリティにおけるカナダのリーダーシップを確保することを目的としており、カナダ市場の成長を強化するのに適しています。

欧州市場のインサイト

欧州における自動車用インタークーラー市場は、一流自動車メーカーの存在と自動車製造の密集によって成長している。この地域は、革新的な自動車技術への集中的な投資によって急速な拡大を遂げている。欧州連合は、パリ協定の目標達成に向けて運輸部門の脱炭素化を積極的に推進しており、2030年までに温室効果ガス排出量を少なくとも55%削減し、2050年までに気候中立を目指している。エンジンの効率は向上しているものの、輸送部門の排出量は増加しており、低排出ガス車やゼロ排出ガス車、および関連インフラを促進する政策が求められている。EU排出量取引制度、努力分担規則2023/857、ネットゼロ産業法(2023年)などの規制は、拘束力のある排出目標を設定し、よりクリーンな自動車技術の採用を支援している。これらの措置により、ターボチャージャーやインタークーラーを搭載したエンジンを含む従来型および先進的な内燃機関車が、これらのより厳しい環境基準に準拠することが保証される。

世界クラスの製造拠点と、性能と燃費のバランスを取るためにターボチャージャー付きエンジンを多用する国内大手自動車メーカーの存在が、ドイツにおける自動車用インタークーラー市場全体の成長を牽引する主な要因です。ドイツは、高性能およびチューニングアフターマーケットソリューションのグローバルハブとしての地位を確立しつつあり、エンジン出力と耐久性を最大限に高めたいエンスージアストの間で、高効率インタークーラーに対する需要が安定しています。ドイツ貿易投資庁のレポートによると、ドイツの自動車産業はヨーロッパをリードしており、2024年には約6,142億米ドルの収益を上げ、その70%は輸出によるものです。乗用車は407万台生産され、新車登録台数は280万台に達し、77万3,000人が雇用され、そのうち15万8,000人が研究開発に従事しています。さらに、ドイツはeモビリティ、バッテリー技術、自動運転、燃料電池、ソフトウェア定義車両において大きな可能性を秘めており、自動車用インタークーラー業界の需要を牽引しています。

英国の自動車用インタークーラー市場は、主に規制環境によって急速な成長期を迎えており、乗用車と商用車の両セグメントで燃費向上と温室効果ガス排出量削減のためにインタークーラーが不可欠となっています。従来の吸気冷却を必要としないバッテリー電気自動車が市場シェアを獲得するにつれ、英国はゼロエミッション車への積極的な移行を進めており、国内の長期的な展望は再構築されつつあります。国内メーカーは、グローバルな動向で競争力を維持するために、ハイブリッドプラットフォーム向けの統合型熱管理ソリューションへと方向転換しています。2026年2月の政府データに基づくと、国内輸送は依然として最大の温室効果ガス排出部門であり、2024年の総排出量の約30%を占めており、自動車メーカーはインタークーラーなどの持続可能なオプションを選択するようになっています。

自動車用インタークーラー市場の主要プレーヤー:

- ギャレット・モーション社(米国)

- ハネウェル・インターナショナル社(米国)

- ベルインタークーラーズ(米国)

- モディーン・マニュファクチャリング・カンパニー(米国)

- CSFラジエーターズ社(米国)

- ボルグワーナー社(米国)

- ミシモトオートモーティブ(日本)

- デンソー株式会社(日本)

- HKS株式会社(日本)

- GReddy(日本)

- ヴァレオSA(フランス)

- マーレ社(ドイツ)

- Nissens A/S(デンマーク)

- プロ・アロイ・モータースポーツ社(英国)

- フォージ・モータースポーツ社(英国)

- マン+フンメルグループ(ドイツ)

- ヘラ(ドイツ)

- マレリ(日本)

- アマゾンウェブサービス(米国)

- PWR先進冷却技術(オーストラリア)

- ハノンシステムズ株式会社(韓国)

- タタ・オートコンプ・システムズ社(インド)

- REX熱交換器(インド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- ギャレット・モーション社は、ターボチャージャー、熱管理、および関連システムを専門とする、自動車技術分野におけるリーディングカンパニーの一つとして知られています。同社の先進的なインタークーラーと熱ソリューションは、吸気冷却を最適化し、エンジン性能を向上させるために特別に設計されています。

- BorgWarner Inc.は、Intercell eCoolerをはじめとする熱管理システムに重点を置く大手自動車部品サプライヤーです。同社のシステムは、熱負荷を効率的に管理することで燃費向上と排出ガス削減を実現しており、インタークーラーおよび車両全体の冷却アーキテクチャを支える重要な要素となっています。

- ハネウェルは、自動車用ターボ事業をハネウェル・ギャレットブランドのもとで再編しました。同社は、インタークーラーシステムを補完するターボチャージャー技術に深く関わっています。エンジン性能と排出ガスを最適化する自動車用ターボの革新技術に加え、過給および熱管理のエコシステムの一部として、インタークーラーの需要も牽引しています。

- デンソー株式会社は、世界最大級の自動車部品メーカーであり、ターボチャージャー付きエンジン向けのOEM品質のインタークーラーやチャージエアクーラーなど、幅広い熱管理製品を提供しています。同社のインタークーラーは、エンジンの効率向上と排出ガス削減に貢献します。

- MANN+HUMMELグループは、世界的なろ過および熱管理のスペシャリストであり、同社のインタークーラーおよび関連部品は、乗用車および商用車のOEMメーカーで幅広く使用されています。同社の熱システムは、主に空気と冷却水の流れを効率的にすることに重点を置いており、それによってエンジンの性能向上と排出ガスの削減に貢献しています。

以下は、世界の自動車用インタークーラー市場で事業を展開する主要企業の一部です。

自動車用インタークーラー市場には、確立されたグローバルサプライヤーと専門的な地域メーカーの両方が存在します。Garrett Motion、Honeywell、Valeo、MAHLE、Densoなどの大手企業は、高度な熱管理ソリューションと強力なOEMパートナーシップの点でリードしています。同時に、日本とヨーロッパの地域イノベーターは、高精度エンジニアリングとターボおよびハイブリッドシステムとの統合に重点を置いていますが、インドとオーストラリアの企業は、新興市場向けの費用対効果が高く適応性の高い製品を重視しています。2025年5月、HELL Aはアフターマーケットの熱管理セグメントへの復帰を発表し、インタークーラーを含む1,200のスペアパーツの初期ラインナップを発売し、2027年末までに6,000のコンポーネントに拡大する計画です。同社は、エンジン冷却と空調における20年の経験を活用することで、独立系アフターマーケットにおけるフルレンジサプライヤーとしての役割を強化することを目指しています。

自動車用インタークーラー市場の企業動向:

最近の動向

- 2026年3月、マレリはAWSと共同で、ソフトウェア定義車両システムの検証において、エンジニアリング要件からシステムテストケースの作成を自動化するAI搭載のシステムテスト生成エージェントを導入した。

- 2026年2月、ギャレット社は、900馬力のAudi RS6を用いた高負荷試験で検証された同社のインタークーラーコア技術が、繰り返し加速サイクル下でも優れた熱安定性と安定した性能を発揮したと発表した。

- Report ID: 4401

- Published Date: Apr 07, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。