自動車用ガラス市場の見通し:

自動車用ガラス市場の規模は、2025年には343億米ドルと評価され、2035年末までに555億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は5.5%です。2026年の自動車用ガラス業界規模は361億米ドルと評価されています。

自動車用ガラス市場は、乗用車と商用車の世界的な生産と販売の増加によってプラスの影響を受け、新たな成長段階に入りつつあり、純正部品と交換部品の両方に対する継続的な需要を生み出しています。国際エネルギー機関(IEA)が2025年11月に発表した記事によると、世界の自動車産業は構造的な変化を遂げており、電気自動車とハイブリッド車が急成長を牽引し、2024年には総販売台数の約30%を占めています。さらに、中国は世界最大の自動車生産国および輸出国となり、世界の製造能力のほぼ40%を占めており、ヨーロッパと北米はそれぞれ15%を占めています。新規参入企業、特に中国を拠点とするEVメーカーとテスラは、政府の政策、製造能力、競争力のある価格設定に支えられ、世界の電気自動車販売の45%を獲得し、上流の材料および部品サプライチェーンを牽引しています。

さらに、自動車用ガラス市場は、電気自動車の普及拡大と高級サンルーフの需要増加によって刺激されています。一方、政府補助金は世界の自動車産業において長年にわたり重要な要素となっており、新規参入の電気自動車専業メーカーは、従来の自動車メーカーに比べて一般的に大きな支援を受けています。こうした状況の中、経済協力開発機構(OECD)は2025年2月に、国有企業と民間企業を含む中国の自動車メーカーが、OECD加盟国の自動車メーカーに比べてより多くの補助金を受けていることを明らかにしました。これは、国内生産の規模の大きさと国際的な事業拡大によるものです。加えて、中国における電気自動車販売台数の増加は、既存のOECD加盟国の自動車メーカーとの競争激化を示しており、世界の電気自動車市場における補助金の貿易および政策上の影響を浮き彫りにしています。したがって、これは、特殊なフロントガラス、合わせガラス、およびグローバルな組立ライン全体にわたる部品統合に対する需要の高まりを加速させています。

キー 自動車用ガラス 市場インサイトの概要:

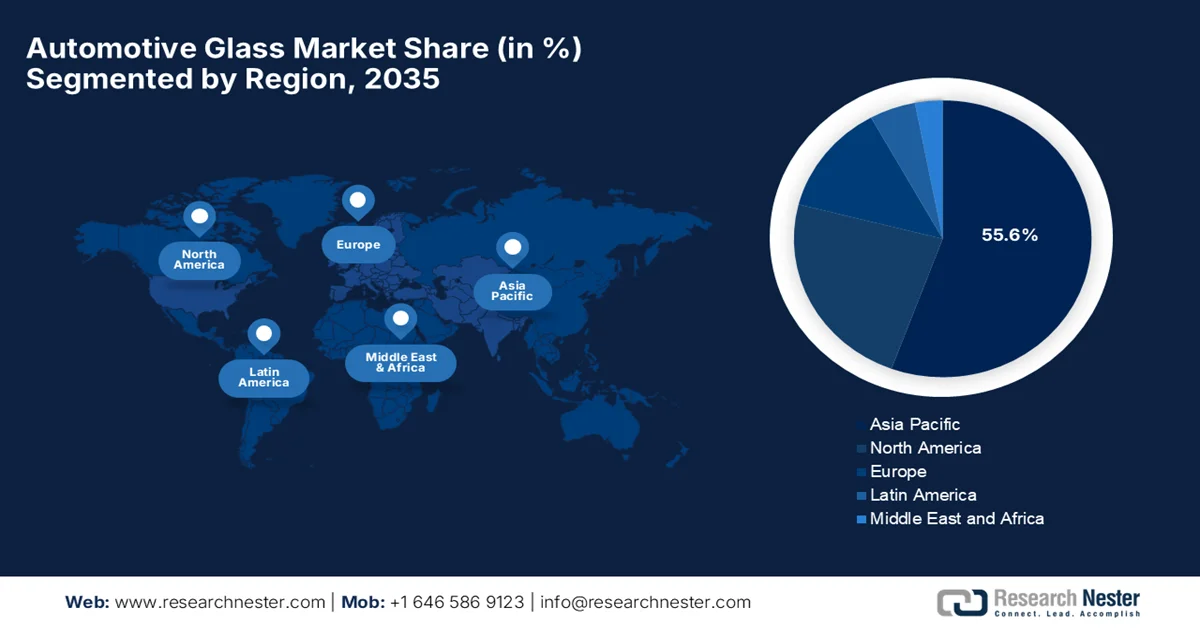

地域の注目ポイント:

- アジア太平洋地域は、自動車産業の急速な拡大と多様なセグメントにおける車両需要の増加に支えられ、2035年までに自動車用ガラス市場で55.6%のシェアを占め、市場を席巻すると予測されている。

- 北米市場は、燃費向上を目的とした軽量で環境に優しいガラス素材の採用拡大により、2026年から2035年にかけて著しい成長が見込まれる。

セグメント分析:

- 自動車用ガラス市場におけるOEM(相手先ブランド製造)セグメントは、OEMサプライヤーと自動車メーカー間の強力な連携によるカスタマイズされたガラスソリューションの提供を背景に、2035年までに90.4%のシェアを占めると予測されている。

- 合わせガラスタイプのセグメントは、厳格な安全規制と生産能力拡大への投資増加に後押しされ、2026年から2035年にかけて大幅な拡大が見込まれています。

主な成長トレンド:

- 先進技術とスマートグラス

- 安全基準および規制

主な課題:

- サプライチェーンの混乱

- 環境および持続可能性に関する圧力

主要プレーヤー: AGC Inc.、サンゴバン、日本板硝子株式会社、富耀硝子工業集団、ガーディアン・インダストリーズ、コーニング株式会社、信義硝子ホールディングス株式会社、中央硝子株式会社、シシェカムグループ、ビトロSAB de CV、マグナ・インターナショナル株式会社、ジェンテックス株式会社、ウェバストSE、PGWオートグラス、アポロ・ファンズ、カナトゥ。

グローバル 自動車用ガラス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 343億米ドル

- 2026年の市場規模: 361億米ドル

- 予測市場規模: 2035年までに555億米ドル

- 成長予測:年平均成長率5.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに55.6%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、韓国

- 新興国:インド、ベトナム、ブラジル、メキシコ、インドネシア

Last updated on : 6 April, 2026

自動車用ガラス市場 - 成長要因と課題

成長の原動力

- 先進技術とスマートガラス:先進運転支援システムやヘッドアップディスプレイの革新には、センサーやディスプレイを支える高透明度ガラスが不可欠です。電気変色やPDLCなどのスマートガラス技術は透明度を調整し、快適性と安全性を向上させるため、このことが自動車用ガラス市場の継続的な成長を後押ししています。2025年4月、Gauzy Ltd.は、SPDとPDLCを組み合わせた同社のデュアルスマートガラス技術が、メルセデス・ベンツのVision Vショーモデルのガラスの75%に採用されたと発表しました。この構成により、透明、遮光、プライベート状態の間で動的な切り替えが可能になり、快適性、プライバシー、デジタルプロジェクションアプリケーションをサポートします。さらに、このような技術はグレアを軽減し、車内温度を下げ、乗客にとっての視界の明瞭さを維持します。

- 安全基準と規制:より厳格な規制、すなわち合わせガラスのフロントガラスと強化ガラスの義務付けは、乗客を保護し、設計要件を満たすために高性能ガラスの使用を促進します。安全ガラス改正命令は、インド政府商工省がインド規格局法に基づき、2023年3月に発令しました。この命令は、安全ガラス命令を改正し、インド国内の自動車用安全ガラス規格への準拠を義務付けています。この命令では、年間1万台までの車両を生産するために安全ガラスを輸入するメーカー、および修理またはアフターサービスのために年間5,000個までの安全ガラスを輸入するメーカーに対して免除規定を設けています。したがって、このような規制は、自動車用ガラスが乗客を保護するための安全基準を満たすことを保証することで、自動車用ガラス市場の成長を促進します。

- 消費者需要の急増:自動車用ガラス市場では、パノラマルーフ、UV/IR保護、騒音低減などの機能に対する需要が高まっており、様々な車種でプレミアムガラスの採用が進んでいます。2025年11月にWindshield Advisorが発表した記事によると、最新の合わせガラスは、安全性と快適性の両方を提供するPVB中間層で接着された2枚のガラス層を慎重にブレンドしたものです。さらに、有害なUV放射をほぼ99%カットし、音響減衰により車内騒音を低減し、構造的完全性を維持することで、ルーフの強度と衝突時のエアバッグの適切な展開をサポートします。したがって、これらの機能の存在は乗員の保護と快適性を向上させ、車両におけるプレミアムガラスの需要を高め、自動車用ガラス市場全体の成長に貢献しています。

課題

- サプライチェーンの混乱:原材料の物流ネットワークの混乱は、自動車用ガラス市場の成長に直接的な影響を与えます。自動車業界は、原材料、部品、物流のサプライチェーンに大きく依存しています。地政学的問題や輸送問題による混乱は、最終的に生産の遅延、ひいてはコストの増加につながります。多くの自動車メーカーが採用しているジャストインタイム生産方式では、遅延の余地がほとんどなく、ガラスサプライヤーは厳しい納期を守るようさらにプレッシャーを受けています。一方、重要な材料や部品の不足は、生産ラインを完全に停止させる可能性があります。このような状況下で、強靭なサプライチェーンを構築するには、多様化、在庫管理、戦略的パートナーシップが必要となりますが、これらはすべて複雑さとコストを増大させ、市場の脆弱性に悪影響を及ぼします。

- 環境および持続可能性への圧力:環境悪化への関心が高まっており、持続可能な取り組みへの投資が促進されています。ガラス製造はより多くのエネルギーを必要とし、二酸化炭素排出量にも寄与するため、脱炭素化の取り組みの主要な対象となっています。したがって、この要因は企業に対し、二酸化炭素排出量の削減とリサイクル率の向上を求める圧力を強めています。より環境に優しい技術への移行には、莫大な投資とプロセス変更が必要となり、自動車用ガラス市場の小規模事業者にとっては大きな課題となっています。自動車用ガラスのリサイクルは、積層やコーティングの影響を受けるため複雑であり、材料回収を困難にし、業界関係者にとって大きな障壁となっています。

自動車用ガラス市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

5.5% |

|

基準年市場規模(2025年) |

343億米ドル |

|

予測年市場規模(2035年) |

555億米ドル |

|

地域的範囲 |

|

自動車用ガラス市場のセグメンテーション:

最終用途セグメント分析

オリジナル機器メーカーは、予測期間終了までに自動車用ガラス市場で圧倒的な90.4%のシェアを獲得すると予測されています。このセグメントは、工場での取り付けのために自動車メーカーに直接ガラスを製造および供給することで構成されています。同時に、OEMサプライヤーは、特定の車両モデル向けに設計されたカスタマイズされたガラスソリューションを提供することを主な目標として、自動車メーカーと緊密に連携しています。2025年1月、FORVIA HELLAとFuyao Groupは、スイッチング可能なインテリジェントガラスで2025年自動車産業持続力賞を共同受賞しました。さらに、このイノベーションは、Fuyaoのガラスに関する専門知識とHELLAの電子制御技術を組み合わせることで、サンルーフやウィンドウの透明度を調整できます。したがって、この協力の取り組みは、分野横断的なイノベーションを反映しており、プレーヤーが進化する自動車用ガラス市場で競争優位性を獲得することを可能にします。

ガラスの種類別セグメント分析

合わせガラスタイプのセグメントは、評価期間中に自動車用ガラス市場で大幅に成長すると予想されています。このセグメントの成長は、合わせガラスのフロントガラスを要求する厳格な安全規制と、エンドユーザーの需要の高まりに対応するための生産能力拡大への重点化に大きく起因しています。2025年3月、Thaco Industriesは、年間最大45万セットの生産能力を持つプレミアム自動車用ガラス工場をベトナムに開設すると発表しました。この工場では、イタリア、ドイツ、日本の高度な自動化技術を使用して、乗用車用のフロントガラス、リアガラス、ドアガラスを生産します。工場は、自動切断、研削、穴あけ、強化ラインで構成され、真空チャンバーを備えた合わせガラス生産も含まれており、高精度、耐久性、ベトナムおよびヨーロッパの安全基準への準拠を保証し、このセグメントの成長に大きな可能性を示しています。

車両タイプ別セグメント分析

乗用車セグメントは、予測期間中に自動車用ガラス市場の大きなシェアを占めると予測されています。このセグメントは、セダン、ハッチバック、SUVのフロントガラス、サイドウィンドウ、リアウィンドウなど、個人輸送を目的とした車両向けに特別に設計されたガラス製品で構成されています。これを裏付けるように、Invest Indiaが発表した公式統計によると、インドの自動車セクターは2024-25年度に2,400億米ドルの売上高を記録し、輸出台数は530万台を超え、そのうち乗用車は77万台でした。また、Skoda Auto Volkswagen Indiaなどの大手企業は生産量の約30%を輸出しており、Maruti Suzukiは年間約28万台を輸出しており、これはセグメントの世界的な存在感の高まりを反映していると述べられています。したがって、乗用車は輸出の成長と国内消費の両方において重要な役割を果たし、世界の自動車産業における地位を確固たるものにしています。

自動車用ガラス市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

エンドユーザー |

|

ガラスの種類 |

|

車両タイプ |

|

テクノロジー |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

自動車用ガラス市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域の自動車用ガラス市場は、予測期間終了までに55.6%という最大のシェアを獲得すると予想されています。この地域の優位性は、自動車セクターの力強い成長と、複数のセグメントにわたる高い車両需要によって効果的に支えられています。急速な都市化、可処分所得の増加、人口増加などの要因が、自動車販売の増加を後押ししています。2025年11月に国際貿易局が発表した記事によると、日本は2024年に440万台以上の新車乗用車を販売し、世界第4位の自動車産業国となりました。国内ブランドは市場シェアを固めており、トヨタ、ホンダ、日産などが自動車用ガラス市場の95%を占め、輸入は5%となっています。一方、ハイブリッド車も非常に人気が高く、2024年には200万台を超え、現在では新車乗用車販売の54.8%を占めており、自動車用ガラスの需要を大きく押し上げています。

日本の新車販売台数内訳(2021年~2024年):乗用車、トラック、バス、軽自動車、ハイブリッド車、電気自動車

車両タイプ | 2021 | 2022 | 2023 | 2024 |

新車販売台数合計 | 4,448,340 | 4,201,320 | 4,779,086 | 4,421,494 |

乗用車 | 3,675,698 | 3,448,297 | 3,992,727 | 3,725,200 |

トラック | 765,762 | 747,543 | 777,949 | 686,197 |

バス | 6,880 | 5,480 | 8,410 | 10,097 |

軽自動車販売 | 1,652,522 | 1,638,136 | 1,744,919 | 1,557,868 |

ハイブリッド車(HV)の販売台数 | 1,441,487 | 1,467,683 | 1,868,625 | 2,040,181 |

電気自動車(EV)の販売台数 | 21,693 | 58,813 | 88,535 | 59,736 |

出典: ITA

ドライバーと乗客が安全性と快適性を求め、高度な光学技術と機械技術の統合が進むにつれ、中国の自動車用ガラス市場は同地域でますます人気が高まっています。高度な自動車技術の重要な要素として、スマートガラスは車内体験を徐々に向上させています。2024年7月、情報技術・イノベーション財団(ITIF)は、中国がEVとバッテリーの世界的リーダーとなり、2022年時点で世界のEVの約62%、EVバッテリーの77%を生産し、2020年から2023年の間に輸出が851%増加したと報告しました。一方、特許活動も急増しており、中国の電気推進におけるシェアは10年間で大幅に増加しています。さらに、中国製のEVは、複数のディスプレイ画面、カラオケマイク、Nioが乗客向けに提供する350米ドルの拡張現実メガネなどのイノベーションを披露しており、技術的な野心と消費者中心の創造性の両方を強調しています。

インドでは、自動車用ガラス市場は、車両生産の急増と、パノラマサンルーフや防音ガラスなどのプレミアム機能へのシフトによって支えられています。業界は、合わせガラスのフロントガラスや強化サイドガラスに大きく依存しながら、高度な安全基準へと移行しています。政府のデータによると、自動車および自動車部品向けの生産連動型インセンティブ制度は、5年間(2022-23年度から2026-27年度)で総額31億米ドルの予算があり、50種類以上の先進的な自動車技術製品の製造を促進します。この制度は、徹底的な現地化、国内およびグローバルなサプライチェーンの構築、ゼロエミッション車の展開に重点を置いています。一方、インセンティブは2023-24年度から2027-28年度まで毎年支給され、200社以上の自動車および部品メーカーが対象となります。これが国内市場の成長を後押ししています。

北米市場のインサイト

北米の自動車用ガラス市場は、燃費向上を目的とした軽量素材への需要の高まりを背景に、大幅な成長が見込まれています。これにより、環境に優しいガラスソリューションへの強い需要が生まれています。さらに、空力性能を重視した車両設計の推進により、自己洗浄性、防眩性、高透明度といった特性を持つガラス製品の開発にナノテクノロジーが活用されるようになりました。2025年5月現在、米国環境保護庁(EPA)のデータによると、ガラス製造排水ガイドラインは、自動車用ガラス、板ガラス、グラスファイバー、容器など、直接および間接的にガラスを製造する企業からの排水を規制しています。このガイドラインでは、アンモニア、BOD、COD、フッ化物、鉛、油、フェノール、リン、pH、TSSなどの汚染物質に対する制限が設けられており、一部の廃水については排出ゼロが義務付けられています。また、これらの規制は、直接排出企業にはNPDES許可、間接排出企業には前処理またはその他の制御メカニズムを通じて適用され、持続可能な製造プロセスの利用を促進しています。

高度な技術統合と高級車機能の集中により、米国の自動車ガラス市場の成長ダイナミクスが再構築されています。米国は、膨大な既存車両群と専門サービスネットワークに支えられた、回復力のあるアフターマーケットセグメントの恩恵を受けています。2025年8月、米国国際貿易委員会は、米国の自動車製造への総投資額が2023年に878億米ドルという大きな額に達したと報告しました。これは主に電動化によるもので、部品製造への投資は原産地規則により密接に関連しています。さらに、自動車販売と部品消費の国内市場シェアは比較的安定している一方、軽自動車と部品の生産は増加しており、競争力の向上を反映し、自動車ガラス産業にとって収益性の高い成長機会を示しています。

カナダの自動車用ガラス市場は、同国の寒冷な気候に対応するため、加熱ガラスなどの特殊技術の統合が進んでいることで支えられています。さらに、ガラスメーカーと自動車メーカー間の相互利益のある協力関係により、国内車と輸入車の両方に特殊ガラスが安定的に供給されています。2026年2月に発表された政府データに基づき、カナダは急速に変化するグローバル産業において、より多くの投資を呼び込み、国内の雇用を守るという共通の目標のもと、自動車関税免除枠組みを強化するための協議を開始しました。この取り組みは、カナダ製の自動車を製造し、カナダをEV生産のリーダーとして位置づけることに焦点を当てた新しい自動車戦略の一部です。記事では、このセクターが50万人以上の労働者を支え、車両の90%が米国に輸出されていることから、この枠組みは米国の関税に対抗し、カナダのメーカーの長期的な競争力を確保することを目指していると指摘しています。

欧州市場のインサイト

環境に優しい自動車製品とハイテク統合に重点が置かれているため、ヨーロッパの自動車用ガラス市場には大きなチャンスがあります。この地域のメーカーは、バッテリーの航続距離を延ばし、空調システムの負荷を軽減するために、超薄型軽量ガラスと太陽光制御ガラスを使用しています。2025年7月、Cary Groupは、子会社のExpressGlassがポルトガルでの自動車用ガラス修理および交換事業を拡大するためにNewcarを買収したと発表しました。この買収により、ExpressGlassのネットワークに32のワークショップが加わり、総拠点数は120に増加しました。したがって、この特定の動きは、ヨーロッパの細分化された自動車用ガラス修理および交換カテゴリーにおける継続的な統合を反映しており、地域サービス範囲と事業規模を強化しています。さらに、自動車用ガラスのアフターマーケットサービスへの投資の増加は、現代の車両全体のメンテナンスとキャリブレーションのニーズを支えています。

ヘッドアップディスプレイの統合やパノラマルーフの切り替え可能な透明度など、スマートガラス技術への急速な移行が、ドイツの自動車用ガラス市場を押し上げています。車両エンジニアリングとOEM主導のイノベーションに重点を置くことで、埋め込みアンテナ、加熱層、ディスプレイ機能を備えた多機能ガラスの使用が加速しています。2024年10月に国際クリーン交通評議会が発表した記事によると、ドイツの乗用車フリートは、2035年までにゼロエミッションを達成することを目標とした、大きな脱炭素化の課題に直面しています。現在の政策は排出量を削減しますが、2030年までに34 Mt CO2eのギャップが残るため、追加的な対策が必要です。記事では、古いディーゼル車とガソリン車を対象とした廃車プログラムがこのギャップの約3分の1を埋めることができ、費用対効果の高い削減を実現し、持続可能な自動車用ガラスにとって収益性の高い成長機会となる可能性があると指摘しています。

英国では、自動車用ガラス市場が成長しており、これは車両アフターマーケットとサービスエコシステムの進化に支えられています。需要は、新車生産だけでなく、修理、交換、再調整のニーズによってますます影響を受けるようになっています。2026年2月、英国政府は、量産車向けのGB型式認証制度にも含まれている最大18の先進的な車両安全技術の装着を義務付けることを提案する協議の開始を発表しました。道路安全性の向上、衝突の減少、GB安全基準の整合を目的としたこれらの措置に加えて、この提案は、緊急ブレーキ、車線維持、インテリジェントスピードアシスタンスなどのアクティブシステムと、強化された構造や歩行者保護などのパッシブ対策の両方をカバーしています。したがって、このようなイニシアチブは、先進的な安全技術を車両に統合することに対する英国の重点を反映しており、高性能フロントガラスやセンサー対応ガラスなどの互換性のある自動車部品の需要を牽引しています。

自動車用ガラス市場の主要プレーヤー:

- AGC株式会社(日本)

- サンゴバン(フランス)

- 日本板硝子株式会社(日本)

- 福耀ガラス工業集団(中国)

- ガーディアン・インダストリーズ(米国)

- コーニング社(米国)

- 新義玻璃控股有限公司(中国)

- セントラル硝子株式会社(日本)

- ?i?ecamグループ(トルコ)

- Vitro SAB de CV (メキシコ)

- マグナ・インターナショナル社(カナダ)

- ジェンテックス・コーポレーション(米国)

- Webasto SE(ドイツ)

- PGWオートグラス(米国)

- アポロ・ファンズ(米国)

- カナトゥ(フィンランド)

- ショットAG(ドイツ)

- 自動車ガラス専門業者(オランダ)

- ウォールグラス(ベルギー)

- 旭硝子インド株式会社(インド)

- タタ・オートコンプ・システムズ・リミテッド(インド)

- Samvardhana Motherson Group (インド)

- 台湾ガラス工業公司(台湾)

- 上海耀華ピルキントンガラスグループ(中国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- AGC株式会社は、自動車用ガラス分野におけるグローバルリーダーであり、強力なOEMとの関係と先進的なガラス技術で知られています。さらに、スマートガラス、ヘッドアップディスプレイ統合、遮熱ガラスなどのイノベーションにも注力し、次世代モビリティソリューションの最前線に位置づけられています。

- サンゴバンは、自動車用ガラス部門を通じて、この分野におけるリーディングカンパニーとして位置づけられています。同社は軽量ガラス、遮音ガラス、スマートガラスといった技術を積極的に開発しており、高級車や電気自動車(EV)セグメントに適した製品を提供しています。

- 日本板硝子株式会社は、自動車用、建築用、特殊ガラスなど幅広いガラス製品を取り扱う、世界有数のガラスサプライヤーです。NSGは、自動車用ガラスの改良とADAS対応フロントガラスの開発に注力し、競争力と収益性の向上を目指しています。

- 福耀玻璃工業集団は、世界最大級の自動車用ガラスメーカーの一つです。同社は、コスト効率、大規模生産、そして世界の自動車メーカーとの緊密なパートナーシップを通じて競争優位性を築き上げ、この分野で確固たる地位を維持しています。

- ガーディアン・インダストリーズはコーク・インダストリーズの子会社であり、自動車用ガラスおよび特殊ガラス分野で重要な役割を担っています。同社が重視するエネルギー効率の高い製品と持続可能な製造方法は、特に電気自動車(EV)や環境意識の高い市場といった、進化し続ける自動車業界のニーズに合致しています。

以下は、世界の自動車用ガラス市場で事業を展開する主要企業の一部です。

自動車用ガラス市場は、AGC、サンゴバン、日本板硝子株式会社といった大手企業が支配しており、これらの企業は強力な研究開発力とグローバルなOEMとの関係を強みとしています。先駆的な大手企業は、地域におけるプレゼンスを強化するため、合併、提携、生産能力拡大といった戦略的イニシアチブに注力しています。さらに、EVメーカーやテクノロジー企業との連携により、ソーラーガラスやセンサー一体型フロントガラスのイノベーションが進み、既存企業と新規参入企業間の競争が激化しています。例えば、2026年2月、自動車用ガラスメーカーであるWallglassが、自動車用ガラスの新たなパートナーサプライヤーとして、Automotive Glass Experts(AGE)に加わりました。この提携により、AGEの欧州におけるサプライヤーエコシステムが強化され、会員企業にとって信頼性と一貫した製品品質が確保されます。

自動車用ガラス市場の企業動向:

最近の動向

- 2026年3月、アポロ・ファンズは、自動車、建築、太陽光発電用ガラス分野における長期的な成長を支援するため、総額37億米ドルのプライベートエクイティ投資で日本板硝子株式会社を買収すると発表した。

- 2026年3月、カナトゥ社は自動車技術サプライヤーと2年間の共同開発契約を締結し、自動車用ガラスに組み込むためのカーボンナノチューブフィルムヒーターのコンセプト開発に着手した。この提携は、合わせガラスにおける材料適合性の向上に重点を置き、よりコスト効率の高い統合を実現することを目的としている。

- Report ID: 4500

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。