人工膵臓デバイスシステム市場の展望:

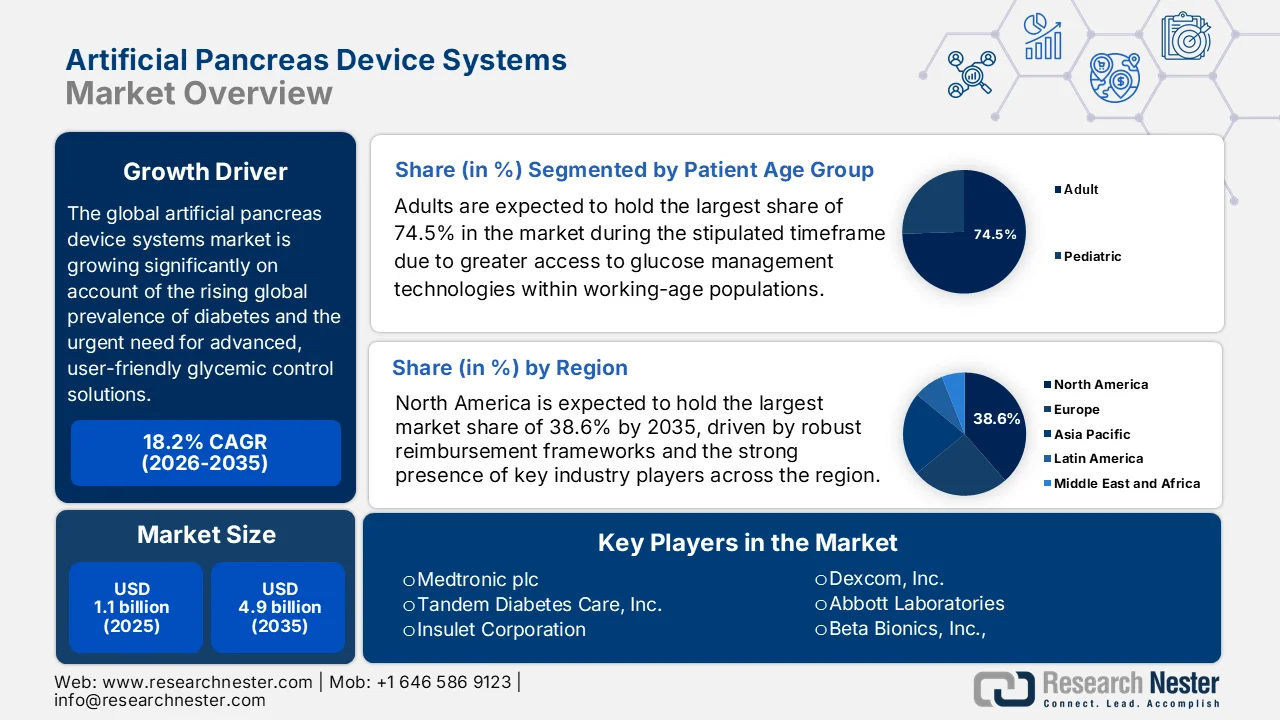

人工膵臓デバイスシステム市場の規模は、2025年には11億米ドルと評価され、2035年までに49億米ドルに拡大すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は18.2%です。2026年における人工膵臓デバイスシステムの業界規模は、13億米ドルと推定されています。

人工膵臓デバイスシステム市場は、世界的な糖尿病の有病率の上昇と、高度で使いやすい血糖コントロールソリューションに対する緊急のニーズによって効果的に促進され、堅調な成長が見込まれています。2024年11月に発表された世界保健機関の記事によると、世界の糖尿病患者数は30年前の2億人から2022年には8億3000万人に増加し、18歳以上の成人の有病率は14%に達しました。この増加は、治療へのアクセスが依然として限られている低・中所得国に偏っており、2022年には30歳以上の成人の59%が投薬を受けていません。症例の95%以上が2型糖尿病によるものですが、最新の推定では約900万人が1型糖尿病を患っており、人工膵臓デバイスシステムに対する大きなニーズを示しています。

さらに、人工膵臓デバイスシステム市場は、その有効性が実証されていることと、低血糖リスクを最小限に抑えるために持続血糖モニタリングとインスリン投与ポンプを統合した自動化されたハイブリッド閉ループシステムへの構造的シフトにより、成長を遂げています。この点に関して、米国国立衛生研究所(NIH)が2023年3月に発表した論文では、1型糖尿病の2歳から5歳までの子供102人を対象とした研究が報告されており、そのうち68人が人工膵臓システムを受け、34人は標準治療を受けました。また、同論文では、システムを使用した子供は、ベースライン時の血糖値目標範囲内時間率が55%から13週間後には70%近くまで改善したのに対し、対照群では有意な変化は見られなかったと指摘しています。これにより、1日あたり約3時間、最適な血糖コントロールが可能となり、特に夜間の管理において顕著な改善が見られました。したがって、若年患者における臨床転帰の改善とより安全な血糖コントロールは、導入と支払者による支援を促進し、市場の成長を牽引する可能性が高いと考えられます。

キー 人工膵臓装置システム 市場インサイトの概要:

地域の注目ポイント:

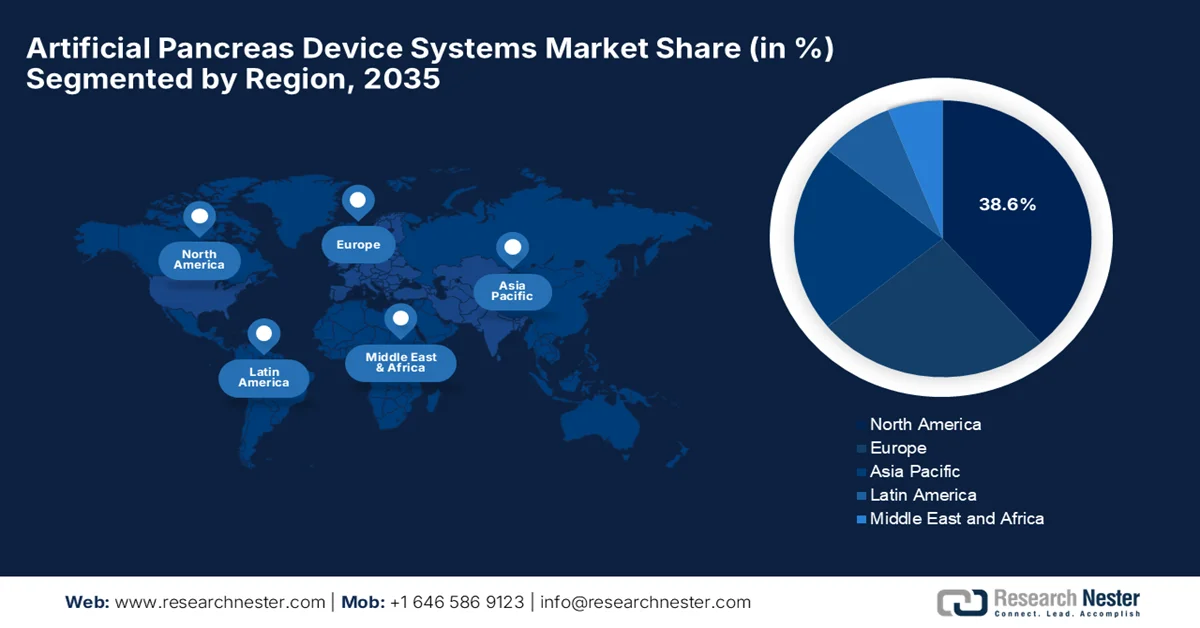

- 2035年までに、人工膵臓デバイスシステム市場において、北米は38.6%という圧倒的なシェアを占めると予測されている。これは、強力な償還制度、クローズドループ技術の早期導入、そして主要企業の存在によるものだ。

- アジア太平洋地域は、健康意識の高まり、医療インフラへの多額の投資、可処分所得の増加を背景に、2026年から2035年にかけて人工膵臓デバイスシステム市場で最も急速な成長を遂げると予測されている。

セグメント分析:

- 2035年までに、人工膵臓デバイスシステム市場における成人セグメントは、インスリン依存性糖尿病の罹患率の上昇と、働き盛りの世代における高度な血糖管理技術へのアクセス向上を背景に、74.5%という圧倒的なシェアを占めると予測されている。

- 2035年までに、ハイブリッド型クローズドループプラットフォーム分野は、自動化と臨床医による監視のバランスを取る能力によって、複雑な血糖状態におけるより安全なインスリン投与が保証されるため、著しい拡大が見込まれる。

主な成長トレンド:

- 血糖コントロールの改善の必要性

- 糖尿病管理機器における技術的進歩

主な課題:

- 高コストかつ償還額が限られている

- 新興市場における認知度と普及率の低さ

主要企業: Medtronic plc、Tandem Diabetes Care Inc.、Insulet Corporation、Dexcom Inc.、Abbott Laboratories、Beta Bionics Inc.、Bigfoot Biomedical Inc.、Johnson & Johnson、Technion - Israel Institute of Technology、Eli Lilly and Company、Senseonics Holdings Inc.、Roche Diabetes Care、Diabeloop SA、Ypsomed AG、Cellnovo Group、Inreda Diabetic BV、Defymed SAS、Pancreum Inc.、EoFlow Co. Ltd.、Medtrum Technologies Inc.、F. Hoffmann-La Roche Ltd.

グローバル 人工膵臓装置システム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 11億米ドル

- 2026年の市場規模: 13億米ドル

- 予測市場規模: 2035年までに49億米ドル

- 成長予測:年平均成長率18.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、日本、イギリス、カナダ

- 新興国:中国、インド、韓国、オーストラリア、シンガポール

Last updated on : 23 April, 2026

人工膵臓デバイスシステム市場 - 成長促進要因と課題

成長の原動力

- 血糖コントロールの改善の必要性:人工膵臓デバイスシステムは、安定した血糖値を維持し、低血糖や高血糖のリスクを低減する能力が高いため、選ばれるようになっています。この点は、長期的な健康状態を改善し、神経障害、腎臓病、心血管疾患などの合併症を軽減します。2022年9月、NIHの資金提供を受けた臨床試験では、バイオニック膵臓が、標準的なインスリン投与方法と比較して、1型糖尿病患者の血糖コントロールを著しく改善することが分かりました。さらに、このデバイスは、ユーザーの入力を最小限に抑えながらインスリン投与を容易に自動化し、炭水化物の計算や頻繁な調整を不要にし、HbA1cと目標範囲内時間を改善すると記事は述べています。したがって、これらの結果は、日常的な管理を容易にし、合併症を軽減し、ひいては人工膵臓デバイスシステム市場全体に利益をもたらす可能性を強調しています。

- 糖尿病管理機器の技術進歩:世界の人工膵臓機器システム市場では、持続血糖モニタリング、インスリンポンプ技術、AIベースの制御アルゴリズムの面で進歩が見られ、これが市場の成長を大きく牽引しています。2023年4月、メドトロニックは、米国食品医薬品局(FDA)がMiniMed 780Gシステムを承認したと発表しました。これは、食事検出技術を搭載し、5分ごとに自動的に補正を行う初のインスリンポンプです。このシステムは、指先穿刺不要のGuardian™ 4センサーで構成されており、インスリン投与量をリアルタイムで調整することで、食事時の課題への対応を支援します。このように、主要企業によるこうした継続的なイノベーションは、リアルタイムの血糖コントロールを強化し、患者の介入を減らす、完全自動化されたAI対応の糖尿病管理システムへの明確な移行を示しています。

- 在宅およびウェアラブルソリューションへの需要の高まり:患者が臨床現場以外で慢性疾患を管理できるようにする在宅およびウェアラブル医療機器への強いシフトが見られます。人工膵臓システムは遠隔モニタリングと自動インスリン投与をサポートし、頻繁な病院通院の必要性を減らし、人工膵臓デバイスシステム市場での採用率の急増を牽引しています。2023年11月に経済協力開発機構(OECD)が発表した記事では、糖尿病の有病率が上昇しており、2045年までに7億8300万人に達すると予測され、長期ケアに対する持続的かつ増大する需要を生み出していると述べています。同記事は、糖尿病は主に在宅ケアで管理される疾患であることを強調し、効果的なプライマリケアと在宅管理により、ほとんどの入院は回避可能であると指摘しています。全体として、この研究は、糖尿病ケアは患者中心のシステムであり、在宅モニタリングと継続的な外来サポートにますます依存していると述べています。

課題

- 高コストと限られた償還:人工膵臓デバイスシステム市場における普及を阻む最大の障壁の一つは、インスリンポンプ、持続血糖測定器、センサー、ソフトウェアサブスクリプションなど、初期費用と継続費用です。多くの地域では、特に新興国において、償還制度は一貫性がなく、限定的であると考えられています。先進国においても、保険適用基準によっては、1型糖尿病患者など特定の患者グループのみが利用できる場合があります。このような経済的負担は、アクセス性を低下させ、市場浸透を遅らせます。そのため、この分野のメーカーは、保険会社や政府に対し、償還制度の拡大と価格の手頃さの向上を促すために、臨床結果や実世界データを通じて費用対効果を継続的に実証する必要があります。

- 新興市場における認知度と普及率の低さ:人工膵臓システムに関する認知度は、糖尿病管理が依然として手動インスリン注射などの従来の方法に大きく依存している発展途上地域のほとんどで低いことが指摘されています。また、訓練を受けた医療従事者の不足、患者教育の不足、不十分な医療インフラも、人工膵臓デバイスシステム市場への普及を阻害しています。同時に、文化的要因やウェアラブル医療機器への抵抗感も影響しています。インドのような国では、糖尿病患者数は多いものの、高度な自動インスリン投与システムの普及率は依然として低いままです。このような状況において、企業は、教育キャンペーン、医師研修、地域に特化した戦略に多額の投資を行い、普及率を高め、成長は著しいもののサービスが行き届いていない市場での存在感を拡大していく必要があります。

人工膵臓デバイスシステム市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

18.2% |

|

基準年市場規模(2025年) |

11億米ドル |

|

予測年市場規模(2035年) |

49億米ドル |

|

地域的範囲 |

|

人工膵臓デバイスシステム市場のセグメンテーション:

患者の年齢層別分析

患者の年齢層セグメントでは、成人が規定期間中に人工膵臓デバイスシステム市場で最大のシェア74.5%を占めると予想されています。このセグメントの優位性は、主にインスリン依存性糖尿病の有病率の高さと、労働年齢人口における高度な血糖管理技術へのアクセスの向上によって推進されています。2025年3月にNIHが発表した記事によると、10年間にわたる糖尿病成人に関する米国の全国データは、ケアの質の成果がまちまちであることを示しています。成人では、HbA1cコントロール(<8.0%)が71.1%から75.6%に改善し、血圧コントロール(<140/90 mmHg)が65.7%から71.5%に上昇し、リスク因子管理の改善が徐々に進んでいるものの、横ばい状態になっていることを示しています。さらに、成人においては、糖尿病関連の入院が大きな懸念事項となっており、低血糖症は100人あたり0.08~0.57件発生しているため、人工膵臓装置などの効果的な解決策が緊急に必要とされている。

デバイスタイプ別セグメント分析

デバイスタイプのセグメントでは、ハイブリッドクローズドループプラットフォームが、2035年末までに人工膵臓デバイスシステム市場でかなりのペースで成長すると予想されています。このセグメントの成長は、自動化と臨床医の監視のバランスを取る能力によって大きく推進されており、複雑な血糖状態におけるより安全なインスリン投与を保証します。2023年5月、米国FDAは、iLet ACEポンプ、iLet投与決定ソフトウェア、および互換性のあるiCGMを組み合わせて、6歳以上の1型糖尿病患者へのインスリン投与を自動化するiLetバイオニック膵臓システムを承認しました。このシステムの適応アルゴリズムは、手動ポンプ調整を不要にし、初期化に体重のみを使用することで食事のお知らせ機能により食事時の投与を簡素化します。したがって、このような支援的な規制環境は、次世代AID技術へのアクセスを拡大し、糖尿病管理の日常的な負担を軽減します。

コンポーネントセグメント分析

2035年末までに、インスリンポンプセグメントは予測期間中に人工膵臓デバイスシステム市場で大きなシェアを占めると予測されています。自動糖尿病システムに統合された主要なインスリン投与ハードウェアとしての確立された役割が、このサブタイプのリーダーシップの主な要因です。成長は、ポンプデバイスの小型化、改良されたパッチベースの設計、およびデジタルヘルスプラットフォームとの接続性の強化によって支えられており、これによりリアルタイムの投与量調整が可能になります。2024年5月、メドトロニックのMiniMed 780G自動インスリン投与システムは、自動インスリン調整と食事検出技術による糖尿病ケアの進歩により、Fast CompanyのWorld Changing Ideas Awardsで表彰されました。同社は、このシステムが5分ごとに血糖値を継続的に補正し、手動介入を減らし、実際の糖尿病管理における長期的な血糖安定性の向上に役立つため、セグメントの成長と露出の見通しが明るいと述べています。

人工膵臓デバイスシステム市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

患者の年齢層 |

|

デバイスの種類 |

|

成分 |

|

エンドユーザー |

|

テクノロジー |

|

治療の種類 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

人工膵臓デバイスシステム市場 - 地域別分析

北米市場のインサイト

2035年末までに、北米の人工膵臓デバイスシステム市場は38.6%という最大のシェアでリードすると予想されています。この地域がこの分野で優位に立っている主な理由は、強力な償還制度、クローズドループ技術の早期採用、そして主要企業の存在です。予測期間中、継続的なイノベーションと高い患者意識により、成長は堅調に推移するでしょう。2022年1月のBreakthrough T1Dの公式プレスリリースによると、米国FDAは、6歳以上の人向けの初のチューブレスウェアラブル人工膵臓システムであり、Dexcom G6 CGMと直接統合されるInsulet Omnipod 5を承認しました。さらに、臨床試験では、成人は1日あたり2.2時間多く目標範囲内に留まり、HbA1cは7.16%から6.78%に低下し、小児は3.7時間多く目標範囲内に留まり、HbA1cは7.67%から6.99%に低下しました。これは、画期的なT1D社による長期的な研究投資によって意図的に支えられており、したがって、この地域の人工膵臓デバイスシステム市場の成長を促進するのに適している。

AI 駆動型パーソナライズド アルゴリズムの統合、ユーザー フレンドリーでウェアラブルで接続されたパッチ ポンプへの移行により、米国の人工膵臓デバイス システム市場が推進されています。同国の市場は、大規模で技術に精通したユーザー ベースと、手動での食事アナウンスの必要性を最小限に抑えることを目的とした米国 FDA の承認経路の支援からも恩恵を受けています。2022 年 1 月、米国糖尿病協会と患者擁護財団は、糖尿病患者に経済的支援を提供する新しい自己負担軽減基金を立ち上げました。この特定のプログラムは、対象となる患者が自己負担金、免責金額、共同保険、さらには保険料をカバーするのに役立ち、高額な自己負担コストの負担を軽減します。レポートでは、糖尿病が米国の医療費の 4 ドルごとに 1 ドルを占め、年間支出は糖尿病でない人よりも平均 9,600 ドル多いのに対し、この基金は重要な支援を提供していることが強調されています。

カナダの人工膵臓デバイスシステム市場は、償還制度の拡大と、在宅で低侵襲な技術への嗜好の高まりにより、飛躍的に成長しています。この分野では、主要企業が高度なハイブリッド閉ループシステムを導入するなど、激しいイノベーションが見られ、手動による半自動インスリン投与から完全自動制御への大きな転換が進んでいます。2024年11月、カナダ保健省はmylife YpsoPumpインスリンポンプとCamAPS FXハイブリッド閉ループアルゴリズムを承認しました。これらの技術は、Dexcom G6 CGMと組み合わせることでmylife Loopを構成し、特に1型糖尿病を患うカナダ在住者の治療を簡素化し、血糖コントロールを改善するために設計された自動インスリン投与システムです。このように規制当局の支援もあり、カナダは今後10年間で力強い成長を遂げるでしょう。

アジア太平洋地域の市場インサイト

アジア太平洋地域の人工膵臓デバイスシステム市場は、2026年から2035年にかけて最も速い成長率を示すと予想されています。この地域のこの分野における進歩のペースは、健康意識の高まり、医療インフラへの多額の投資、可処分所得の増加によって効果的に推進されています。人工膵臓デバイスシステム市場は、糖尿病管理の改善、糖尿病の長期合併症に対する認識の向上、ユーザーフレンドリーなデバイスの発売を目的とした技術協力など、政府の支援イニシアチブによっても後押しされています。2022年7月のオーストラリア政府のデータによると、政府は4年間で約2億7310万米ドルを投資し、オーストラリアの国民糖尿病サービス制度の下で、1型糖尿病患者13万人全員が補助金付きの持続血糖モニタリングデバイスを利用できるようにしました。21歳以上の成人は、年間最大5,000米ドルを支払う代わりに、月額32.50米ドルの自己負担でCGMを利用できるようになりました。この計画では、インスリンポンププログラムを拡大し、18歳から21歳までの経済的に恵まれない若者を対象に、年間35台のポンプを全額補助で提供する。

高度な血糖管理技術の普及拡大は、中国における人工膵臓デバイスシステム市場を効果的に活性化させている。この市場は、国際的なリーダー企業や、ウェアラブルパッチポンプや、特にオープンソースの自動インスリン投与システムの開発と普及に注力する国内メーカーによって大きく牽引されている。2025年7月にNIHが発表した記事によると、中国で行われた単一施設研究では、自作の人工膵臓システムが1型糖尿病の小児の血糖コントロールを著しく改善したことが判明した。3歳から18歳までの41人の参加者のうち、目標範囲内時間の割合が72.4%から80.8%に上昇し、空腹時血糖値が8.2mmol/Lから6.7mmol/Lに低下し、HbA1cが6.6%から6.3%に低下したと報告されている。重要な点として、糖尿病性ケトアシドーシス、重度の低血糖、その他の有害事象は発生せず、DIYAPSが小児糖尿病管理において安全かつ効果的な選択肢であることが確認された。

糖尿病の増大する膨大な負担を管理する必要性が、インドの人工膵臓デバイスシステム市場の先駆者にとって収益性の高いビジネス環境を生み出しています。同国の市場を牽引する主な成長要因は、急速な都市化、医療従事者の間での高度な糖尿病技術に対する認識の高まり、そして在宅コネクテッドケアモデルへの推進です。2025年8月、アボットは、1分ごとに連続血糖値を測定し、オプションでスマートフォンに直接リアルタイムアラームを送信するFreeStyle Libre® 2 Plusをインドで発売すると発表しました。このイノベーションは、合併症の予防と予防のための重要なツールを提供します。臨床研究では、Libreテクノロジーにより低血糖エピソードが最大43%減少し、HbA1cが0.9%から1.5%低下し、入院が66%減少することが示されており、人工膵臓デバイスシステム市場の成長にとって収益性の高い機会となっています。

欧州市場のインサイト

確立された医療インフラと、糖尿病管理に対する政府の支援政策、償還範囲の拡大は、ヨーロッパにおける人工膵臓デバイスシステム市場の拡大を責任を持って促進している要因です。競争環境は、集中的な研究開発によって支えられており、地域の主要プレーヤーは主に、血糖調節の精度を高めるために、AI駆動アルゴリズムとウェアラブルで使いやすいデバイスに焦点を当てています。この文脈で、この地域は、2025年までの5年間で総額420万米ドルの予算でFORGETDIABETESプロジェクトに資金を提供し、パドヴァ大学が調整役を務め、皮下ポンプよりも自然な生理機能により近い腹腔内経路でインスリンを投与する完全埋め込み型バイオニック膵臓を開発しました。この特定のシステムは、グルコースセンサー、適応アルゴリズム、および経口インスリンカプセルで毎週補充される内部リザーバーを備えたポンプを統合し、注射の負担を軽減します。

パッチポンプや高度なセンサー拡張システムなど、革新的で使いやすい技術への需要の高まりが、ドイツにおける人工膵臓デバイスシステム市場全体を牽引しています。糖尿病の個別化管理への大きな傾向と、デジタルヘルスツールに対する強力な償還支援が、これらのコネクテッドケアモデルの導入を促進しています。AI駆動型インスリン投与アルゴリズムの統合拡大により、ドイツ市場におけるリアルタイムの血糖応答性と治療精度が向上しています。相互運用可能なクローズドループシステムの臨床導入の増加により、ポンプ、センサー、モバイルアプリ間のデータ交換がよりスムーズになっています。医療機器企業と研究病院間の連携の強化は、次世代デバイスの検証と展開を加速させており、市場の明るい見通しを示しています。

英国の人工膵臓デバイスシステム市場は、生活の質の向上と低血糖の軽減をもたらす技術に対する患者の認識の高まりにより、今後10年間で大きく成長する大きな機会があります。主な推進力は、NHSからの積極的な支援と、適格な患者へのこれらのデバイスの展開を推奨するNICE技術評価ガイドラインの実施です。業界では、より相互運用可能で正確なデバイスの作成に焦点を当てた集中的な研究開発が行われています。2025年6月にOpen Access Governmentが発表した記事によると、イングランドのNHSは、1型糖尿病の約2万人の子供と若者にハイブリッド閉ループシステム、つまり人工膵臓を展開しました。また、NICEの2023年の推奨後、利用率が急激に上昇し、わずか1年で36%から62%に増加したことも言及されています。これらのシステムは、インスリンポンプ、グルコースセンサー、およびスマートフォンで管理されるアルゴリズムを組み合わせたもので、日常のケアを変革します。

人工膵臓デバイスシステム市場の主要プレーヤー:

- メドトロニック社(アイルランド)

- Tandem Diabetes Care, Inc. (米国)

- インスレット・コーポレーション(米国)

- デクスコム社(米国)

- アボット・ラボラトリーズ(米国)

- ベータ・バイオニクス社(米国)

- ビッグフット・バイオメディカル社(米国)

- ジョンソン・エンド・ジョンソン(米国)

- テクニオン - イスラエル工科大学(イスラエル)

- イーライリリー・アンド・カンパニー(米国)

- センスオニックス・ホールディングス社(米国)

- ロシュ・ダイアベティスケア(スイス)

- ディアベループSA(フランス)

- イプソメドAG(スイス)

- セルノボ・グループ(英国)

- Inreda Diabetic BV (オランダ)

- Defymed SAS(フランス)

- パンクレウム社(米国)

- EoFlow株式会社(韓国)

- メドトラム・テクノロジーズ社(中国)

- F. ホフマン・ラ・ロシュ社(スイス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- メドトロニック社は、MiniMedインスリンポンプ製品群とMiniMed 780Gなどの先進的なハイブリッド閉ループシステムを強みとして、この市場において最も影響力のある企業です。同社は、アボット社のセンサーなど、他社製のCGM(持続血糖モニタリング)機器との連携により、相互運用性の向上に注力しています。

- Tandem Diabetes Care, Inc.は、Control-IQアルゴリズムを搭載したインスリンポンプ「t:slim X2」を通じて、この分野で確固たる地位を築いています。同社は、ソフトウェア主導型のアプローチで知られており、リモートアップデートやインスリン投与性能の継続的な改善を可能にしています。

- インスレット社は、チューブレスでパッチ型のインスリン投与システム「オムニポッド」により、人工膵臓デバイスシステム市場における主要企業として認識されています。同社は、完全使い捨て型で装着可能な人工膵臓ソリューションの拡大に注力しており、人工膵臓デバイスシステム業界における圧倒的なリーダーとしての地位を確立しつつあります。

- Dexcom社は、持続血糖モニタリングのリーディングプロバイダーとして、人工膵臓エコシステムにおいて重要な役割を担っています。同社のG6およびG7センサーは、複数のポンプメーカーの自動インスリン投与システムに広く組み込まれており、APDS市場における基盤技術パートナーとしての地位を確立しています。

- アボット・ラボラトリーズもまた、CGM(持続血糖モニタリング)を駆使した大手企業であり、FreeStyle Libreシリーズを通じて人工膵臓デバイスシステム市場を再構築している。同社は、フラッシュグルコースモニタリングからリアルタイムCGM統合へと事業を拡大し、自動インスリン投与システムにおける幅広い利用を可能にしている。

以下は、世界の人工膵臓デバイスシステム市場で事業を展開する主要企業の一部です。

人工膵臓デバイスシステム市場は極めて寡占化が進んでおり、メドトロニック、タンデム・ダイアベティスケア、インスレット、デクスコム、アボットといった企業が、市販されている自動インスリン投与システムの大半を支配しています。これらの企業は、CGM(持続血糖モニタリング)とポンプ、アルゴリズムを統合したプラットフォームと、ユーザーの囲い込みを強化するための頻繁なソフトウェアアップデートに注力しています。戦略的パートナーシップによって相互運用性の標準が再構築される一方で、ベータバイオニクス、ディアベループ、EoFlowといった新興企業は、完全閉ループ型システムやパッチ型システムの継続的なイノベーションを推進しています。各国の企業は、AIベースの血糖値予測、規制当局による迅速な承認プロセス、臨床的エビデンスに多額の投資を行い、償還範囲の拡大と世界的な普及の加速を目指しています。 2025年7月、タンデム・ダイアベティス・ケアはアボット社と提携を結び、同社のインスリン投与システムをアボット社が開発中のデュアルグルコース・ケトンセンサーに統合することを主な目標とした。これにより、患者がケトン体の早期上昇を検知し、糖尿病性ケトアシドーシスを予防することを目指す。

人工膵臓デバイスシステム市場の企業動向:

最近の動向

- 2026年2月、イスラエル工科大学(テクニオン)と米国の主要研究機関の研究者らは、血糖値を感知し、インスリンを自律的に生成できる移植可能な生体膵臓を開発した。これにより、外部からのインスリン注射が不要になる可能性が出てきた。

- 2025年2月、タンデム・ダイアベティス・ケア社は、2型糖尿病の成人患者向け自動インスリン投与技術「Control-IQ+」が米国FDAの承認を取得したことを発表し、同社のt:slim X2ポンプシステムの適用範囲を1型糖尿病以外にも拡大した。

- 2024年7月、タンデム・ダイアベティス・ケアとデクスコムは、デクスコムG7 CGMと統合されたt:slim X2インスリンポンプがカナダ保健省の承認を取得し、デクスコムG7とG6センサーの両方に対応したカナダ初の自動インスリン投与システムとなったことを発表しました。

- 2024年4月、英国国民保健サービス(NHS)は、1型糖尿病患者向けに、ハイブリッド閉ループ技術を用いて血糖値を自動的にモニタリングし、インスリンを投与する人工膵臓装置の世界初となる導入を開始しました。このシステムは、注射の必要性を減らし、危険な高血糖や低血糖を防ぎ、より良い治療効果が期待できます。

- Report ID: 8527

- Published Date: Apr 23, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。