抗生物質市場の見通し:

抗生物質市場規模は2025年に554億米ドルと評価され、2035年末までに829億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)4.1%で成長が見込まれます。2026年には、抗生物質の業界規模は577億米ドルに達すると推定されています。

世界市場は、重要な公衆衛生ニーズと深刻な経済課題によって定義される複雑な枠組みの中で運営されています。需要を牽引する主な要因は、感染症の負担増大です。WHOの2023年11月のデータによると、細菌感染症は世界の死亡原因の第1位であり、抗菌薬耐性は、薬剤耐性感染症が直接の原因となる世界で約127万人の死亡の原因となっています。この臨床的負担は、病院や地域社会の環境全体で、特に敗血症、肺炎、外科的予防、集中治療で使用される注射用抗生物質のベースライン需要を支えています。さらに、CDCの2024年12月のデータによると、感染症による病院受診件数は1,020万人に上ります。このデータは、公的および民間の医療システム全体にわたって継続的な抗生物質供給の必要性を示しています。

感染症の新規症例報告

病気 | 新規感染者数 |

結核 | 8,916 |

サルモネラ | 58,371 |

ライム病 | 34,945 |

髄膜炎菌感染症 | 371 |

出典: CDC 2024年12月

さらに、インフルエンザの毎週の監視と、細菌感染症につながる季節性の疾病負荷には、抗生物質が必要です。一方、Frontiers 2024年9月のデータに基づく研究では、尿路感染症の症例が1億5000万件を超え、抗生物質の使用を促進していることが強調されています。さらに、米国では、生物医学先端研究開発局と国立衛生研究所が共同で、抗菌薬の研究開発と製造準備に年間数億ドルを割り当てています。同様に、欧州連合とWHOが支援するイニシアチブは、調達保証とサブスクリプション型の支払いモデルを重視し、サプライヤーの収益を安定させながら、スチュワードシップの目標を維持しています。全体として、市場は依然として量主導型、政策規制型、制度的支援型であり、長期的な持続可能性は、従来の商業規模ではなく、公共部門の資金、病院の購入契約、および国家のAMR行動計画にますます依存しています。

キー 抗生物質 市場インサイトの概要:

地域のハイライト:

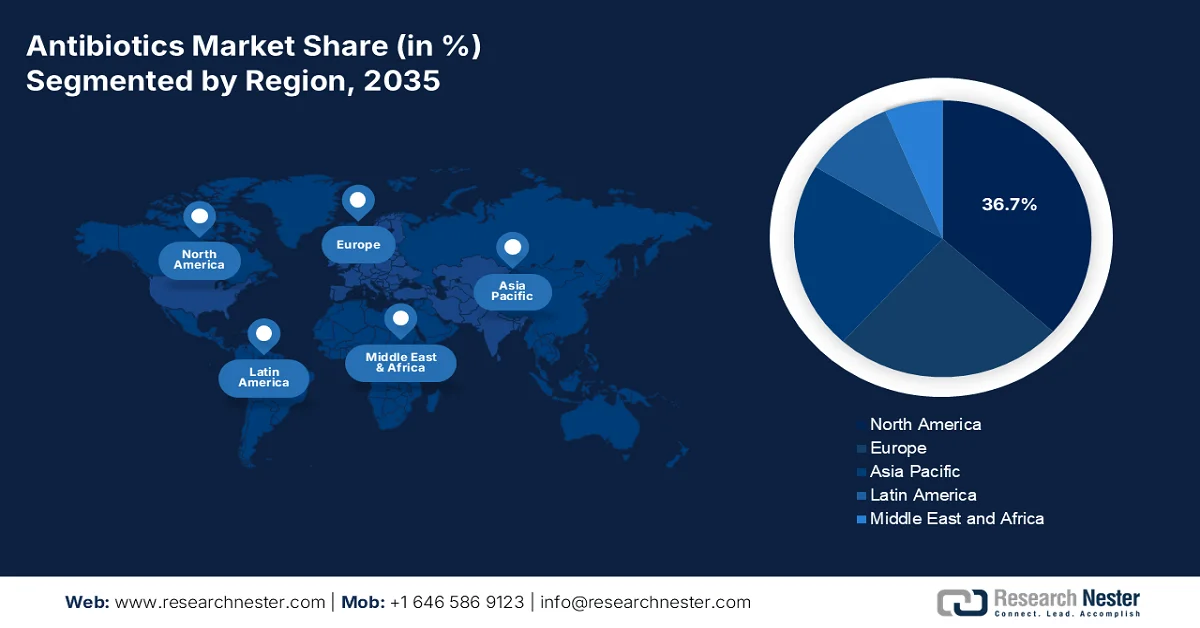

- 北米は、先進的な臨床実践、体系的な償還改革、抗菌薬耐性研究および管理イニシアチブに対する連邦政府の継続的な支援により、2035年までに抗生物質市場の収益シェアの36.7%を占めると予想されています。

- アジア太平洋地域は、感染症の負担の増大、医療へのアクセスの拡大、政府主導の国民皆保険制度の推進により、2026~2035年の間に5.5%のCAGRで拡大すると予測されています。

セグメント分析:

- 抗生物質市場では、病原体の特定が依然として不確実な重篤な感染症における経験的な第一選択薬として広く使用されることにより、広域スペクトルセグメントが 2035 年までに 70.3% のシェアを占めると予測されています。

- 経口セグメントは、外来治療の積極的な導入、IVから経口への切り替えプロトコル、および手頃な価格と遵守を強化するジェネリック医薬品の幅広い入手可能性により、2026~2035年の予測期間にわたって主導的な地位を維持すると予想されます。

主な成長傾向:

- 政府が資金提供する病院治療

- 抗生物質の研究開発への政府投資

主な課題:

- 法外な研究開発費と低いROI

- 抗菌薬耐性の急速な発達

主要プレーヤー:ファイザー社 (米国)、グラクソ・スミスクライン社 (GSK) (英国)、メルク社 (米国)、ノバルティス社 (スイス)、サノフィ社 (フランス)、ロシュ・ホールディング社 (スイス)、アストラゼネカ社 (英国)、アボット・ラボラトリーズ社 (米国)、ジョンソン・エンド・ジョンソン社 (米国)、バイエル社 (ドイツ)、イーライリリー社 (米国)、メリンタ・セラピューティクス社 (米国)、テバ・ファーマシューティカル・インダストリーズ社 (イスラエル)、サン・ファーマシューティカル・インダストリーズ社 (インド)、ルピン社 (インド)、オーロビンド・ファーマ社 (インド)、第一三共株式会社 (日本)、ユハン・コーポレーション (韓国)、CSL社 (オーストラリア)、ファルマニアガ社 (マレーシア)。

グローバル 抗生物質 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 554億米ドル

- 2026年の市場規模: 577億米ドル

- 予測市場規模: 2035年までに829億米ドル

- 成長予測: 4.1% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに36.7%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、インド

- 新興国:ブラジル、韓国、メキシコ、インドネシア、サウジアラビア

Last updated on : 12 February, 2026

抗生物質市場 - 成長要因と課題

成長の原動力

- 政府資金による病院医療:抗生物質は入院患者の感染管理において依然として基礎的な役割を果たしているため、公立病院の支出は市場需要に直接影響を与えます。KFF 2025年2月のデータによると、加盟国全体の医療費支出の31%以上を入院医療が占めており、抗生物質は必須医薬品リストに含まれています。さらに、米国ではメディケアとメディケイドが入院患者の抗生物質使用のかなりの部分を賄っています。NLM 2023年4月調査によると、入院患者の約30%が少なくとも1回の抗生物質療法を受けています。同様の傾向は欧州でも見られ、国の保健医療システムが抗生物質を中央調達し、外科的予防、敗血症、ICUケアへの供給を途切れさせないようにしています。さらに、病院の抗生物質使用監視データによると、入院患者の抗生物質使用はICUと外科病棟で最も高く、選択的処方パターンではなく、政府資金による急性期ケアのキャパシティに結びついた安定した非裁量的な需要を裏付けています。

- 抗生物質の研究開発への政府投資:商業収益の低迷により、市場のイノベーション資金は政府へとシフトしています。米国では、NIHとBADRAが抗菌薬研究、臨床試験、製造準備に年間数億ドルを投資しています。WHOの2024年6月のデータによると、BPPL感染症を標的とした開発中の抗生物質は32種類未満であり、公的資金の必要性が高まっています。さらに、欧州と米国では、過剰使用を抑制しながら予測可能な収益を確保するため、サブスクリプション型の支払いモデルを試験的に導入しています。さらに、パスツール法やBARDA調達契約などの米国連邦政府によるインセンティブは、重要な抗生物質に対する最低収益フロアを保証することで抗生物質の商業化リスクを軽減し、公衆衛生システムへの長期的な供給継続性を強化することを目指しています。

- 公的医療システムにおける手術件数の増加:主に公的資金によるシステムにおける手術件数の増加は、予防薬市場への安定した需要を牽引しています。様々な政府報告書によると、人口の高齢化に伴い、選択的手術および緊急手術が継続的に増加しており、整形外科手術や心臓血管手術などの処置では、周術期の抗生物質の使用が著しく増加しています。CDCの2025年9月のデータによると、入院患者の抗生物質使用量の約50%は、外科的予防および術後ケアに関連しています。一方、高齢化が進む経済においては、公的資金による病院が入院患者の外科手術の大部分を占めており、抗生物質の需要は、裁量的な処方ではなく、政府資金による手術室のキャパシティに構造的に固定されています。

課題

- 莫大な研究開発費と低いROI:新規抗生物質の開発には数十億ドルの費用がかかるものの、価格設定とスチュワードシップの制約により、商業的な利益は最小限にとどまります。これを克服するため、多くの企業はAMRアクションファンドなどの官民パートナーシップを活用し、リスクを分担しています。抗生物質市場は、高利益率の新薬ではなく、ジェネリック医薬品セグメントで数量ベースで成長すると予想されており、ROIの乖離を浮き彫りにしています。

- 抗菌薬耐性(AMR)の急速な発現:薬剤耐性(AMR)は、発売後数年で薬剤の有効性を低下させ、商業化サイクルを短縮する可能性があります。多くの企業が、臨床使用後数年以内に薬剤耐性が出現するという報告に直面しています。この科学的課題に対処するには、継続的な研究開発パイプラインの構築が必要ですが、現在の市場状況では、そのサイクルは経済的に持続不可能です。

抗生物質市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.1% |

|

基準年市場規模(2025年) |

554億ドル |

|

予測年市場規模(2035年) |

829億ドル |

|

地域範囲 |

|

抗生物質市場のセグメンテーション:

活動セグメント分析のスペクトル

広域スペクトル薬剤が市場をリードしており、2035年までに70.3%のシェアを占めると見込まれています。これらの薬剤は、幅広い細菌種を標的とするように設計されており、特定の病原体が不明な重篤な感染症または急速に進行する感染症の経験的な第一選択薬となっています。この臨床上の必要性から、管理ガイドラインでは可能な限り狭域スペクトル薬剤の使用を推奨しているにもかかわらず、市場規模は高くなっています。広域スペクトル薬剤の広範な使用は抗菌薬耐性の主な原因であり、その活用は公衆衛生政策の重要な焦点となっています。2024年6月11日、世界抗生物質研究開発パートナーシップ(GARDP)とBugworks Research Inc.は、生命を脅かす感染症を引き起こす多剤耐性菌に対する広域スペクトル抗生物質活性を持つ革新的な化合物(BWC0977)を共同開発することで合意したことを発表しました。

投与経路セグメント分析

経口サブセグメントは抗生物質市場をリードしています。このセグメントの優位性は、外来診療モデルに根ざしており、経口抗生物質は利便性、費用対効果、非侵襲性という利点から、患者の服薬遵守率を高めています。このセグメントは、病院における静脈内投与から経口投与への切り替えプロトコルの正式化によってさらに強化されています。これにより、患者を静脈内投与から経口投与に移行させることで、早期退院とコスト削減が可能になります。さらに、経口ジェネリック抗生物質と固定用量配合剤が広く入手可能になったことで、先進国市場と新興国市場の両方で、価格とアクセス性が向上しました。さらに、有利な償還ポリシーと、軽度から中等度の感染症における段階的な経口投与に対する医師の強い支持も、このセグメントの持続的な需要をさらに強化しています。

流通チャネルセグメント分析

病院薬局は、市場における収益において主要な流通チャネルサブセグメントを構成し、最先端の、強力で高価な抗生物質を調剤するための重要な拠点として機能しています。このチャネルの優位性は、静脈内投与、集中的なモニタリング、そして厳格な管理を必要とする重篤な複雑性感染症や多剤耐性感染症の管理と関連しており、これらはすべて病院内で一元化されています。CDCの2025年9月のデータによると、米国の病院の長期ケア施設の50%で抗生物質が処方されています。さらに、病院薬局は抗菌薬管理プログラムにおいて重要な役割を果たし、ガイドラインに基づいた高性能抗生物質の使用を確保することで耐性を抑制し、転帰を最適化しています。一方、院内感染の発生率上昇とICU入院の増加により、抗生物質の利用と収益創出は引き続き病院薬局チャネルに集中しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

薬物クラス |

|

活動スペクトル |

|

投与経路 |

|

応用 |

|

流通チャネル |

|

薬物の起源 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

抗生物質市場 - 地域分析

北米市場の洞察

北米市場は圧倒的なシェアを占めており、2035年までに地域収益シェアの36.7%を占めると見込まれています。この市場は、先進的な臨床実践と厳格な経済規制によって特徴づけられています。市場を牽引しているのは米国であり、新薬の高価格設定とジェネリック医薬品の積極的なコスト抑制という複雑な相互作用を通じて、この地域の動向を牽引しています。主要な戦略的トレンドは、重要な新規抗生物質の持続可能なパイプラインを確保するために設計された、代替的な償還モデルへの移行です。さらに、CDCやCMSなどの機関によって実施されている強力な抗菌薬管理プログラムは、標的を絞ったエビデンスに基づく抗菌薬の使用を優先することで、処方行動をさらに形成しています。さらに、抗菌薬耐性研究への連邦政府の資金提供の増加と新薬開発へのインセンティブプログラムが、長期的な市場の安定とイノベーションを支え続けています。

米国では、スチュワードシップ主導の管理にもかかわらず、特に経口製剤における外来患者での使用率の高さが市場を牽引しています。CDCの2024年米国国勢調査データを使用した抗生物質処方サーベイランスによると、経口抗生物質の総処方数は2024年に2億5,590万件に達し、人口1,000人あたり約760件の処方に相当し、人口全体にわたってベースライン需要が持続していることが浮き彫りになっています。20歳以上の成人の処方数は2億件で、小児の使用は5,570万件と依然として多く、年齢層全体の需要を強化しています。地域別に見ると、米国南部が1億1,200万件の処方と人口1,000人あたり844件の割合で使用率をリードしており、疾病負担と処方の強度が高いことを示しています。製品ミックスの観点から見ると、ペニシリン系薬剤が5,830万処方で圧倒的多数を占め、次いでセファロスポリン系薬剤とマクロライド系薬剤が続きました。一方、アモキシシリン単体では5,520万処方を占め、第一選択薬として中心的な役割を担っていることが浮き彫りになりました。これらのデータは、米国市場がプラス成長を遂げる見込みであることを示しています。

専門分野別の経口抗生物質処方

専門 | 抗生物質処方数(百万) | 医療提供者あたりの抗生物質処方、割合 |

プライマリケア医 | 68.9 | 171 |

医師助手と看護師 | 103.1 | 176 |

外科専門分野 | 16.3 | 112 |

歯科 | 25.3 | 126 |

救急医療 | 14.2 | 201 |

皮膚科 | 5.1 | 271 |

産婦人科 | 4.1 | 74 |

他の | 18.9 | 27 |

すべての医療従事者 | 255.9 | 118 |

出典: CDC 2024

カナダでは、公的資金による医療の利用と国家的な抗菌薬管理の優先事項が市場の主な原動力となっています。NLMの2021年8月の調査によると、全国で350万人に対して合計51,367,938件の経口抗生物質処方箋が調剤されており、管理介入にもかかわらず地域レベルでの一貫した需要を反映しています。さらに、NLMの2022年3月の調査研究では、最近の報告年度において、急性期入院時に患者の約37%から40%が少なくとも1種類の抗生物質を投与されており、入院患者の需要を維持する上で公的資金による病院の役割を強調しています。全体として、カナダの市場は量が安定しており、政策的に規制されており、需要は民間市場の拡大ではなく、州の医療予算、病院の中央調達、および国家のAMR行動計画に密接に結びついています。

APAC市場インサイト

アジア太平洋地域の抗生物質市場は急速に成長しており、2026年から2035年の予測期間中、年平均成長率(CAGR)5.5%で成長すると見込まれています。この市場を牽引しているのは、高い人口密度、感染症の深刻な負担、そして医療へのアクセス拡大です。さらに、インドと中国の高成長市場が成長を多角化させています。一方で、医療サービスの利用率向上、市販薬や自己投薬の割合の高さが、抗菌薬耐性(AMR)の蔓延を促しています。この地域の主要な推進力となっているのは、インドのアユシュマン・バーラト(Ayushman Bharat)に代表される政府主導のユニバーサル・ヘルス・カバレッジ(国民皆保険)の拡大で、これにより数億人の人々が正式な医療サービスにアクセスできるようになります。さらに、AMRは死亡率の上昇の直接的な原因であり、この地域における需要と規制対応の両方を促進する重要なニーズを浮き彫りにしています。

抗菌薬耐性への対処と輸入依存度の低減を目的とした政府支援によるイノベーションと国内医薬品開発が、インド市場の成長を牽引しています。2024年12月にPIBが発表した記事によると、インド政府は、国内初の国産マクロライド系抗生物質であるナフィスロマイシンの開発と発売に成功したと発表しました。これは、バイオテクノロジー省(DBT)とBIRACの資金援助を受けてウォックハート社が開発したものです。このプロジェクトは、第3相臨床試験で8千万ポンドの公的資金を受け、総開発投資額は約500億ポンドに上り、官民の強力な連携を浮き彫りにしました。このマイルストーンにより、インドの抗生物質市場は、高価値成長軌道に乗せられ、大量生産のジェネリック医薬品からイノベーション主導の政府支援製品へと移行するとともに、公立病院での採用や国家的なAMRイニシアチブを通じて長期的な需要を強化しています。

中国では、政府の強力な規制と大規模な公立病院の利用が市場を牽引しています。NLMの2022年2月の調査によると、公立病院は総医療費における入院部門の増加分の67.4%、外来部門の増加分の57.2%を占め、政府資金による医療現場におけるベースラインの抗生物質需要を押し上げています。同時に、中国は公立病院における外来抗生物質処方率を低下させており、これは臨床ニーズの低下というよりも、より厳格な管理を反映しています。総合的に、これらの要因は、中国の市場成長が量的に安定しており政策主導型であり、病院の高い処理能力と国民皆保険に支えられていること、そして無制限の処方ではなく規制された必須使用に基づく需要へとシフトしていることを示しています。

ヨーロッパ市場の洞察

欧州の抗生物質市場は拡大を続けており、新規抗生物質開発を促進する戦略的取り組みと厳格なコスト抑制、そして抗菌薬適正使用(AMS)の推進によって特徴づけられています。需要を牽引する主な要因は、薬剤耐性(AMR)による高い死亡率の報告数であり、効果的な治療法に対する継続的な需要が不可欠です。主流となっているのは、サブスクリプション型の支払いスキームの導入です。さらに、ジェネリック医薬品との熾烈な競争と各国の医療技術評価(HTA)機関による厳格な価格設定が市場全体の成長を抑制し、病院を拠点とした最終治療への関心が高まり、市場参入と持続可能な商業化のための安定した環境が生まれています。

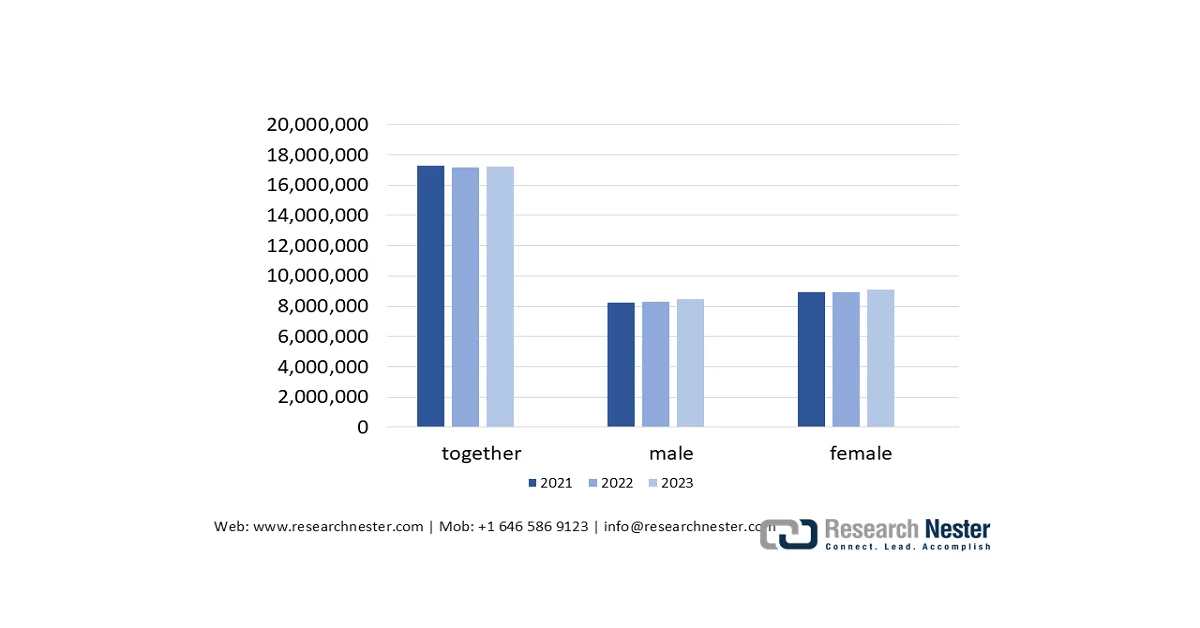

ドイツでは、法定健康保険によって賄われる入院患者数が多く安定していることが、抗生物質市場を牽引している。Destatisの2024年11月のデータによると、入院患者の退院総数は2022年の17,157,549人から2023年には17,205,585人に増加し、外国または不明な居住地を除く治療は2023年には17,522,946百万件とさらに急増し、前年比2.3%の増加を示した。需要はますます高齢化が進んでおり、65歳以上の患者の入院症例は2023年には10万人あたり43,867人に増加し、前年比2.9%増となっている。この人口統計セグメントは、併存疾患や外科的介入により抗生物質への曝露が高い。短期入院(1~3日)も8,315,400件に増加し、平均入院日数が7.2日で安定しているにもかかわらず、周術期および経験的抗菌薬の使用が継続していることを裏付けています。これらの傾向は、市場の成長がプラスに転じていることを示唆しています。

退院患者数

出典: Destatis 2024 年 11 月

英国では、抗菌薬耐性に対処し、抗生物質開発の経済性を安定させるための政府の直接介入が市場を積極的に形成しています。2024年2月のGARDPの記事によると、英国保健社会福祉省は、グローバルAMRイノベーション基金を通じて、グローバル抗生物質研究開発パートナーシップに250万ポンドを追加で拠出し、GARDPプログラムへの英国の総投資額を2,300万ポンドに増やしました。この資金は、NHSの入院患者ケアに直接影響を与える薬剤耐性淋病や新生児敗血症の治療薬を含め、新規および処方変更された抗生物質の後期臨床開発とアクセス計画を支援します。最大6つの抗生物質治療を開発するために2億2,000万ユーロを目標とするGARDPの2024~2028年の戦略は、臨床的に重要な抗生物質の将来的な供給を確保するための英国のより広範なAMR戦略と一致しています。

抗生物質市場の主要プレーヤー:

- ファイザー社(米国)

- グラクソ・スミスクラインplc(GSK)(英国)

- メルク社(米国)

- ノバルティスAG(スイス)

- サノフィ(フランス)

- ロシュ・ホールディングAG(スイス)

- アストラゼネカ(英国)

- アボットラボラトリーズ(米国)

- ジョンソン・エンド・ジョンソン(米国)

- バイエルAG(ドイツ)

- イーライリリー・アンド・カンパニー(米国)

- メリンタ・セラピューティクス(米国)

- テバ製薬工業株式会社(イスラエル)

- サン・ファーマシューティカル・インダストリーズ(インド)

- ルパン・リミテッド(インド)

- オーロビンドファーマ株式会社(インド)

- 第一三共株式会社(日本)

- ユハンコーポレーション(韓国)

- CSLリミテッド(オーストラリア)

- Pharmaniaga Berhad(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ファイザー社は市場をリードする企業であり、その広大な規模と確立されたポートフォリオを活用しています。ファイザーは、重要な抗菌薬のサプライチェーンのレジリエンス確保に注力しており、AMRアクションファンドなどの官民パートナーシップに参加し、新規抗生物質の研究開発への投資を通じて抗菌薬耐性(AMR)対策に取り組んでいます。この困難な分野における資金ギャップを埋めることを目指しています。

- グラクソ・スミスクライン社は、既存のワクチンと医薬品を通じて、抗生物質市場において大きな存在感を維持しています。同社の主要な取り組みは、既存の抗生物質製品を責任を持って管理すると同時に、抗菌薬耐性という最も差し迫った脅威に対処するためのバクテリオファージ療法や新規生物学的製剤の探索といった革新的なメカニズムへの研究開発投資を集中させるという二重の戦略に基づいています。

- メルク社は、主要な抗感染薬を擁し、抗生物質市場において確固たる地位を築いています。同社は、耐性グラム陰性菌感染症に対する併用療法など、アンメットニーズの高い分野における先駆的研究に戦略的に注力しています。また、世界的な抗菌薬適正使用プログラムに積極的に参加し、持続可能なイノベーションと新規抗生物質へのアクセスを確保するための新たな支払いモデルの推進に取り組んでいます。2025年第4四半期の純売上高は164億米ドルでした。

- ノバルティスAGは、歴史的に抗生物質市場における主要プレーヤーです。戦略的取り組みとして、ポートフォリオの見直し、一部の成熟資産の売却、そして研究開発資源を他の治療領域に集中させることに取り組んできました。さらに、必須抗生物質の責任あるライフサイクル管理と、抗菌薬耐性対策への支援を通じて、引き続き重要な役割を果たしています。2024年度の年次報告書によると、同社の米国における純売上高は2,114,600万米ドルです。

- サノフィは、抗生物質市場における主要プレーヤーであり、その広範なワクチンポートフォリオには重要な予防ソリューションも含まれています。戦略的取り組みは、既存の注射用抗生物質への長期的かつ確実なアクセスの確保に重点を置く一方、研究開発パイプラインでは、バイオテクノロジーのイノベーターとの共同事業を通じて、細菌感染症に対する新たなアプローチの開発を目指しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の抗生物質市場は競争が激しく、大手多国籍製薬企業と、主にインドと中国の大手ジェネリック医薬品メーカーが市場を支配しています。主な戦略としては、API生産の垂直統合、新規抗生物質クラスの研究開発における戦略的パートナーシップ、そして薄利化に対抗するための複合ジェネリック医薬品へのポートフォリオ多様化などが挙げられます。例えば、2024年12月、デルバート・ファーマはブリストル・マイヤーズ スクイブからアザクタム(アズトレオナム)を買収すると発表しました。新薬開発の高コストと科学的難しさに加え、官民連携による資金調達イニシアチブも増加しています。さらに、価格圧力、厳格な規制、そして抗菌薬耐性の問題が市場環境を一変させ、統合と特殊抗生物質および備蓄用抗生物質への注力を促進しています。

抗生物質市場の企業概要:

最近の動向

- 2025年9月、アストラ・インダストリアル・グループの完全子会社で中東の大手製薬会社であるタブク・ファーマシューティカル・マニュファクチャリング・カンパニーと、専門医薬品会社のカンバーランド・ファーマシューティカルズ社は、サウジアラビアでカンバーランドのビバティブ(テラバンシン)注射剤の発売を開始すると発表しました。

- 2025 年 8 月、地域社会と病院の両方の環境で多剤耐性病原体による感染症を治療するための次世代の経口および静脈内抗生物質の提供に注力しているIterum Therapeutics plc は本日、米国で ORLYNVAH (スロペネム、エタドロキシル、プロベネシド) 経口錠の商業発売を発表しました。

- 2024年6月、オーキッド・ファーマ・リミテッド社は、複雑性尿路感染症(cUTI)、院内肺炎(HAP)、人工呼吸器関連肺炎(VAP)の適応症の治療薬として承認された新薬セフェピム・エンメタゾバクタムの発売を発表しました。

- Report ID: 4465

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。