医療機器におけるAI市場の展望:

医療機器におけるAI市場の規模は、2025年には132億米ドルと評価され、2035年末までに1234億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は28.2%です。2026年における医療機器におけるAIの業界規模は169億米ドルと評価されています。

世界の医療機器におけるAI市場は、インテリジェントなアルゴリズムを日常的な臨床診療に統合する方向へのシフトにより、今後数年間で飛躍的な成長を遂げる見込みです。これにより、機器は受動的なモニタリングツールから能動的な意思決定支援システムへと変化します。この点に関して、2026年3月にJournal of Medical Internet Researchに掲載された記事では、AI対応医療機器が個別化医療を推進している一方、AIヘルスケア産業は2022年から年平均成長率(CAGR)37%で成長し、2030年末までに1,879億米ドルを超えると予測されています。この研究は7年間の100以上の論文に基づいており、疾患分類の診断精度は最大98.88%、インスリン注射部位の認識精度は最大95%に達すると報告されています。一方、臨床上の意思決定の70%以上は診断検査に依存しています。AIによる自動化は診断の遅延を最大50%削減し、ケアの効率と成果を向上させることが示されており、医療機器における人工知能(AI)市場にとって大きな成長機会を示しています。

さらに、医療機器市場におけるAIの成長可能性を高める顕著なトレンドは、医療画像処理、放射線医学、心臓病学における機械学習とコンピュータビジョンの急速な普及であり、これらはより迅速で正確かつ標準化された診断結果を目指しています。米国食品医薬品局(FDA)の2025年3月時点のデータによると、人工知能と機械学習は、システムが実世界での使用から学習し、診断と治療のサポートを改善できるようにすることで、医療機器としてのソフトウェアに著しい影響を与えています。さらに、FDAは、ライフサイクル管理、透明性、および事前に定められた変更管理計画に関するガイダンスを含め、AIとMLの適応性に対処することを主な目標として、規制フレームワークを積極的に開発しています。また、この規制機関による一貫した取り組みは、イノベーションと患者の安全性のバランスを取り、AI対応デバイスが効果的で信頼できるものであることを保証することを目的としています。さらに、AI/ML SaMDアクションプランや最近のガイダンス草案などのイニシアチブの存在により、FDAはこの急速に進化する分野でイノベーションを促進しながら明確性を提供するよう努めています。

FDAが最近承認したAI搭載医療機器(2025年12月時点):企業名、審査委員会、製品コード

最終決定日 | デバイス | 会社 | パネル(リーダー) | 主要製品コード |

2025年12月30日 | TruSPECT処理ステーション | スペクトラム・ダイナミクス・メディカル社 | 放射線科 | QIH |

2025年12月23日 | AIR偵察DL | GEメディカルシステムズ合同会社 | 放射線科 | LNH |

2025年12月23日 | ART-Plan+ (v3.1.0) | セラパナシアSas | 放射線科 | MUJ |

2025年12月22日 | PeekMedウェブ | ピークヘルス、南アフリカ | 放射線科 | QIH |

2025年12月22日 | SKOUTシステム | イテレーティブヘルス | 消化器科・泌尿器科 | QNP |

2025年12月22日 | BioticsAI | Bioticsai, Inc. | 放射線科 | イーン |

2025年12月22日 | Lumify診断用超音波システム | フィリップス・ウルトラサウンド社 | 放射線科 | イーン |

2025年12月19日 | アルゼビタ | トピア・メドテック・リミテッド | 放射線科 | QIH |

2025年12月19日 | eMurmur Heart AI | CSDラボ | 心血管 | DQD |

出典:米国食品医薬品局(FDA)

キー 医療機器におけるAI 市場インサイトの概要:

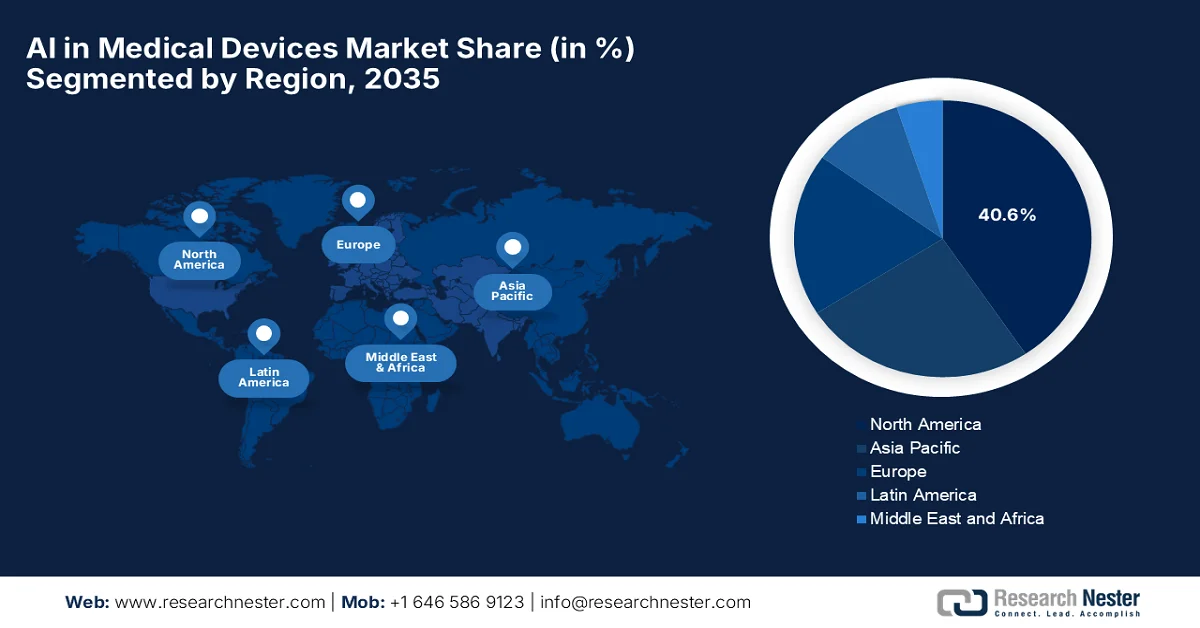

地域の注目ポイント:

- 北米は、強力な規制支援、AIを活用した診断の早期導入、高度な医療インフラに支えられ、2035年までに医療機器におけるAI市場を40.6%のシェアで牽引すると予測されている。

- アジア太平洋地域は、医療インフラの急速な近代化と高齢化人口の増加を背景に、2026年から2035年の予測期間において最も急速な成長を遂げると見込まれている。

セグメント分析:

- 医療機器におけるAI市場において、ソフトウェア分野は、医療機器としてのソフトウェアプラットフォームを通じて実現される継続的な進歩と規制に裏付けられたイノベーションによって、2035年までに収益の55.4%を占めると予想されている。

- AI診断画像システムは、画像診断件数の増加、検出精度の向上、臨床医の業務負担軽減といった要因に支えられ、2035年までに相当なシェアを獲得する可能性が高い。

主な成長トレンド:

- 個別化医療と精密医療

- 遠隔監視とウェアラブルデバイスの普及拡大

主な課題:

- データ品質、可用性、相互運用性に関する課題

- 規制およびコンプライアンスに関する不確実性

主要企業: Medtronic (米国)、GE HealthCare (米国)、Siemens Healthineers (ドイツ)、Philips Healthcare (オランダ)、Johnson & Johnson MedTech (米国)、Abbott Laboratories (米国)、Boston Scientific (米国)、Stryker Corporation (米国)、Canon Medical Systems (日本)、Zimmer Biomet (米国)、Aidoc (イスラエル)、Digital Diagnostics Inc. (米国)、TEMPUS (米国)、Nvidia (米国)、iRhythm Technologies (米国)、Intuitive Surgical (米国)、Qure.ai (インド)、Samsung Medison (韓国)、Sonio SAS (フランス)、Samsung Medison (韓国)、Medow Health AI (オーストラリア)、Lords Mark Industries Ltd. (インド)、Healthcare AI group (マレーシア)。

グローバル 医療機器におけるAI 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 132億米ドル

- 2026年の市場規模: 169億米ドル

- 予測市場規模: 2035年までに1,234億米ドル

- 成長予測:年平均成長率28.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、日本、中国、イギリス

- 新興国:インド、韓国、ブラジル、メキシコ、インドネシア

Last updated on : 9 April, 2026

医療機器におけるAI市場 - 成長促進要因と課題

成長の原動力

- 個別化医療と精密医療: AIは、画像、ゲノム、電子カルテなどの複雑なデータセットを分析することで、適切な治療計画と患者固有の治療手順を可能にします。これらは精密医療への構造的シフトと合致しており、医療機器市場におけるAIの需要を効果的に促進しています。2024年12月、PGxAIは、個々のゲノムに基づいて薬剤の選択、投与量、相互作用管理を個別化するために特別に設計された、高度なAI搭載薬理遺伝学モデルであるSiriusの発売を発表しました。このSiriusは730種類の薬剤と40種類の遺伝子をカバーし、治療ガイダンスにおいて前例のない精度を提供します。したがって、このような事例は、AIが高度に個別化されたデータ駆動型の医療介入を可能にし、治療効果の具体的な改善を示すことで、医療機器におけるAIの採用を促進していることを示しています。

- 遠隔モニタリングとウェアラブルデバイスの拡大:ウェアラブルセンサーとコネクテッドヘルスデバイスの成長には、患者モニタリング、病院外での慢性疾患管理、遠隔医療の拡大をサポートするAI機能が含まれる場合があります。この特定の傾向は、特に在宅および外来ケア環境において、医療機器市場におけるAIの普及を促進します。この点に関して、Invest Indiaは2025年4月に、eSanjeevaniなどの遠隔医療プラットフォームの存在により、インド国内の遠隔モニタリングが飛躍的に拡大しており、2021年以降、約230,742人のプロバイダーが登録し、3億4,000万人以上の患者がサービスを受けていると報告しました。さらに、AI駆動型仮想医療、ウェアラブルデバイス、コネクテッドセンサーを活用することで、遠隔患者モニタリングは健康追跡と仮想コンサルテーションを可能にし、あらゆる年齢層のケアを向上させるとも述べています。さらに、世界のRPM市場は、2030年末までに年平均成長率12.7%で569億米ドルという相当な価値に達すると予測されており、強力な投資の可能性を示しています。

- 医療のデジタル化とデータ利用可能性:医療記録、画像システム、臨床ワークフローの継続的なデジタル化により、AI が活用できる膨大なデータセットが生成され、AI の分析能力が強化され、より明確な臨床的価値が示されます。2025 年 11 月、経済協力開発機構 (OECD) は、遠隔モニタリングとデジタルヘルスが、主に遠隔医療、電子カルテ (EHR)、AI、デジタル治療などの属性によって、OECD 加盟国全体で急速に進歩していることを明らかにしました。また、2024 年までに市民の 82% がオンラインのデジタルヘルスサービスにアクセスできるようになったと述べ、これは 2023 年の 79% から増加していますが、完全な EHR 機能はベルギーとエストニアでのみ利用可能です。遠隔診療は COVID-19 パンデミック中に倍増し、2023 年には患者 1 人あたり 1.0 回で安定し、イスラエルが患者 1 人あたり 2.8 回でトップとなり、医療機器市場全体の AI の成長を促進するのに適しています。

課題

- データ品質、可用性、相互運用性の課題:標準化された医療データの欠如は、医療機器市場における人工知能の発展を阻害する大きな障害となっています。これらのAIベースのシステムは、トレーニングと検証のために大規模なデータセットに大きく依存していますが、医療データは依然として病院間で断片化され、互換性のない形式で保存され、矛盾に悩まされています。そのため、このデータサイロの問題は、AIベースのデバイスのスケーラビリティに制限をもたらし、不正確なデータは結果として出力の欠陥や臨床的信頼性の低下につながります。さらに、電子カルテ間の意味的な矛盾は、AIが情報を正しく解釈する能力を再び阻害します。適切なデータガバナンスフレームワークと標準の欠如の影響を受け、AI対応医療機器の真の可能性は、医療エコシステム全体で制限されることになります。

- 規制とコンプライアンスの不確実性:医療機器市場におけるAIの規制エコシステムは複雑かつ進化しており、製造業者や医療提供者にとって不確実性を生み出しています。さらに、静的な医療機器向けに設計された規制枠組みでは、継続的に学習するAIシステムに対応することが困難です。同時に、アルゴリズムの更新、市販後監視、再認証要件などの問題がコンプライアンスプロセスを複雑化させています。断片化されたグローバル規制と、AI固有の法律など、絶えず出現する政策は、承認経路と責任に関して曖昧さを生じさせています。そのため、企業は透明性、安全性検証、人的監視に関連する厳格な要件に対応する必要があり、規制戦略はイノベーションと普及の大きな障害となっています。

医療機器におけるAI市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

28.2% |

|

基準年市場規模(2025年) |

132億米ドル |

|

予測年市場規模(2035年) |

1234億米ドル |

|

地域的範囲 |

|

医療機器におけるAI市場のセグメンテーション:

コンポーネントセグメント分析

コンポーネントセグメントでは、ソフトウェアが予測期間終了までに医療機器における人工知能市場で最大の収益シェアである55.4%を獲得すると予想されています。このセグメントの優位性は、主にソフトウェア・アズ・ア・メディカルデバイス(SaaS)プラットフォームを通じて提供される医療機器の進歩に大きく起因しています。2026年3月、フィリップスは、複雑な低侵襲僧帽弁修復手術中に医師を支援するAI搭載ソリューションであるDeviceGuideについて、米国FDAの承認を取得しました。これはEdwards Lifesciencesとの共同開発で、ライブ超音波とX線画像を組み合わせて修復デバイスをリアルタイムで自動的に追跡および可視化し、ナビゲーションと精度を向上させます。したがって、このような継続的なイノベーションと規制当局の支援により、このセグメントの成長と拡大が促進されると予想されます。

デバイスタイプ別セグメント分析

2035年末までに、AI診断画像システムは医療機器におけるAI市場で相当な収益シェアを獲得すると予想されています。この分野の成長は、画像診断手順の飛躍的な増加と強力な規制支援に大きく起因しています。同時に、AIは検出精度を大幅に向上させ、臨床医の作業負荷を軽減し、病院での普及を促進しています。2025年7月、GEヘルスケアは米国FDAの承認件数で100件を獲得し、4年連続でトップとなりました。MRI画像の鮮明度を高めるAIR Recon DL、CT/PETスキャン用のAIベースの自動位置決め、LOGIQシリーズ超音波システムなど、同社のAIベースのソリューションは、診断精度、ワークフロー効率、患者の転帰を向上させます。したがって、このような事例は、診断画像へのAIの統合が、医療における効率性と精度の主要な推進力になりつつあることを示しています。この傾向は、医療機器における人工知能(AI)市場の強力な成長可能性の証拠であり、この分野の利害関係者にとって、規制の整合性、技術の採用、臨床検証の戦略的重要性を確固たるものにしています。

アプリケーションセグメント分析

現在応用中の放射線医学は、規定期間中に医療機器における人工知能市場で著しい成長を遂げると予測されています。この分野の成長は、豊富なデータ利用可能性と、より迅速な診断に対する臨床的需要によって大きく促進されています。AIは、画像の自動解釈、トリアージ、および重篤症例の優先順位付けを可能にすることで、放射線医学のワークフローを効率的に強化し、効率性と患者の転帰を改善します。この点において、a2z Radiology AIは2025年11月に、腹部骨盤CTスキャン向けの初のマルチコンディショントリアージシステムであるa2z-Unified-Triageで米国FDAの承認を取得しました。このソリューションは、小腸閉塞、急性胆嚢炎、腹部大動脈瘤など、7つの緊急疾患を同時に検出できるため、放射線科医が重篤症例の優先順位付けをより迅速に行うことができます。米国では年間2,000万件以上の腹部骨盤CT検査が実施されており、このイノベーションにより、この分野は同カテゴリーにおける収益創出の最前線に位置づけられます。

世界の医療機器における人工知能(AI)市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

デバイスの種類 |

|

応用 |

|

テクノロジー |

|

エンドユーザー |

|

機能性 |

|

展開モード |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

医療機器におけるAI市場 - 地域別分析

北米市場のインサイト

北米の医療機器におけるAI市場は、予測期間終了までに40.6%という最大のシェアを獲得すると予想されています。この地域の優位性は、強力な規制支援、AI対応診断の早期導入、および高度な医療インフラによって大きく推進されています。この地域は、継続的なイノベーション、確立された医療技術大手と機敏なスタートアップの強力なエコシステムを通じてリードしており、診断精度と運用効率に重点を置いています。2025年6月、IQVIAは、ワークフローを強化し、洞察を加速するためにNVIDIAと共同で開発したライフサイエンスおよびヘルスケア向けの新しいAIエージェントを発表しました。これらのエージェントは、NVIDIAのNIM Agent Blueprints、NeMo Customizer、およびNeMo Guardrailsを活用して、ターゲットの特定、臨床データのレビュー、文献分析、およびHCPエンゲージメントなどのタスクをサポートし、医療機器における人工知能(AI)市場の明るい見通しを示しています。

高度な医療エコシステムと、高度な診断およびモニタリングツールを必要とする高齢化人口の増加が、米国の医療機器市場における人工知能の普及を促進する主な要因です。状況は、ソフトウェアがハードウェアを定義する統合エコシステムへと移行しており、従来の販売モデルは、デバイスと有料分析を組み合わせた継続的な価値のサブスクリプションへと変化しています。このような状況において、2024 年 12 月に議会政府は、医療における AI の導入が著しく加速しており、臨床データの利用可能性の増加と、機械学習、深層学習、ニューラルネットワークの進歩によってプラスの影響を受け、医療記録、画像、患者の履歴の非常に正確な分析が可能になっていると報告しました。また、連邦政府の監督もこれらの技術とともに進化しており、機関はアルゴリズムの透明性と相互運用性に関する標準を確立し、標準的な市場成長に適しているとも述べています。

公的資金による医療制度におけるデジタルヘルス統合への強い重点は、カナダの医療機器におけるAI市場全体を責任ある形で押し上げています。カナダ保健省による規制枠組みの近代化により、ライセンスの修正を繰り返すことなくアルゴリズムを反復的に更新できるようになったことで、状況は効果的に変化しています。2026年4月、IRPP組織は、AIスクライブがカナダの医療現場で医師の文書作成時間を最大90%削減するために利用されていることを明らかにしましたが、プライバシー、正確性、公平性に関して深刻な懸念が生じています。DAX Copilotなどのツールの試験運用は効率性において有望な結果を示していますが、転記ミス、偏見、患者データの不正使用などのリスクは未解決です。したがって、これらの技術が患者の信頼や安全性を損なうことなく医療を向上させることを確実にするために、より強力なガバナンス、明確な同意、および安全対策が緊急に必要とされています。

アジア太平洋地域の市場インサイト

アジア太平洋地域の医療機器における人工知能市場は、2026年から2035年にかけて最も速い成長率を示すと予想されています。この地域のこの分野における進歩は、医療インフラの急速な近代化と高齢化が進む患者人口の増加によって大きく推進されています。状況は実験的なパイロット段階から統合された臨床エコシステムへと移行しており、マルチモーダルAIは画像、ゲノム、AI搭載ウェアラブルからのリアルタイムデータを組み合わせて、予測的かつ予防的なケアを可能にします。2026年2月、NIHの記事では、日本の研究で医療従事者のAIに対する見解が分析されたことが明らかになりました。37人の医師、看護師、および関連専門家とのフォーカスグループインタビューでは、肺がん検出、臨床記録の作成、ウェアラブルモニタリングデバイスへの応用が検討されました。この文脈において、参加者は臨床意思決定を支援し、作業負荷を軽減するAIの完全な可能性を認めましたが、アルゴリズムの精度、バイアス、過度の依存、および専門職の役割の変化について懸念を示しました。さらに、この研究は、医療システムへのAIの効果的な統合には、人間中心の設計と適応型ガバナンスが非常に重要であることを強調している。

中国の医療機器におけるAI市場は、集中管理された医療データ、国家主導の戦略的支援、機会を捉える国内エコシステムの独自の組み合わせに基づいて、地域における地位を固めつつあります。この分野は、ライフサイクルガバナンス、国境を越えたデータコンプライアンス、スマート病院へのAIの統合に重点を置いており、主な目標は都市部と農村部の間の専門医のギャップを埋めることです。この文脈で、NIHは2026年3月に、2020年から2025年半ばまでの中国におけるAIベースの医療機器承認に関する調査で154の機器が特定され、年間承認数は2020年の9から2024年には45に増加し、年平均成長率49.53%を反映していると述べました。機器の79.9%は高リスククラスIIIであり、深層学習アルゴリズムを使用し、肺と心血管の評価のためのCTベースのアプリケーションによる放射線学に焦点を当てていると述べました。臨床試験は、特にクラスIII医療機器において主要な評価経路であった一方、医療機器における人工知能(AI)市場は、北京、上海、深圳、杭州といった主要なイノベーション拠点にある少数のメーカーに集中していた。

医療へのアクセス格差の解消と慢性疾患の増加という喫緊のニーズに後押しされ、インドの医療機器における人工知能市場は、予測期間中に大きな進歩を遂げると予想されています。この分野は、輸入への依存度が高い状態から、世界的なイノベーションハブへと移行しつつあり、インド国内での製造を促進する「メイク・イン・インディア」キャンペーンや生産連動型インセンティブ制度といった政府の取り組みに支えられています。2026年3月、報道情報局(PIB)は、インドの保健家族福祉省が、医療における安全でエビデンスに基づいたAI導入を強化することを主な目標として、「Secure AI in Health」イニシアチブと「Benchmarking Open Data Platform for Health AI」を立ち上げたことを明らかにしました。SAHIは、倫理的で包括的なAI利用のための国家的な指針を提供する一方、IITカンプールと共同開発されたBODHは、大規模展開前にAIツールの構造化されたテストと検証を可能にします。さらに、医療機器規則に基づき、AI搭載機器は、認可および商業化のために厳格な文書化、安全性、および性能要件を満たす必要があり、これは医療機器における人工知能(AI)市場の明るい見通しを示している。

欧州市場のインサイト

欧州の医療機器におけるAI市場は、ハイテクソリューションの統合に重点が置かれていることから、著しい成長が見込まれています。同地域は、特に腫瘍学と心臓病学において、AI駆動型診断の主要リーダーとしての地位を確立しており、機械学習アルゴリズムによって医用画像処理と病理診断の精度が向上しています。このような状況の中、米国国立衛生研究所(NIH)は2024年9月、2024年3月に承認されたEU AI法が、AIおよび機械学習対応医療機器を含むAIシステムの規制枠組みを形成し、これらをリスク属性として分類し、厳格なコンプライアンス要件を課していることを明らかにしました。この法律は、AI出力が域内で使用されるプロバイダーに域外適用され、既存の規制と交差します。このような状況下で、プロバイダーはAI品質管理システムを導入し、詳細な技術文書を維持し、市販後監視を実施する必要があり、AI文書を医療機器の技術ファイルに統合するオプションも用意されているため、安全で効果的な製品を市場に投入することが可能になります。

ドイツの医療機器におけるAI市場は、成熟した研究開発重視の産業環境と強固な公的医療制度との統合を特徴とする強力な市場として確立されています。特に、AIを活用した診断画像処理、ロボット支援手術、そして急速に拡大しているDiGA(償還対象となるデジタルヘルスアプリケーション)の分野で、技術革新が顕著に見られます。連邦保健省が2025年11月に発表したデータによると、ドイツの医療制度の近代化、医療の質の向上、そして患者中心の治療の実現には、デジタル化の推進が極めて重要であると強調されています。さらに、主要な取り組みとしては、安全なテレマティクスインフラの拡張、電子カルテ、電子処方箋、デジタルヘルスアプリケーション、遠隔医療サービスの導入などが挙げられます。同時に、デジタル法や医療データ利用法といった法制度は、データ駆動型のイノベーションと研究を積極的に支援しており、医療データラボや相互運用プラットフォームは、AIとデジタル医療ソリューションのためのインフラを強化しています。

AI対応医療技術の規制と導入の両方を積極的に推進している政府および医療システム機関は、英国における医療機器市場におけるAIの成長ダイナミクスを再編成しています。英国の規制環境は、倫理的で安全かつ堅牢なAIソリューションを優先することで、緩やかなアプローチへと進化しています。2025年2月に公開された政府データに基づき、MHRAのソフトウェアグループは、英国における医療機器としてのソフトウェアおよびAI(SaMDおよびAIaMD)の規制を検討し、分類、認定、監視を指導することで、安全性、臨床的有効性、および公共アクセスを同時に確保しています。彼らの変更プログラムは、市販前および市販後の要件、適応型AI規制、透明性、FDAおよびカナダ保健省の基準との国際的な整合性に対応しています。さらに、同グループはデジタルメンタルヘルス技術もサポートし、学術機関や医療パートナーと協力し、優れた機械学習の実践と規制の革新を推進することで、医療機器市場における標準的なAIの成長に適した環境を整えています。

医療機器におけるAI市場の主要プレーヤー:

- メドトロニック(米国)

- GEヘルスケア(米国)

- シーメンス・ヘルスケアーズ(ドイツ)

- フィリップス・ヘルスケア(オランダ)

- ジョンソン・エンド・ジョンソン・メドテック(米国)

- アボット・ラボラトリーズ(米国)

- ボストン・サイエンティフィック(米国)

- ストライカー社(米国)

- キヤノンメディカルシステムズ(日本)

- ジマー・バイオメット(米国)

- アイドック(イスラエル)

- デジタル・ダイアグノスティクス社(米国)

- テンパス(米国)

- NVIDIA(米国)

- iRhythm Technologies(米国)

- インテュイティブ・サージカル(米国)

- Qure.ai(インド)

- サムスンメディソン(韓国)

- ソニオSAS(フランス)

- サムスンメディソン(韓国)

- メドウ・ヘルスAI(オーストラリア)

- ローズ・マーク・インダストリーズ社(インド)

- ヘルスケアAIグループ(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- メドトロニックは、世界有数の医療技術企業であり、手術用ロボット、心臓リズム管理、糖尿病治療など、幅広い医療機器ポートフォリオ全体にAIの統合を推進しています。同社はまた、臨床精度と患者転帰の改善を主な目標として、モニタリングシステムや意思決定支援システムにAIベースの分析機能を組み込んでいます。

- GEヘルスケアは、画像強調や意思決定支援ツールのための機械学習をサポートするデジタルプラットフォーム「Edison」を通じて、高度なAIを診断画像処理および臨床ワークフローに組み込むことに注力しています。さらに、同社のソリューションはMRI、CT、超音波、X線システムなど多岐にわたり、この分野における確固たる地位を維持しています。

- シーメンス・ヘルスケアーズは、AIを活用した画像診断分野で主導的な地位を占めており、深層学習と予測分析をスキャナーハードウェアやAI-Rad Companionなどのデジタルプラットフォームに統合しています。さらに、同社は分子診断とデジタルツインへの投資を通じて、AIを活用した臨床ワークフローを提供する能力を強化しています。

- フィリップス・ヘルスケアもこの分野における有力企業の一つであり、AIを画像診断システム、患者モニタリング、デジタル病理学に応用し、よりスマートな診断と効率的な治療経路の提供を主な目標としている。同社は、パターン認識と予測分析によって臨床医の意思決定を強化する適応型インテリジェンスを重視している。

- ジョンソン・エンド・ジョンソン・メドテックは、この分野で確固たる地位を築いており、手術ロボット、デジタル手術分析、高度な可視化システムの強化を主な目的としてAIを活用しています。同社はNVIDIAなどのテクノロジーパートナーとの戦略的な連携を通じて、手術室におけるAIの導入規模を拡大し、手術精度と意思決定支援の向上を目指しています。

以下は、世界の医療機器における人工知能(AI)市場で事業を展開する主要企業の一部です。

世界の医療機器におけるAI市場は、中程度に細分化された市場であり、メドトロニック、GEヘルスケア、シーメンスヘルスケア、フィリップスヘルスケアなどの老舗メドテック大手が支配的である。これらの先駆者は、高度な機械学習を画像処理、診断、ロボットシステムに容易に組み込み、臨床精度とワークフロー効率を向上させている。パートナーシップ、戦略的買収、規制当局の承認は製品ポートフォリオを強化する一方、Aidoc、Digital Diagnostics Inc.、Qure.aiなどの専門的なイノベーターは、ニッチなAI診断とワークフロー自動化の推進に注力している。2024年5月、サムスンメディソンは、高度医療機器における地位を強化するため、フランスを拠点とする胎児超音波AIソフトウェア企業であるSonio SASの買収を発表した。この特定のパートナーシップは、AI強化ワークフローの提供、母体健康アウトカムの改善、および世界中での高度診断技術へのアクセスの拡大を目指している。

医療機器におけるAI市場の企業動向:

最近の動向

- 2025年11月、フィリップスは、低侵襲心臓弁修復手術中に医師を支援するために設計されたAI搭載ソリューションであるDeviceGuideを発表しました。これはEchoNavigatorプラットフォームをベースに構築されており、AIを使用して拍動する心臓内部の修復デバイスを追跡および視覚化し、リアルタイムの3Dナビゲーションサポートを提供します。

- 2025年5月、 NVIDIAとGEヘルスケアは、新しいIsaac for Healthcareシミュレーションプラットフォームを用いた自律型診断画像システムの開発に向けたパートナーシップを締結しました。この技術は、物理ベースのデジタルツインと事前学習済みのAIモデルを活用し、実環境への展開前に仮想環境でロボット画像処理能力のトレーニングと検証を行います。

- Report ID: 2944

- Published Date: Apr 09, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。