医療用吸引装置市場の見通し:

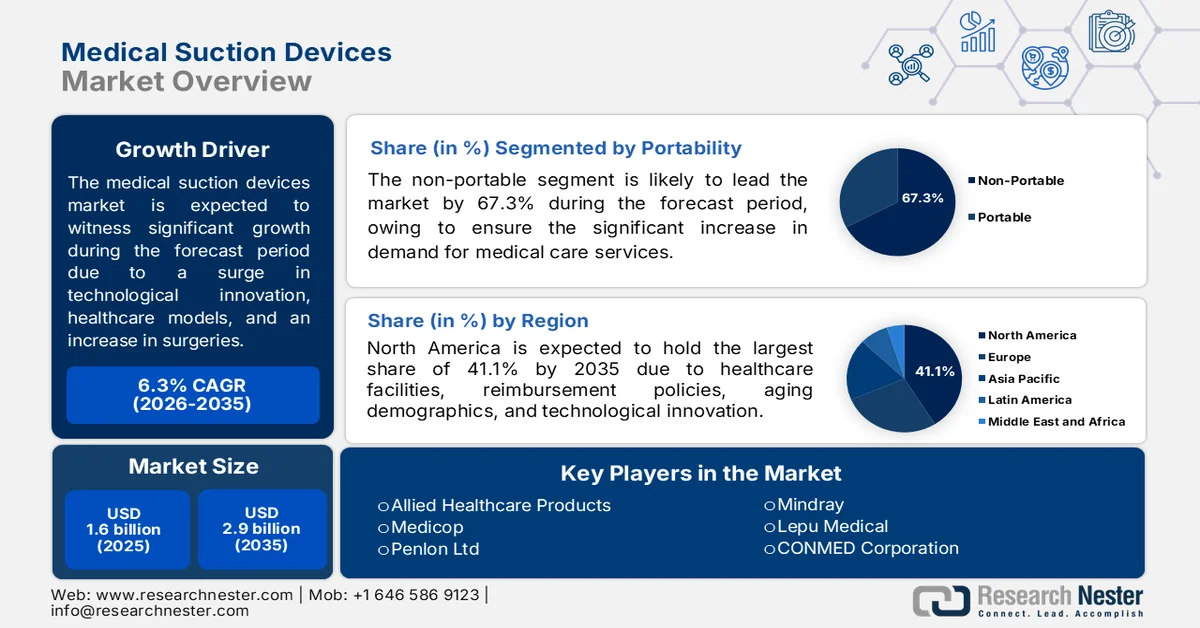

医療用吸引装置市場の規模は、2025年には16億米ドルと評価され、2035年末までに29億米ドルを超えると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)6.3%以上で拡大すると見込まれています。2026年の医療用吸引装置業界の規模は17億米ドルと推定されています。

世界の医療用吸引装置市場は、医療提供モデルの改革、人口動態の変化、技術の融合、医療サービスの拡大、手術の増加、製品開発の優先順位、および競争のダイナミクスにより、急速に変革を遂げています。2024年10月にNLMが発表した公式統計によると、ミシガン大学が実施した臨床研究では、紙の医療記録から電子カルテへの突然の切り替えにより、外来診療費が3%削減され、患者1人あたり月額5.1米ドルの節約になったことがわかりました。これは、大規模な病院ネットワーク全体でかなりの額になることを示しています。さらに、医師の不足は今後10年間で37,800人から124,000人に達すると予測されています。したがって、これを克服するために、医師を支援するための重要な技術革新が容易に利用可能になり、世界の医療用吸引装置市場の成長と需要が拡大しています。

さらに、リアルタイムモニタリングとスマートセンサーの統合、組み立て済みで使い捨ての吸引キットの採用、陰圧創傷治療システムとの融合、家庭での使用に適した人間工学的で美しいデザイン、ブロックチェーン対応のデバイス追跡とメンテナンスログなど、いくつかのトレンドが世界の医療用吸引デバイス市場を活性化させています。2023年に世界統合貿易ソリューション(WITS)が発表したデータレポートによると、米国は医療機器および器具の最大の輸入国であり、2023年時点で貿易額は19,524,852.4米ドル、出荷台数は2,377,630,000台となっています。同様に、中国は764,181,000台のデバイスを供給しており、5,451,937.0米ドルの供給額となっています。これは先進的なデバイスの導入を容易にサポートしています。一方、医療機器の供給ダイナミクスも、デバイスの利用を促進し、市場への露出を高める上で大きな役割を果たしています。

2024年医療機器の世界輸出入分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

私たち | 358億 | 413億 |

メキシコ | 193億 | - |

ドイツ | 184億 | 127億 |

オランダ | - | 156億 |

世界貿易評価 | 1760億 | |

世界の貿易シェア | 0.7% | |

製品の複雑性 | 0.8 | |

輸出の伸び | 3.2% | |

出典: OEC

キー 医療用吸引装置 市場インサイトの概要:

地域の注目ポイント:

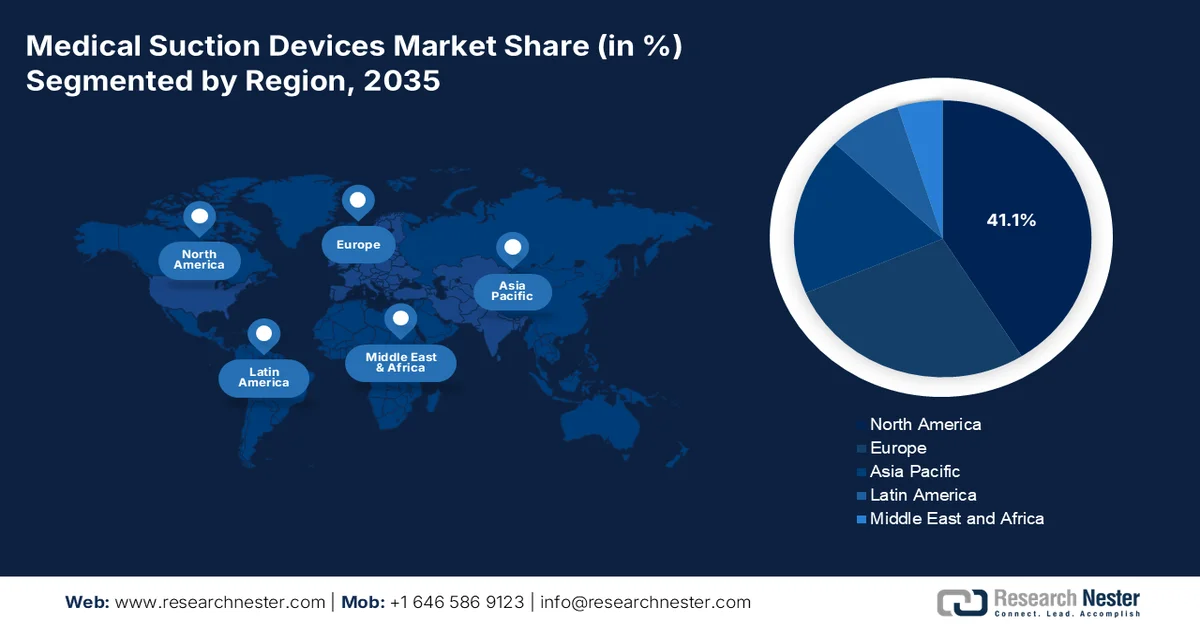

- 北米は、手術件数の増加、高度な医療インフラ、支援的な償還政策、携帯型吸引技術の普及拡大などを背景に、2035年までに医療用吸引装置市場で41.1%のシェアを占め、市場を牽引すると予測されている。

- アジア太平洋地域は、医療近代化への取り組み、呼吸器疾患の罹患率の上昇、外科手術の増加、携帯型医療機器への移行の加速などを背景に、2026年から2035年にかけて最も急速に成長する地域になると予測されている。

セグメント分析:

- 非携帯型セグメントは、集中治療室、手術室、救急外来における途切れることのない大容量吸引力へのニーズの高まりを背景に、2035年までに医療用吸引装置市場の67.3%を占めると予測されている。

- 気道クリアリング分野は、効果的な気道閉塞管理および窒息防止医療機器に対する需要の高まりに牽引され、予測期間中に市場で2番目に大きなシェアを獲得すると予想されます。

主な成長トレンド:

- 院内肺炎の増加

- 歯科診療所の拡大

主な課題:

- 重要部品のサプライチェーンにおける脆弱性

- 資源の乏しい環境における臨床認識とトレーニングの不足

主要企業: Medela AG (スイス)、ZOLL Medical Corporation (米国)、Drive DeVilbiss Healthcare (米国)、Olympus Corporation (日本)、Precision Medical, Inc. (米国)、Laerdal Medical (ノルウェー)、Atmos Medizintechnik GmbH & Co. KG (ドイツ)、Integra Biosciences (スイス)、Ohio Medical (米国)、SSCOR, Inc. (米国)、Allied Healthcare Products (米国)、Medicop (スイス)、Penlon Ltd (英国)、Mindray (中国)、Lepu Medical (中国)、CONMED Corporation (米国)、BPL Medical Technologies (インド)、Mermaid Medical (デンマーク)、Besco Medical (ドイツ)、Nouvag AG (スイス)、Cook Medical (米国)、Air Techniques, Inc. (米国)、Karl Storz (ドイツ)、LifeVac LLC (米国)。

グローバル 医療用吸引装置 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 16億米ドル

- 2026年の市場規模: 17億米ドル

- 予測市場規模: 2035年までに29億米ドル

- 成長予測:年平均成長率6.3%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに41.1%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:米国、ドイツ、中国、日本、インド

- 新興国:インド、中国、韓国、ブラジル、サウジアラビア

Last updated on : 29 May, 2026

医療用吸引装置市場 - 成長促進要因と課題

成長の原動力

- 院内肺炎の増加:この種の感染症、特に人工呼吸器関連肺炎は、患者の安全上の優先事項とみなされており、世界的に医療用吸引装置市場の需要を高めています。2024年1月にNLMが発表した公式統計によると、院内肺炎(HAP)は、入院後ほぼ48時間後に発症する肺実質の感染症として認識されています。これとは別に、人工呼吸器関連肺炎(VAP)も患者に発生しており、北米では人工呼吸器1,000日あたり1~2.5件の発生率となっています。同様に、ヨーロッパの病院施設全体では、VAPは人工呼吸器1,000日あたり18件を占めており、さまざまな地域で市場の成長が楽観視されています。

- 歯科手術の拡大:審美歯科の需要、高齢化、インプラント費用の増加により、歯科インプラント手術が増加しており、医療用吸引装置市場に特別なニーズが生じています。2025年7月にNLMが発表した記事によると、乳歯と永久歯の虫歯は世界中で推定28億人に影響を与えています。さらに、ワシントン大学の保健指標評価研究所(IHME)は、204の地域と国から371種類の虫歯と歯科外傷を記録しました。しかし、的を絞った適切な予防アプローチを明らかにするための詳細な研究が進行中であり、これは今後数年間の医療用吸引装置市場の発展に大きく貢献するでしょう。

課題

- 重要部品のサプライチェーンの脆弱性:医療用吸引装置市場のメーカーは、小型真空ポンプ、バッテリー、圧力センサー、医療用プラスチックなどの重要部品をグローバルなサプライチェーンに依存しています。バッテリーセルの製造が中国に、半導体製造が台湾と韓国に、特殊ポンプ部品がドイツに集中しているため、単一障害点が生じています。地政学的緊張、自然災害、パンデミックなどによる混乱は、生産を無期限に停止させる可能性があります。パンデミックの間、メーカーは電子部品の不足と完成品の出荷における物流のボトルネックという二重の課題に直面しました。

- 資源の乏しい環境における臨床知識とトレーニングの不足:多くの低・中所得国の医療従事者は、吸引装置の適切な選択、操作、およびメンテナンスに関する十分なトレーニングを受けていません。カテーテルのサイズを間違えたり、真空圧を監視しなかったり、フィルター交換を怠ったりといった単純なミスが、患者の予後を悪化させ、機器を早期に損傷させてしまいます。特定の処置における吸引装置の使用に関する標準化された臨床プロトコルがないため、不適切な装置の使用につながっています。さらに、主要都市部以外では、装置のメンテナンスに関する生物医学工学的なサポートが受けられないことが多く、その結果、機能しない機器が倉庫に蓄積され、医療用吸引装置市場に悪影響を与えています。

医療用吸引装置市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

6.3% |

|

基準年市場規模(2025年) |

16億米ドル |

|

予測年市場規模(2035年) |

29億米ドル |

|

地域的範囲 |

|

医療用吸引装置市場のセグメンテーション:

携帯性セグメント分析

携帯性に基づくと、非携帯型セグメントは2035年末までに医療用吸引装置市場で67.3%という最高のシェアを記録すると予測されています。このセグメントの成長は、高度な医療ケアサービスのゴールドスタンダードとしての重要な役割に主に起因しています。このセグメントには、急性期医療インフラの臨床的基盤となる壁掛け式および中央ステーション式の吸引システムが含まれます。これらの装置は、病院のガス供給ネットワークに恒久的に統合されているか、集中治療室、手術室、救急外来の患者のヘッドウォールに直接取り付けられています。これらの装置の持続的な優位性は、中断のない大容量の吸引力を必要とする重篤なケアのニーズによって支えられています。携帯型ユニットとは異なり、非携帯型システムは中央の建物ユーティリティから直接電力を供給されるため、長時間の外科手術や数日間のICU滞在中のバッテリー寿命の懸念がなくなります。

アプリケーションセグメント分析

予測期間中、アプリケーションセグメントの一部である気道クリアリングサブセグメントは、医療用吸引装置市場で2番目に高いシェアを獲得すると予測されています。このサブセグメントの成長は、患者の呼吸器から血液、嘔吐物、粘液、または異物を除去するための医療ツールとしての重要性によって効果的に促進されています。2025年3月に国際救急看護協会が発表した公式統計によると、気道閉塞に関して、窒息による死亡は毎年5,000件以上報告されており、特に米国で多く、ウェールズとイングランドでは約400件の死亡が発生しています。したがって、これらの事故に対処するために、窒息防止装置に対する需要が非常に高くなっています。この点において、これらの装置の成功率は通常71%から99%の範囲であり、このサブセグメントの成長に対する楽観的な見通しを示しています。

最終用途セグメント分析

エンドユースセグメントの一部である病院サブセグメントは、規定の期間終了までに医療用吸引装置市場で3番目に高いシェアを占めると予想されています。このサブセグメントの発展は、集中治療室、一般外科手術室、救急室、麻酔後回復室、脳神経外科や耳鼻咽喉科などの専門部門を含む、医療用吸引装置にとって最も成熟した大量利用のエンドユースセグメントであるという側面によって大きく推進されています。人工呼吸器を使用している患者を含む、侵襲的な気道管理を必要とする重症患者が集中しているため、他のすべての医療現場を合わせた需要を上回る基礎需要が生まれています。さらに、病院は、既存の中央ガスシステムとの機器の相互運用性、厳格な国内外の安全基準への規制遵守、および異なる病床間で機器を標準化する一括調達契約を優先しています。

医療用吸引装置市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

携帯性 |

|

応用 |

|

最終用途 |

|

タイプ |

|

技術/吸引システム |

|

構成部品/吸引部品 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

医療用吸引装置市場 - 地域別分析

北米市場のインサイト

医療用吸引装置市場において、北米は2035年末までに41.1%という最大のシェアを占めると予測されている。この地域における市場の成長は、主に医療・保健インフラの整備、手術件数の増加、適切な医療費償還制度、高齢化、バッテリー駆動型および携帯型機器への技術革新、そして政府による規制支援といった要因によるものである。 2025年3月にMedPAC政府が発表した公式統計によると、出来高払い(FFS)制度の受益者1人当たりの外来手術センター(ASC)における手術件数は、2022年の年間平均増加率0.6%に対し、2023年には5.7%急増しました。さらに、約6,300のASCが340万人のFFSメディケア受益者を支援し、これらの手術サービスに対する同プログラムの支出は68億米ドル近くに達しており、地域における市場の成長を加速させています。

地域別外来手術センター(ASC)の年間平均変化率(2018年~2023年)

年 | ASCの総数 | 新しい | 閉鎖/統合済み |

2018 | 5,650 | 226 | 136 |

2022 | 6,153 | 221 | 93 |

2023 | 6,308 | 250 | 95 |

2018年~2022年(変化率) | 2.2 | - | - |

出典: MedPAC政府

米国の医療用吸引装置市場は、厳格なメディケア適用基準の存在、装置供給業者に影響を与えるコンプライアンス負担、NPWTと吸引ポンプの区別、および治癒効果の提供により、著しく成長しています。2025年11月にメディケアおよびメディケイドサービスセンターが発表した記事によると、メディケアパートAの入院ベースの病院免責額は2026年時点で1,736米ドルとなり、2025年の1,676米ドルから60米ドル増加しています。さらに、この免責額は、メディケア固有の入院病院ケアの最初の60日間の受益者の費用負担をカバーします。さらに、受益者は入院61日目と90日目に1日あたり484米ドルの自己負担額を支払う必要があり、これは2025年の419米ドルから増加しており、これにより国内の医療用吸引装置市場の成長が促進されることになる。

州の医療制度の存在、吸引ベースの治療への支出を増やすための政府による多額の投資、慢性呼吸器疾患の増加、高齢化人口の急増、統一された全国コーディングフレームワークの存在、在宅医療サービスの成長は、カナダの医療用吸引装置市場を後押ししている特定の要因です。2024 年 7 月に下院が発表したデータ レポートによると、国内医療制度における慢性閉塞性肺疾患 (COPD) の治療費の年間支払額は、2030 年末までに 94 億米ドルに達すると予測されています。これに基づくと、喘息は国民の緊急入院の主な原因と考えられています。さらに、間接的および直接的な医療費を含む、この疾患による国の経済への直接的な支出は、同年までに毎年 42 億米ドルに急増すると予想されており、これにより医療用吸引装置市場の成長が促進されます。

アジア太平洋地域の市場インサイト

医療用吸引装置市場において、アジア太平洋地域は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、医療技術の進歩の拡大、手術の増加、希少呼吸器疾患の有病率の増加、特にインドと中国における政府主導の医療近代化戦略、携帯型機器への移行によって大きく推進されています。2026年1月にIHME組織が発表した公式統計によると、慢性疾患の年齢標準化有病率は南アジアが最も高く、人口10万人あたり3,044.1人でした。一方、喘息の有病率は高所得地域全体で最も高く、人口10万人あたり4,870.2人でした。さらに、東南アジアは、年齢調整済みDALY率が10万人あたり508.6と、地域全体の10万人あたり204.4という数値よりも高く、市場需要の増加を確実なものにした。

中国では、医療用吸引装置市場が、医療産業への巨額投資、世界最大の患者人口、高度な吸引装置の入手可能性、健康中国2030計画、国内メーカーによる貢献などにより、ますます勢いを増している。2025年12月にNLMが発表した記事によると、2023年時点で中国の60歳以上の人口は2億8000万人に達し、これは総人口の19%以上を占めている。同時に、慢性疾患の罹患率も上昇しており、国内の疾病負担の80%以上を占めている。このことから、流動人口は2億4000万人を超え、深刻な健康リスクを抱えている一方、障害者人口の約8500万人が医療サービスの向上を求めており、これは中国の医療用吸引装置市場にとって大きな成長機会を示している。

品質基準、自動手術システムの採用増加、厳格な規制監督、医療機器開発への潤沢な資金、研究調整投資、高齢化、流体管理システムの利用可能性といった側面は、日本の医療用吸引装置市場を活性化させる要因となっているいくつかのトレンドである。2025年11月にITAが発表した記事によると、厚生労働省は、2024年時点での医療機器産業の経済規模が320億米ドルに達したことを示した。さらに、同産業は2029年末までに年間4.4%の成長率を示すと予測されている。また、国内から他地域へのさまざまな医療機器や器具の輸送施設も、市場を活性化させる大きな要因となっている。

2024年 日本からの医療機器・器具の輸出

国々 | 取引価格(1,000米ドル) | 量 |

グローバル | 1,452,054.1 | 1,404,840,000 |

私たち | 495,828.0 | 89,515,800 |

中国 | 258,081.1 | 95,530,000 |

ドイツ | 173,450.5 | 1億1569万6000 |

ベルギー | 50,974.0 | 3億8086万2000 |

大韓民国 | 49,652.6 | 6,388,180 |

ベトナム | 37,551.4 | 1億6280万6000 |

インド | 32,942.6 | 14,751,300 |

その他のアジア | 32,879.3 | 3,101,570 |

タイ | 23,175.4 | 45,284,200 |

出典:世界統合貿易ソリューション

欧州市場のインサイト

医療用吸引装置市場において、欧州は規定の期間終了までに相当なシェアを占めると予測されています。同地域の市場成長は、地域医療機器規則(MDR)に基づく規制監督、低侵襲手術技術への移行、集中型医療計画、感染制御プロトコルの増加によって効果的に促進されています。2024年10月に米国国立医学図書館(NLM)が発表した公式統計によると、同地域の体外診断用医療機器(IVD)産業は、約75,000人を雇用し、年間約128億米ドルの収益を生み出しています。さらに、同地域の経済には推定40,000のIVDが存在し、診断後の患者への正確かつ効率的な医療処置を保証することで、年間医療費の削減に効果的に貢献し、地域全体の市場拡大を促進しています。

医療吸引装置市場は、医療施設の近代化、規制の効率化、手術件数の優位性、デジタルOP2030戦略、および高度な吸引コンソールの迅速な承認により、ドイツで注目度が高まっています。2025年8月にITAが発表した記事によると、同国の医療産業は8,380億米ドル、つまり国内総生産(GDP)の約12.8%という大きな収益を上げています。さらに、国際販売で1,720億米ドルを稼ぎ出し、2023年時点で同国の輸出総額の8.1%を占め、輸入額は1億8,850万米ドルでした。また、医師の50%が50歳以上であり、看護専門職の需要は継続的に増加しています。これに基づくと、2040年末までに推定190万人の看護師が必要になると予測されており、これが市場の注目度を積極的に押し上げています。

フランスの医療吸引装置市場を活性化させている要因としては、医療ガバナンスの集中化、在宅医療への移行、感染制御の優先順位付け、デジタル化された手術室のアップグレード、低侵襲技術の採用、再利用型から患者1人使用の使い捨てデバイスへの移行の加速などが挙げられます。 2026年2月にNLMが発表した記事によると、臨床研究では合計58,232件のロボット支援手術が認められ、2021年の27,011件から2022年には31,221件に増加し、低侵襲手術が全体の15.6%を占めています。この点では、泌尿器科が手術の61%を占め、次いで消化器科が17%、婦人科が15%、胸部外科が7%となっています。さらに、国内における泌尿器科分野のロボット手術の普及率は54.9%に達しており、市場への露出を強化するのに適した状況となっている。

医療用吸引装置市場の主要プレーヤー:

- メデラAG(スイス)

- ゾル・メディカル・コーポレーション(米国)

- デビルビス・ヘルスケア(米国)をドライブする

- オリンパス株式会社(日本)

- プレシジョン・メディカル社(米国)

- レールダル・メディカル(ノルウェー)

- Atmos Medizintechnik GmbH & Co. KG (ドイツ)

- インテグラ・バイオサイエンス(スイス)

- オハイオ・メディカル(米国)

- SSCOR社(米国)

- アライド・ヘルスケア・プロダクツ(米国)

- メディコップ(スイス)

- ペンロン社(英国)

- マインドレイ(中国)

- レプメディカル(中国)

- コンメッド・コーポレーション(米国)

- BPLメディカルテクノロジーズ(インド)

- マーメイドメディカル(デンマーク)

- ベスコ・メディカル(ドイツ)

- ヌーヴァグAG(スイス)

- クック・メディカル(米国)

- エア・テクニクス社(米国)

- カール・ストルツ(ドイツ)

- LifeVac LLC(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- メデラAGは、吸引および陰圧技術における豊富な専門知識を活かし、病院における外科手術用吸引および術後ケア分野で確固たる地位を築いてきました。同社は、現代の患者中心の手術室環境に適合する、静かで効率的なポンプシステムの開発に引き続き注力しています。

- ZOLL Medical Corporationは、救急医療サービスや院内搬送向けに特別に設計された小型のバッテリー駆動式吸引装置を製品ラインナップに組み込むことで、他社製品との差別化を図っています。同社の戦略的な重点は、除細動器や人工呼吸器システムとシームレスに連携する、堅牢で信頼性の高い装置にあります。

- ドライブ・デビルビス・ヘルスケアは、在宅医療分野に重点を置き、慢性呼吸器疾患向けの持ち運びやすく使いやすい吸引器を提供しています。同社は、患者と非専門家の介護者の両方に対応できる、耐久性がありメンテナンスの手間がかからない設計を優先しています。

- オリンパス株式会社は、内視鏡および手術用可視化プラットフォームに吸引機能を直接統合することで、低侵襲手術におけるシームレスな体液管理を実現します。この組み込み型アプローチにより、手術室でのセットアップの複雑さを軽減し、顧客ロイヤルティを強化します。

- Precision Medical, Inc.は、救急医療、搬送、緊急時向けの小型AC/DC電源式吸引システムの開発に注力しています。同社の戦略は、医療従事者が患者の治療を中断することなくバッテリーや電源を容易に交換できるモジュール設計を重視しています。

世界の医療用吸引装置市場で事業を展開する主要企業のリストは以下のとおりです。

世界の医療用吸引装置市場は競争が激しく、トップ企業は製品革新、戦略的拡大、デジタル統合に注力しています。また、Medela AGは2025年に適切なシェアで市場をリードし、上位5社がシェアの大半を占めました。主な戦略的取り組みとしては、在宅医療向けのバッテリー駆動ポータブルデバイスの発売、遠隔モニタリングのためのIoTの統合、新興アジア太平洋経済における流通ネットワークの拡大などが挙げられます。さらに、2026年3月には、Cook Medicalが自社の泌尿器科セグメントからSyfonix®吸引尿管アクセスシースと7.5 Fr Ascend™使い捨てフレキシブル尿管鏡の2つの製品を商業的に発売しました。これらの製品は米国とカナダで入手可能であり、医療用吸引装置業界の世界的な拡大を確実にするのに適しています。

医療用吸引装置市場の企業動向:

最近の動向

- 2026年3月、エア・テクニクス社は、アナハイムで開催された「歯科の芸術と科学」展において、最新の優れた製品であるセパスター・アマルガム分離装置を発表しました。この製品は、アマルガム分離技術における新たな基準を確立することに成功しました。

- 2026年3月、カール・ストルツ社は、滅菌済みの使い捨て気管支鏡「FIVE S 6.5」についてFDAの承認を取得しました。これにより、この機器は重症集中治療医、医師、ICUを拠点とする処置医、および呼吸療法士にとって貴重な新たな選択肢となることが期待されます。

- 2026年3月、 LifeVac LLCは、FDAが21 CFR 874.5400に基づきLifeVacにDe Novo分類を事実上付与し、吸引式窒息防止装置という機器タイプが正式に二次治療として確立されたと発表しました。

- Report ID: 8590

- Published Date: May 29, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。