PCBアセンブリ向け3D AOIおよびSPIシステム市場の展望:

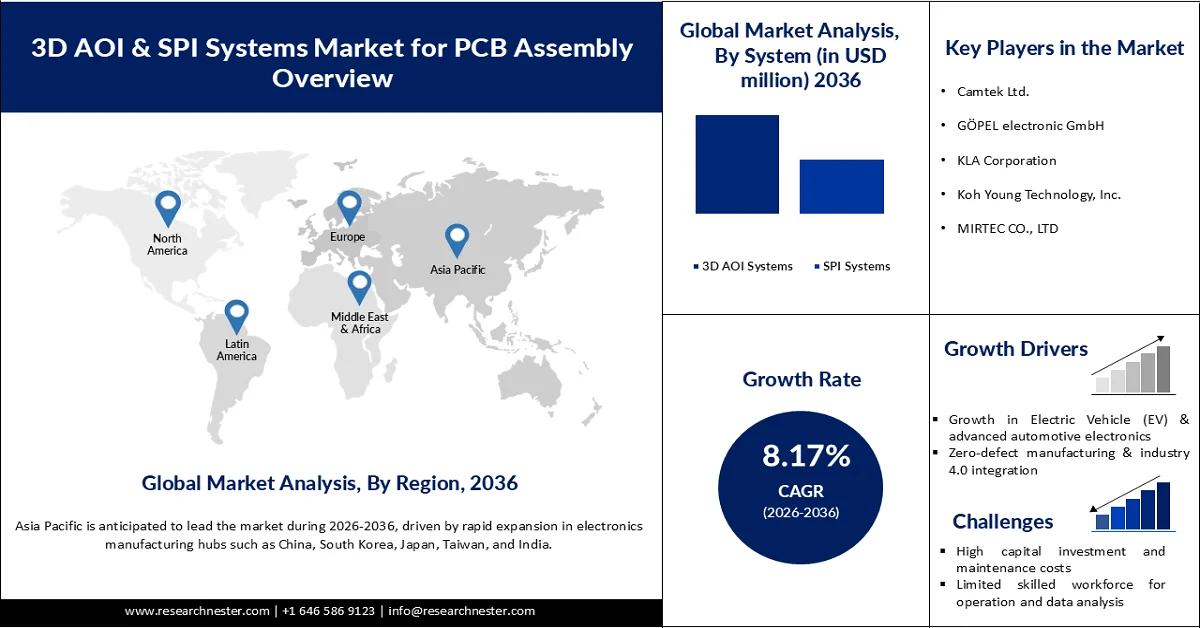

PCBアセンブリ向け3D AOI & SPIシステム市場は、2025年には20億1,000万米ドルと評価され、2036年には47億7,000万米ドルに達すると予測されており、予測期間(2026年~2036年)中の年平均成長率(CAGR)は8.17%です。2026年におけるPCBアセンブリ向け3D AOI & SPIシステム市場の業界規模は、21億7,000万米ドルと推定されています。

世界の3D AOIおよびSPIシステム市場におけるPCBアセンブリの主な成長要因は、製品の複雑化と小型化が進む中で、高品質で欠陥のない電子機器に対するニーズが高まっていることです。現代のPCBは超微細部品と高密度設計を採用しているため、製造エラーの許容範囲が大幅に縮小しており、歩留まりの向上と信頼性のために高度な3D検査が不可欠となっています。PCBアセンブリの不具合の約60~90%は、はんだペースト関連の欠陥が原因であり、これらは従来の2D検査方法では見えないことがよくあります。自動車や医療用電子機器などの分野における欠陥ゼロ製造への取り組みは、自動化の進展とインダストリー4.0の採用と相まって、需要をさらに加速させています。電子機器生産、特に民生機器や電気自動車(EV)の急速な成長により、欠陥を最小限に抑え、手直しを減らし、コスト損失を抑制するためのリアルタイム検査システムの需要が大幅に増加しています。米国だけでも、2025年までに電子機器製造業界は約520万人の雇用を支えると予測されています。総額約1兆8000億米ドルの経済効果を生み出し、電子機器生産の規模と経済的重要性を改めて浮き彫りにしました。この大規模な製造環境は、電気自動車(EV)や民生用電子機器の組立工程の複雑化と相まって、高品質な組立を実現し、コストのかかる欠陥を防止する上で、3D AOIやSPIシステムといった高度な検査技術が果たす重要な役割を強調しています。全体として、小型化、品質基準、精密製造の融合が、市場拡大を牽引する主要な原動力となっています。

キー PCBアセンブリ向け3D AOIおよびSPIシステム市場 市場インサイトの概要:

地域の注目ポイント:

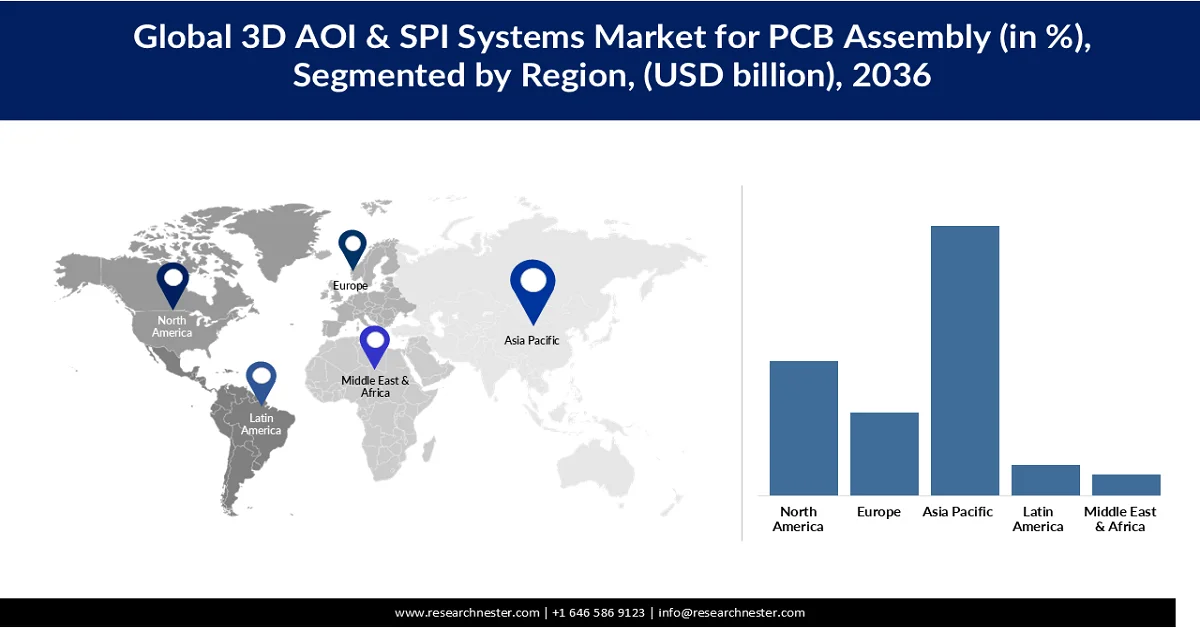

- 2036年までに、アジア太平洋地域は、主要国における電子機器製造拠点の急速な拡大に牽引され、PCBアセンブリ向け3D AIOおよびSPIシステム市場で52%のシェアを獲得すると予測されている。

- 北米は、自動化、スマートファクトリー、品質検査システムへの投資増加に支えられ、2036年までに約26%のシェアを獲得すると予測されている。

セグメント分析:

- 2036年までに、PCBアセンブリ向け3D AIOおよびSPIシステム市場において、3D AIOシステムセグメントは64.37%のシェアを占めると予測されている。これは、優れた検査精度と、2Dシステムでは見逃されがちな複雑な欠陥を検出できる能力によるものである。

- インライン検査システム分野は、自動化されたプリント基板組立ラインにおける継続的かつリアルタイムな品質管理への移行を背景に、2036年までに68.50%のシェアに達すると予測されている。

主な成長トレンド:

- 電気自動車(EV)および先進的な車載エレクトロニクスの成長

- 欠陥ゼロの製造とインダストリー4.0の統合

主な課題:

- 高額な初期投資と維持費

- 運用およびデータ分析のための熟練した人材が限られている

主要企業: Camtek Ltd.(イスラエル)、GÖPEL electronic GmbH(ドイツ)、KLA Corporation(米国)、Koh Young Technology, Inc.(韓国)、MIRTEC CO., LTD(韓国)、Nordson Corporation(米国)、オムロン株式会社(日本)、PARMI(台湾)、SAKI CORPORATION(日本)、Test Research, Inc.(米国)、Viscom SE(ドイツ)、ViTrox Corporation(マレーシア)、ヤマハ発動機株式会社(日本)。

グローバル PCBアセンブリ向け3D AOIおよびSPIシステム市場 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 20億1000万米ドル

- 2026年の市場規模: 21億7000万米ドル

- 予測市場規模: 2036年までに47億7000万米ドル

- 成長予測:年平均成長率8.17%(2026年~2036年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2036年までに52%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、韓国

- 新興国:インド、台湾、ベトナム、メキシコ、ポーランド

Last updated on : 8 April, 2026

PCBアセンブリ向け3D AOIおよびSPIシステム市場 - 成長促進要因と課題

成長の原動力

- 電気自動車(EV)と高度な車載エレクトロニクスの成長:電動化と自動運転機能への移行により、車載エレクトロニクスの量と複雑さが急速に増加しており、PCBに大きく依存し、欠陥のない組み立てが求められています。米国では、2025年に電気自動車とハイブリッド車が新車小型車販売の約22%を占め、高度な電子システム(バッテリー管理、パワーエレクトロニクス、ADAS)を搭載したEVの普及が加速していることを反映しています。これらのシステムは高密度に実装されたPCBを使用しており、微細な製造上の欠陥でも現場での故障や安全上の問題につながる可能性があります。3D SPIやAOIなどのリアルタイム検査ツールは、高い初回合格率を確保し、コストのかかる再作業やリコールを削減するために不可欠です。この傾向は世界的にも見られ、EVの生産と販売は年々増加し続けており、車載PCBアセンブリにおける高度な検査の需要が高まっています。

- 欠陥ゼロ製造とインダストリー4.0の統合:あらゆる分野の製造業者が、廃棄物の削減、信頼性の向上、厳格な品質基準への対応を目指し、欠陥ゼロ製造(ZDM)モデルを追求しています。IoT、AI、ビッグデータ分析などのインダストリー4.0技術は、ZDMに不可欠なリアルタイムのプロセス監視と予測品質管理を可能にします。米国国立標準技術研究所(NIST)をはじめとする機関は、高度な製造競争力の中心としてデジタル品質インフラストラクチャを重視しており、これは、データ駆動型品質システムへの依存度が高まっている2.3兆米ドル(GDPの10.2%)の製造業付加価値セクターに反映されています。工場がより多くのセンサーとネットワーク化された検査システムを導入するにつれて、3D AOIとSPIはIoT対応のスマートラインに不可欠なものとなり、検出だけでなく、製造実行システム(MES)への実用的なフィードバックを提供します。これにより、特に航空宇宙や医療用電子機器などの高精度産業において、欠陥の逃避率と累積的な再加工コストが削減されます。

- 欠陥検出を強化するためのAIと機械学習の採用:検査システムへの人工知能(AI)と機械学習(ML)の統合により、製造業者がPCBアセンブリで欠陥を検出および分類する方法が急速に変化しています。検査システムへの人工知能(AI)と機械学習(ML)の統合により、PCBアセンブリは急速に変化しており、欠陥検出精度が約95~98%、欠陥率が0.1%未満にまで低下し、従来の検査システムを大幅に上回り、全体的な品質と信頼性が向上しています。AI対応の3D AOIおよびSPIシステムは、検査済み基板の膨大なデータセットから学習し、欠陥認識精度を向上させ、誤検出を減らし、生産ライン全体で予測的な品質に関する洞察を可能にします。この変化により、ルールベースの検査への依存度が減り、非常に複雑な基板でも欠陥の特定が加速されます。データ駆動型アプローチの利用が拡大することで、プロセス内意思決定とクローズドループ制御がサポートされ、結果として手直しが減り、全体的な生産歩留まりが向上します。電子機器業界がスマート製造へとますます移行するにつれ、AI/ML機能は、特に多品種少量生産環境において、高度な検査技術の導入を促進する重要な差別化要因になりつつある。

課題

- 高額な設備投資と維持管理コスト:3D AOIシステムとSPIシステムは、初期投資額が高額になることが多く、1台あたり数十万ドルにも達するため、中小規模のプリント基板メーカーにとって導入は困難です。購入費用に加え、これらのシステムは定期的なメンテナンス、ソフトウェアのアップデート、キャリブレーションも必要とするため、総所有コストが増加します。高い設備投資は、特に小規模生産や利益率の低い生産ラインにおいて、コストに敏感な電子機器製造地域での導入を遅らせる可能性があります。

- 運用とデータ分析のための熟練人材の不足:高度な検査システムは、複雑なソフトウェアを扱い、検査結果を解釈し、フィードバックを生産ラインに統合できる訓練を受けたオペレーターとエンジニアに依存しています。電子機器製造および品質管理における熟練人材の不足は、3D AOIおよびSPIシステムの最適な活用を制限しています。適切なトレーニングがなければ、製造業者はこれらのツールを十分に活用できなかったり、欠陥データを誤って解釈したりして、期待される歩留まり向上や欠陥削減効果を低下させる可能性があります。

PCBアセンブリ向け3D AOIおよびSPIシステム市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2036年 |

|

CAGR |

8.17% |

|

基準年市場規模(2025年) |

20億1000万米ドル |

|

予測年市場規模(2036年) |

47億7000万米ドル |

|

地域的範囲 |

|

PCBアセンブリ向け3D AOIおよびSPIシステム市場のセグメンテーション:

システムセグメント分析

3D AOIシステム分野は、優れた検査精度と、2Dシステムでは見逃されがちな複雑な欠陥を検出できる能力により、市場シェアの64.37%を占めると予想されています。PCB設計がよりコンパクトで高密度になるにつれ、メーカーは品質を確保し、コストのかかる手直しを削減するために、3D AOIへの依存度を高めています。この技術は、はんだ接合部、部品配置、体積の精密な測定を可能にし、自動車、航空宇宙、民生機器などの高度な電子機器にとって不可欠です。自動化とスマート製造の普及が進むにつれ、3D AOIシステムはインダストリー4.0環境との統合性に優れているため、需要がさらに加速しています。さらに、欠陥ゼロ生産と厳格な品質基準へのニーズの高まりにより、メーカーは従来の検査方法からアップグレードを迫られています。画像処理、AI、データ分析の継続的な進歩もシステムの機能を強化し、より効率的で拡張性の高いものにしています。その結果、3D AOI分野は、歩留まりの向上、欠陥の削減、大量生産のサポートにより、市場全体の拡大に大きく貢献しています。

展開方法セグメント分析

インライン検査システム分野は、2036年までに68.50%という高い市場シェアで成長すると予測されています。この分野は、自動化されたPCB組立ライン内での継続的なリアルタイム品質管理を可能にすることで、導入方法カテゴリーの成長を牽引しています。オフラインシステムとは異なり、インラインソリューションは生産ワークフローに直接統合されるため、欠陥を即座に検出して修正することができ、ダウンタイムと再作業コストを大幅に削減できます。製造業者が高速・大量生産をますます採用するにつれ、製造プロセスを中断しないシームレスな検査システムへの需要は高まり続けています。インラインシステムは、高度な接続性、データ分析、トレーサビリティを提供することで、インダストリー4.0の取り組みもサポートし、製造業者がプロセス効率を最適化し、一貫した品質を維持できるよう支援します。厳しい品質基準を満たしながらスループットを向上させる能力により、自動車、家電、産業製造などの業界で好ましい導入方法となっています。その結果、自動化とスマートファクトリーへの広範な移行が、市場におけるインライン検査システムの採用と成長を大きく加速させています。

エンドユーザーセグメント分析

自動車分野は、その厳格な品質および信頼性要件により、2036年までに市場シェアの34.56%を占めると予測されています。現代の車両には、ADAS、インフォテインメント、電動パワートレインなどの複雑な電子システムが搭載されており、これらはすべて高信頼性のPCBアセンブリに依存しています。そのため、はんだ接合部や部品配置におけるごくわずかな欠陥さえも検出できる3D AOIやSPIなどの高度な検査ソリューションの必要性が高まっています。さらに、電気自動車(EV)や自動運転技術への移行により、自動車用電子機器の量と複雑さが大幅に増加し、精密検査システムの需要がさらに高まっています。自動車メーカーは、欠陥ゼロの生産と厳格な安全基準への準拠を重視しており、高性能検査技術への継続的な投資を推進しています。世界的に、特にEVの生産規模が拡大するにつれ、自動車分野はPCB検査プロセスにおけるより高い精度、効率、信頼性を要求することで、最終用途分野の成長を牽引し続けています。

PCBアセンブリ向け3D AOIおよびSPIシステム市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

システム |

|

検査段階 |

|

展開方法 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

PCBアセンブリ向け3D AOIおよびSPIシステム市場 - 地域別分析

アジア太平洋市場のインサイト

アジア太平洋地域におけるプリント基板実装向け3D AOIおよびSPIシステム市場は、中国、韓国、日本、台湾、インドなどの電子機器製造拠点の急速な拡大を背景に、2036年までに市場シェア52%に成長すると予測されています。自動車用電子機器、民生機器、産業オートメーションにおける高品質プリント基板への需要の高まりが、高度な検査技術の導入を促進しています。さらに、スマートファクトリーやインダストリー4.0イニシアチブへの投資増加により、歩留まり向上と不良率削減のためにAI対応検査システムの導入が加速しています。半導体および電子機器セクターを支援する政府のインセンティブや優遇政策も、市場拡大をさらに後押ししています。製造インフラの近代化が進むにつれ、アジア太平洋地域は3D AOIおよびSPIソリューションの地域市場として、今後も最も急速に成長する地域であり続けると予想されます。

中国は世界的な製造大国としての地位を強化しており、世界の製造業付加価値に占める割合は2015年の25.9%から2023年には28.8%に上昇し、エレクトロニクスおよびハイテク製品生産の急速な拡大を反映している。米国政府の公式分析によると、中国の製造業シェアは成長を続け、現在では世界の製造業生産高の約30%を占めており、グローバル生産ネットワークにおける中国の支配的な役割を強調している。中国はまた、世界のプリント基板(PCB)生産の50%以上を占めており、電子機器組立および品質検査技術需要の中心地となっている。この規模の電子機器およびPCB生産は、大量生産における品質維持と欠陥削減のために、3D AOIなどの高度な検査システムがますます採用されていることを意味する。中国製造2025などの産業計画に基づく政府支援の政策イニシアチブと投資戦略は、製造プロセスの近代化と自動化をさらに促進している。

インドの電子機器製造エコシステムは急速に拡大しており、国内電子機器生産額は2014~15年の228億9000万米ドルから2024~25年には約1445億8000万米ドルへと約6倍に増加し、力強い産業成長と付加価値の向上を反映している。政府の予測では、インドの電子機器生産総額は2026年までに3000億米ドルに達すると見込まれており、「メイク・イン・インディア」や生産連動型インセンティブ(PLI)制度などの国家政策イニシアチブの下で、このセクターの戦略的重要性が強調されている。電子機器の輸出も急増しており、携帯電話の輸出額は2014~15年の1億8870万米ドルから2023~24年には144億6000万米ドルへと77倍以上に増加し、世界的な競争力の向上を示している。このセクターの国内付加価値は18~20%に向上しており、輸入依存度を減らし、国内製造を促進することを目的とした的を絞ったインセンティブとエコシステム開発措置によって支えられている。電子部品製造スキーム(ECMS)のような政策支援は、2026~2027年度連邦予算で48億2000万米ドルに予算が増額され、部品およびプリント基板(PCB)製造の能力構築をさらに加速させた。電子機器の生産、輸出、部品エコシステムの拡大におけるこの勢いは、インドのPCB組立および品質管理分野において、高度な検査および自動化技術への需要をますます高めている。

北米市場のインサイト

北米は、プリント基板実装向け3D AOIおよびSPIシステム市場において、市場全体の収益を牽引しており、自動化、スマートファクトリー、品質検査システムへの投資増加を背景に、2036年までに約26%のシェアを占めると予測されています。同地域では、自動車、航空宇宙、産業用電子機器などの分野において、製造効率と製品信頼性の向上に引き続き注力しています。国内回帰の取り組みや高度なプリント基板実装技術の導入も、市場拡大を後押ししています。全体として、製造業者が業務を近代化し、高度な検査ソリューションを統合するにつれて、市場は着実に成長を続けています。

米国の製造業は依然として経済の重要な部分を占めており、その幅広い産業的重要性を示しています。中でも、コンピュータおよび電子製品製造部門は、電子機器や部品などの分野における継続的な生産活動を反映し、持続的な活動と生産性を示し続けています。近年の傾向としては、自動化と技術統合への適応に伴い、電子機器関連製造業の生産性が着実に向上していることが挙げられます。近代化イニシアチブを含む政府支援の製造業支援は、高度な組立・検査技術への需要をさらに高めています。その結果、北米最大の経済大国である米国は、高精度製造および品質検査ソリューションの着実な拡大を牽引し続けています。

電子機器および関連製品を含むカナダの製造業は、2025年には同国のGDPの10%以上、経済生産高約1,740億米ドルを占め、国の産業成長にとってその重要性が強調されました。コンピュータおよび電子製品製造サブセクターは、2023年に186億米ドルの収益増を報告し、2022年から8.6%増加し、近年の生産高の前年比拡大を示しました。カナダ統計局のデータも、コンピュータおよび電子製品製造の生産高の回復を示しており、これはより広範な財生産産業における周期的な成長を反映しています。半導体およびセンサー製造に対する連邦政府の支援などの政府の取り組みは、ハイテク製造能力への長期的な投資を示しています。全体として、カナダの電子機器製造基盤は米国よりも小さいものの、生産高の増加と戦略的な産業支援を通じて強化され続け、高度な組立および検査ツールの需要を支えています。

欧州市場のインサイト

欧州におけるプリント基板実装向け3D AOIおよびSPIシステム市場は、メーカー各社が高品質かつ高信頼性の基準を満たすために高度な検査技術をますます採用するにつれ、着実に成長を続けています。欧州の電子機器メーカーは、欠陥検出の強化、プロセス効率の向上、そして厳格な工業規格への準拠を確実にするため、3D AOIおよびSPIシステムを優先的に導入しています。これらのシステムを自動生産ラインに統合することで、自動車、産業機器、民生用電子機器といった幅広い分野における複雑なプリント基板実装が実現します。3D AOIとSPIを組み合わせたハイブリッド検査プラットフォームも、より包括的な品質管理を実現するために注目を集めています。欧州における精密製造、自動化、そしてスマートファクトリーの導入への注力は、この市場の成長を牽引し続けています。

ドイツでは、自動車エレクトロニクスおよび産業オートメーション分野からの高い需要に支えられ、プリント基板(PCB)組立およびより広範な電子機器製造市場が徐々に拡大しています。国内メーカーは、進化するインダストリー4.0イニシアチブの中で、厳格な品質および信頼性要件を満たすため、自動生産ラインと精密検査システムへの投資を積極的に行っています。欧州チップ法およびセクタープログラムに沿った政府のインセンティブは、国内の電子機器および半導体製造能力を強化し、国内生産インフラの活性化に貢献しています。ドイツのEMSプロバイダーは、複雑な電子機器組立をサポートし、海外サプライヤーへの依存度を低減するため、ターンキーサービスや高度なプロトタイピングへと事業を多角化しています。こうしたイノベーションとレジリエンスへの注力は、高精度組立および検査分野における持続的な市場発展を支え続けています。

フランスの電子機器およびプリント基板製造エコシステムは、自動車、防衛、再生可能エネルギーといったニッチ分野に牽引され、着実に成長を続けています。これらの分野では、高度な回路基板と信頼性の高い品質検査が求められています。フランス2030計画やEU全体のイニシアチブといった政府支援は、国内生産能力の強化と最新の製造技術の統合を目指しています。フランス企業は、自動化と品質管理システムを導入することで生産を近代化し、歩留まりの向上と、IoT、エッジコンピューティング、特殊電子機器アプリケーションといった新たな需要に対応しています。エネルギー効率の高い製品への市場の多様化と、より厳格な規制遵守は、高精度な組立・検査ツールへの投資をさらに促進しています。こうした戦略的な変化により、フランスは欧州の電子機器製造業界における役割を維持・拡大していく態勢を整えています。

PCBアセンブリ企業にとって重要な3D AOIおよびSPIシステム市場:

- カムテック社(イスラエル)

- GÖPEL electronic GmbH(ドイツ)

- KLAコーポレーション(米国)

- コ・ヨンテクノロジー株式会社(韓国)

- MIRTEC CO., LTD(韓国)

- ノードソン・コーポレーション(米国)

- オムロン株式会社(日本)

- パルミ(台湾)

- 株式会社サキ(日本)

- テストリサーチ社(米国)

- ビスコムSE(ドイツ)

- ViTrox Corporation(マレーシア)

- ヤマハ発動機株式会社(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- Camtekは、半導体およびプリント基板製造向けの高機能検査・計測システムを提供する定評のある企業です。同社の3D AOIソリューションは、高精度な欠陥検出と測定を実現し、微細ピッチ基板や複雑な基板の検査要件に対応します。自動検査とプロセスフィードバックを統合することで、製造歩留まりとサイクルタイムの向上を図っています。Camtekのグローバルな事業展開と研究開発への注力は、品質管理技術の革新を推進しています。

- KLAは、高度な計測技術と3D検査技術で知られる、プロセス制御および検査システムのリーディングサプライヤーです。PCBアセンブリ市場において、KLAのソリューションは欠陥検出精度を高めると同時に、高度な分析とプロセス最適化を可能にします。同社は半導体検査における専門知識を活かし、次世代エレクトロニクス向けに最適化された堅牢なAOIおよびSPIシステムを提供しています。AIと機械学習への積極的な投資により、複雑な大量生産向けのシステムを他社と差別化しています。

- Koh Youngは、3D検査システム、特に表面実装技術(SMT)ライン向けの3D SPIおよび3D AOIのパイオニアです。同社のソリューションは、高精度な3D測定とソフトウェア解析を組み合わせることで、はんだペーストやアセンブリの欠陥を早期に検出します。Koh Youngの技術は、製造業者が廃棄物を最小限に抑え、歩留まりを向上させ、手直しコストを削減するのに役立ちます。スマート製造インターフェースに注力するKoh Youngは、世界中の生産施設におけるインダストリー4.0の統合を支援します。

- オムロンは、プリント基板実装用途向けの3D AOIをはじめとする、幅広い工場自動化および画像検査システムを提供しています。同社の検査プラットフォームは、高いスループット、信頼性、そして自動化生産ラインとのシームレスな統合で知られています。オムロンは、プロセス制御の強化と不良率の低減のために、システム接続性とデータ分析を重視しています。長年にわたる自動化分野での実績は、品質検査分野における同社の確固たる市場地位に貢献しています。

- ViTroxは、3D AOI、SPI、インテリジェントファクトリーソリューションを網羅する画像検査システムを専門としています。同社の製品ポートフォリオは、多様なPCB組立環境において柔軟かつモジュール式に導入できるよう設計されています。ViTroxは、リアルタイムの品質データ、分析、フィードバックループを重視し、製造業者の歩留まり向上とサイクルタイム短縮を支援します。競争力のある価格設定と強力な地域サポートにより、中規模から大規模の電子機器メーカーにとって最適な選択肢となっています。

以下は、PCBアセンブリ向けグローバル3D AOIおよびSPIシステム市場で事業を展開する主要企業のリストです。

3D AOIおよびSPIシステム市場の主要企業は、検査技術の継続的な革新を通じて、精度、速度、スマート製造システムとの統合性を向上させ、成長を牽引しています。これらの企業は、小型化や高密度部品といった複雑なPCB組立の課題に対応する高度なソリューションを開発するために、研究開発に多額の投資を行っています。また、協業や戦略的パートナーシップを通じて、グローバルな事業展開を拡大し、多様な業界ニーズに合わせた製品・サービスを提供しています。自動化と品質向上に注力することで、製造業者は欠陥の削減、歩留まりの向上、そして高まる業界標準への対応を実現し、市場全体の拡大を促進しています。

プリント基板実装向けグローバル3D AOIおよびSPIシステム市場の企業動向:

最近の動向

- 2026年、 Koh YoungはIPC APEX EXPO 2026(3月16日~19日、アナハイム)のプレミアスポンサーを務めることを発表しました。同社は、品質要求の高まりと公差の厳格化が進む中で、電子機器メーカーの安定性と生産性向上を支援するために設計された、最新のAI搭載検査およびソフトウェアソリューションを同イベントで展示する予定です。同社は、複数の新しい機械プラットフォームと主要な機能アップグレードを同イベントで初公開し、次世代の検査およびプロセス制御機能を実演すると強調しました。

- 2025年8月、 ViTroxは次世代スマート3D AOIソリューションを発表し、選択はんだ付けやポストTHTウェーブはんだ付けなどの後工程組立プロセス向けに設計されたV510Ai DSTスマート3D AOIを含む3つの新システムを導入しました。これらのプラットフォームは、現代の電子機器製造ニーズを満たすように設計されており、複雑なPCB製造における高度な検査性能が業界賞で高く評価されています。

- Report ID: 8507

- Published Date: Apr 08, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。