産業用排出ガス制御システム市場の見通し:

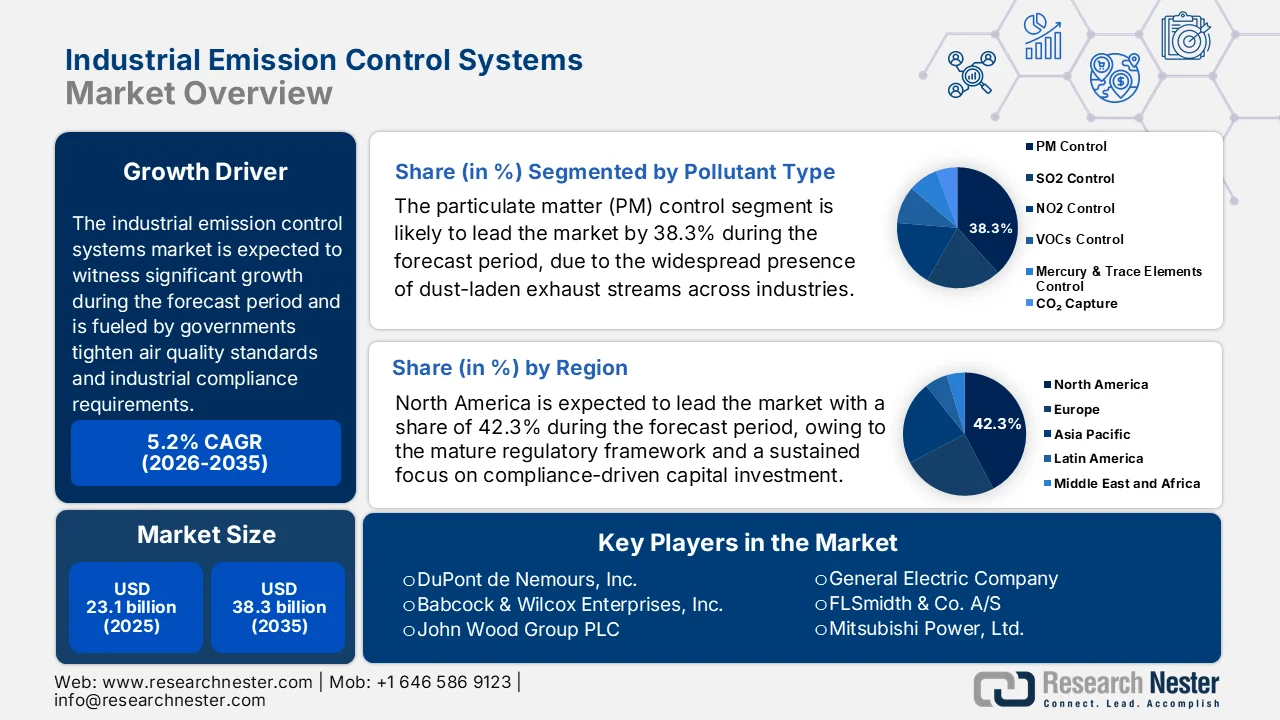

産業用排出ガス制御システム市場の規模は、2025年には231億米ドルと評価され、2035年末までに383億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は5.2%です。2026年における産業用排出ガス制御システムの市場規模は243億米ドルと評価されています。

各国政府が大気質基準と産業界のコンプライアンス要件を強化するにつれ、産業排出制御システム市場への投資は継続的に増加している。米国環境保護庁(EPA)が2024年8月に発表したデータによると、産業生産が大幅に拡大したにもかかわらず、主要大気汚染物質の国内排出量は78%減少しており、発電、化学、製造業など各分野で義務付けられた制御技術の影響が反映されている。大気浄化法の施行や有害大気汚染物質に関する国家排出基準などのプログラムでは、高排出施設へのスクラバー、電気集塵機、触媒還元システムの設置が引き続き義務付けられている。こうした規制枠組みは、主にセメント、鉄鋼、精製などの分野で、コンプライアンス基準がますます厳しくなっているため、設備投資サイクルに直接的な影響を与えている。

さらに、国際金融機関や多国間機関は、産業インフラ投資の条件として排出規制要件を強化している。CG環境保全委員会の2023年9月のデータによると、火力発電およびその他の産業部門向けの環境衛生安全ガイドラインでは、借入主体が満たさなければならない性能基準が規定されており、既存施設では粒子状物質濃度が1立方メートルあたり50ミリグラム(mg/Nm3)以下、新規施設では30 mg/Nm3以下となっている。同時に、各国の規制機関も許容限度を厳格化している。NITI Aayogの2024年12月のデータによると、深刻な汚染のある工業地帯で稼働する火力発電所は、粒子状物質排出量を30 mg/Nm3、二酸化硫黄排出量を100 mg/Nm3以下に抑える必要があり、遵守状況の検証は中央サーバーに接続された連続監視システムによって行われる。これらの拘束力のある基準値は、新規発電所建設と既存施設改修の両方において、持続的な調達需要を生み出している。

主要産業排水排出パラメータに関する規制値(2023年)

パラメータ | 制限 |

pH | 5.5~9.0 |

浮遊物質 | 100 mg/L |

BOD | 30 mg/L |

代金引換 | 250 mg/L |

オイルとグリース | 10 mg/L |

出典:CG環境保全委員会 2023年9月

キー 産業排出ガス制御システム 市場インサイトの概要:

地域の注目ポイント:

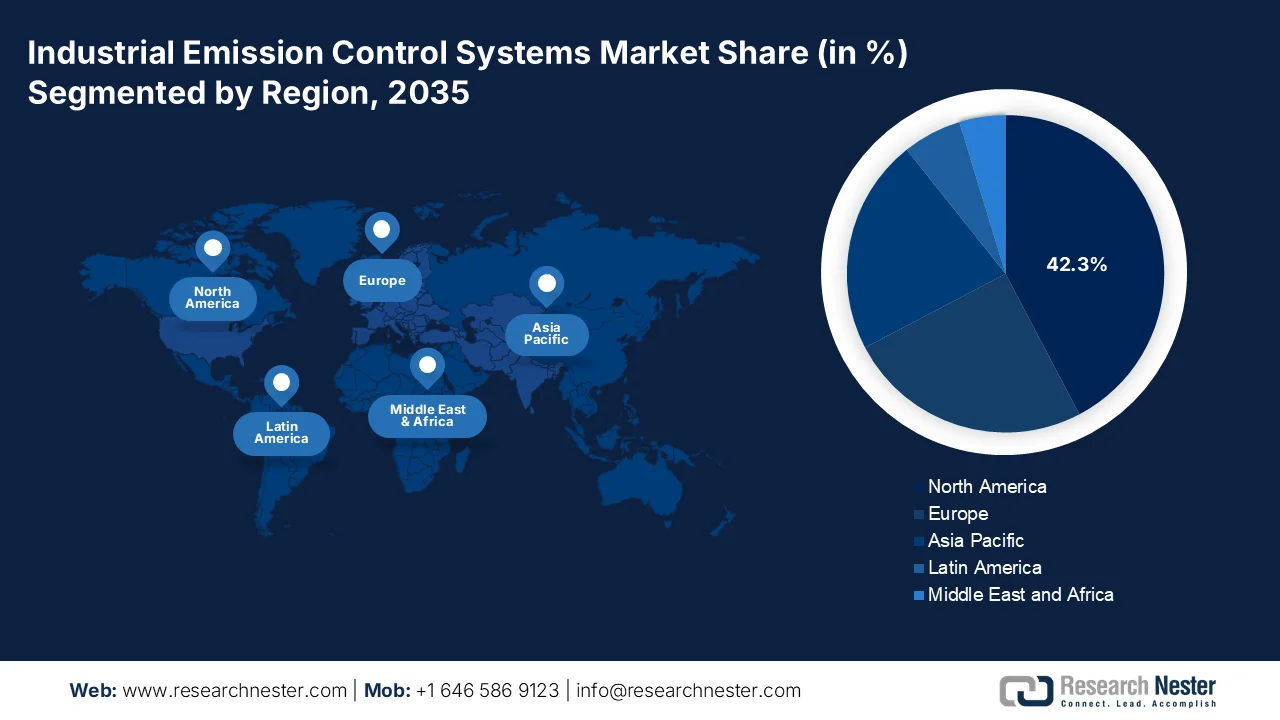

- 産業用排出ガス制御システム市場において、北米は2035年までに42.3%のシェアを占めると予測されている。これは、規制対象となる産業分野全体における、法令遵守を重視した強力な設備投資によるものだ。

- アジア太平洋地域は、新興国における急速な都市化と厳格な排出規制に後押しされ、2026年から2035年にかけて年平均成長率(CAGR)7.1%を記録すると予測されている。

セグメント分析:

- 汚染物質の種類別セグメントにおいて、産業排出制御システム市場における粒子状物質制御は、2035年までに38.3%のシェアを占めると予測されており、これは、あらゆる産業で粉塵を含んだ排気流が広く存在していることが要因となっている。

- サービスタイプ別セグメントでは、厳格な規制遵守要件の中で、運用最適化と機器の長寿命化に対する需要の高まりを背景に、アフターマーケットサービスが2035年までに45.3%のシェアを獲得すると予測されている。

主な成長トレンド:

- 大気質改善プログラムの拡充

- 産業脱炭素化のための資金

主な課題:

- 厳格かつ進化し続ける規制遵守

- 運用上の信頼性とシステム障害のリスク

主要企業: DuPont de Nemours, Inc.、Babcock & Wilcox Enterprises, Inc.、John Wood Group PLC、General Electric Company、FLSmidth & Co. A/S、Mitsubishi Power, Ltd.、Hamon Group、AAF International、Donaldson Company, Inc.、Schenck Process Holding GmbH、Thermax Limited、住友重機械工業株式会社、KC Cottrell Co., Ltd.、Yara Marine Technologies AS、Andritz AG、TPG Rise Climate、MIRATECH Corp、Knorr-Bremse、ABB、Födisch Group。

グローバル 産業排出ガス制御システム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 231億米ドル

- 2026年の市場規模: 243億米ドル

- 予測市場規模: 2035年までに383億米ドル

- 成長予測:年平均成長率5.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに42.3%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、インド

- 新興国:韓国、ブラジル、インドネシア、ベトナム、メキシコ

Last updated on : 1 April, 2026

産業用排出ガス制御システム市場 - 成長促進要因と課題

成長の原動力

- 大気質改善プログラムの拡大:大気汚染対策への公的支出の増加は、産業排出制御システム市場の主要な需要促進要因となっています。各国政府は、排出基準の遵守と産業インフラの近代化のために予算を配分しています。米国環境保護庁(EPA)の2026年2月のデータによると、インフレ抑制法に基づき、産業の脱炭素化や排出監視イニシアチブを含む大気質改善を支援するために30億米ドルが割り当てられています。これらの資金は、先進的な排出制御技術を用いた施設の改修に充てられています。一方、EUは、産業排出指令に沿ったプログラムに基づき、大規模燃焼プラントや製造工場を対象とした大気汚染削減への資金提供を継続しています。こうした継続的な資金供給は、産業界が排出抑制システムへの設備投資を増やすよう促しています。公的資金の利用可能性は、コンプライアンスコストを削減し、主にエネルギー集約型セクターにおける技術導入を支援します。

- 産業脱炭素化への資金提供:世界的な気候変動対策への取り組みは、産業排出削減技術への直接的な資金提供へとつながっています。IEAの2023年のデータによると、世界のエネルギー関連CO2排出量は2023年に1.1%増加し、各国政府は産業脱炭素化への資金配分を余儀なくされています。さらに、世界資源研究所(WRI)の2024年3月のデータでは、米国エネルギー省(DOE)が、重工業における炭素回収・排出削減を支援する連邦プログラムの下で、産業脱炭素化プロジェクトに60億ドル以上を拠出すると発表しています。これらの取り組みには、炭素回収装置や高度なろ過技術といった排出制御システムが直接必要となります。こうした投資により、基本的なコンプライアンスシステムから、ネットゼロ目標に沿った統合ソリューションへと需要がシフトしています。

- 新興国における産業拡大の加速:急速な工業化に伴い排出レベルが上昇し、各国政府はより厳格な規制を施行せざるを得なくなっている。発展途上国における産業付加価値の成長は拡大を続けており、それに伴い環境規制も必要となっている。各国政府は産業政策と並行して排出基準を導入し、新規施設には当初から制御システムを設置することを義務付けている。インドと中国は、排出規制要件を産業認可プロセスに組み込んでいる。産業回廊や製造ゾーンへの公共投資には、環境コンプライアンスインフラが含まれることが多く、産業排出制御システム市場の需要をさらに押し上げている。さらに、産業生産規模の拡大に伴い、コンプライアンス要件は厳格化されると予想され、複数のセクターにわたる長期的な需要を後押しするだろう。

課題

- 厳格かつ進化し続ける規制遵守:複雑で断片化され、しかも頻繁に厳格化される規制環境を、様々な管轄区域にわたって乗り越えることは、産業用排出ガス制御システム市場のメーカーにとってコンプライアンス上の大きな負担となっています。さらに、規制は国だけでなく地域や州によっても異なるため、企業は汚染物質や粒子状物質に関する多様な排出基準を満たすことができる柔軟な製品ラインを開発する必要があります。大手企業は、低圧湿式ガススクラビングシステムなどの技術を導入することでこの課題に対応しています。このシステムは、NOxおよび粒子状物質制御技術と統合されており、北米全域でますます厳しくなる排出基準に直面する製油所向けに包括的なコンプライアンスソリューションを提供します。

- 運用上の信頼性とシステム障害のリスク:設置後も、不十分なメンテナンス、ソフトウェアエラー、または運用上の監視不足によるシステム障害のリスクは、重大な規制上の罰則や評判の低下につながる可能性があり、長期的な信頼性を証明しなければならない新規参入企業にとって大きな課題となります。例えば、ある大手企業では、制御システムのソフトウェアアップデートによってコークス炉の重要なガス運転が損なわれ、大量の排出物が放出されるという事故が発生しました。ニューサウスウェールズ州環境保護局は、同社が事前作業評価において制御弁の運転を潜在的なリスクとして特定できなかったことを指摘し、罰金を科しました。

産業用排出ガス制御システム市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

5.2% |

|

基準年市場規模(2025年) |

231億米ドル |

|

予測年市場規模(2035年) |

383億米ドル |

|

地域的範囲 |

|

産業排出ガス制御システム市場のセグメンテーション:

汚染物質の種類別セグメント分析

汚染物質の種類別セグメントでは、粒子状物質制御が産業排出制御システム市場を牽引しており、2035年末までに38.3%のシェアを占めると予測されています。このセグメントは、セメント、鉱業、発電などの産業における粉塵を含んだ排気流の広範な存在によって牽引されています。厳しい大気質基準を満たすためには、微細な吸入性粒子を捕捉するために、布製フィルターや電気集塵機などの技術が不可欠です。さらに、粒子状物質レベルに基づいて深刻な汚染地域として特定された産業集積地の数が増加していることが、高効率集塵機の設置義務化を促しています。こうした基準未達成状態が続くことで、産業界は操業停止を回避し、義務付けられた排出削減期限を遵守するために、高度なPM制御技術に多額の投資を強いられています。

サービスタイプ別セグメント分析

サービスタイプセグメントでは、アフターマーケットサービスがこのセグメントを支配しており、産業排出制御システム市場で2035年末までに45.3%のシェアを占める見込みです。産業施設は厳しい規制期限に直面しているため、オペレーターは新規グリーンフィールド設置よりも運用最適化と機器の長寿命化を優先しており、改修およびアップグレード契約の収益が持続的に増加しています。FracTracker Allianceの2025年7月のデータによると、シェルは4億の大気汚染物質排出量を示す約80件の故障報告を提出しています。このデータは、堅牢なアフターマーケットサービス契約の必要性を強調しています。メーカーは、データ分析を使用した予測メンテナンスを提供するためにサービスネットワークを拡大しており、継続的なコンプライアンスを確保し、ダウンタイムを最小限に抑え、高額な罰金を回避しています。

用途別産業セグメント分析

発電は、応用産業セグメントにおける主要なサブセグメントであり、現代の排出基準を満たすために排煙脱硫、脱硝、粒子状物質制御の改修を必要とする世界中の石炭火力発電所群によって牽引されています。再生可能エネルギーの普及が進む一方で、火力発電は多くの発展途上国の電力網の基幹であり続けており、汚染対策への継続的な投資が必要となっています。人民日報海外版の2024年5月のデータによると、中国は既存の石炭火力発電容量の94%以上が超低排出改修を完了したと報告しており、これは過去10年間の累積投資を表しています。これは、排出制御システムの大規模なエンジニアリング調達および建設契約を通じて、産業排出制御システム市場における同セクターの継続的な優位性につながる多額の資本が同セクターに割り当てられたことを示しています。

産業用排出ガス制御システム市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

機器の種類 |

|

汚染物質の種類 |

|

応用産業 |

|

技術タイプ |

|

サービスの種類 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

産業排出ガス制御システム市場 - 地域別分析

北米市場のインサイト

北米は産業用排出ガス制御システム市場を牽引しており、2035年末までに地域収益の42.3%を占める見込みです。この地域は、成熟した規制枠組みと、発電、石油・ガス、化学、製造業といった各分野におけるコンプライアンス重視の設備投資への継続的な注力によって特徴づけられています。この地域の市場動向は、固定発生源排出基準の連邦政府による施行によって形成されており、石炭火力発電所や産業用ボイラー設備の老朽化に伴い、産業事業者は新規設置よりも設備のアップグレード、改修、アフターサービスを優先しています。さらに、産業エンドユーザーがダウンタイムを最小限に抑え、規制違反による罰則を回避するために、予測保全とリアルタイムのコンプライアンス報告を可能にするデジタル監視プラットフォームの統合が市場で進んでいます。

米国の産業排出制御システム市場は、製造業が国の温室効果ガス排出量に大きく貢献していることと、排出量の多い産業からの生産量の増加が予測されていることによって形成されています。議会予算局の2024年2月のデータによると、2021年の米国の温室効果ガス排出量全体の12%が製造業によるもので、そのうち約75%はプロセス熱のための燃料燃焼によるもので、残りは工業プロセスによるものです。さらに、化学工業と精製工業だけで製造業の排出量の59%を占めており、これらの分野で排出制御ソリューションに対する需要が集中していることを示しています。製造業の排出量は、排出強度の改善と効率の向上により17%減少しましたが、将来の予測では、高生産量産業の拡大により排出量が17%増加するとされています。これらのデータは、国内の産業排出制御システム市場の成長と拡大が楽観的であることを示しています。

製造業におけるCO2排出強度(2024年)

出典:米国議会予算局(2024年2月)

主要な大気汚染物質の持続的な削減と、石油・ガス採掘や公益事業などの高影響産業からの継続的な排出が、カナダの産業排出制御システム市場を形成しています。カナダ政府によると、2025年6月のデータでは、2023年の排出量は1990年レベルと比較して大幅に減少しており、SOx(80%)、NOx(45%)、VOC(38%)、CO(65%)、PM2.5(15%)などが含まれます。これは、規制の執行と排出制御技術の導入による長期的な影響を反映しています。しかし、セクター別のデータによると、石油・ガス産業、鉱石・鉱物処理、電力事業が依然としてSOxとNOx排出量の最大の要因であり、VOC排出量は炭化水素の抽出と溶剤の使用に大きく関連しています。アルバータ州はNOx排出量の42%、VOC排出量の35%を占めており、エネルギー集約型の州で高度な排出制御システムに対する需要が集中していることを示しています。これらのデータが市場の成長を後押ししています。

アジア太平洋地域の市場インサイト

アジア太平洋地域は、産業用排出ガス制御システム市場において最も急速に成長する地域として台頭すると予測されており、評価期間である2026年から2035年にかけて年平均成長率(CAGR)7.1%で拡大すると見込まれています。この地域は、中国、インド、日本、韓国、東南アジア諸国における急速な都市化と厳格な排出基準の施行によって牽引されています。主な推進要因としては、中国の超低排出ガス政策が産業用ボイラーや製鉄所にまで拡大されたこと、インドの火力発電所に対する排煙脱硫義務化などが挙げられます。産業用排出ガス制御システム市場を形成するトレンドとしては、スペースが限られた改修現場に適したモジュール式およびプレハブ式の排出ガス制御システムへの移行、そして排出削減結果を一元的に保証する連続排出監視システムの統合が挙げられます。メーカーは、コスト削減と地域密着型の技術サポートを提供するために、地域ごとの製造拠点およびサービス拠点をますます多く設立しています。

大規模な継続的モニタリングインフラの展開と国家大気質プログラムが、インドの産業排出制御システム市場を牽引しています。PIBの2023年12月のデータによると、政府は131の非達成都市でPM10レベルを40%削減することを目標としており、産業排出者に対する継続的な規制圧力を生み出しています。これにより、継続的排出モニタリングシステムの導入が直接的に加速し、UPCCCEの2024年4月のデータに基づくと、粒子状物質、SO2、NO2などの汚染物質に焦点を当てた3万台以上のユニットがすでにインドの産業界に設置されています。さらに、州レベルでの執行も需要を強化しており、ウッタル・プラデーシュ州汚染管理委員会(UPPCB)はコンプライアンスとデータの正確性を確保するために定期的な検査を実施しています。また、これらのデータは、特にコンプライアンス要件がますます厳しくなっている発電および重工業部門において、統合排出制御システムに対する一貫した需要があることを示しています。

大気汚染問題の継続的な拡大と環境監視の強化が、中国の産業排出制御システム市場を形成している。ITAの2025年9月のデータによると、中国の2024年の年間平均PM2.5濃度は29.3µg/m³で、WHOのガイドラインである5µg/m³を大幅に上回り、30%以上の都市が国の大気質基準を満たしていない。全体的な改善傾向にもかかわらず、ハルビン(+72%)、銀川(+56%)、北京(+46%)などの主要都市ではPM2.5濃度が前年比で急激に上昇しており、産業排出と悪天候によって引き起こされる地域的な汚染の急増が続いていることを示している。さらに、大気汚染は年間200万人の死亡に寄与しており、より厳格な排出制御と産業コンプライアンスの緊急性を改めて示している。これらのデータは、中国における活発な投資機会を示している。

欧州市場のインサイト

欧州の産業排出制御システム市場は、産業排出指令と欧州グリーンディールによって牽引されており、これらは大規模燃焼プラント、廃棄物焼却施設、および産業製造施設からの大気汚染物質の継続的な削減を義務付けています。加盟国は、利用可能な最良技術の結論を実施することが求められており、セメント、鉄鋼、化学、発電などの各セクターにおいて、選択的触媒還元システム、ファブリックフィルター、排煙脱硫装置への投資サイクルが始まっています。主なトレンドとしては、排出制御改修への炭素回収対応の統合、リアルタイムのコンプライアンス報告のための継続的監視システムの採用拡大、および産業事業者の資本障壁を低減する官民共同融資メカニズムの出現などが挙げられます。市場は、成熟した設置ベースによって特徴づけられ、施設が規制強化の期限の下で機器の寿命を延ばし、運用信頼性を維持しようとするため、アフターマーケットサービスが収益のシェアを拡大しています。

英国の産業排出制御システム市場は、長期的な排出削減目標と、持続的な産業界のコンプライアンスを必要とする厳格な炭素予算枠組みによって活性化されています。国家統計局の2025年11月のデータによると、英国の領土温室効果ガス排出量は2024年に3億7100万トンCO2換算に減少し、54%の削減となりました。一方、生産ベースの排出量は4億7600万トンCO2換算で、同時期に43%減少しました。この進歩にもかかわらず、産業活動は依然として大きな排出源であり、産業部門は2024年に約4830万トンCO2換算を排出しました。領土排出量の減少と消費ベースの排出量の増加との間のギャップは、国内の製造およびサプライチェーンにおけるより厳格な排出制御の必要性も浮き彫りにしています。これらの規制圧力は、法的拘束力のある国家目標を達成するために排出削減を加速する必要がある製造業、エネルギー供給、重工業部門全体で需要を押し上げています。

地域別排出量上位セクター(2024年)

セクタ | 排出量(百万トンCO2換算) |

電力供給 | 37.5 |

燃料供給 | 28.4 |

国内交通 | 110.1 |

建物および製品用途 | 79.8 |

業界 | 48.3 |

農業 | 46.4 |

無駄 | 19.5 |

土地利用、土地利用変化、林業 | 1.4 |

出典:国家統計局、2025年11月

厳格な国家脱炭素目標は、セクター別の排出量削減を目標としており、重工業全体にわたる規制の継続的な執行が、ドイツの産業排出制御システム市場を形成している。連邦環境庁の2024年3月のデータによると、温室効果ガスの総排出量は6億7300万トンのCO2換算量に減少し、前年と比較して大幅な減少を示しており、産業部門は約1億5500万トンのCO2換算量を占めている。連邦経済・気候行動省(BMWK)の報告によると、ドイツは炭素回収や効率改善を含む産業の脱炭素化を支援するために、気候・変革基金(KTF)の下で1100億米ドル以上を割り当てた。さらに、これらの政策に裏付けられた投資と目標は、特に産業界がEUおよび国内のコンプライアンス枠組みの厳格化に対応しているため、ろ過脱硫および炭素回収ソリューションの需要を維持している。

主要な産業排出ガス制御システム市場のプレーヤー:

- デュポン・ド・ヌムール社(米国)

- バブコック・アンド・ウィルコックス・エンタープライズ社(米国)

- ジョン・ウッド・グループPLC(英国)

- ゼネラル・エレクトリック社(米国)

- FLSmidth & Co. A/S(デンマーク)

- 三菱パワー株式会社(日本)

- ハモン・グループ(ベルギー/ヨーロッパ)

- AAFインターナショナル(アメリカン・エア・フィルター)(米国)

- ドナルドソン・カンパニー(米国)

- シェンク・プロセス・ホールディングGmbH(ドイツ)

- サーマックス・リミテッド(インド)

- 住友重機械工業株式会社(日本)

- KCコットレル株式会社(韓国)

- ヤラ・マリン・テクノロジーズAS(ノルウェー)

- アンドリッツAG(オーストリア)

- TPGライズ・クライメート(米国)

- ミラテック社(米国)

- クノールブレムゼ(ドイツ)

- ABB(スイス)

- フェディッシュ・グループ(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- デュポン・ド・ヌムール社は、産業用排出ガス制御システム市場のリーダー企業であり、高度な材料科学技術を駆使して高性能なろ過材と膜技術を開発しています。同社は、耐久性に優れた耐薬品性フィルターバッグや、サブミクロンサイズの微粒子を捕捉する湿式電気集塵機を開発することで、目覚ましい進歩を遂げてきました。

- Babcock & Wilcox Enterprises Incは、産業用排ガス制御システム市場における主要なイノベーターであり、総合的なボイラー洗浄、電気集塵機、排煙脱硫技術を専門としています。同社は、システムの摩耗を予測し、最高の集塵効率を維持するデジタル最適化ツールとアフターマーケットサービスソリューションを統合することで、産業用排ガス制御システム市場を発展させてきました。2024年の同社の売上高は71万7333米ドルでした。

- ジョン・ウッド・グループPLCは、産業用排ガス制御システム市場における著名なエンジニアリング企業であり、排ガス制御インフラ向けの統合プロジェクト管理とデジタル資産最適化によって他社との差別化を図っています。同社は、コンサルティングの専門知識と独自のウッド・デジタルツイン技術を組み合わせることで、選択的触媒還元システムを監視する技術において大きな進歩を遂げています。

- ゼネラル・エレクトリック社は、産業用排出ガス制御システム市場における主要企業であり、発電およびデジタル産業アプリケーションにおける深い専門知識を活かして排出ガス制御技術を進歩させています。同社は、統合型ガス化複合サイクルシステムを開発し、リアルタイム監視のためのソフトウェアプラットフォームを活用することで、市場を牽引してきました。2024年には、研究開発に10億米ドルを投資しました。

- FLSmidth & Co. A/Sは、産業用排出ガス制御システム市場における専門企業であり、セメントおよび鉱業向けに特化した大気汚染制御ソリューションに注力しています。同社は、クリンカー製造や鉱物処理に特有の腐食性・高温の排気ガスに対応するため、高温ガス用ファブリックフィルターや高効率バグフィルター技術を開発し、大きな進歩を遂げてきました。

世界の産業用排出ガス制御システム市場で事業を展開する主要企業のリストは以下のとおりです。

産業排出ガス制御システム市場は競争が激しく、多国籍企業と専門技術リーダーが混在する市場です。主要企業は、デジタル化、IoTを活用した予測保全のためのモニタリング、そして厳格化する世界的な排出ガス基準を満たすための次世代ろ過材の開発に重点を置いた戦略的取り組みを進めています。サービスネットワークの拡大や地域企業の買収によるアフターマーケット収益の強化も重要なトレンドです。例えば、2024年9月にはTPG Rise ClimateがMIRATECH Corp.の買収を発表しました。また、発電、セメント、化学などの多様な産業向けに、費用対効果が高く拡張性の高いソリューションを提供するため、企業は炭素回収統合やモジュール式システム設計にも投資しています。

産業排出ガス制御システム市場の企業動向:

最近の動向

- 2025年2月、国際的なテクノロジーグループであるANDRITZは、北米の産業用排出ガス制御システム市場における排出削減技術および関連サービスのリーディングプロバイダーであり、年間売上高が約1億米ドルのLDX Solutionsを買収しました。

- 2025年1月、クノールブレムゼは子会社であるGTエミッションシステムズを、英国のプライベートエクイティファンドであるRcapital Partnersに売却しました。英国ピーターリーに拠点を置くGTエミッションシステムズは、オンロード商用車およびオフロード車両のディーゼルエンジン向け排ガス制御システムの主要サプライヤーです。

- 2024年8月、 ABBは、エネルギーおよび産業分野向け高度計測・分析ソリューションの大手開発企業であるFödisch Groupを買収する契約を締結したと発表した。

- Report ID: 8491

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。