Prospettive di mercato delle fibre metalliche:

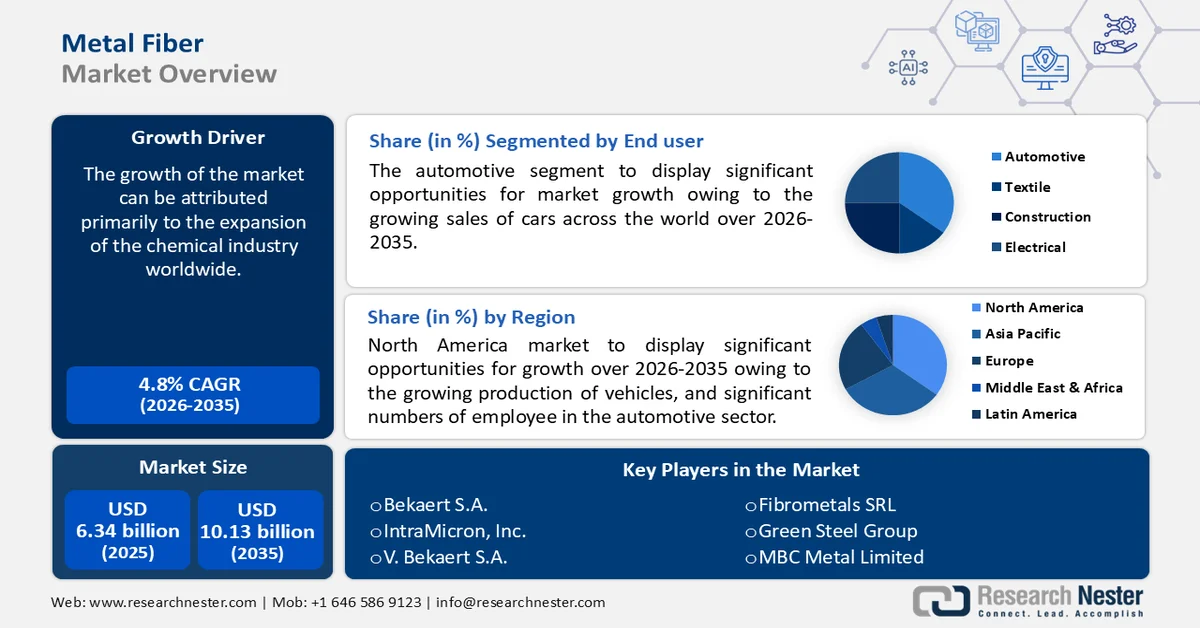

Il mercato delle fibre metalliche ha raggiunto un valore di oltre 6,34 miliardi di dollari nel 2025 e si prevede che supererà i 10,13 miliardi di dollari entro il 2035, con una crescita di oltre il 4,8% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore delle fibre metalliche è stimato in 6,61 miliardi di dollari.

La crescita del mercato può essere attribuita all'espansione dell'industria chimica a livello mondiale. Ad esempio, l'industria chimica indiana ha rappresentato quasi 170 miliardi di dollari nel 2019 e si prevede che raggiungerà circa 300 miliardi di dollari entro il 2025.

Le fibre metalliche, note anche come fibre sintetiche, sono composte da metalli, metalli rivestiti da plastica o con un nucleo interamente costituito da metalli. Le fibre metalliche possono essere ricavate da fili di diametro maggiore, rasate da fili più spessi o coltivate attorno a semi di carbonio. L'argento e l'oro erano tradizionalmente utilizzati nell'industria tessile per la decorazione di abiti di lusso.

L'uso principale delle fibre metalliche risiede nei tessuti per arredamento e in prodotti tessili come il lamé e il broccato. Le fibre metalliche vengono utilizzate anche nella tessitura. Le fibre metalliche possono essere lavorate a maglia, intrecciate e tessute per realizzare finiture e tessuti alla moda. La produzione di tessuti è in forte aumento, con conseguente crescita del mercato globale. Ad esempio, la produzione totale di tessuti in India ammontava a oltre 77 miliardi di metri quadrati nel 2020.

Chiave Fibra metallica Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

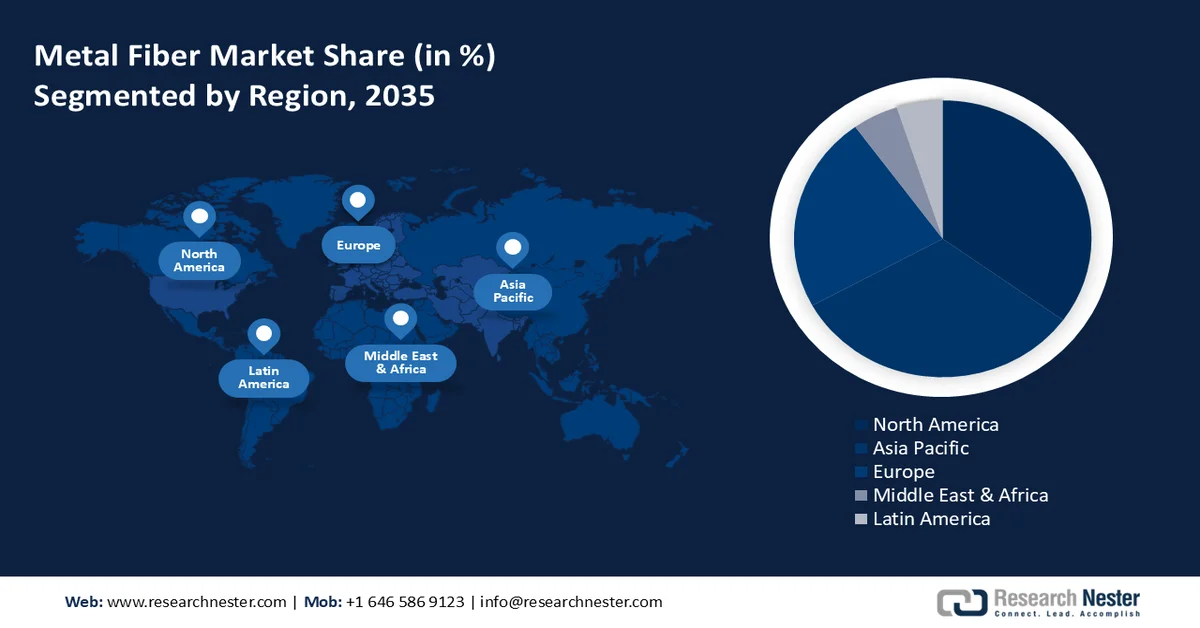

- Si prevede che entro il 2035 il Nord America deterrà la quota maggiore, grazie alla crescente produzione di veicoli e alla significativa presenza di forza lavoro nel settore automobilistico.

Approfondimenti sui segmenti:

- Nel mercato delle fibre metalliche, si prevede che il segmento degli oli per autoveicoli registrerà una crescita sostanziale entro il 2035, sostenuto dall'aumento delle vendite di automobili in tutto il mondo e dall'aumento della produzione di veicoli automobilistici.

Principali tendenze di crescita:

- Crescente domanda di veicoli automobilistici

- Tasso di espansione crescente del settore edile

Sfide principali:

- Limitazioni di progettazione

- Mancanza di professionisti esperti

Attori principali: MiMedx Group, Inc., Organogenesis Holdings Inc., Skye Biologics, Inc., Smith & Nephew plc e altri.

Globale Fibra metallica Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 6,34 miliardi di USD

- Dimensioni del mercato nel 2026: 6,61 miliardi di USD

- Dimensione prevista del mercato: 10,13 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 4,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Cina, Stati Uniti, Giappone, Germania, Corea del Sud

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Germania

Last updated on : 25 February, 2026

Mercato delle fibre metalliche: fattori di crescita e sfide

Fattori di crescita

- Domanda crescente di veicoli automobilistici – Le fibre metalliche sono ampiamente e significativamente utilizzate nel settore automobilistico. Il settore automobilistico è in rapida crescita in tutto il mondo. Pertanto, si prevede che questo sarà un fattore importante per guidare la crescita del mercato. Il fatturato dell'industria automobilistica mondiale si è attestato a circa 2,9 trilioni di dollari nel 2021 e si stima che aumenterà significativamente nel periodo di previsione.

- Tasso di espansione crescente del settore edile – Secondo le stime, entro la fine del 2025, il settore edile in India dovrebbe raggiungere un valore totale di 1,3 trilioni di dollari.

- Crescente sostegno governativo per espandere l'industria chimica – Nell'ambito del bilancio dell'Unione 2022-23, il governo indiano ha stanziato circa 27 milioni di dollari al Dipartimento dei prodotti chimici e petrolchimici.

- Crescente espansione dell'industria chimica in tutto il mondo : nel 2021 l'industria chimica globale ha generato un fatturato di quasi 4 trilioni di dollari in tutto il mondo.

- Aumento della produzione di fibre in tutto il mondo – Nel 2021, le fibre naturali come il cotone o la lana hanno avuto un volume di produzione di quasi 26 milioni di tonnellate, mentre le fibre chimiche ne hanno rappresentate circa 89 milioni.

Sfide

- Limitazioni di progettazione

- Mancanza di professionisti esperti

- Elevati costi di produzione

Dimensioni e previsioni del mercato delle fibre metalliche:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

4,8% |

|

Dimensione del mercato dell'anno base (2025) |

6,34 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

10,13 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle fibre metalliche:

Analisi del segmento di utenti finali

Si prevede che il segmento degli oli per autotrazione nel mercato delle fibre metalliche crescerà in modo significativo fino al 2035, grazie all'aumento delle vendite di automobili in tutto il mondo e all'aumento della produzione di veicoli. È stato osservato che, nel 2020, le vendite globali di automobili hanno raggiunto circa 64 milioni di unità, per poi salire a circa 67 milioni nel 2021.

La nostra analisi approfondita del mercato globale delle fibre metalliche include i seguenti segmenti:

Per tipo di materiale |

|

Per utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle fibre metalliche - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che la regione del Nord America deterrà la quota di mercato maggiore entro la fine del 2035, grazie alla crescente produzione di veicoli e al numero significativo di dipendenti nel settore automobilistico nella regione. Gli Stati Uniti hanno prodotto circa 9 milioni di veicoli nel 2020. Circa 924.000 americani lavorano nella produzione di veicoli a motore e componenti, e quasi 1.251.700 sono impiegati presso i concessionari di automobili.

Attori del mercato delle fibre metalliche:

- Bekaert SA

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- IntraMicron, Inc.

- V. Bekaert SA

- PPG Industries Ohio Inc.

- Fiberguide Industries Limited

- Fibrometals SRL

- Gruppo Acciaio Verde

- MBC Metal Limited

- Nippon Seisen Co., Ltd

- BinNova Metal Fiber Technology GmbH

Sviluppi recenti

- Bekaert SA – Nell'ambito della strategia di espansione, Bekaert ha annunciato un investimento azionario in TFI Marine (Technology from Ideas), un'azienda leader nell'innovazione dei sistemi di ormeggio, che ha risposto alle esigenze del mercato con dispositivi essenziali di riduzione del carico protetti da brevetto per sistemi di ormeggio galleggianti per impianti eolici offshore e allevamenti ittici offshore.

- PPG Industries UK Ltd – PPG Industries UK Ltd ha registrato vendite record nel terzo trimestre, trainate dalla continua realizzazione dei prezzi di vendita, con un conseguente aumento di oltre il 12% dei prezzi di vendita rispetto al terzo trimestre del 2021 e un aumento del 18% su base biennale.

- Report ID: 1058

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.