Prospettive del mercato delle proteine funzionali:

Il mercato delle proteine funzionali aveva un valore di 6,8 miliardi di dollari nel 2025 e si prevede che raggiungerà gli 11,7 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 5,6% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle proteine funzionali è stimato a 7,1 miliardi di dollari.

Il mercato globale delle proteine funzionali è sostenuto da cambiamenti tangibili nelle priorità nutrizionali per la salute pubblica, nelle linee guida sull'assunzione di proteine e nei programmi di innovazione alimentare finanziati dai governi. Secondo i Principi di Valutazione Nutrizionale (Principles of Nutritional Assessment) dell'agosto 2024, nella maggior parte dei paesi di Europa, Nord America e Oceania, la disponibilità pro capite di alimenti proteici è superiore a 100 g al giorno, a testimonianza della domanda strutturale e costante di proteine di origine animale e vegetale. Allo stesso tempo, lo studio NLM del luglio 2025 mostra che quasi il 59% degli adulti statunitensi è classificato come obeso, rafforzando l'attenzione istituzionale sui modelli alimentari ad alto contenuto proteico associati alla gestione del peso e alla salute metabolica. Questi quadri normativi nutrizionali e i relativi programmi di finanziamento forniscono un supporto strutturale a lungo termine per i fornitori di ingredienti che operano nei settori della trasformazione alimentare, della nutrizione medica e della nutrizione sportiva.

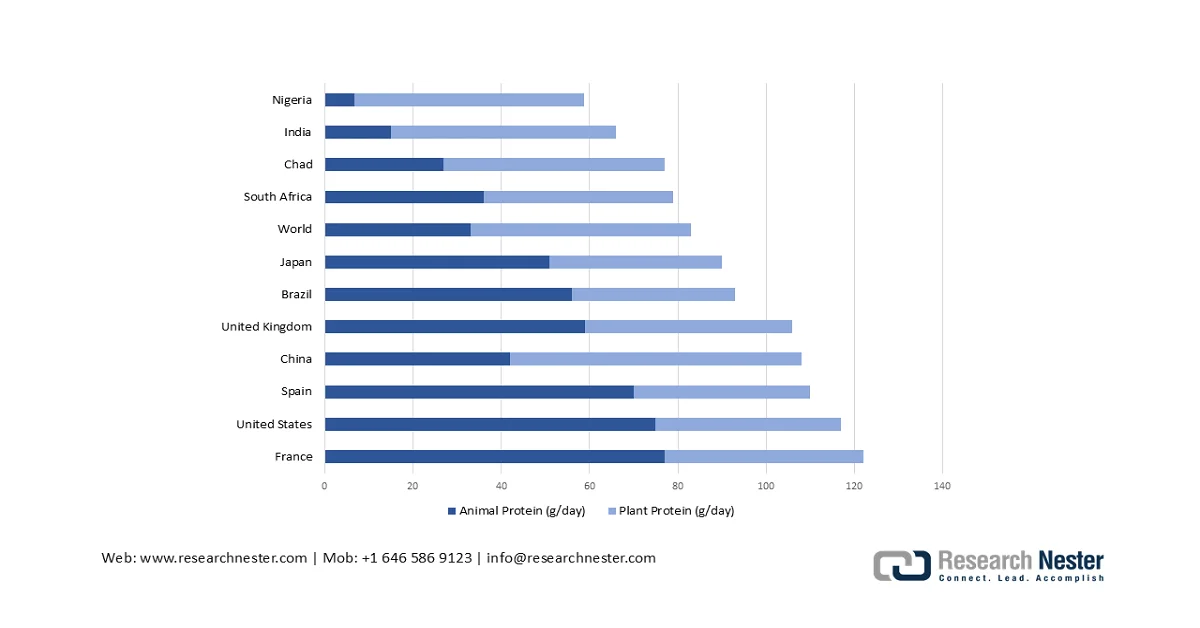

Inoltre, secondo i Principi di Valutazione Nutrizionale dell'agosto 2024, i dati indicano che l'apporto proteico medio in grammi pro capite al giorno, calcolato su una media triennale, è l'indicatore principale della qualità della dieta nazionale, con un aumento documentato derivante dalle fonti animali nella maggior parte dei paesi. L'apporto proteico da fonti animali e vegetali varia significativamente in base al livello di reddito, con le economie a reddito più elevato che mostrano una disponibilità proteica pro capite sostanzialmente maggiore. Le proteine animali vengono misurate considerando carne, uova, latticini, pesce e frutti di mare, che forniscono tutti gli amminoacidi essenziali, rafforzandone l'importanza nella pianificazione nutrizionale istituzionale. Inoltre, il rapporto "Our World in Data" del 2022 mostra che i brasiliani consumano 65,41 g/giorno di proteine animali nel 2022, indicando una crescente domanda di soluzioni proteiche fortificate, miscelate e alternative all'interno dei programmi di nutrizione pubblica e nei canali di produzione alimentare commerciale.

Apporto proteico giornaliero da fonti animali e vegetali per paese

Fonte: Principi di valutazione nutrizionale, agosto 2024

Chiave Proteina funzionale Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

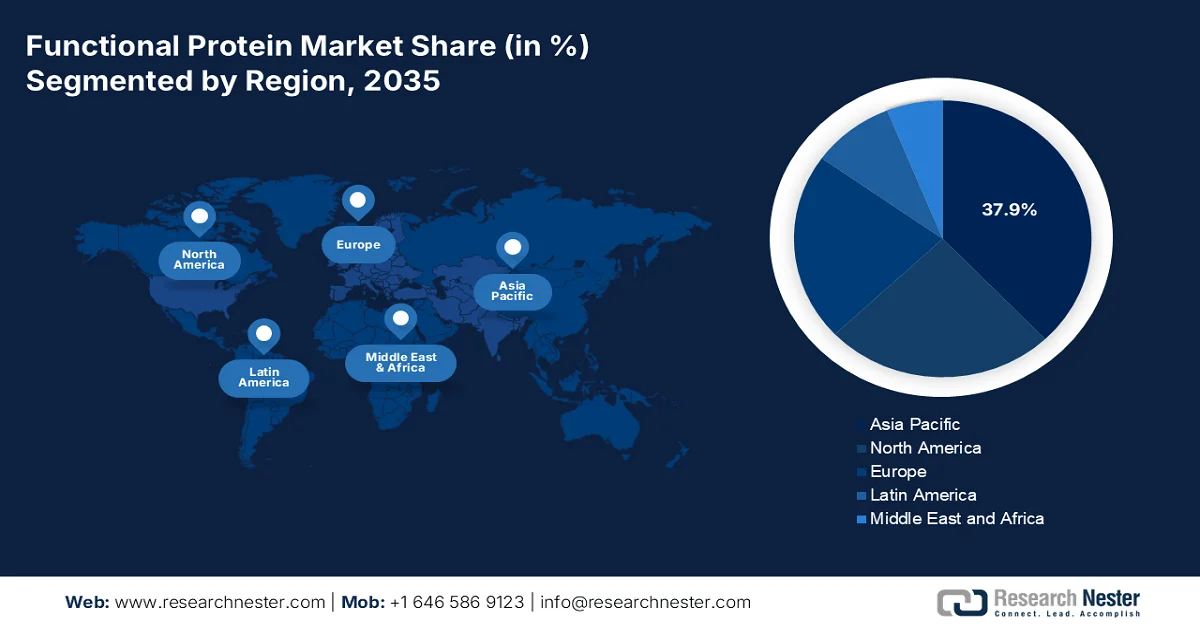

- Si prevede che la regione Asia-Pacifico deterrà una quota del 37,9% del mercato delle proteine funzionali entro il 2035, grazie alle iniziative nutrizionali promosse dai governi, all'invecchiamento della popolazione e alla crescente domanda di alimenti fortificati.

- Si prevede che il Nord America crescerà a un tasso di crescita annuo composto (CAGR) del 7,8% nel periodo 2026-2035, grazie all'elevato consumo pro capite di proteine, a un settore della nutrizione sportiva maturo e ai programmi di approvvigionamento istituzionale.

Approfondimenti sui segmenti:

- Si prevede che il segmento delle proteine funzionali secche raggiungerà una quota del 78,3% entro il 2035, grazie alla loro elevata stabilità, alla facilità di trasporto e alla lunga durata di conservazione.

- Si prevede che la distribuzione B2B all'interno del mercato manterrà una posizione di leadership fino al 2035, grazie ai contratti industriali ad alto volume che consentono la personalizzazione, il supporto tecnico e catene di approvvigionamento sicure.

Principali tendenze di crescita:

- Aumento dei volumi di approvvigionamento proteico a livello regionale

- Aumento della popolazione anziana

Costi principali:

- Elevati costi di lavorazione ed estrazione

- Complessità normative e oneri di conformità

Attori chiave: Kerry Group (Irlanda), Arla Foods Ingredients (Danimarca), Fonterra Co-operative Group (Nuova Zelanda), Glanbia plc (Irlanda), FrieslandCampina Ingredients (Paesi Bassi), DuPont / International Flavors & Fragrances (IFF) (USA), Cargill, Incorporated (USA), Archer Daniels Midland (ADM) Company (USA), Tate & Lyle PLC (Regno Unito), Agropur Ingredients (Canada), Tetra Pak (Svezia), Vivic (Paesi Bassi), REBBL (USA), Burcon NutraScience Corporation (Canada), AMCO Proteins (USA), Groupe Lactalis (Francia), Tirlán (Irlanda), Parabel USA Inc. (USA), GELITA AG (Germania).

Globale Proteina funzionale Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 6,8 miliardi di dollari

- Dimensioni del mercato nel 2026: 7,1 miliardi di dollari

- Dimensioni previste del mercato: 11,7 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 5,6% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 37,9% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Australia, Canada

Last updated on : 5 March, 2026

Mercato delle proteine funzionali: fattori di crescita e sfide

Fattori di crescita

- Aumento dei volumi regionali di offerta proteica: i dati del Bilancio Alimentare della FAO del 2026 mostrano un aumento dell'offerta totale nelle principali regioni, indicando una domanda strutturale in espansione che supporta direttamente la crescita del mercato delle proteine funzionali. L'offerta totale di proteine in Asia è passata da 154,5 milioni di tonnellate nel 2020 a 164,8 milioni di tonnellate nel 2023, con un incremento di oltre 10 milioni di tonnellate in 3 anni. Questi aumenti di diversi milioni di tonnellate riflettono il maggiore consumo aggregato, trainato dalla crescita demografica, dall'urbanizzazione e dal graduale cambiamento delle abitudini alimentari verso un maggiore apporto proteico. Per i produttori di proteine funzionali, questa espansione segnala un maggiore utilizzo di materie prime, un aumento dei volumi di lavorazione industriale e una più ampia integrazione di ingredienti proteici negli alimenti di base, nei prodotti fortificati e nelle formulazioni per la nutrizione clinica.

Quantità di approvvigionamento proteico regionale in tonnellate

Regione | 2020 | 2021 | 2022 | 2023 |

Africa | 33.122.357,57 | 33.877.619,36 | 34.781.076,00 | 35.075.186,56 |

America settentrionale | 17.019.728,03 | 16.625.034,21 | 16.976.157,10 | 17.052.897,44 |

Asia | 154.506.681,46 | 158.351.303,85 | 161.491.146,40 | 164.783.958,12 |

Europa | 30.332.526,56 | 30.415.005,18 | 30.532.075,51 | 30.700.229,62 |

Oceania | 1.666.643,75 | 1.623.732,02 | 1.664.594,24 | 1.733.093,54 |

Fonte: dati del Bilancio Alimentare della FAO

- Invecchiamento della popolazione: l'invecchiamento della popolazione è il principale motore della domanda per il mercato delle proteine funzionali. Secondo i dati dell'Organizzazione Mondiale della Sanità di ottobre 2025, entro il 2030 una persona su sei avrà più di 60 anni. I governi stanno integrando l'adeguatezza dell'apporto proteico nei programmi di assistenza agli anziani. Inoltre, molti paesi stanno includendo le linee guida sull'assunzione di proteine nei programmi nutrizionali per gli anziani nell'ambito delle strategie nazionali di promozione della salute. L'aumento della longevità è correlato al rischio di sarcopenia, spingendo i servizi di ristorazione pubblica e le strutture di assistenza a lungo termine a dare priorità alle formulazioni arricchite di proteine. Per i produttori, ciò supporta la domanda di proteine facilmente digeribili e ad alto valore biologico, idrolizzati e miscele ottimizzate di aminoacidi, personalizzate per i sistemi di alimentazione istituzionali per anziani.

- Aumento della spesa pubblica per le filiere agricole e proteiche: i bilanci agricoli del governo sono fondamentali per garantire la disponibilità di materie prime. Secondo il rapporto del Dipartimento dell'Agricoltura degli Stati Uniti (USDA) dell'ottobre 2024, il governo ha stanziato 2,14 miliardi di dollari per programmi alimentari, agricoli e di sviluppo rurale. Inoltre, gli investimenti nella produzione lattiero-casearia, zootecnica, di semi oleosi e legumi stabilizzano le filiere proteiche a monte. Si segnala inoltre che il sostegno pubblico alle infrastrutture lattiero-casearie è garantito dalle missioni zootecniche nazionali. La spesa pubblica per la modernizzazione dell'agricoltura migliora l'efficienza produttiva e la disponibilità di ingredienti proteici per i trasformatori. Per i produttori, l'allineamento con i cluster di produzione sovvenzionati e le iniziative agricole pubbliche riduce la volatilità dell'approvvigionamento e rafforza gli accordi di fornitura a lungo termine.

Sfide

- Elevati costi di lavorazione ed estrazione: il considerevole investimento di capitale richiesto per la tecnologia di lavorazione delle proteine rappresenta un formidabile ostacolo all'ingresso nel mercato delle proteine funzionali. La produzione di proteine funzionali di alto valore, come idrolizzati e isolati, richiede attrezzature avanzate e impianti specializzati che comportano costi significativi. L'ostacolo finanziario è particolarmente gravoso per le startup che mirano a produrre proteine derivate dalla fermentazione di precisione, le quali necessitano di bioreattori appositamente costruiti e di capacità di lavorazione a valle.

- Complessità normative e oneri di conformità: orientarsi nell'intricata rete di normative internazionali sulla sicurezza alimentare e sulle autorizzazioni per le indicazioni salutistiche richiede competenze e risorse considerevoli. Le complessità normative relative alle indicazioni salutistiche, soprattutto nell'etichettatura degli alimenti funzionali e degli integratori, possono ostacolare significativamente l'ingresso nel mercato e il posizionamento del prodotto nelle diverse giurisdizioni. Il mercato delle proteine funzionali richiede un'efficace collaborazione lungo tutta la catena del valore per aderire a solidi quadri normativi, e raggiungere un consenso a livello di settore su iniziative equilibrate rimane una sfida.

Dimensioni e previsioni del mercato delle proteine funzionali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

5,6% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

6,8 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

11,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle proteine funzionali:

Analisi del segmento del modulo

Il segmento delle proteine secche è leader di mercato e si appresta a detenere una quota del 78,3% del mercato delle proteine funzionali entro il 2035. Questo segmento è trainato dalla sua elevata stabilità, dalla facilità di trasporto e dalla lunga durata di conservazione. Questo formato è fondamentale per le industrie della nutrizione sportiva e degli integratori alimentari, dove le proteine in polvere vengono miscelate in frullati e smoothie. Inoltre, per i produttori alimentari industriali, gli ingredienti secchi sono essenziali per arricchire prodotti come prodotti da forno, barrette snack e pasta, senza introdurre umidità in eccesso che potrebbe causarne il deterioramento. Le proteine secche sono inoltre più leggere e non richiedono le costose catene di approvvigionamento refrigerate necessarie per molte forme liquide. Secondo uno studio della NLM del marzo 2024, i semi di fava, su base di sostanza secca, contengono dal 20% al 35% di proteine. Infine, la composizione standardizzata migliora la consistenza della formulazione e l'efficienza dei costi per i produttori alimentari e nutraceutici su larga scala.

Analisi del segmento del canale di distribuzione

Il canale B2B è leader nel mercato delle proteine funzionali, in particolare per quanto riguarda le vendite dirette dai produttori alle aziende del settore alimentare e delle bevande. Questo predominio è dovuto alla natura stessa del settore, in cui i produttori di ingredienti innovativi non vendono direttamente ai consumatori, ma ai grandi clienti industriali che formulano prodotti finiti. Le vendite dirette sono preferite per i contratti ad alto volume, in quanto consentono la personalizzazione della funzionalità proteica, il supporto tecnico e la sicurezza della catena di approvvigionamento. Questo canale è caratterizzato da partnership a lungo termine e rigorosi protocolli di garanzia della qualità. I concentrati di proteine del latte per la produzione e la trasformazione industriale dimostrano l'enorme flusso di ingredienti proteici funzionali scambiati direttamente tra aziende globali.

Analisi del segmento di origine

Le proteine animali rappresentano il segmento di riferimento nel mercato delle proteine funzionali, apprezzate per il loro profilo aminoacidico completo e la rapida digeribilità. Queste proteine sono il punto di riferimento per l'efficacia nella sintesi muscolare, rendendole indispensabili per la nutrizione clinica, le formule per lattanti e i prodotti per le prestazioni sportive, dove il valore biologico è fondamentale. Il segmento beneficia di una catena di approvvigionamento globale ben consolidata, principalmente nelle regioni a forte produzione lattiero-casearia di Stati Uniti, Europa e Nuova Zelanda. Secondo uno studio NLM pubblicato nell'aprile 2024, su 70.696 partecipanti, è emerso che un elevato consumo di proteine animali era positivamente associato alla mortalità cardiovascolare. Inoltre, la crescente attenzione clinica e l'evoluzione delle linee guida dietetiche stanno spingendo i produttori a riformulare e diversificare i portafogli proteici per affrontare le considerazioni relative ai rischi per la salute a lungo termine.

La nostra analisi approfondita del mercato delle proteine funzionali comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Fonte |

|

Tipo |

|

Applicazione |

|

Funzione |

|

Modulo |

|

Canale di distribuzione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle proteine funzionali - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

La regione Asia-Pacifico è l'attore dominante nel mercato globale delle proteine funzionali e si prevede che deterrà una quota di mercato regionale del 37,9% entro il 2035. Il mercato è trainato dalle iniziative nutrizionali promosse dai governi, dal rapido invecchiamento della popolazione e dalla crescente domanda di alimenti fortificati da parte della classe media. La principale tendenza regionale è l'istituzionalizzazione dei programmi di alimentazione scolastica. Un altro fattore determinante è l'attenzione della regione all'invecchiamento sano. Inoltre, il Giappone è stato pioniere nell'integrazione degli alimenti funzionali nell'assistenza agli anziani, un modello che viene adottato anche in Corea del Sud e Cina. La FAO riporta che l'Asia rappresenta una quota significativa e crescente delle importazioni globali di proteine lattiero-casearie e vegetali, poiché la capacità di trasformazione interna fatica a tenere il passo con la domanda industriale. Inoltre, il mercato delle proteine funzionali nella regione Asia-Pacifico offre opportunità nella nutrizione medica, nelle prestazioni sportive e nella fortificazione degli alimenti tradizionali, il tutto supportato da crescenti budget governativi per la sanità.

L'impulso derivante dall'espansione della bioeconomia, dalla crescita della trasformazione alimentare e dalle iniziative governative a favore delle proteine intelligenti sta stimolando il mercato in India . Secondo un articolo pubblicato dal PIB nell'agosto 2024, si prevede che la bioeconomia indiana raggiungerà i 300 miliardi di dollari entro il 2030. Istituzioni come il National Agri-Food Biotechnology Institute, supportato dal Dipartimento di Biotecnologie, stanno promuovendo alternative alla carne a base vegetale, carne coltivata in vitro e tecnologie di fermentazione proteica per colmare il divario tra la ricerca di laboratorio e la produzione su scala commerciale. Inoltre, le proteine coltivate utilizzano meno dell'1% del terreno e il 5% dell'acqua rispetto alla carne rossa, posizionando le proteine alternative all'interno della strategia indiana per un'agricoltura intelligente dal punto di vista climatico. Infine, le esportazioni di alimenti trasformati hanno raggiunto i 10,09 miliardi di dollari nel periodo 2024-2025, con afflussi di investimenti diretti esteri (IDE) pari a 7,21 miliardi di dollari nell'ultimo decennio, rafforzando le infrastrutture e la capacità di trasformazione di proteine a valore aggiunto. Questi dati mostrano l'India come un mercato ad alta crescita, che quindi traina in modo significativo.

Il mercato delle proteine funzionali in Cina è in espansione grazie a una solida supervisione normativa e alla rapida crescita delle bevande a base vegetale. Secondo uno studio della NLM del dicembre 2024, tra il 1996 e il 2024 sono stati approvati complessivamente 1.142 alimenti salutari contenenti materie prime proteiche, a dimostrazione del costante supporto normativo per i prodotti funzionali a base proteica. Inoltre, nel 2023, l'Amministrazione statale per la regolamentazione del mercato ha incluso le proteine isolate di soia e le proteine del siero di latte nel Catalogo degli ingredienti per alimenti salutari, con un dosaggio approvato compreso tra 6 e 25 g al giorno e un'indicazione sulla salute autorizzata per il potenziamento del sistema immunitario. Il Catalogo aggiornato degli integratori alimentari del 2023 ha inoltre approvato ingredienti come selenoproteine e caseina fosfopeptide + calcio, mentre la spirulina (3-4 g/giorno) rimane consentita sia per gli alimenti salutari che per gli alimenti in generale. D'altro canto, il segmento delle bevande proteiche vegetali ha dimostrato una rapida diffusione commerciale. Secondo lo studio NLM del giugno 2023, Tmall ha registrato una crescita dell'800% con un aumento del 900% degli acquirenti, mentre JD Supermarket ha registrato una crescita delle vendite del 77% su base annua nel 2021. Questi dati mostrano livelli di fortificazione proteica incoraggianti, a supporto di una domanda scalabile di siero di soia e ingredienti proteici speciali nei mercati cinesi degli alimenti e delle bevande salutari.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano delle proteine funzionali sarà quello a più rapida crescita, con un tasso di crescita annuo composto (CAGR) del 7,8% nel periodo di previsione dal 2026 al 2035. La crescita del mercato è trainata dall'elevato consumo pro capite di proteine, da un settore della nutrizione sportiva maturo e da significativi appalti governativi attraverso programmi di mensa scolastica e difesa. La domanda è definita dalla preferenza per isolati proteici di alta purezza e ingredienti clinicamente testati. Un trend chiave è rappresentato dal passaggio del settore industriale verso la diversificazione delle fonti proteiche, che vanno oltre i tradizionali prodotti lattiero-caseari per includere proteine vegetali e derivate dalla fermentazione, spinto sia dall'interesse dei consumatori che da strategie di resilienza della catena di approvvigionamento. Inoltre, le agenzie governative, tra cui l'USDA e Public Services and Procurement Canada, sono i principali motori della crescita attraverso programmi di assistenza nutrizionale e contratti di ristorazione collettiva che impongono specifici contenuti proteici, creando una domanda stabile e basata sui volumi per i fornitori di ingredienti nel mercato nordamericano.

La crescente domanda nei segmenti degli integratori proteici e della nutrizione sportiva sta trainando il mercato delle proteine funzionali negli Stati Uniti. Secondo uno studio della NLM pubblicato nel dicembre 2023, le proteine in polvere rappresentavano il 56% del fatturato totale degli integratori, a testimonianza della forte preferenza dei consumatori per i formati concentrati ed economici. D'altro canto, si prevede che le bevande proteiche pronte da bere cresceranno a un tasso di crescita annuo composto (CAGR) dell'8,5%, a dimostrazione della crescente domanda di formulazioni pratiche. Anche gli integratori proteici a base vegetale sono in espansione, con un CAGR previsto dell'8,7%, supportati dalla maggiore adozione di diete vegane e a base vegetale. Inoltre, le raccomandazioni dietetiche consolidate di 0,8 g/kg/giorno per gli adulti sani e da 1,2 a 2,0 g/kg/giorno per gli individui fisicamente attivi forniscono un parametro di riferimento fisiologico per il consumo che sostiene una domanda a lungo termine nei canali del fitness, clinico e del benessere generale, stimolando così la crescita del mercato.

Un solido andamento delle esportazioni e investimenti pubblici strutturati nelle iniziative nutrizionali stanno trainando il mercato canadese delle proteine funzionali. Secondo i dati di Plant Based Foods of Canada di settembre 2025, nel 2023 il Canada ha esportato ingredienti proteici vegetali e animali per un valore superiore a 2,4 miliardi di dollari, confermando la sua posizione di fornitore globale chiave di proteine da legumi, proteine da semi oleosi e ingredienti proteici di origine animale. Inoltre, nel maggio 2023 il governo canadese ha annunciato uno stanziamento di 84,6 milioni di dollari per il 2024 a sostegno di quattro progetti globali incentrati sulla nutrizione, nell'ambito di un più ampio impegno quinquennale di 520 milioni di dollari per programmi specifici in materia di nutrizione e di un quadro decennale di investimenti per la salute globale. La forza delle esportazioni e il costante finanziamento pubblico per la nutrizione posizionano il Canada sia come hub di approvvigionamento che come mercato strategico di crescita per i produttori di proteine funzionali.

Approfondimenti sul mercato europeo

La forte domanda di nutrizione clinica, miglioramento delle prestazioni sportive e l'invecchiamento della popolazione alla ricerca di soluzioni per la salute preventiva stanno alimentando il mercato delle proteine funzionali in Europa. L'Agenzia europea per i medicinali (EMA) e il comitato sanitario della Commissione europea hanno stabilito standard rigorosi per gli alimenti a fini medici speciali e gli integratori alimentari a base di proteine, che, pur essendo impegnativi, creano un quadro normativo stabile che premia la qualità e la validazione clinica. Un fattore determinante è l'attenzione strategica dell'UE alla riduzione del carico sanitario attraverso la nutrizione preventiva. Il mercato è inoltre influenzato dalla strategia "Dal produttore al consumatore" dell'UE, che promuove l'approvvigionamento sostenibile di proteine, spingendo gli acquirenti di ingredienti verso proteine vegetali e casearie di provenienza europea.

Un consistente finanziamento pubblico per la ricerca e l'innovazione (R&I) incentrato sulle proteine vegetali e alternative sta stimolando il mercato in Germania . Tra gennaio 2020 e aprile 2024, enti pubblici e filantropici della regione DACH hanno stanziato quasi 82,55 milioni di dollari per la ricerca sulle proteine alternative, rafforzando la posizione della regione come polo europeo dell'innovazione, secondo i dati di GFI Europe di luglio 2025. Inoltre, la Commissione Bilancio del Bundestag tedesco ha approvato ulteriori 44,81 milioni di dollari nel 2024 specificamente a sostegno della transizione verso proteine sostenibili, segnalando un sostegno federale diretto allo sviluppo di risorse vegetali e alla scienza alimentare applicata, secondo i dati di GFI Europe di novembre 2023. Questi flussi di finanziamento e le tendenze in materia di proprietà intellettuale indicano un rafforzamento delle capacità a lungo termine nella trasformazione delle proteine vegetali, posizionando la Germania come mercato chiave per la crescita.

Il mercato delle proteine funzionali in Francia sta guadagnando slancio grazie a investimenti pubblici mirati nello sviluppo del settore delle proteine vegetali. Secondo i dati di GFI Europe di novembre 2023, il governo francese ha stanziato 76,65 milioni di dollari per la ricerca e la scalabilità industriale delle proteine vegetali, potenziando le capacità nazionali nella trasformazione degli ingredienti e nell'innovazione alimentare. Questo finanziamento sostiene la diversificazione agricola a monte, che comprende legumi e colture oleaginose, nonché le tecnologie a valle per l'estrazione e la formulazione delle proteine. Dando priorità alla ricerca e alle infrastrutture di commercializzazione, la Francia rafforza la sua posizione all'interno dell'ecosistema europeo delle proteine alternative, riducendo al contempo la dipendenza dagli ingredienti proteici importati. Inoltre, questo sostegno pubblico strutturato potenzia la capacità di innovazione, accelera il passaggio dalla fase pilota alla scalabilità commerciale e crea opportunità di approvvigionamento nei canali della vendita al dettaglio, della ristorazione e della nutrizione istituzionale, con un impatto positivo sulla crescita del mercato.

Principali attori del mercato delle proteine funzionali:

- Kerry Group (Irlanda)

- Ingredienti Arla Foods (Danimarca)

- Gruppo cooperativo Fonterra (Nuova Zelanda)

- Glanbia plc (Irlanda)

- Ingredienti di FrieslandCampina (Paesi Bassi)

- DuPont / International Flavors & Fragrances (IFF) (USA)

- Cargill, Incorporated (USA)

- Archer Daniels Midland (ADM) Company (USA)

- Tate & Lyle PLC (Regno Unito)

- Ingredienti Agropur (Canada)

- Tetra Pak (Svezia)

- Vivic (Paesi Bassi)

- REBBL (USA)

- Burcon NutraScience Corporation (Canada)

- AMCO Proteins (USA)

- Gruppo Lactalis (Francia)

- Tirlán (Irlanda)

- Parabel USA Inc. (USA)

- GELITA AG (Germania)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Kerry Group è un colosso globale nel settore del gusto e della nutrizione che ha consolidato la propria posizione nel mercato delle proteine funzionali attraverso una strategia di acquisizioni e innovazione. L'azienda sfrutta le sue ampie capacità di ricerca per sviluppare una vasta gamma di soluzioni proteiche, tra cui proteine del latte, di origine vegetale e bioattive, pensate per la nutrizione sportiva, l'assistenza agli anziani e la nutrizione clinica.

- Arla Foods Ingredients è un attore dominante nel mercato, specializzato in particolare in derivati di proteine del siero di latte di alta qualità. L'azienda si è ritagliata una nicchia concentrandosi su ingredienti di prima qualità, clinicamente documentati, per l'alimentazione nella prima infanzia, gli alimenti a fini medici speciali e le prestazioni sportive.

- Il Gruppo Cooperativo Fonterra sfrutta il suo controllo su una vasta fornitura di latte di alta qualità per dominare il mercato delle proteine funzionali. La forza dell'azienda risiede nella sua capacità di trasformare i flussi lattiero-caseari in ingredienti specializzati come lattoferrina, colostro e idrolizzati proteici bioattivi attraverso la sua controllata NZMP.

- Glanbia plc è un attore di primo piano nel mercato delle proteine funzionali, nota soprattutto per la sua leadership nel settore degli ingredienti a base di proteine del siero di latte. Attraverso le sue divisioni Glanbia Performance Nutrition e Nutritional Solutions, l'azienda fornisce sia prodotti finiti a marchio proprio che miscele di ingredienti personalizzate.

- FrieslandCampina Ingredients è un attore chiave del mercato, che si avvale delle aziende agricole associate per produrre un portafoglio diversificato di proteine. L'azienda è specializzata in proteine del latte e del siero di latte di alta qualità e in fosfolipidi bioattivi, elementi vitali per la nutrizione nella prima infanzia e per l'alimentazione medicale.

Ecco un elenco dei principali operatori attivi nel mercato globale:

Il panorama competitivo del mercato globale delle proteine funzionali è caratterizzato da un mix di multinazionali del settore e operatori regionali specializzati. Le principali iniziative strategiche di questi leader includono aggressive fusioni e acquisizioni per espandere il portafoglio prodotti e la copertura geografica, nonché ingenti investimenti in ricerca e sviluppo per creare frazioni proteiche vegetali e specializzate con etichetta pulita, in grado di soddisfare le mutevoli tendenze dei consumatori in materia di salute. Ad esempio, nel novembre 2021, ADM ha annunciato di aver completato l'acquisizione di Sojaprotein per rafforzare le proprie capacità nel settore delle proteine vegetali. Le aziende stanno inoltre integrando verticalmente le proprie attività per garantire la sicurezza delle catene di approvvigionamento delle materie prime e si concentrano sulla sostenibilità per soddisfare le esigenze normative e dei consumatori in termini di produzione ecocompatibile. Questo contesto dinamico alimenta un'intensa competizione basata sulla purezza del prodotto, sulla funzionalità e sull'innovazione specifica per applicazione.

Panorama aziendale del mercato delle proteine funzionali:

Sviluppi recenti

- Nel novembre 2025, Tetra Pak ha annunciato il lancio delle proteine di girasole, un ingrediente di origine vegetale progettato per aiutare i produttori di alimenti e bevande a soddisfare la crescente domanda dei consumatori di prodotti a base vegetale, massimizzando al contempo gli investimenti esistenti.

- Nel marzo 2025, Vivici , la startup olandese specializzata in ingredienti, ha lanciato Vivitein™ BLG sul mercato statunitense. L'ingrediente di punta della sua piattaforma proteica Vivitein™, Vivitein™ BLG, è ora disponibile e consente ai clienti B2B di lanciare prodotti innovativi e differenziati per i consumatori del mercato statunitense.

- Nel luglio 2024, REBBL ha presentato un aggiornamento epocale delle sue bevande proteiche biologiche. Questo miglioramento è stato pensato per supportare uno stile di vita attivo e per soddisfare l'esigenza di una maggiore praticità e di un'alimentazione più sana, come mai prima d'ora.

- Report ID: 8415

- Published Date: Mar 05, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.