Prospettive del mercato delle proteine di soia testurizzate:

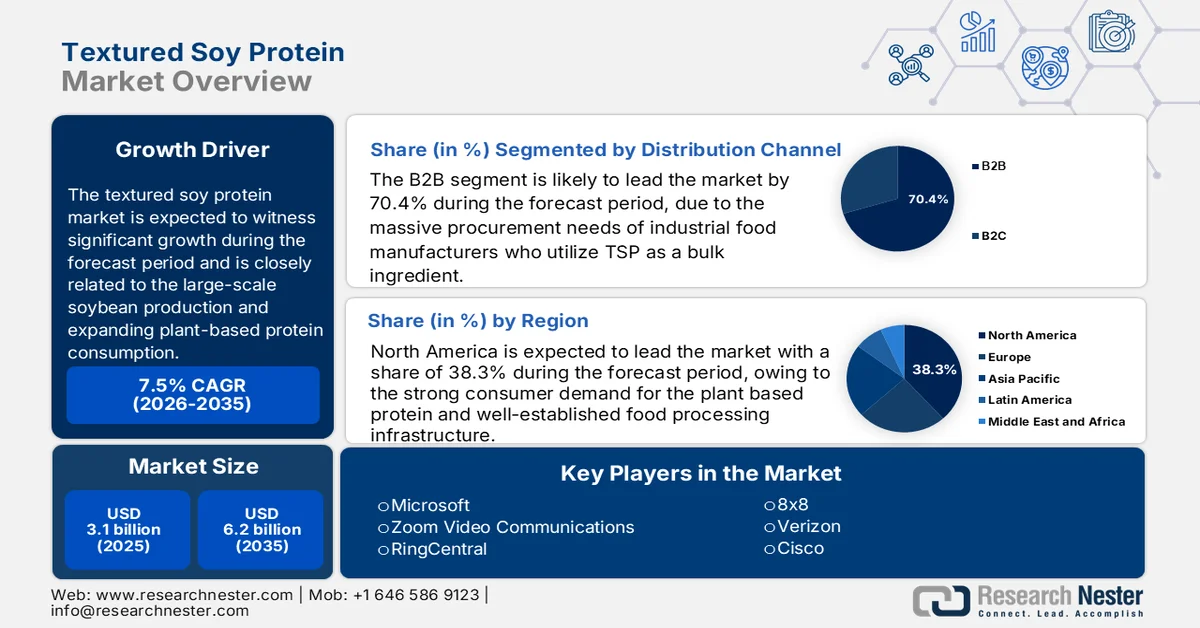

Il mercato delle proteine di soia testurizzate aveva un valore di 3,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 6,2 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 7,5% durante il periodo di valutazione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle proteine di soia testurizzate è stimato a 3,2 miliardi di dollari.

Il mercato globale delle proteine testurizzate di soia è sostenuto dalla produzione di soia su larga scala, dall'espansione del consumo di proteine vegetali e dall'allineamento delle politiche verso sistemi proteici sostenibili. Secondo i dati del Dipartimento dell'Agricoltura degli Stati Uniti (USDA) di maggio 2025, il settore alimentare e delle bevande rappresentava il 16,8% delle vendite e il 15,4% di tutti i dipendenti di tutti gli stabilimenti manifatturieri statunitensi nel 2021. Inoltre, le linee guida dietetiche federali continuano a promuovere l'assunzione di proteine vegetali. Le linee guida raccomandano inoltre i legumi e i prodotti a base di soia come alternativa proteica di base, influenzando gli standard di approvvigionamento nei programmi di alimentazione istituzionale. D'altro canto, l'USDA ha dichiarato nell'agosto 2024 che la spesa federale statunitense per l'assistenza alimentare e nutrizionale ha superato i 142,2 miliardi di dollari nel 2024, a dimostrazione di quanto gli standard dietetici possano influenzare le decisioni relative all'approvvigionamento proteico.

Inoltre, la domanda di crescita è rafforzata dalle proprietà di sicurezza alimentare e sostenibilità. Il consumo globale di carne continua ad aumentare, incrementando la pressione sulla filiera proteica alternativa per supportare una diversificazione alimentare sostenibile. D'altro canto, i dati dell'EPA statunitense di marzo 2025 indicano che l'agricoltura rappresenta il 9,4% delle emissioni totali di gas serra negli Stati Uniti, spingendo l'attenzione politica verso fonti proteiche a basse emissioni. In Asia, le importazioni di soia rimangono elevate per soddisfare la domanda di alimenti e mangimi. Questa entità degli scambi commerciali sostiene l'espansione della capacità di trasformazione globale della soia. Nel complesso, la robusta produzione di soia, l'allineamento delle abitudini alimentari istituzionali e le pressioni delle politiche ambientali stanno rafforzando le condizioni di crescita stabile per le proteine di soia testurizzate nei mercati della produzione alimentare industriale e dell'esportazione.

Chiave Proteine di soia testurizzate Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

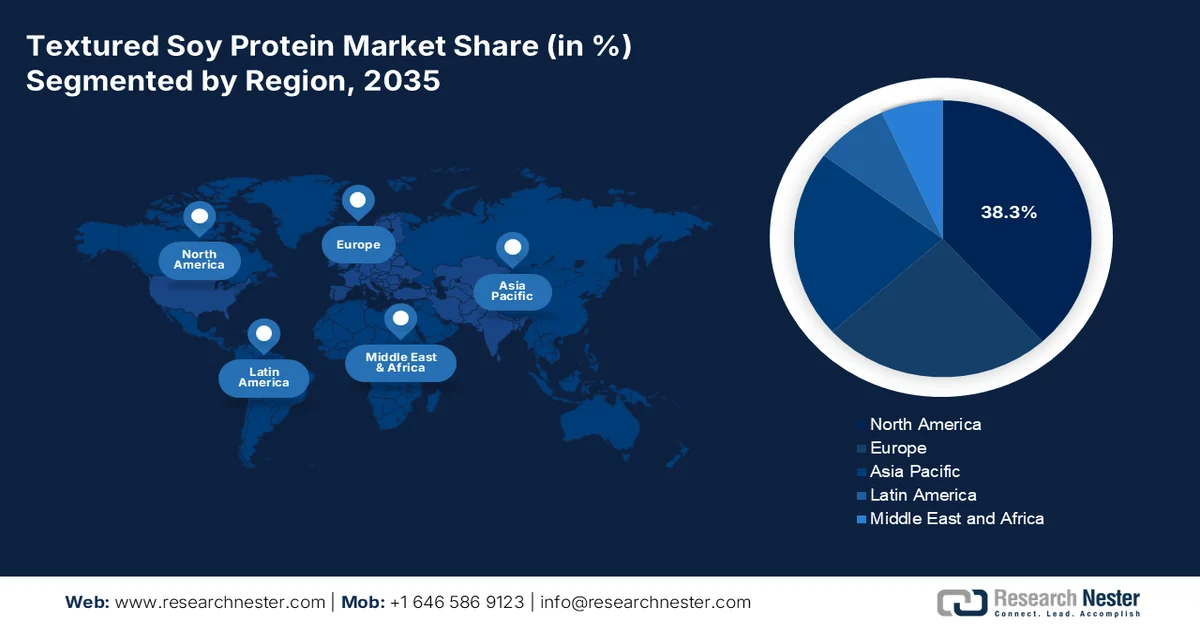

- Si prevede che entro il 2035 il Nord America deterrà una quota del 38,3% del mercato delle proteine di soia testurizzate, grazie alla forte domanda dei consumatori di proteine vegetali e a un ecosistema di trasformazione alimentare ben consolidato.

- Si prevede che la regione Asia-Pacifico crescerà a un tasso annuo composto (CAGR) dell'8,8% nel periodo 2026-2035, grazie all'aumento della popolazione, alla crescita del reddito disponibile e al cambiamento delle preferenze alimentari verso le proteine vegetali.

Approfondimenti sui segmenti:

- Si prevede che il segmento B2B del mercato delle proteine di soia testurizzate raggiungerà una quota del 70,4% entro il 2035, trainato dalle elevate esigenze di approvvigionamento da parte dei produttori alimentari industriali che utilizzano le proteine di soia testurizzate come ingrediente principale per prodotti a base vegetale e ibridi di carne.

- Si prevede che il segmento dell'industria di trasformazione alimentare manterrà la quota maggiore fino al 2035, grazie all'ampio utilizzo di proteine di soia testurizzate in analoghi della carne, pasti pronti e snack ricchi di proteine.

Principali tendenze di crescita:

- Espansione della spesa pubblica per l'assistenza alimentare e nutrizionale.

- Promuovere l'assunzione di proteine vegetali

Costi principali:

- Elevato investimento di capitale

- Concorrenza da proteine vegetali alternative

Attori chiave: Archer Daniels Midland Company (ADM), Cargill, Incorporated, DuPont (Nutrition & Biosciences), The Scoular Company, Farbest Brands, Gillco Ingredients, White River Soy Processing, LLC, Crown Soya Protein Group, Linyi Shansong Biological Products Co., Ltd., Austrade Inc., Fuji Oil Holdings Inc., Nisshin Oillio Group, Ltd., The Hain Celestial Group, George Weston Foods, CJ CheilJedang Corporation, Daesang Corporation, Ruchi Soya Industries Ltd., Sonic Biochem Extractions Ltd., Vinayak Ingredients (India) Pvt. Ltd., Azelis.

Globale Proteine di soia testurizzate Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 3,1 miliardi di dollari

- Dimensioni del mercato nel 2026: 3,2 miliardi di dollari

- Dimensioni previste del mercato: 6,2 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 7,5% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 38,3% entro il 2035)

- Regione in più rapida crescita : Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Canada

- Paesi emergenti: India, Brasile, Corea del Sud, Spagna, Italia

Last updated on : 9 March, 2026

Mercato delle proteine di soia testurizzate: fattori di crescita e sfide

Fattori di crescita

- Espansione della spesa pubblica per l'assistenza alimentare e nutrizionale: i programmi di approvvigionamento alimentare pubblico influenzano la domanda di proteine vegetali. Secondo i dati del Dipartimento dell'Agricoltura degli Stati Uniti (USDA) di agosto 2025, la spesa federale statunitense per l'assistenza alimentare e nutrizionale ha superato i 142,2 miliardi di dollari nel 2024, coprendo programmi come SNAP, il programma nazionale di mensa scolastica e WIC. Inoltre, i programmi scolastici nazionali hanno fornito diversi pasti ai bambini. Gli standard federali per i pasti consentono l'utilizzo di legumi e prodotti a base di soia come componenti proteici, creando una domanda istituzionale ricorrente. Con l'espansione dei programmi di sussidi alimentari da parte dei governi per gestire l'inflazione e l'insicurezza alimentare, le forme proteiche economicamente vantaggiose acquisiscono priorità negli acquisti. Per i fornitori presenti sul mercato, l'allineamento con le specifiche nutrizionali istituzionali e la partecipazione a gare d'appalto all'ingrosso garantiscono canali di volume stabili. Simili programmi di alimentazione finanziati con fondi pubblici in Europa e in Asia rafforzano la domanda strutturata di ingredienti proteici di origine vegetale negli alimenti trasformati forniti a scuole, ospedali e sistemi di alimentazione comunitaria.

- Promuovere l'assunzione di proteine vegetali: le politiche alimentari governative influenzano fortemente le modalità di approvvigionamento proteico. Le linee guida dietetiche statunitensi raccomandano fagioli, piselli, lenticchie e prodotti a base di soia come parte di un'alimentazione sana. Queste linee guida incidono sugli appalti federali per le razioni militari e i servizi di ristorazione per il personale sanitario. Secondo i dati del CDC di aprile 2025, 9 adulti statunitensi su 10 soffrono di almeno una malattia cronica, il che sottolinea l'importanza che le strategie dietetiche preventive rivestono per la salute pubblica. Inoltre, le proteine vegetali sono promosse per i loro benefici sulla salute cardiovascolare e metabolica. I fornitori di servizi di ristorazione collettiva e a contratto spesso allineano i menu alle alternative proteiche vegetali. I produttori del settore ritengono che la capacità di formulare prodotti in linea con le politiche governative migliori le loro possibilità di aggiudicarsi contratti di fornitura su larga scala e contratti istituzionali a lungo termine.

- Crescita della produzione e del commercio globale di soia: la disponibilità di materia prima evidenzia l'espansione del mercato manifatturiero. Secondo i dati pubblicati dall'USDA nel 2025, la produzione globale di soia ha raggiunto i 427,15 milioni di tonnellate metriche nel periodo 2024-2025. Questo aumento della produzione sta supportando infrastrutture di trasformazione su larga scala. Le assicurazioni sui raccolti, i sussidi agricoli e i programmi di esportazione sostenuti dai governi stabilizzano la catena di approvvigionamento della soia. La crescita costante della produzione riduce la volatilità dei fattori produttivi e supporta la trasformazione a valore aggiunto delle proteine di soia a valle. Per i trasformatori di proteine di soia, la vicinanza alle regioni ad alta produzione riduce i costi logistici e migliora la pianificazione della capacità produttiva. Gli impianti di frantumazione ed estrazione proteica orientati all'esportazione si stanno espandendo nelle principali regioni produttrici, rafforzando l'affidabilità dell'approvvigionamento globale.

Principali paesi produttori di soia

Mercato | % della produzione mondiale | Produzione totale (2024/2025, tonnellate metriche) |

Brasile | 40% | 171,5 milioni |

NOI | 28% | 119,05 milioni |

Argentina | 12% | 51,11 milioni |

Cina | 5% | 20,65 milioni |

India | 3% | 12,58 milioni |

Paraguay | 2% | 10,2 milioni |

Canada | 2% | 7,57 milioni |

Ucraina | 2% | 7,2 milioni |

Russia | 2% | 7,05 milioni |

Uruguay | 0,98% | 4,2 milioni |

Fonte: USDA 2025

Sfide

- Elevati investimenti di capitale: la produzione di proteine di soia testurizzate di alta qualità richiede tecnologie di estrusione avanzate, principalmente sistemi di estrusione ad alta umidità che creano texture simili alla carne. Sono necessari ingenti investimenti, sfruttando competenze tecnologiche consolidate, per soddisfare la domanda in Europa. L'azienda utilizza sistemi avanzati come le fette di fibra lunga Soprotex N e Tradcon per simulare la consistenza del muscolo di pollo intero. Per i nuovi operatori, la spesa in conto capitale per tali attrezzature presenti sul mercato, unita alle competenze tecniche necessarie per gestirle, rappresenta una formidabile barriera all'ingresso.

- Concorrenza da proteine vegetali alternative: il mercato si trova ad affrontare una crescente concorrenza da parte di altre proteine vegetali, tra cui piselli, ceci, fave, quinoa e le emergenti proteine fungine. Le aziende leader producono proteine fungine, che possiedono naturalmente una struttura fibrosa simile a quella della carne. I nuovi operatori focalizzati esclusivamente sulla soia potrebbero vedere ridursi il loro mercato potenziale, poiché i produttori alimentari diversificano le fonti proteiche per soddisfare le preferenze dei consumatori in termini di varietà e riduzione delle allergie.

Dimensioni e previsioni del mercato delle proteine di soia testurizzate:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

7,5% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

3,1 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

6,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle proteine di soia testurizzate:

Analisi del segmento del canale di distribuzione

Il sottosegmento B2B è dominante e si appresta a detenere una quota di mercato del 70,4% entro la fine del 2035 nel mercato delle proteine di soia testurizzate. Tale predominio è dovuto alle ingenti esigenze di approvvigionamento dei produttori alimentari industriali che utilizzano le proteine di soia testurizzate come ingrediente principale per la produzione di alimenti per animali domestici a base vegetale e prodotti ibridi a base di carne. Questi produttori richiedono specifiche tecniche di qualità costanti e prezzi competitivi per grandi volumi, che solo le transazioni B2B dirette possono garantire. Secondo i dati dello United Soybean Board del 2026, gli Stati Uniti sono il principale esportatore di soia, con un valore di 29,6 miliardi di dollari, la stragrande maggioranza dei quali destinata a impianti di trasformazione alimentare esteri piuttosto che alla vendita al dettaglio. Questi dati sottolineano la dipendenza globale dalle catene di approvvigionamento industriali, in cui ingredienti come le proteine di soia testurizzate transitano attraverso i canali B2B per essere trasformati in prodotti di consumo finiti prima di arrivare nei negozi.

Analisi del segmento di utenti finali

L'industria della trasformazione alimentare è il segmento di utenti finali predominante nel mercato, detenendo la quota maggiore. Questo settore si affida alle proteine testurizzate (TSP) come ingrediente fondamentale per la creazione di una vasta gamma di prodotti, tra cui analoghi della carne, pasti pronti e snack nutrizionali. La scalabilità delle aziende di trasformazione alimentare consente loro di assorbire enormi volumi di TSP, stimolando l'innovazione nella consistenza e nei profili aromatici dei prodotti per soddisfare i gusti in continua evoluzione dei consumatori. Secondo l'IBEF di novembre 2025, l'industria della trasformazione alimentare in India ha raggiunto i 354,5 miliardi di dollari, evidenziando il potenziale di crescita e la domanda di proteine testurizzate nei mercati emergenti per soddisfare la crescente popolazione alla ricerca di alimenti proteici pratici.

Analisi del segmento tipo

Il sottosegmento delle proteine di soia testurizzate secche è leader di mercato grazie ai suoi vantaggi logistici e alla sua versatilità. Le proteine di soia testurizzate secche offrono ai produttori una maggiore durata di conservazione, costi di spedizione ridotti e flessibilità nella reidratazione durante il processo di produzione finale. Rappresentano l'ingrediente principale per un'ampia gamma di applicazioni, dagli integratori a base di carne ai prodotti da forno. Inoltre, una certa percentuale degli isolati proteici di soia e dei concentrati testurizzati lavorati negli Stati Uniti viene prodotta in forma secca per facilitare il commercio e lo stoccaggio a livello globale. Ciò dimostra la preferenza per i formati secchi, in quanto consentono un trasporto efficiente a lunga distanza e una gestione ottimale delle scorte, rendendoli la spina dorsale della catena di approvvigionamento globale delle proteine di soia testurizzate.

La nostra analisi approfondita del mercato delle proteine di soia testurizzate comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Modulo |

|

Natura |

|

Applicazione |

|

Canale di distribuzione |

|

Fonte |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle proteine di soia testurizzate - Analisi regionale

Approfondimenti sul mercato nordamericano

Entro la fine del 2035, il Nord America deterrà la quota maggiore del mercato globale delle proteine di soia testurizzate, pari al 38,3%. Il mercato è trainato dalla forte domanda dei consumatori di proteine vegetali e da un'infrastruttura di trasformazione alimentare ben consolidata. Gli Stati Uniti dominano la regione grazie alla loro ampia base di consumatori attenti alla salute e ai consistenti investimenti nell'innovazione nel settore degli alimenti a base vegetale, mentre il Canada si afferma come mercato chiave con il crescente consumo di alimenti vegetali. I principali fattori trainanti includono la crescente tendenza vegana, la maggiore consapevolezza dell'intolleranza al lattosio e l'innovazione nei prodotti alimentari a base vegetale. Le politiche governative di supporto e gli investimenti nelle proteine alternative stimolano ulteriormente l'espansione del mercato in Nord America. La regione beneficia di tecnologie di trasformazione avanzate e di tendenze "clean label" che ampliano le applicazioni delle proteine di soia testurizzate in sostituti della carne, alternative ai latticini e alimenti funzionali.

L'aumento della domanda dei consumatori di proteine vegetali, la disponibilità di materie prime su larga scala, la forza delle esportazioni e l'innovazione di prodotto stanno ampliando il mercato negli Stati Uniti. Secondo il rapporto MedlinePlus di aprile 2025, la FDA statunitense afferma che 25 grammi al giorno di proteine di soia possono ridurre il rischio di malattie cardiache, rafforzando il ruolo della soia nella gestione del colesterolo e nelle strategie nutrizionali preventive. Inoltre, i dati dell'USDA di gennaio 2025 mostrano che la produzione di soia negli Stati Uniti ha raggiunto i 4.465 milioni di bushel nel 2021, con esportazioni totali pari a 2.158 milioni di bushel, a dimostrazione della forte capacità a monte e dell'integrazione del commercio globale che supporta la lavorazione interna delle proteine di soia. Infine, uno studio della NLM di ottobre 2023 mostra che i progressi nella tecnologia di estrusione, come le proteine di soia testurizzate arricchite con tiamina, migliorano i punteggi sensoriali e indicano miglioramenti misurabili nelle prestazioni del prodotto per applicazioni analoghe alla carne. Questi dati rafforzano le prospettive di crescita per il mercato statunitense nei segmenti della produzione alimentare e della carne a base vegetale.

La struttura del consumo interno di proteine vegetali e la domanda a livello di applicazione stanno alimentando il mercato in Canada . Secondo i dati del governo canadese di luglio 2025, il Canada ha esportato ingredienti proteici di origine vegetale e animale per un valore di 2,4 miliardi di dollari, evidenziando una forte integrazione commerciale transfrontaliera e una solida capacità di trasformazione. Inoltre, le proteine non di origine animale hanno rappresentato 43.600 tonnellate nel 2023, indicando una preferenza strutturale verso i formati a base vegetale. Il concentrato di proteine di soia da solo ha rappresentato il 51,9% del volume delle vendite di proteine vegetali, sottolineando il ruolo dominante della soia nei sostituti della carne trasformati, nei prodotti da forno e negli alimenti di base. Nel settore della vendita al dettaglio, le vendite di alimenti confezionati a base vegetale hanno raggiunto 1,6 miliardi di dollari nel 2022, con una forte performance nel latte e nei sostituti della carne a base vegetale; pertanto, si registra una crescita stabile nel mercato canadese.

Quota di mercato in Canada degli ingredienti proteici di origine vegetale in termini di volume (2023)

Ingrediente proteico | Quota di mercato (%) |

Concentrato di proteine di soia | 51,9% |

Glutine | 31,1% |

Proteine isolate di soia | 10,4% |

Proteine di piselli | 5,6% |

Proteine vegetali | 1,0% |

Fonte: Governo del Canada, luglio 2025

Analisi di mercato della regione Asia-Pacifico

La regione Asia-Pacifico rappresenta il mercato in più rapida crescita ed è destinata a crescere a un CAGR dell'8,8% durante il periodo di previsione dal 2026 al 2035. Il mercato delle proteine di soia testurizzate nella regione Asia-Pacifico è trainato dalla crescita demografica, dall'aumento del reddito disponibile e dal cambiamento delle abitudini alimentari verso le proteine vegetali. Le diete tradizionali a base di soia in paesi come Cina, Giappone e India forniscono una solida base culturale per l'accettazione del mercato. Inoltre, la rapida urbanizzazione e l'espansione della classe media stanno incrementando la domanda di alimenti trasformati ricchi di proteine e di facile consumo. Le iniziative governative a favore della sicurezza alimentare e dell'autosufficienza proteica stanno alimentando gli investimenti nelle capacità di trasformazione nazionali. La regione beneficia di un'infrastruttura consolidata per la trasformazione della soia e del crescente settore delle alternative alla carne a base vegetale.

La forza produttiva, il posizionamento nutrizionale e la capacità di trasformazione a valle stanno plasmando il mercato in India . Secondo il rapporto PJTAU di ottobre 2025, la produzione indiana di soia, pari a 14,98 milioni di tonnellate, riflette una solida base di materie prime interne a supporto dell'estrazione di proteine di soia e della produzione a valore aggiunto. Inoltre, il rapporto MOSPI di giugno 2025 mostra che la soia, contenente oltre il 40% di proteine, rappresenta una delle fonti proteiche vegetali più ricche. La presenza di oltre 2.000 industrie alimentari a base di soia, operanti su piccola, media e grande scala, indica un ecosistema di trasformazione consolidato in grado di soddisfare la domanda locale e regionale. L'elevata produzione giornaliera di tofu di latte di soia e prodotti a base di soia correlati dimostra una costante accettazione da parte dei consumatori e una solida catena di approvvigionamento, evidenziando quindi un mercato forte e in espansione per gli ingredienti proteici derivati dalla soia, comprese le proteine di soia testurizzate, nei canali di vendita al dettaglio e istituzionali.

Offerta e domanda di soia in India

2022-23 | 2023-24 | 2024-25 | 2025-26 | |

Azioni di apertura | 0,50 | 0,50 | 0,30 | 0,50 |

Produzione | 15.00 | 13.10 | 15.20 | 14.40 |

Importazioni | 0,80 | - | 0,10 | 0,20 |

Disponibilità totale | 16.30 | 13.50 | 15,60 | 15.00 |

Schiacciare | 14,70 | 12.30 | 13,90 | 13.10 |

Consumo totale | 15,80 | 13.20 | 15.10 | 14.40 |

Esportazioni | - | - | - | - |

Scorte finali | 0,50 | 0,30 | 0,50 | 0,60 |

Fonte: PJTAU, ottobre 2025

Il mercato cinese è sostenuto da ingenti importazioni di soia, dall'espansione della capacità di trasformazione interna e da una forte domanda proveniente dai settori della produzione alimentare e dei prodotti a base vegetale. Secondo i dati OEC 2024, la Cina rimane il maggiore importatore mondiale di soia. Nel 2024, il Paese ha importato soia per oltre 47,2 miliardi di dollari, garantendo una costante disponibilità di materia prima per le industrie di frantumazione ed estrazione proteica. Inoltre, i consolidati segmenti del tofu, delle bevande a base di soia e delle alternative alla carne offrono una solida base di consumo per le proteine derivate dalla soia, mentre la rapida crescita degli alimenti pronti e dei piatti pronti sta incrementando la domanda industriale di ingredienti proteici funzionali. Grazie a volumi di importazione sostenuti, a una solida tradizione alimentare a base di soia e a una produzione alimentare industriale in espansione, la Cina si conferma un mercato di grande volume e strategicamente importante per le proteine di soia testurizzate, sia nei canali di vendita al dettaglio tradizionali che in quelli moderni.

Approfondimenti sul mercato europeo

L'Europa sta registrando una crescita significativa grazie alla crescente domanda dei consumatori di fonti proteiche vegetali, alla maggiore consapevolezza dei benefici per la salute e alla transizione verso opzioni alimentari sostenibili. Il mercato è caratterizzato da una vasta gamma di applicazioni, tra cui analoghi della carne, snack e pasti pronti. Paesi chiave come Germania, Regno Unito e Francia contribuiscono in modo significativo alla quota di mercato, a testimonianza di una solida domanda di alternative alla carne a base di soia. Gli operatori del mercato si stanno concentrando sulla diversificazione dei prodotti, sull'approvvigionamento sostenibile e sulle partnership strategiche per rafforzare la propria presenza sul mercato e soddisfare le mutevoli preferenze dei consumatori in tutta Europa. L'espansione del mercato delle proteine di soia testurizzate in Europa è alimentata dalla crescente adozione di diete a base vegetale, da quadri normativi favorevoli e da innovazioni nelle formulazioni dei prodotti.

Il mercato delle proteine di soia testurizzate in Germania è sostenuto dalla solida capacità di trasformazione dei semi oleosi, dal crescente consumo di alimenti di origine vegetale e dall'espansione degli scambi commerciali esteri. Secondo i dati OEC 2024, la Germania ha importato oltre 1,7 miliardi di tonnellate di soia nel 2024, a testimonianza dei flussi costanti di materia prima necessari per la lavorazione e la produzione di ingredienti proteici. Inoltre, le importazioni tedesche di soia per l'alimentazione umana e animale rimangono consistenti all'interno dei flussi commerciali dell'UE, rafforzando la sua posizione di hub centrale per la trasformazione e la ridistribuzione. Le iniziative strategiche in materia di nutrizione pubblica promosse dal governo federale tedesco pongono ulteriore enfasi sui modelli alimentari a base vegetale, influenzando la ristorazione collettiva e lo sviluppo di prodotti al dettaglio. Infine, gli elevati volumi di importazione di soia, il calo del consumo di carne e la transizione alimentare sostenuta dalle politiche stanno rafforzando le condizioni di domanda a lungo termine per ingredienti proteici a base di soia nei settori della produzione e della vendita al dettaglio di alimenti in Germania.

La domanda legata alla salute e la forte dipendenza dalle importazioni di soia, che supportano la trasformazione e la produzione alimentare a livello nazionale, stanno alimentando la crescita del mercato nel Regno Unito . Secondo le linee guida cliniche di Heart UK del giugno 2024, che indicano che 15 grammi di proteine di soia al giorno possono contribuire a una riduzione del colesterolo equivalente a quella contenuta in due grandi bicchieri di bevanda a base di soia o 100 g di edamame fresco, la soia riveste un ruolo sempre più importante nelle strategie di salute cardiovascolare e di nutrizione preventiva, influenzando le decisioni di formulazione per la vendita al dettaglio e la ristorazione. Inoltre, i dati dello studio NLM del marzo 2024 mostrano che il Regno Unito importa annualmente 33 milioni di tonnellate di prodotti a base di soia per un valore di 16,54 miliardi di dollari, a dimostrazione della sostanziale dipendenza dalle catene di approvvigionamento internazionali di soia per soddisfare la domanda di ingredienti per mangimi e alimenti. Infine, i fattori trainanti del consumo legati alla salute e gli elevati volumi di importazioni di soia sono alla base delle prospettive di crescita stabile per il Regno Unito.

Principali attori del mercato delle proteine di soia testurizzate:

- Archer Daniels Midland Company (ADM) (USA)

- Cargill, Incorporated (USA)

- DuPont (Nutrizione e Bioscienze) (USA)

- La Compagnia Scoular (USA)

- Farbest Brands (USA)

- Ingredienti Gillco (USA)

- White River Soy Processing, LLC (USA)

- Crown Soya Protein Group (Danimarca)

- Linyi Shansong Biological Products Co., Ltd. (Cina)

- Austrade Inc. (Germania)

- Fuji Oil Holdings Inc. (Giappone)

- Nisshin Oillio Group, Ltd. (Giappone)

- Il Gruppo Celeste Hain (Regno Unito)

- George Weston Foods (Australia)

- CJ CheilJedang Corporation (Corea del Sud)

- Daesang Corporation (Corea del Sud)

- Ruchi Soya Industries Ltd. (India)

- Sonic Biochem Extractions Ltd. (India)

- Vinayak Ingredients (India) Pvt. Ltd. (India)

- Azelis (Lussemburgo)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Archer Daniels Midland Company è leader nel mercato globale, grazie alla sua filiera agricola e alle sue capacità di trasformazione. In qualità di attore chiave, l'azienda si è concentrata sull'espansione del proprio portafoglio di proteine di soia testurizzate biologiche e non OGM per soddisfare la crescente domanda del settore alimentare a base vegetale. L'azienda ha realizzato un utile netto di 1.800 dollari nel 2024.

- Cargill, Incorporated, detiene una posizione di rilievo nel mercato delle proteine di soia testurizzate, sfruttando la sua vasta rete globale per fornire ingredienti di alta qualità all'industria alimentare e delle bevande. Consapevole della crescente diffusione di diete a base vegetale, Cargill ha adottato una strategia incentrata sull'innovazione di prodotto e sulla sostenibilità.

- DuPont , attraverso la sua divisione nutrizione e bioscienze, è un importante innovatore del mercato, noto per le sue tecnologie avanzate nel settore degli ingredienti e la profonda competenza applicativa. L'obiettivo strategico dell'azienda è fornire soluzioni integrate che combinino proteine di soia testurizzate con idrocolloidi e colture per ottimizzare il gusto, la consistenza e il valore nutrizionale delle carni vegetali.

- Scoular Company si è ritagliata una solida nicchia nel mercato delle proteine di soia testurizzate concentrandosi sull'efficienza della catena di approvvigionamento e su soluzioni personalizzate per le aziende alimentari di medie dimensioni. In qualità di attore chiave, le iniziative strategiche dell'azienda si basano su agilità e reattività, fornendo proteine di soia testurizzate in diverse forme.

- Farbest Brands è un fornitore e distributore di spicco nel mercato delle proteine di soia testurizzate, che si distingue per le consolidate relazioni con i principali produttori globali. L'approccio strategico dell'azienda consiste nel colmare il divario tra i produttori di proteine di soia testurizzate di alta qualità e le aziende alimentari in tutto il Nord America, offrendo una fornitura affidabile di ingredienti stabili e di qualità costante.

Ecco un elenco dei principali operatori attivi nel mercato globale:

Il mercato globale delle proteine di soia testurizzate è altamente competitivo, caratterizzato dalla presenza di grandi multinazionali del settore agroalimentare e di operatori regionali specializzati. Le principali iniziative strategiche dei leader di mercato includono un significativo investimento in ricerca e sviluppo per migliorare la consistenza e la funzionalità delle proteine di soia testurizzate (TSP) da utilizzare nelle alternative vegetali alla carne. Le aziende stanno espandendo attivamente le proprie capacità produttive e stringendo partnership strategiche con i produttori alimentari per garantire le catene di approvvigionamento. Inoltre, la tendenza principale è l'attenzione alle linee di prodotti non OGM e biologici per soddisfare la clientela attenta alla salute in Europa e Nord America. Sono frequenti anche le fusioni e acquisizioni, poiché le aziende più grandi cercano di potenziare le proprie capacità tecnologiche e la propria presenza geografica. Nel settembre 2022, ADM ha inaugurato un nuovo impianto di estrusione in Serbia, per far fronte alla crescente domanda di proteine di soia testurizzate.

Panorama aziendale del mercato delle proteine di soia testurizzate:

Sviluppi recenti

- Nel maggio 2024, Gillco , fornitore di proteine di soia, è orgogliosa di offrire le proteine di soia SUPRO a coloro che desiderano produrre alternative alla carne a base vegetale dal gusto, dalla consistenza e dal valore nutrizionale eccezionali.

- Nel marzo 2024, Azelis , fornitore leader di servizi di innovazione nel settore delle specialità chimiche e degli ingredienti alimentari, ha annunciato un nuovo accordo di distribuzione con Soy Austria, azienda leader nella produzione di ingredienti naturali e sostenibili a base di soia per l'industria alimentare.

- Nel febbraio 2024, White River Soy Processing, LLC, società statunitense che sviluppa e gestisce impianti di trasformazione di semi oleosi, ha annunciato l'acquisizione di Benson Hill Ingredients, LLC, azienda che gestisce un affermato impianto di trasformazione di soia per uso alimentare a Creston, Iowa, da Benson Hill, Inc.

- Report ID: 8425

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.