Prospettive di mercato del software per la gestione delle emissioni:

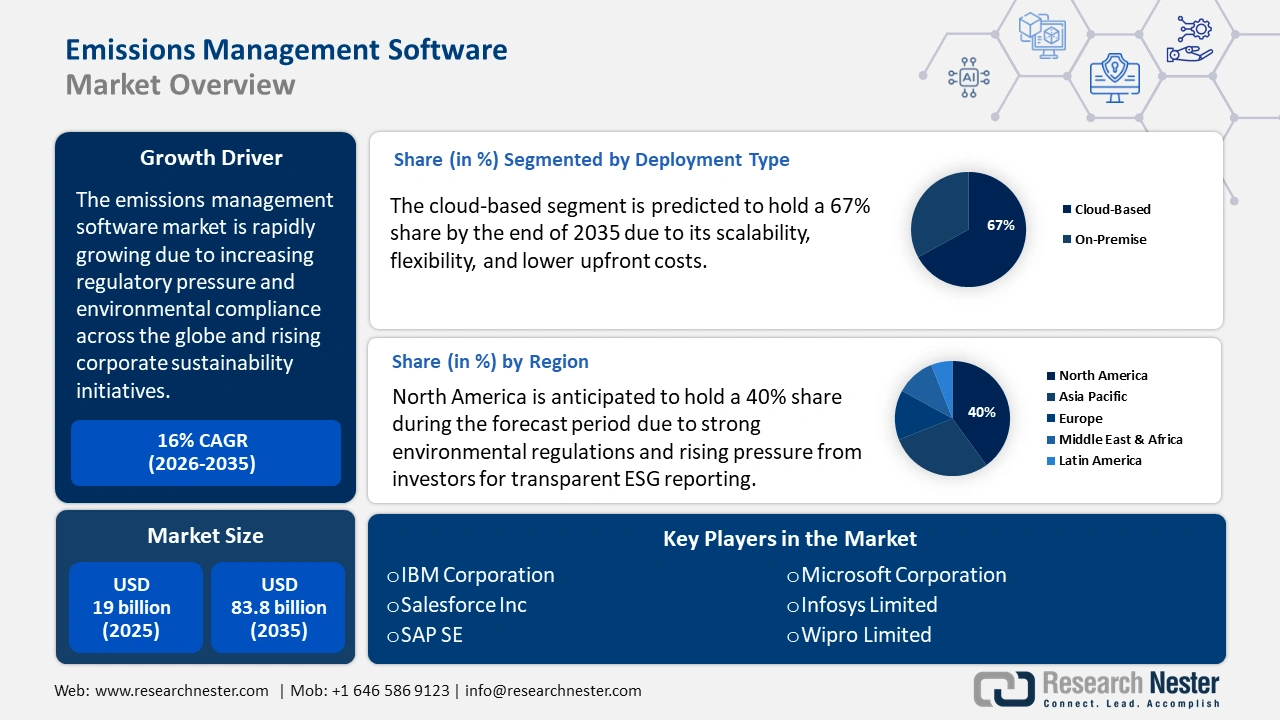

Il mercato dei software per la gestione delle emissioni è stato stimato in 19 miliardi di dollari nel 2025 e si prevede che raggiungerà gli 83,8 miliardi di dollari entro la fine del 2035, con un CAGR del 16% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei software per la gestione delle emissioni è stimato in 22 miliardi di dollari.

Il mercato globale è guidato principalmente dalla crescente pressione normativa e dalla conformità ambientale in tutto il mondo. I governi non dipendono più esclusivamente dalla rendicontazione volontaria o da obiettivi climatici di ampio respiro; stanno implementando norme specifiche e applicabili che impongono alle aziende di monitorare, rendicontare e ridurre attivamente le proprie emissioni di gas serra (GHG). Questi quadri normativi non si limitano ai settori ad alte emissioni dell'energia o della produzione manifatturiera, ma interessano anche l'edilizia, i trasporti, la logistica, l'agricoltura e i servizi finanziari.

I software di gestione delle emissioni svolgono un ruolo importante nell'aiutare le aziende a orientarsi in questi complessi contesti normativi. Queste piattaforme forniscono il monitoraggio in tempo reale delle emissioni di Scopo 1, 2 e 3, ovvero le emissioni indirette provenienti dalle catene di fornitura, la reportistica automatizzata allineata a standard globali come il Greenhouse Gas Protocol e l'analisi dei dati per identificare le aree di miglioramento. Ciò aiuta le organizzazioni a evitare sanzioni normative, a migliorare l'efficienza operativa e a mantenere la conformità alle normative in continua evoluzione. Ad esempio, i pacchetti "Fit for 55" dell'Unione Europea, introdotti nel 2021, mirano a ridurre l'inquinamento netto da gas serra di almeno il 55% entro il 2030. Ciò ha incoraggiato l'adozione di questi strumenti di monitoraggio delle emissioni tra le aziende dell'UE per soddisfare le crescenti esigenze di conformità.

Mercato del software di gestione delle emissioni: fattori di crescita e sfide

Fattori di crescita

- Crescente iniziativa di sostenibilità aziendale: con le aziende che integrano iniziative di sostenibilità nei propri modelli di business, spinte dalle aspettative degli stakeholder, dalla pressione degli investitori e dalla reputazione del marchio, si prevede una crescita del software di gestione delle emissioni. Il software di gestione delle emissioni promuove il monitoraggio e la rendicontazione trasparenti delle emissioni di carbonio, necessari per raggiungere gli obiettivi aziendali in ambito ambientale, sociale e di governance (ESG). Ad esempio, a giugno 2020, Microsoft si è impegnata a diventare un'azienda a emissioni negative di carbonio entro il 2030, sfruttando moderni sistemi di gestione delle emissioni per monitorare la produzione di emissioni nelle sue attività in tutto il mondo. Questo rappresenta un ampio ambito che incoraggia l'adozione di software per il monitoraggio delle emissioni.

- Progressi tecnologici nell'IoT e nel cloud computing: l'integrazione di sensori IoT e analisi basate su cloud nel software di gestione delle emissioni consente la raccolta e l'elaborazione dei dati in tempo reale e l'ottenimento di informazioni fruibili. Questo impulso tecnologico migliora l'accuratezza, la scalabilità e l'accessibilità per gli utenti, rendendo il monitoraggio delle emissioni più efficiente ed economico. Ad esempio, nel luglio 2025, IFS, leader nelle soluzioni cloud aziendali e di intelligenza artificiale industriale, ha stretto una partnership strategica con la piattaforma di carbon intelligence Climatiq, parallelamente all'espansione del suo nuovo modulo di gestione delle emissioni in IFS Cloud. Integrando un nuovo modulo di gestione delle emissioni in IFS Cloud, la soluzione utilizza l'integrazione dei dati basata su cloud e l'intelligenza artificiale industriale per fornire informazioni in tempo reale e consapevoli delle emissioni di carbonio.

- Crescente consapevolezza e domanda di neutralità carbonica : la crescente consapevolezza pubblica sui cambiamenti climatici e le preferenze dei consumatori per i prodotti ecologici stanno supportando le organizzazioni nella gestione e riduzione attiva delle proprie emissioni di carbonio. Questo cambiamento culturale sta aumentando la domanda di soluzioni di monitoraggio delle emissioni end-to-end che promuovano la neutralità carbonica e gli impegni netti zero. Ad esempio, nel dicembre 2024, Hyundai Motor Company e Kia Corporation hanno lanciato l'Integrated Greenhouse Gas Information System (IGIS), una piattaforma avanzata creata per monitorare, quantificare e gestire le emissioni di carbonio lungo l'intero ciclo di vita di un veicolo. Utilizzando la metodologia di valutazione del ciclo di vita (LCA), IGIS consente un monitoraggio preciso delle emissioni dalla produzione alle operazioni della catena di fornitura, garantendo una raccolta dati standardizzata e trasparente. Questo approccio trasparente rafforza le strategie di sostenibilità delle aziende e promuove una maggiore consapevolezza e domanda di neutralità carbonica, guidando in ultima analisi il software di gestione delle emissioni.

Sfide

- Accuratezza e standardizzazione dei dati : la mancanza di dati standardizzati e verificabili tra settori e regioni è uno dei principali ostacoli che si prevede ostacolerà la crescita del mercato. I software di gestione delle emissioni dipendono fortemente da input accurati per calcolare l'impronta di carbonio e monitorare i progressi verso gli obiettivi di sostenibilità. Tuttavia, quadri di reporting eterogenei, dati frammentati sulla supply chain e metodologie di misurazione incoerenti creano spesso lacune o imprecisioni. Ciò riduce l'affidabilità e rende difficile per le aziende confrontare i risultati o conformarsi alle normative globali.

- Elevati costi iniziali e mancanza di norme globali standardizzate : gli elevati costi di implementazione per le piccole e medie imprese rappresentano un'ulteriore sfida per il mercato dei software per la gestione delle emissioni. I software avanzati per la gestione delle emissioni richiedono ingenti investimenti in infrastrutture, integrazione con i sistemi esistenti e formazione dei dipendenti. Per molte PMI, questi elevati costi iniziali possono rappresentare un ostacolo, limitando l'adozione e rallentando l'espansione complessiva del mercato, nonostante la crescente pressione normativa.

Dimensioni e previsioni del mercato del software di gestione delle emissioni:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

16% |

|

Dimensione del mercato dell'anno base (2025) |

19 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

83,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del software di gestione delle emissioni:

Analisi del segmento del tipo di distribuzione

Si prevede che il segmento basato su cloud raggiungerà una quota del 67% entro la fine del 2035 grazie alla sua scalabilità, flessibilità e ai minori costi iniziali. Consente l'accesso in tempo reale ai dati sulle emissioni da più sedi, migliorando il processo decisionale e la conformità normativa. L'implementazione del cloud supporta aggiornamenti fluidi, l'integrazione con dispositivi IoT e analisi basate sull'intelligenza artificiale. Con l'aumento delle operazioni da remoto e della rendicontazione della sostenibilità globale, aumenta anche la domanda di soluzioni basate su cloud. I settori privilegiano le piattaforme cloud per la loro capacità di adattarsi rapidamente alle mutevoli normative ambientali.

Analisi del segmento della fonte dati

Si prevede che il segmento dei Sistemi di Monitoraggio Continuo delle Emissioni (CEMS) deterrà una quota del 47% durante il periodo di riferimento, grazie alla sua capacità di fornire dati in tempo reale sulle emissioni provenienti dai processi industriali. La crescita è attribuibile alle severe normative ambientali che richiedono un monitoraggio continuo della conformità. I CEMS consentono un monitoraggio accurato di inquinanti come SO₂, NO₂ e CO₂, necessari per la reportistica automatizzata e gli audit normativi.

Ad esempio, nel giugno 2025, Kongsberg Maritime ha introdotto il suo nuovo CEMS, una soluzione avanzata che consente ad armatori e operatori di monitorare e gestire le emissioni delle navi. Il sistema promuove il rispetto delle severe normative ambientali, contribuendo al contempo a ottimizzare l'efficienza del carburante. Il lancio del CEMS di Kongsberg Maritime dimostra la crescente domanda di soluzioni di monitoraggio istantaneo delle emissioni nel settore marittimo. Questi sistemi avanzati alimentano l'espansione del segmento CEMS, consentendo il rispetto delle più severe normative ambientali. La crescente adozione del CEMS nei settori della produzione di energia, del cemento e dell'industria chimica sta ulteriormente alimentando la crescita del segmento.

Analisi del segmento industriale

Il settore manifatturiero si sta affermando come uno dei principali utilizzatori di software per la gestione delle emissioni, poiché gli impianti industriali sono sottoposti a crescenti pressioni per monitorare, segnalare e ridurre le emissioni di gas serra. Questa crescita può essere attribuita a quadri normativi più severi, all'aumento dei costi energetici e alle iniziative sostenute dal governo che promuovono strumenti digitali per il monitoraggio delle emissioni in tempo reale. Il programma Better Plants del Dipartimento dell'Energia degli Stati Uniti aiuta i produttori a utilizzare strumenti software come VERIFI, sviluppato dai ricercatori dell'Oak Ridge National Laboratory, per monitorare e scaricare facilmente i dati relativi al consumo energetico e alle emissioni di carbonio.

Secondo l'ultimo rapporto sui progressi della Better Buildings Initiative del Dipartimento dell'Energia (DOE), il supporto dell'ORNL al programma Better Plants ha permesso ai partner di realizzare 11,8 miliardi di dollari di risparmi sui costi, risparmiare 2,4 quadrilioni di unità termiche britanniche (BTU) di energia ed evitare 147 milioni di tonnellate di emissioni di anidride carbonica. Il programma ha inoltre portato a un miglioramento medio annuo dell'1,8% nell'intensità energetica, un parametro fondamentale che misura la quantità di energia consumata da un'industria per produrre un prodotto o un servizio. Insieme, questi sforzi illustrano come gli incentivi normativi e finanziari stiano accelerando l'adozione di software per la gestione delle emissioni nel settore manifatturiero.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di distribuzione |

|

Fonte dei dati |

|

Applicazione |

|

Industria |

|

Componente |

|

Servizi |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del software di gestione delle emissioni - Analisi regionale

Approfondimenti sul mercato nordamericano

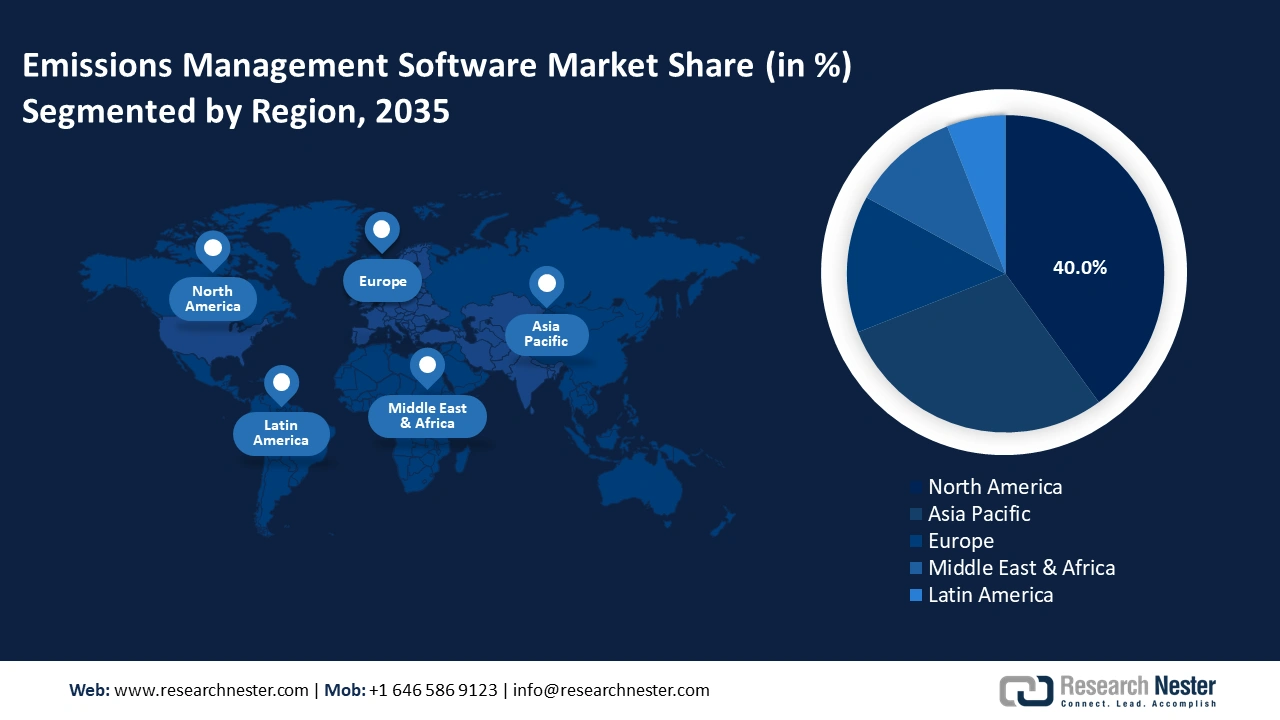

Si prevede che il mercato dei software per la gestione delle emissioni in Nord America manterrà una quota del 40% durante il periodo di previsione, grazie alle severe normative ambientali e alla crescente pressione degli investitori per una rendicontazione ESG trasparente. I principali settori petrolifero e del gas, manifatturiero e dei trasporti stanno adottando soluzioni software avanzate per garantire la conformità agli standard federali e statali in continua evoluzione sulle emissioni. L'adozione complessiva nella regione è stata integrata dalla presenza di aziende leader del settore e da un'infrastruttura tecnologica consolidata. Inoltre, gli obiettivi ESG hanno spinto le aziende ad accelerare l'adozione di strumenti di analisi e piattaforme di monitoraggio in tempo reale. L'integrazione di queste tendenze ha garantito un'espansione sostenuta del mercato nordamericano.

Si prevede che il mercato statunitense dei software per la gestione delle emissioni registrerà una rapida crescita, trainata dalle severe normative ambientali e dall'aumento degli investimenti in energia pulita. Nel secondo trimestre del 2025, gli investimenti in energia pulita e trasporti negli Stati Uniti hanno raggiunto i 68 miliardi di dollari, rappresentando il 4,8% degli investimenti privati totali in strutture, attrezzature e beni di consumo durevoli. Questa ondata di capitali sta incoraggiando l'adozione di soluzioni per la gestione delle emissioni in tutti i settori. Inoltre, il mercato è sostenuto dai progressi nelle tecnologie di intelligenza artificiale e IoT, che consentono il monitoraggio delle emissioni in tempo reale e la conformità ai mutevoli quadri normativi.

Si prevede che il mercato canadese dei software per la gestione delle emissioni crescerà rapidamente, trainato dalle iniziative governative e dalla crescente attenzione alla sostenibilità nei settori industriali. Il Piano di Riduzione delle Emissioni 2030 del governo federale delinea un approccio settore per settore per raggiungere una riduzione del 40% delle emissioni rispetto ai livelli del 2005 entro il 2030, con un obiettivo a lungo termine di emissioni nette pari a zero entro il 2050. Questa strategia orientata al futuro sta incoraggiando la domanda di soluzioni avanzate per la gestione delle emissioni. Inoltre, la Strategia di Gestione del Carbonio del Canada mira a sviluppare un settore di gestione del carbonio di livello mondiale e multimiliardario, a sostegno di un'occupazione di alto valore e di un'economia sostenibile. Tali iniziative stanno creando un ambiente favorevole alla crescita dei software per la gestione delle emissioni, poiché le aziende cercano strumenti per conformarsi alle normative e raggiungere i propri obiettivi di riduzione delle emissioni di carbonio.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che l'area Asia-Pacifico registrerà la crescita più rapida durante il periodo di previsione, grazie alla maggiore consapevolezza ambientale e agli sforzi regionali per allinearsi agli standard globali di sostenibilità. I governi stanno introducendo normative più severe sulle emissioni, soprattutto in settori come la produzione di energia, il cemento e i trasporti. La rapida trasformazione digitale in tutti i settori sta inoltre facilitando l'implementazione di soluzioni di monitoraggio delle emissioni in tempo reale. Inoltre, il crescente interesse degli investitori per gli investimenti green sta spingendo le aziende a sviluppare sistemi di rendicontazione delle emissioni.

Si prevede che il mercato cinese dei software per la gestione delle emissioni manterrà una quota significativa durante il periodo di previsione, grazie all'attenzione rivolta agli obiettivi climatici e alla decarbonizzazione industriale. L'applicazione del sistema nazionale di scambio di quote di emissione e delle ispezioni ambientali sta costringendo le industrie pesanti ad adottare soluzioni digitali per il monitoraggio delle emissioni. Il recente lancio di parchi industriali a zero emissioni di carbonio in Cina, nel giugno 2025, da parte della Commissione Nazionale per lo Sviluppo e la Riforma (NDRC), del Ministero dell'Industria e delle Tecnologie dell'Informazione (MIIT) e dell'Amministrazione Nazionale per l'Energia (NEA), sta aumentando la domanda di software per la gestione delle emissioni. Questa politica richiede piattaforme digitali per la gestione delle emissioni per monitorare, prevedere e ottimizzare le emissioni in tutte le attività industriali, garantendo conformità ed efficienza. Questa iniziativa a livello nazionale sta generando una forte spinta sul mercato, poiché le aziende adottano software avanzati per soddisfare gli obiettivi normativi e supportare la strategia di decarbonizzazione della Cina.

Si prevede che il mercato dei software per la gestione delle emissioni in India acquisirà un rapido slancio, trainato dalle nuove riforme sulla fissazione del prezzo del carbonio e dagli obblighi normativi. Nel luglio 2024, l'India ha introdotto il Carbon Credit Trading Scheme (CCTS), un sistema di scambio di quote di emissione basato su tariffe che copre i settori ad alta intensità energetica, obbligando le aziende a monitorare e convalidare i dati sulle emissioni. Inoltre, iniziative come la National Green Hydrogen Mission, supportate da ingenti budget finanziari, stanno costringendo le industrie ad adottare processi più puliti e strumenti digitali per misurare l'impronta di carbonio. Gli impegni climatici a lungo termine dell'India stanno fungendo da importante spinta per la crescita del mercato.

Gli obiettivi del governo di aumentare la capacità energetica da combustibili non fossili a 500 GW e di soddisfare il 50% della domanda energetica nazionale da fonti rinnovabili entro il 2030 stanno alimentando la necessità di precisi meccanismi di monitoraggio e rendicontazione. Inoltre, gli impegni per ridurre di un miliardo di tonnellate le emissioni di carbonio e di oltre il 45% l'intensità di carbonio entro lo stesso arco di tempo creano domanda di strumenti digitali avanzati per garantire conformità, trasparenza ed efficienza in tutti i settori. Guardando al futuro, l'impegno del Paese a raggiungere la neutralità carbonica entro il 2070 sta rafforzando la domanda di solidi software di gestione delle emissioni, rendendolo un fattore cruciale per la strategia di transizione verso l'azzeramento delle emissioni nette.

Approfondimenti sul mercato europeo

Si prevede che il mercato dei software per la gestione delle emissioni in Europa si espanderà a un ritmo costante tra il 2026 e il 2035, poiché le normative più severe previste dal Green Deal, dalla Direttiva sulle emissioni industriali e dal Regolamento sul portale delle emissioni industriali (IEPR) spingeranno le industrie a migliorare il modo in cui tracciano e divulgano le emissioni, il consumo di risorse e le emissioni inquinanti. L'IEPR aggiornato, in vigore da maggio 2024, richiede una rendicontazione elettronica standardizzata e una maggiore trasparenza, il che alimenta la necessità di strumenti digitali avanzati. Allo stesso tempo, la European Green Digital Coalition ha pubblicato metodologie per misurare l'impatto climatico delle soluzioni ICT, aiutando i fornitori di software a dimostrare il loro ruolo nella riduzione delle emissioni e incoraggiandone un'adozione più ampia.

I software per la gestione delle emissioni sono in crescita nel Regno Unito , grazie al sostegno governativo che combina l'innovazione digitale con i finanziamenti per la decarbonizzazione industriale. Il Regno Unito ha investito in strumenti basati sull'intelligenza artificiale per supportare le industrie nell'ottimizzazione dell'uso dell'energia e nella riduzione delle emissioni di carbonio, mentre l'Industrial Energy Transformation Fund (IETF) eroga sovvenzioni per progetti di efficienza e riduzione delle emissioni. L'IETF, introdotto nel 2020, è strutturato in tre fasi e dovrebbe erogare 584,39 milioni di dollari di finanziamenti fino al 2028. Insieme, queste iniziative riducono i costi e promuovono l'adozione di soluzioni software avanzate nei settori ad alta intensità energetica. Queste iniziative stanno rafforzando gli impegni aziendali e la conformità normativa, stimolando la domanda di piattaforme di gestione delle emissioni che integrino set di dati, previsioni e verifiche sia per uso interno che per la conformità.

In Germania , l'adozione di software per la gestione delle emissioni è in rapida espansione, trainata dalle strategie nazionali di digitalizzazione industriale, dagli investimenti in ecosistemi di dati digitali e dagli obblighi normativi per ridurre le emissioni di gas serra nei principali settori manifatturieri. Un programma di aiuti di Stato da 2,57 miliardi di dollari sostiene la decarbonizzazione industriale attraverso l'elettrificazione e i processi basati sull'idrogeno, che dipendono fortemente dal software per la modellazione, il monitoraggio e la rendicontazione dei progressi. Secondo l'indagine della Banca Europea per gli Investimenti del febbraio 2025, oltre il 90% delle aziende tedesche ha adottato misure per ridurre le emissioni di gas serra, mentre circa l'80% ha investito in miglioramenti dell'efficienza energetica, posizionandosi al di sopra di molte aziende europee.

Principali attori del mercato del software di gestione delle emissioni:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato EMS comprende sia giganti globali come IBM, SAP e Schneider Electric, sia operatori regionali emergenti provenienti da Australia, India e Malesia. Le aziende leader utilizzano l'intelligenza artificiale e le tecnologie cloud per migliorare il monitoraggio delle emissioni, mentre le aziende regionali si concentrano sulle esigenze normative locali. Sebbene le aziende giapponesi detengano quote minori, la loro presenza mostra un crescente interesse per l'area Asia-Pacifico. Il mercato è in rapida espansione, alimentato da normative ambientali più severe e dalla tendenza globale verso la sostenibilità. Di seguito è riportata una tabella dei principali operatori del mercato con le rispettive quote.

Azienda | Paese di origine | Quota di mercato stimata (2035) |

IBM Corporation | NOI | 13% |

SAP SE | Germania | 11% |

Schneider Electric SE | Francia | 10% |

ENGIE SA | Francia | 9% |

Microsoft Corporation | NOI | 8% |

Salesforce, Inc. | NOI | xx% |

Enablon (Wolters Kluwer) | Paesi Bassi | xx% |

Sphera Solutions, Inc. | NOI | xx% |

Tecnologie Intelex | Canada | xx% |

Envirosuite Limited | Australia | xx% |

Infosys Limited | India | xx% |

Wipro Limited | India | xx% |

Gruppo DHI | Malaysia | xx% |

Hitachi Ltd. | Giappone | xx% |

Mitsubishi Electric Corporation | Giappone | 1% |

Di seguito sono riportati gli ambiti coperti da ciascuna azienda nel mercato del software per la gestione delle emissioni:

Sviluppi recenti

- A giugno 2025 , Optera ha introdotto Operator , la sua nuova piattaforma di gestione delle emissioni progettata per la contabilità aziendale di Scopo 1-3. La piattaforma punta su automazione, adattabilità e fruibilità, utilizzando l'acquisizione dati basata sull'intelligenza artificiale per accelerare il consolidamento dei dati e mantenere la trasparenza degli audit. Operator consente alle organizzazioni di organizzare i dati sulle emissioni in modo flessibile, identificare i punti critici e generare informazioni fruibili a supporto delle strategie di decarbonizzazione.

- Nel febbraio 2025, Astellas Pharma ha adottato la suite Envizi ESG di IBM per supportare la propria rendicontazione ambientale e di sostenibilità. IBM sta collaborando con Accenture per definire la configurazione del software, semplificando la gestione e la creazione dei dati sulle emissioni da parte delle aziende.

- Report ID: 3226

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.