Prospettive di mercato dei prodotti ortobiologici:

Il mercato dei prodotti ortobiologici è stato stimato in circa 7,46 miliardi di dollari nel 2025 e si prevede che raggiungerà circa 10,24 miliardi di dollari entro la fine del 2035, con un CAGR del 3,23% nel periodo di previsione 2026-2035. Nel 2026, il valore del settore dei prodotti ortobiologici è stimato in 7,70 miliardi di dollari.

Le continue attività di ricerca e sviluppo rappresentano un importante catalizzatore per la crescita del mercato, poiché numerose istituzioni accademiche continuano a investire nelle più recenti terapie biologiche. Diverse innovazioni nelle terapie con cellule staminali e nei sostituti ossei sintetici stanno ampliando la portata della ricerca oltre i tradizionali metodi chirurgici. Un'ampia attività di ricerca e sviluppo ha inoltre consentito lo sviluppo di procedure biologiche minimamente invasive. Ciò riduce ulteriormente i tempi di recupero e migliora i risultati per i pazienti. Questi sviluppi non solo ampliano le applicazioni terapeutiche nella fusione spinale e negli infortuni sportivi, ma sviluppano anche trattamenti più convenienti nel tempo, favorendo l'espansione complessiva del mercato.

Il governo si sta concentrando sulla creazione di una catena di fornitura solida e ben strutturata, che svolga un ruolo fondamentale nel promuovere la crescita del mercato. Una catena di fornitura resiliente aiuta i produttori a semplificare l'approvvigionamento delle materie prime e a ridurre i tempi di consegna. Inoltre, il canale di distribuzione globale consente alle aziende di espandersi in mercati emergenti in cui la domanda di moderni trattamenti rigenerativi è in forte crescita. In definitiva, una catena di fornitura solida non solo aumenta l'accessibilità dei prodotti e l'efficienza dei costi, ma crea anche fiducia tra gli operatori sanitari, accelerando così l'adozione e alimentando la crescita del mercato.

Chiave Ortobiologia Riepilogo delle Analisi di Mercato:

Si prevede che il Nord America manterrà la quota di mercato maggiore entro il 2034.

Si prevede che il segmento ospedaliero nel mercato dei prodotti ortobiologici registrerà una crescita significativa durante il periodo di previsione.

Principali tendenze di crescita :

- Il crescente numero di fratture ossee stimola la crescita del mercato

- Aumento delle vendite di dispositivi ortopedici

Attori chiave:

- Wright Medical Group NV, Zimmer Biomet Holdings, Inc., Arthrex, Inc., Medical Device Business Services, Inc., Johnson & Johnson & Services, Inc., RTI Surgical, Inc., MTG Learning Media Pvt. Ltd.

Globale Ortobiologia Mercato Previsioni e prospettive regionali:

- Dimensioni del mercato nel 2024: 7,03 miliardi di USD

- Dimensioni del mercato nel 2025: 7,35 miliardi di USD

- Dimensione prevista del mercato: 11,89 miliardi di USD entro il 2034

- Previsioni di crescita: CAGR del 5,4% (2025-2034)

- Regione più grande: Nord America

- Regione in più rapida crescita: Nord America

Last updated on : 7 October, 2025

Mercato dei farmaci ortobiologici: fattori di crescita e sfide

Motore di crescita

- Aumento dell'incidenza delle patologie muscoloscheletriche: con l'aumento della popolazione geriatrica, la prevalenza dell'osteoartrite e delle patologie muscoloscheletriche croniche è in forte aumento. I pazienti più anziani solitamente richiedono e preferiscono soluzioni che ripristinino la funzionalità e riducano i tempi di recupero. Soluzioni biologiche come scaffold biologici e sostituti ossei che promuovono la rigenerazione tissutale sono molto richieste da tutte le età della popolazione. Secondo i dati pubblicati dall'Organizzazione Mondiale della Sanità a luglio 2022, quasi 1,71 miliardi di persone soffrono di patologie muscoloscheletriche a livello globale. Inoltre, la spinta demografica determina una rapida domanda di base per l'ortopedia elettiva e sostiene l'espansione del mercato a lungo termine.

- Aumento degli infortuni sportivi: a livello globale, si è registrato un aumento del numero di persone che praticano sport e attività ricreative. Secondo i dati pubblicati dal Pew Research Center a marzo 2024, quasi 4 americani su 10, ovvero il 38%, praticano sport universitari. L'aumento delle attività sportive tra i giovani e le fasce di età più elevate sta determinando un'elevata incidenza di lesioni alla cartilagine e lesioni ai legamenti. Il crescente numero di infortuni sportivi sta creando una domanda costante di prodotti iniettabili e innesti. Questi fattori stanno stimolando la crescita del mercato durante il periodo previsto.

- Preferenza dei pazienti per un recupero più rapido, una minore morbilità e soluzioni biologiche: nel mondo attuale, i pazienti sono più informati, orientati ai risultati e tendono a optare per trattamenti che garantiscono un ritorno alla funzionalità più rapido e promettente e che comportano meno problemi permanenti associati all'hardware. La domanda da parte dei pazienti è solitamente rafforzata dall'educazione diretta al consumatore, dalle raccomandazioni dei medici e si basa su storie reali di riabilitazioni più rapide. Questi fattori stanno creando un'attrattiva di mercato che integra l'adozione guidata dai medici e aumenta la disponibilità a pagare per opzioni ortobiologiche efficaci, incrementando ulteriormente la crescita del mercato durante il periodo previsto.

Sfide

- Elevati costi di produzione e pressione sui prezzi: i farmaci ortobiologici vengono sottoposti a processi di lavorazione biologica e pertanto hanno costi estremamente elevati. La maggior parte dei nuovi trattamenti, pertanto, viene resa commercialmente non praticabile, frenando così la disponibilità dei prodotti e la crescita del mercato a livello mondiale, soprattutto nei paesi in via di sviluppo, dove le barriere all'accessibilità economica sono elevate.

- Complessità del panorama dei rimborsi e frammentazione degli enti pagatori: il mercato dei farmaci ortobiologici si trova ad affrontare politiche di rimborso non standardizzate da parte di diversi enti pagatori, poiché Medicare, Medicaid, enti pagatori privati e sistemi sanitari in tutto il mondo hanno criteri diversi per la copertura e il rimborso. Tale scenario pone l'instabilità del mercato di fronte ai produttori in termini di accesso al mercato e prevedibilità dei ricavi. Un periodo insolitamente lungo per decidere la copertura e l'incoerenza nel livello di rimborso scoraggiano l'adozione da parte dei fornitori, ostacolando l'accesso dei pazienti e indebolendo lo sviluppo complessivo del mercato, nonostante i vantaggi clinici dei farmaci ortobiologici.

Dimensioni e previsioni del mercato dei prodotti ortobiologici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

3,23% |

|

Dimensione del mercato dell'anno base (2025) |

7,46 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

10,24 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato Orthobiologics:

Analisi del segmento di utenti finali

Si prevede che gli ospedali, nel settore degli utenti finali del mercato dei dispositivi ortopedici biologici, conquisteranno la quota di mercato più elevata, pari al 41%, nel 2035. Gli ospedali sono il luogo in cui si svolgono la maggior parte delle procedure ortopediche e degli interventi complessi che richiedono prodotti ortopedici biologici di alta gamma. Ciò è dovuto alla loro capacità di acquistare grandi volumi e di fornire un'adeguata assistenza post-operatoria, che consente loro di raggiungere questa quota. Secondo i dati pubblicati dall'American College of Rheumatology, negli Stati Uniti vengono eseguite ogni anno oltre 544.000 protesi d'anca e 790.000 di ginocchio. Inoltre, i finanziamenti governativi e i programmi di rimborso facilitano l'adozione da parte degli ospedali, stimolando la crescita del segmento.

Analisi del segmento applicativo

Si prevede che il segmento della chirurgia ortopedica raggiungerà una quota di mercato del 33% entro il 2035. La crescita del mercato può essere attribuita alla crescente incidenza di osteoartrite, traumi e patologie degenerative ossee, che richiedono interventi chirurgici. Queste tipologie di patologie richiedono spesso interventi chirurgici come la fusione spinale, la ricostruzione articolare, la riparazione delle fratture e l'innesto osseo, in cui vengono impiegati farmaci ortobiologici come sostituti ossei, plasma ricco di piastrine (PRP), proteine morfogenetiche ossee (BMP) e terapie basate sulle cellule staminali. Queste terapie sono ampiamente utilizzate per accelerare la guarigione, aumentare la rigenerazione tissutale e migliorare i risultati per i pazienti.

Analisi del segmento di origine

Si prevede che i prodotti ortobiologici autologhi nel segmento delle fonti raggiungeranno un fatturato del 31% nel 2034, grazie al ridotto rischio di rigetto immunitario e alle migliori percentuali di guarigione. I prodotti autologhi, che provengono dai tessuti o dalle cellule del paziente, vengono utilizzati nel piano di trattamento nella terapia personalizzata. Le terapie autologhe hanno anche dimostrato di essere superiori nella rigenerazione ossea e, sulla base di ciò, l'Istituto Nazionale di Scienze della Salute del Giappone ne ha incoraggiato l'uso estensivo in tutte le terapie cliniche. Inoltre, le politiche governative volte a garantire la sicurezza del paziente e gli standard di qualità stanno ulteriormente rafforzando l'uso di fonti autologhe, stimolando così la crescita del sottosegmento.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmento |

Tipo di prodotto |

|

Applicazione |

|

Tecnologia |

|

Utente finale |

|

Fonte |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei prodotti ortobiologici - Analisi regionale

Approfondimenti sul mercato nordamericano

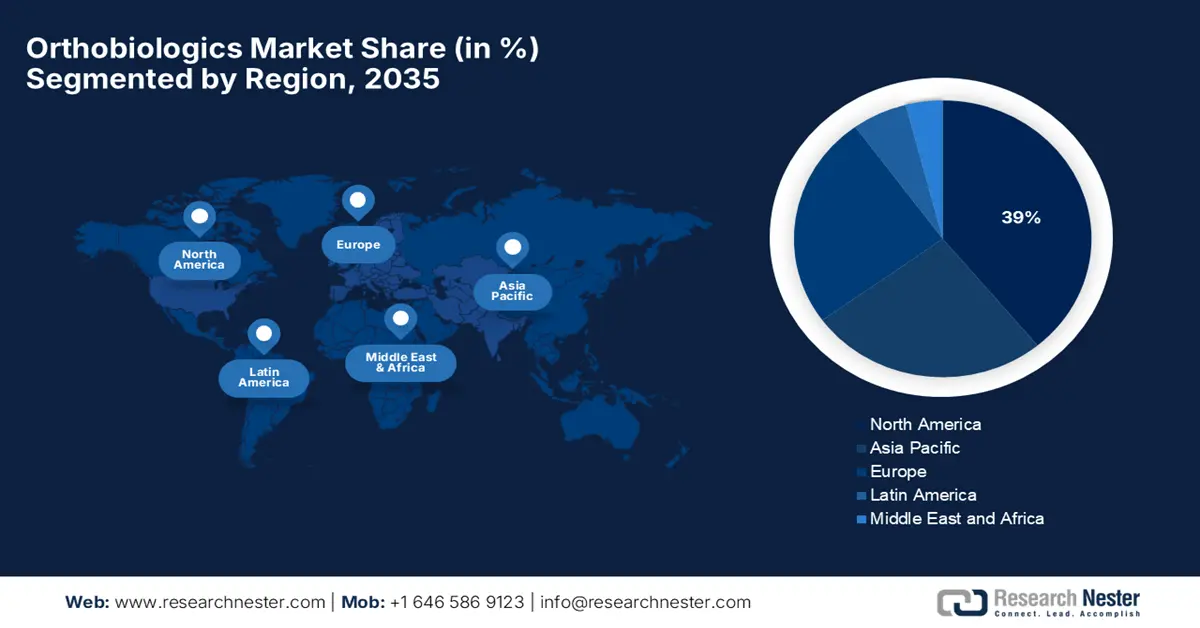

Si prevede che il Nord America diventerà la regione leader nel mercato globale dei prodotti ortobiologici, con la quota più alta del 39% nel 2035. Ciò è dovuto all'elevata prevalenza di patologie ortopediche, all'infrastruttura chirurgica consolidata e all'ampia copertura assicurativa pubblica negli Stati Uniti e in Canada. La crescita del mercato statunitense dei prodotti ortobiologici è sostenuta principalmente dalla crescente prevalenza di disturbi muscoloscheletrici, principalmente artrite, osteoartrite, ecc. Secondo il National Council on Aging, quasi 58 milioni di cittadini negli Stati Uniti hanno 65 anni o più. Il rapporto afferma inoltre che si prevede che tale numero raggiungerà gli 88 milioni entro il 2060. Ciò amplifica ulteriormente la domanda, poiché l'età è un importante fattore di rischio per la degenerazione ossea e articolare.

In Canada , la crescita del mercato è alimentata dalla crescente prevalenza dell'artrite. Secondo l'Arthritis Society Canada, attualmente 1 adulto su 5 soffre di artrite nel Paese. Inoltre, la malattia ha anche un impatto economico notevole a causa della perdita di produttività e dei costi sanitari esorbitanti, con conseguente necessità di trattamenti innovativi, minimamente invasivi e a recupero rapido, come gli ortobiologici. Questi fattori stanno incrementando la crescita del mercato nel Paese.

Approfondimenti sul mercato Asia-Pacifico

L'Asia-Pacifico è il segmento di mercato in più rapida crescita per i farmaci ortobiologici e si prevede che deterrà il 26% della quota di fatturato di mercato nel 2035, con un forte CAGR del 5,7% nel periodo di previsione 2026-2035. La crescita del mercato è influenzata principalmente dall'espansione delle infrastrutture sanitarie, dall'aumento delle patologie ortopediche e dalle iniziative governative per la diffusione della medicina rigenerativa. La Cina ha dominato i suoi investimenti nella bioproduzione, supportandola dal punto di vista normativo e creando il suo colossale dominio, mentre l'India ha colmato la riduzione dei costi per il trattamento, aumentando il bacino di pazienti e l'adozione dei biosimilari. Il Giappone gode del sostegno di ingenti budget sanitari, con una popolazione che invecchia e ricerca terapie avanzate.

In Cina, il mercato è trainato principalmente dall'invecchiamento della popolazione e dall'elevata prevalenza di patologie ortopediche. Il governo del Paese ha attuato politiche volte a migliorare l'accesso all'assistenza sanitaria e le infrastrutture. Queste iniziative mirano a ridurre le disparità nell'accesso all'assistenza sanitaria e a incoraggiare l'adozione di trattamenti medici ultramoderni come gli ortobiologici. Inoltre, in India , la crescita del mercato è trainata da un'impennata nell'adozione di tecnologie mediche avanzate. Anche la spesa sanitaria pubblica nel Paese ha registrato un'impennata. Ad esempio, secondo il Press Information Bureau, la spesa sanitaria totale nel 2022 ha raggiunto i 109 miliardi di dollari, stimolando la crescita del mercato.

Approfondimenti sul mercato europeo

Il mercato in Europa sta vivendo una crescita impeccabile, favorita dalla combinazione di fattori clinici e demografici. Inoltre, l'aumento dei casi di fratture sta ulteriormente stimolando la domanda di terapie avanzate basate sulle cellule staminali. Nel Regno Unito , la crescita del mercato è trainata dall'aumento degli infortuni sportivi e dalla presenza di infrastrutture sanitarie all'avanguardia. Secondo i dati pubblicati da Sport England, 30 milioni di adulti in Inghilterra praticano sport o qualsiasi altra attività fisica. Inoltre, programmi di ricerca approfonditi in medicina rigenerativa stanno portando allo sviluppo di nuovi prodotti e terapie ortobiologiche, stimolando ulteriormente la crescita del mercato.

In Germania , la crescita del mercato è in aumento grazie a una miriade di fattori, tra cui l'aumento degli infortuni sportivi e i progressi tecnologici. Inoltre, le innovazioni nella tecnologia medica, come i sistemi di imaging ultramoderni, stanno aumentando l'efficacia delle terapie ortobiologiche. L'integrazione tecnologica negli strumenti sanitari digitali avanzati è molto richiesta e aumenta ulteriormente la precisione e i risultati del trattamento, sostenendo ulteriormente la crescita del mercato. La Germania è anche un polo per la ricerca biomedica e le sperimentazioni cliniche, con numerose università, istituti di ricerca e aziende biotecnologiche che sviluppano prodotti ortobiologici di nuova generazione.

Principali attori del mercato dei prodotti ortobiologici:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

L'elevata concorrenza è determinata dal mercato dei farmaci orto-biologici, con aziende statunitensi che competono in modo innovativo nei sostituti degli innesti ossei, nelle terapie cellulari e nelle tecniche mini-invasive. Leader di mercato come Stryker e Zimmer Biomet hanno investito molto in ricerca e sviluppo per diversificare la gamma di offerte e rafforzarne ulteriormente l'efficacia. Partnership strategiche, acquisizioni ed espansioni geografiche caratterizzano le tipiche strategie di crescita. I produttori giapponesi detengono una quota di nicchia, ma in crescita, concentrandosi sulla medicina rigenerativa parallelamente ai biomateriali avanzati. I governi sostengono sempre più la causa, le patologie ortopediche sono in aumento in tutto il mondo e le politiche di rimborso vengono estese a livello globale per alimentare ulteriormente la crescita del mercato. Di conseguenza, i player hanno dovuto intensificare l'innovazione e la collaborazione per ottenere un vantaggio competitivo sostenibile.

Ecco un elenco dei principali attori che operano nel mercato globale:

Nome dell'azienda | Paese | Quota di mercato (%) |

Stryker Corporation | U.S.A. | 12,6% |

Zimmer Biomet Holdings | U.S.A. | 11,2% |

Medtronic PLC | Stati Uniti/Irlanda | 8,2% |

Smith e nipote | Regno Unito | 7,6% |

NuVasive, Inc. | U.S.A. | 6,9% |

Orthofix Medical Inc. | U.S.A. | xx% |

Arthrex, Inc. | U.S.A. | xx% |

Globus Medical | U.S.A. | xx% |

RTI chirurgico | U.S.A. | xx% |

Gruppo medico Wright | Stati Uniti/Europa | xx% |

Simbiosi biomimetica | U.S.A. | xx% |

LifeNet Health | U.S.A. | xx% |

Cerapedics | U.S.A. | xx% |

CollPlant | Israele | xx% |

OrthogenRx | U.S.A. | xx% |

Di seguito sono riportate le aree coperte da ciascuna azienda nel mercato dei prodotti ortobiologici:

Sviluppi recenti

- Nel settembre 2025, Stryker ha lanciato il sistema Incompass™ Total Ankle, progettato per i pazienti con artrite della caviglia in fase terminale, caratterizzato da un impianto innovativo e da una piattaforma strumentale migliorata. Il sistema, approvato dalla FDA, è destinato ai pazienti con artrite della caviglia in fase terminale e introduce un impianto innovativo con una piattaforma strumentale migliorata.

- Nel marzo 2025, Zimmer Biomet Holdings ha lanciato l'impianto femorale Persona® Revision SoluTion™, che offre funzionalità di revisione avanzate. Questo offre un'alternativa alla lega cobalto-cromo (Co-Cr-Mo) per i pazienti con sensibilità a determinati metalli.

- Report ID: 773

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Ortobiologia Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.