Dimensioni, previsioni e tendenze del mercato globale nel periodo 2025-2037

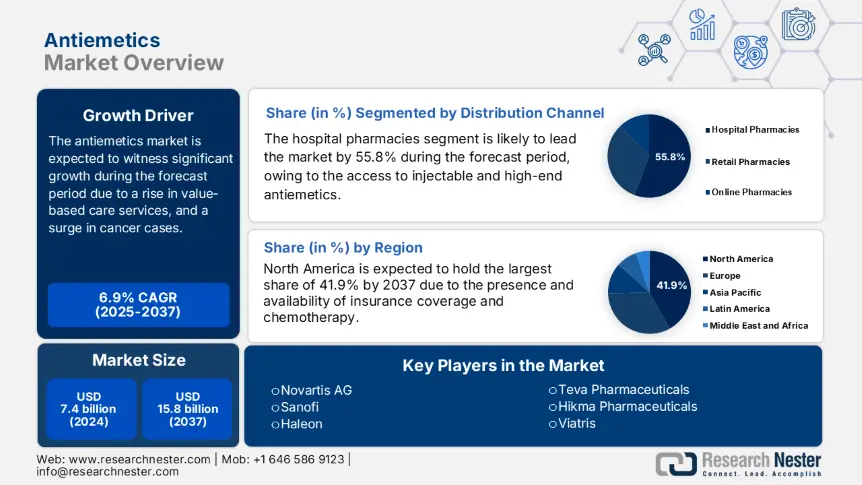

Il mercato degli antiemetici è stato valutato a 7,4 miliardi di dollari nel 2024 e si prevede che raggiungerà i 15,8 miliardi di dollari entro la fine del 2037, con un CAGR del 6,9% nel periodo di previsione 2025-2037. Nel 2025, il valore del settore degli antiemetici è stimato a 7,6 miliardi di dollari.

Il mercato si rivolge efficacemente a un bacino di pazienti significativo, che è facilmente influenzato da cinetosi, casi postoperatori e nausea e vomito indotti dalla chemioterapia (CINV). Secondo un rapporto pubblicato dall'Organizzazione Mondiale della Sanità (OMS) nel 2023, ogni anno vengono diagnosticati oltre 21 milioni di nuovi casi di cancro, di cui il 75-85% dei pazienti sottoposti a chemioterapia necessita di terapia antiemetica. Inoltre, si stima che il 35% dei pazienti chirurgici abbia manifestato nausea e vomito postoperatori (PONV), aumentando così l'utilizzo di antiemetici a livello globale. Inoltre, la catena di approvvigionamento dei farmaci antiemetici dipende dall'approvvigionamento di principi attivi farmaceutici (API), in particolare da Europa, India e Cina, con un impatto positivo sulla crescita del mercato.

Inoltre, l'indice dei prezzi alla produzione è facilmente influenzato dalle dinamiche commerciali geopolitiche e dalla scarsità di materie prime. Ad esempio, l'Ufficio di Statistica del Lavoro degli Stati Uniti (BLS) ha registrato un aumento annuo del 4,5% nelle spese di preparazione farmaceutica. Nel frattempo, anche l'indice dei prezzi al consumo è aumentato del 5,2% su base annua, riflettendo un aumento della logistica e delle spese di ricerca e sviluppo. Inoltre, il rapporto sui dati dell'Organizzazione Mondiale del Commercio (OMC) per il 2023 ha evidenziato che la Cina costituisce il 37% delle esportazioni di API, mentre l'UE e gli Stati Uniti dominano le spedizioni relative ai farmaci finiti, creando così una prolifica opportunità per l'espansione del mercato in diverse nazioni.

Settore degli antiemetici: fattori di crescita e sfide

Fattori di crescita

- Miglioramento della qualità e degli interventi sanitari: la domanda di servizi di assistenza sanitaria specifici per il valore ha reso il mercato un punto cruciale per il miglioramento della qualità medica. Come affermato nello studio clinico AHRQ del 2022, è stato dimostrato che protocolli antiemetici standardizzati mirano a ridurre i ricoveri ospedalieri prevenibili di circa il 18,5%, con un conseguente risparmio di 1,3 miliardi di dollari in due anni. Pertanto, questi protocolli stratificano i pazienti in base al rischio e impiegano preventivamente gli antagonisti 5-HT3/NK1 riducendo la degenza ospedaliera di 2,2 giorni, il che li rende adatti a un incremento del mercato.

- Spesa personale e pubblica: Il mercato globale comprende i bilanci della sanità pubblica, con la spesa per Medicare Parte D negli Stati Uniti in forte aumento a 3,9 miliardi di dollari nel 2023, con un aumento del 9,5% su base annua, fortemente favorito dagli antagonisti NK1 orali. Medicare copre solitamente l'85% dei costi antiemetici per i beneficiari, di cui la spesa media a carico del paziente ammonta a 46 dollari per prescrizione, con conseguenti lacune nell'aderenza terapeutica per l'11% dei pazienti. Inoltre, la Parte D dell'Inflation Reduction Act, pari a 36 dollari al mese, mira ad alleviare questo onere nel 2025, in particolare aumentando l'utilizzo del 13-16%, favorendo così la crescita del mercato.

Crescita storica dei pazienti e il suo impatto sull'espansione del mercato degli antiemetici

Il mercato mondiale è stato radicalmente rimodellato dall'espansione del bacino di pazienti tra il 2014 e il 2024, attribuibile al miglioramento dei tassi diagnostici per i disturbi gastrointestinali, dei volumi chirurgici e dell'implementazione della chemioterapia. Ad esempio, negli Stati Uniti, gli aggiornamenti delle linee guida oncologiche e la Parte D di Medicare hanno alimentato un tasso di crescita del 9,5% negli utilizzatori di antiemetici, mentre l'invecchiamento della popolazione in Germania ha aumentato la domanda di trattamenti per la nausea postoperatoria, con un aumento annuo del 6,7%. Inoltre, i mercati in via di sviluppo, tra cui Cina e India, hanno registrato una crescita più sostenuta, compresa tra il 14% e il 18%, grazie al miglioramento dell'accessibilità sanitaria.

Crescita storica dei pazienti (2014-2024)

|

Paese |

2014 |

2019 |

2024 |

CAGR (2014–2024) |

|

Stati Uniti |

8,3 |

10,2 |

13,8 |

5,7% |

|

Germania |

3,2 |

3,6 |

4,3 |

3,9% |

|

Francia |

2,4 |

2,7 |

3,4 |

4,9% |

|

Spagna |

1,5 |

1,9 |

2,5 |

5,7% |

|

Australia |

0,8 |

1,1 |

1,6 |

5,6% |

|

Giappone |

3,9 |

4,4 |

5,1 |

2,8% |

|

India |

5,7 |

9,2 |

14,3 |

9,9% |

|

Cina |

9,4 |

15,2 |

22,5 |

9,4% |

Strategie dei produttori che rimodellano il mercato degli antiemetici

Il mercato internazionale comprende produttori di rilievo che stanno prontamente implementando strategie per dominare il mercato globale. Ciò è possibile implementando strategie come la commercializzazione basata sull'intelligenza artificiale, partnership tattiche per i mercati emergenti e nuove formulazioni per le economie premium. Ad esempio, nel 2023, Pfizer ha lanciato un antagonista NK1 di nuova generazione, conquistando l'8,5% della quota di mercato complessiva e generando un fatturato di 620,5 milioni di dollari. Inoltre, in India, Cipla ha avviato una partnership con strutture ospedaliere locali e ha ampliato la sua disponibilità di ondansetron a basso costo, il che ha aumentato i volumi di circa il 25%, rendendolo quindi adatto all'espansione del mercato.

Opportunità di guadagno per i produttori (2024-2027)

|

Strategia |

Esempio |

Impatto sui ricavi |

Mercato |

|

Nuovi antagonisti di NK1 |

Farmaco CINV di Pfizer (2023) |

+620,5 milioni di USD |

Stati Uniti, UE |

|

Biosimilari dei mercati emergenti |

Espansione di Cipla in India |

+288 milioni di USD |

India, SEA |

|

Prescrizione basata sull'intelligenza artificiale |

Integrazione EHR di Merck |

+455 milioni di USD |

Stati Uniti |

|

Cinematosi da banco |

Cerotto transdermico di GSK (2024) |

+905 milioni di USD |

Globale |

Sfide

- Ostacolo al controllo dei prezzi da parte del governo: la presenza di limiti di prezzo costringe i produttori a vendere antiemetici con sconti improvvisi, spesso compresi tra il 45% e il 65% in meno rispetto alle strategie di prezzo statunitensi, creando un ostacolo nel mercato degli antiemetici. Ad esempio, la legge AMNOG in Germania impone ai produttori di adeguarsi ai prezzi premium, il che si traduce in ritardi nei lanci. Tuttavia, nel 2023, Helsinn ha contrastato questa situazione collegando i rimborsi ai risultati pratici in Italia. Ciò ha infine dimostrato una riduzione del 17% dei ricoveri ospedalieri per CINV nel Paese.

- Lacune nella copertura Medicaid negli Stati Uniti: C'è stato un aumento della domanda di chemioterapia, nonostante Medicaid copra solo il 57% degli antiemetici di marca, a causa di vincoli di bilancio. Secondo il rapporto del CDC del 2023, si stima che il 29,5% dei pazienti con CINV a basso reddito riceva le dosi, con un aumento del 23% delle visite al pronto soccorso. Tuttavia, Pfizer ha affrontato questa sfida implementando un importante programma di assistenza per il co-pagamento, che ha ridotto le spese vive a 5 dollari al mese per oltre 350.000 pazienti. Nonostante questa soluzione, quasi 16 stati impongono ancora vincoli di autorizzazione, che ritardano le procedure di trattamento di 4-6 giorni, ostacolando così il mercato complessivo.

Mercato degli antiemetici: approfondimenti chiave

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2024 |

|

Anno di previsione |

2025-2037 |

|

Tasso di crescita annuo composto (CAGR) |

6,9% |

|

Dimensione del mercato dell'anno base (2024) |

7,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2037) |

15,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione degli antiemetici

Canale di distribuzione (Farmacie ospedaliere, Farmacie al dettaglio, Farmacie online)

In base al canale di distribuzione, si prevede che il segmento delle farmacie ospedaliere deterrà la quota maggiore del mercato degli antiemetici, pari al 55,8%, entro la fine del 2037. La crescita del segmento deriva dalla domanda di accesso immediato ad antiemetici iniettabili ad alta efficacia per i pazienti affetti da nausea postoperatoria (PONV) e nausea indotta da chemioterapia (CINV). Secondo il rapporto della FDA, oltre il 75% degli antiemetici infusi viene gestito in ospedale, soprattutto per interventi chirurgici e oncologici. Inoltre, il NIH ha dimostrato che gli ospedali tendono a imporre la somministrazione di antiemetici come prima dose a quasi il 91% dei pazienti sottoposti a chemioterapia, con un impatto positivo sul segmento.

Via di somministrazione (orale, iniettabile, transdermica)

In base alla via di somministrazione, si prevede che il segmento orale deterrà la seconda quota di mercato degli antiemetici, pari al 49,2%, durante il periodo di previsione. Questa crescita è possibile grazie al suo maggiore utilizzo in ambito domiciliare e ambulatoriale, al rapporto costo-efficacia e alla praticità. Come affermato in un rapporto pubblicato dalla FDA, gli antagonisti orali dei recettori NK1 e 5-HT3 sono attualmente prescritti a quasi l'85% dei pazienti sottoposti a chemioterapia, grazie alla riduzione delle visite cliniche e alla migliore biodisponibilità. Inoltre, l'OMS ha evidenziato i farmaci orali come essenziali per i mercati a basse risorse, in cui si stima che il 65% dei regimi antiemetici dipenda da sciroppi e compresse.

La nostra analisi approfondita del mercato globale degli antiemetici include i seguenti segmenti:

| Segmento | Sottosegmento |

|

Canale di distribuzione |

|

|

Via di somministrazione |

|

|

Domanda |

|

|

Dati demografici del paziente |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Industria degli antiemetici - Sinossi regionale

Analisi del mercato nordamericano

Si prevede che il Nord America rappresenterà la quota più elevata del mercato degli antiemetici, pari al 41,9%, con un tasso di crescita del 5,4% entro la fine del 2037. La crescita del mercato nella regione è fortemente trainata dal predominio degli Stati Uniti, che coprono il 35% del mercato internazionale, ulteriormente supportato da un aumento dell'utilizzo della chemioterapia e delle strutture di copertura assicurativa. Inoltre, la leadership nell'innovazione, il supporto politico e l'espansione dei servizi di assistenza oncologica sono altri fattori che influenzano positivamente la crescita del mercato nella regione. Nel frattempo, il Canada copre il 6,5% del mercato regionale, diventando così un ulteriore fattore trainante per lo sviluppo del mercato.

Il mercato degli antiemetici negli Stati Uniti domina ampiamente la regione, grazie all'espansione dei servizi Medicare e all'aumento della chemioterapia. Ad esempio, il NIH ha segnalato oltre 2,5 milioni di casi di CINV ogni anno e il rapporto sui dati del CMS ha mostrato una spesa per antiemetici di 1,2 miliardi di dollari nel 2024. Inoltre, secondo il rapporto HRSA del 2024, si stima che il 27% degli ospedali sfrutti efficacemente gli sconti per gli antiemetici, il che ha un impatto positivo sul mercato nazionale. Inoltre, il modello di rimborso del CMS per il 2025 collega facilmente l'utilizzo di antiemetici a una riduzione del 15% delle riammissioni, rappresentando quindi un ulteriore fattore per lo sviluppo del mercato.

Si prevede che il mercato in Canada (40) crescerà del 4,9% durante il periodo di previsione, grazie anche alle riforme sanitarie provinciali. L'aspetto dei finanziamenti governativi, l'attenzione alla pediatria e l'adozione di farmaci generici sono altri fattori che stanno favorendo lo sviluppo del mercato nel Paese. Ad esempio, l'Ontario ha avviato un investimento di 222 milioni di dollari, che ha coperto il 92% dei farmaci per la neuropatia diabetica indotta da farmaci (CINV), in particolare per i pazienti oncologici. Inoltre, circa il 17,5% dei budget per gli antiemetici nel Paese è destinato all'oncologia pediatrica, il che denota una prolifica opportunità di crescita del mercato.

Dimensioni del mercato regionale europeo e Crescita

Si prevede che l'Europa, nel mercato degli antiemetici, detenga una quota considerevole del 32,7% durante il periodo di previsione. Questa crescita è fortemente trainata dall'aumento dell'invecchiamento della popolazione e dall'enorme domanda di chemioterapia. La Germania domina la regione con una quota di fatturato del 33%, seguita dalla Francia con il 24% e dal Regno Unito con il 19%. Inoltre, l'attenzione all'oncologia, il contenimento dei costi e la presenza dell'EU Health Data Space sono altri fattori che stanno trainando il mercato nella regione. Ad esempio, lo stanziamento di 2,6 miliardi di euro per la ricerca e lo sviluppo di antiemetici accelera notevolmente l'accettazione del nuovo antagonista NK1.

Il mercato degli antiemetici in Germania sta crescendo in modo significativo grazie alla presenza di un rigoroso sistema di prezzi basato sul valore e di una solida struttura di assistenza oncologica. Il Paese ha speso prontamente 4,5 miliardi di euro in antiemetici nel 2024, con una domanda in crescita di oltre 655.000 pazienti chemioterapici ogni anno. Inoltre, il Paese è soggetto alle valutazioni delle tecnologie sanitarie AMNOG, che richiedono che gli antiemetici mostrino un'efficacia superiore del 27% rispetto a prodotti comparabili ai fini del rimborso. La disponibilità di produttori locali, come Bayer, fornisce provvisoriamente il 46% degli antagonisti NK1 dell'UE, che beneficiano di 805 milioni di euro in sussidi amministrativi. Il mercato degli antiemetici in Francia è in continua crescita, raggiungendo il 27% della quota di mercato regionale, pari a 2,2 miliardi di euro dal 2023. Il Paese ha dimostrato punti di forza esclusivi nelle formulazioni pediatriche, dove il 33% dei budget per gli antiemetici è destinato ai pazienti affetti da cancro infantile, con un'ulteriore crescita del 6% ogni anno. Inoltre, le riforme della telemedicina del 2024 nel Paese hanno incrementato con successo i trattamenti per la CINV, di cui il 42% delle prescrizioni è attualmente fornito in formato digitale. Il mercato sta effettivamente passando dal 56% di farmaci generici a farmaci premium, denotando così un impatto positivo sul mercato.

Aziende che dominano il panorama degli antiemetici

- Panoramica dell'azienda

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Regionale Presenza

- Analisi SWOT

Il mercato internazionale è efficacemente consolidato grazie alla presenza di organizzazioni come Merck, GSK e Pfizer, che insieme rappresentano il 45% della quota di mercato complessiva grazie agli antagonisti brevettati di NK1/5-HT3. Queste aziende hanno implementato strategie specifiche per mantenere le proprie posizioni sul mercato, come investimenti, espansione dei servizi, innovazione di prodotto e partnership. Ad esempio, Cipla e Dr. Reddy's hanno prontamente conquistato l'11% della quota di mercato grazie alla fornitura di farmaci orali a basso costo. Allo stesso modo, Novartis AG ha avviato un investimento di 550 milioni di dollari per combinazioni CINV di nuova generazione, adatte quindi allo sviluppo del mercato in diverse nazioni.

Ecco un elenco dei principali attori che operano sul mercato globale:

|

Nome dell'azienda (Paese) |

Focus sul settore |

Quota di mercato (2024) |

|

Pfizer Inc. (Stati Uniti) |

Produttore leader di antagonisti NK1 (ad esempio, Emend) per CINV e PONV. |

19,2% |

|

GlaxoSmithKline (Regno Unito) |

Mercati Zofran (ondansetron), dominante tra gli antagonisti 5-HT3. |

13,1% |

|

Merck & Co. (Stati Uniti) |

Protagonista chiave nelle terapie Emend (aprepitant) e combinate. |

11,3% |

|

Novartis AG (Svizzera) |

Produce Akynzeo (netupitant/palonosetron) per la nausea indotta dalla chemioterapia. |

9,4% |

|

Sanofi (Francia) |

Focus su Aloxi (palonosetron) e farmaci generici. |

7,3% |

|

Haleon (Regno Unito) |

Farmaci da banco per la cinetosi (ad esempio, Dramamine®). |

xx% |

|

Teva Pharmaceuticals (Israele) |

Fornitore principale di antiemetici generici (ondansetron, metoclopramide). |

xx% |

|

Hikma Pharmaceuticals (Regno Unito) |

Specializzato in antiemetici iniettabili per ospedali. |

xx% |

|

Viatris (Stati Uniti) |

Fornisce farmaci a prezzi accessibili farmaci generici nei mercati emergenti. |

xx% |

|

Dr. Reddy’s (India) |

API e farmaci generici a basso costo (ad esempio, ondansetron ODT). |

xx% |

|

Cipla (India) |

Antiemetici pediatrici e farmaci dei mercati emergenti espansione. |

xx% |

|

Aspen Pharmacare (Sudafrica) |

Fornitore leader in Africa e America Latina. |

xx% |

|

Mayne Pharma (Australia) |

Focus sulla scopolamina transdermica per la cinetosi. |

xx% |

|

Yuhan Corporation (Corea del Sud) |

Sviluppo di nuovi antagonisti NK1 per i mercati asiatici. |

xx% |

|

Pharmaniaga (Malesia) |

Fornitore di antiemetici a prezzi accessibili nell'ASEAN, sostenuto dal governo. |

xx% |

Di seguito sono riportate le aree coperte per ciascuna azienda tra i principali produttori globali:

Sviluppi recenti

- Nel maggio 2024, Merck & Co. Inc. ha presentato con successo un antagonista NK1 di nuova generazione e rolapitant-SC, soprattutto in Europa a seguito dell'approvazione da parte dell'EMA, mostrando un'insorgenza rapida del 45% nei casi gravi di CINV.

- Nel marzo 2024, GlaxoSmithKline plc ha avviato una partnership strategica con la Mayo Clinic per creare modelli predittivi basati sull'intelligenza artificiale per la valutazione del rischio di nausea postoperatoria, investendo 120,5 milioni di sterline nell'iniziativa quinquennale.

- Report ID: 7721

- Published Date: Jun 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Antiemetici Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto