Perspectives du marché des revêtements à base d'eau :

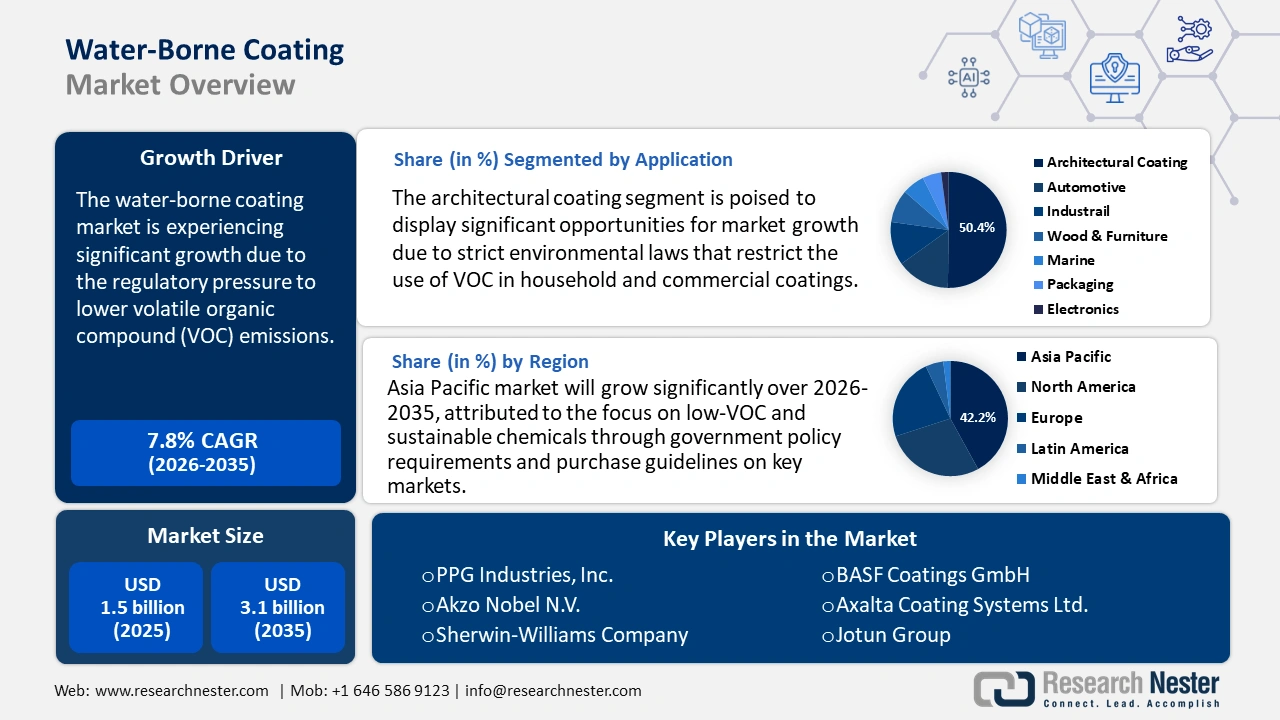

Le marché des revêtements à base d'eau était évalué à 1,5 milliard de dollars américains en 2025 et devrait atteindre 3,1 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,8 % entre 2026 et 2035. En 2026, la taille du secteur des revêtements à base d'eau est estimée à 1,6 milliard de dollars américains.

L'expansion du marché des revêtements à base d'eau est principalement due au renforcement des réglementations environnementales et à la demande croissante de solutions à faible teneur en COV (composés organiques volatils). Les autorités réglementaires internationales, notamment en Amérique du Nord et en Europe, imposent des limites strictes aux émissions de solvants, incitant ainsi les fabricants à privilégier les formulations à base d'eau. L'urbanisation et le développement des infrastructures dans des régions comme l'Asie-Pacifique contribuent également à renforcer le besoin de revêtements architecturaux et industriels durables et écologiques.

De plus, les progrès réalisés dans le domaine des revêtements en phase aqueuse (notamment en termes d'adhérence, de résistance aux intempéries et de temps de séchage) contribuent à réduire l'écart de performance historique avec les revêtements à base de solvants. À titre d'exemple, Arkema, entreprise du secteur du béton, a lancé une gamme de produits en fluorure de polyvinylidène (PVDF) en phase aqueuse, Kynar Aquatec. Selon le Conseil des adhésifs et des mastics, la gamme de PVDF en phase aqueuse d'Arkema a reçu le label « Solution efficace pour l'énergie solaire » grâce à ses performances remarquables en matière de développement durable : ces revêtements offrent une durabilité 300 à 400 % supérieure à celle des revêtements classiques pour toitures froides et permettent une réduction de 90 % des émissions de COV sur leur durée de vie.

Marché des revêtements à base d'eau - Facteurs de croissance et défis

Moteurs de croissance

- Adoption des hautes technologies dans la production chimique : les procédés catalytiques avancés et les technologies chimiques biosourcées ont permis d’accroître de 20 % l’efficacité de la production, selon les données du Bureau de l’efficacité énergétique et des énergies renouvelables du Département de l’Énergie des États-Unis. Pour les fabricants de revêtements, ces progrès réduisent les coûts d’exploitation et les émissions de gaz à effet de serre. Les polyols Renuva de Dow diminuent les émissions de CO₂ de 54 % par rapport aux polyols traditionnels et permettent de recycler jusqu’à 200 000 matelas par an, favorisant ainsi l’économie circulaire, améliorant l’efficacité des ressources et minimisant l’impact environnemental. On observe notamment une tendance à l’utilisation de techniques moins nocives pour la synthèse des résines, telles que les émulsions acryliques en phase aqueuse et les dispersions de polyuréthane, qui se généralise dans les usines industrielles. Cela a permis aux fabricants de fournir aux secteurs de l’automobile, du bâtiment et de l’industrie en général des revêtements conformes à faible teneur en COV et à des prix abordables. Les procédés à flux continu et la dépolymérisation catalytique augmentent également le débit, réduisant ainsi les déchets et la consommation d’énergie. Ces innovations aident les entreprises à atteindre à la fois les objectifs de durabilité de l'EPA et l'objectif d'émissions de portée 3.

- Croissance du marché des produits chimiques verts : Le marché mondial des produits chimiques verts devrait connaître une croissance considérable entre 2026 et 2035, portée par l’utilisation croissante de solvants, de revêtements et de dispersants biosourcés dans les formulations aqueuses. Les gouvernements européens mettent en œuvre des réglementations de décarbonation plus strictes, tandis qu’aux États-Unis, des initiatives encouragent une chimie durable au sein de l’industrie des revêtements. Les fabricants de résines utilisent de plus en plus de matières premières renouvelables, telles que les huiles végétales et les alcools dérivés du sucre, pour produire des revêtements à faible teneur en COV et conformes aux normes, destinés à divers secteurs. Green Chemicals Co., Ltd. (GCC) indique que son procédé à base de biomasse réduit les émissions de CO₂ d’environ 70 % par rapport à la production à base de pétrole. En 2020, GCC a atteint des niveaux de productivité de fermentation, avec des résidus de jus d’orange, comparables à ceux obtenus avec les matières premières traditionnelles à base de glucose.

- Disponibilité des matières premières : Les matières premières biosourcées, telles que les bioalcools (dont l'éthanol et l'isobutanol), les biosolvants (dont le lactate d'éthyle) et les biopolymères (comme le PLA et le PHA), sont de plus en plus utilisées. Parallèlement, le recours aux intrants pétrochimiques issus de combustibles fossiles dans les revêtements a diminué. Dans la chaîne de valeur des revêtements à base d'eau, la diversification des matières premières renforce la résilience et contribue à la stabilité des prix. La production de produits chimiques biosourcés a progressé de 7 % en 2023, sous l'effet de la volatilité croissante du prix du pétrole brut et des incitations fédérales, selon le Département de l'Agriculture des États-Unis (USDA). De plus, le programme américain Bio Preferred recense aujourd'hui plus de 10 000 produits biosourcés certifiés, dont beaucoup sont utilisés dans les formulations de revêtements, ce qui témoigne d'une forte croissance de l'adoption des revêtements à base d'eau. Enfin, la directive européenne sur les énergies renouvelables (RED II) encourage l'utilisation des déchets agricoles et des résidus forestiers comme intrants industriels. Cette tendance a permis aux formulateurs de se conformer aux exigences plus strictes des écolabels et du règlement REACH de l'ECHA. Les réglementations d'achat progressives des gouvernements et des équipementiers renforcent encore la demande de matières premières renouvelables dans les revêtements.

Défis

- Limitations de performance en conditions difficiles : Les revêtements à base d’eau présentent fréquemment des problèmes de durabilité lorsqu’ils sont exposés à des conditions extrêmes, telles qu’une humidité élevée ou des températures basses. Leur temps de séchage prolongé et leur sensibilité à l’humidité lors de l’application peuvent nuire à leurs performances dans les environnements industriels et automobiles. Ces contraintes constituent un défi majeur pour le remplacement des revêtements à base de solvants, où une résistance accrue aux intempéries et un durcissement rapide sont essentiels.

- Compatibilité avec les supports et les formulations : L’obtention d’une adhérence et d’une finition de qualité sur des surfaces non poreuses ou huileuses demeure un défi technique pour les revêtements à base d’eau. Les fabricants rencontrent des difficultés pour développer des résines qui adhèrent efficacement aux métaux, aux plastiques ou aux supports déjà revêtus. Ce problème limite l’application généralisée des technologies à base d’eau, notamment dans les industries exigeant des solutions de revêtement multi-surfaces présentant une résistance chimique ou mécanique élevée.

Taille et prévisions du marché des revêtements à base d'eau :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,8% |

|

Taille du marché de l'année de référence (2025) |

1,5 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des revêtements à base d'eau :

Analyse du segment d'application

D'ici 2035, les revêtements architecturaux devraient représenter 50,4 % du marché des revêtements à base d'eau, sous l'effet de réglementations strictes limitant la teneur en COV dans les applications résidentielles et commerciales. Cette évolution incite les fabricants à développer des alternatives à faible ou sans COV, contribuant ainsi à améliorer la qualité de l'air intérieur et à s'aligner sur les initiatives mondiales de développement durable et les normes de construction écologique. Le latex d'intérieur ProMar 200 Zero VOC de Sherwin-Williams offre six niveaux de brillance et une gamme complète de couleurs, est conforme aux normes MPI 53 et 143, certifié GREENGUARD pour ses faibles émissions et répond aux exigences LEED v4 ainsi qu'aux réglementations strictes en matière de COV.

Analyse du segment de type de résine

Le système de peinture acrylique en phase aqueuse devrait connaître une croissance significative jusqu'en 2035, grâce à son excellente résistance aux intempéries, sa brillance durable, son séchage rapide, sa grande compatibilité et son caractère durable. Conformément aux réglementations de l'EPA et de l'ECHA, les résines acryliques contenues dans des systèmes en phase aqueuse bien formulés respectent les seuils de substances non dangereuses. Sherwin-Williams est une entreprise leader dans ce secteur : sa technologie acrylique alkyde en phase aqueuse intègre du PET recyclé et de l'huile de soja, réduit les émissions de COV d'environ 60 % et a permis d'éliminer plus de 363 tonnes de COV en 2010.

Analyse du segment de produit

Les revêtements en émulsion ou en dispersion sont appelés à générer des revenus importants grâce à leur large éventail d'applications dans les secteurs décoratif, industriel et de la protection. Ces systèmes à base d'eau offrent durabilité, faibles émissions de COV et une adhérence supérieure, ce qui les rend adaptés aux infrastructures, aux machines et aux surfaces architecturales. Celanese exploite des usines de polymères en émulsion à l'échelle mondiale, produisant des émulsions haute pression (VAE) et conventionnelles. Grâce à sa gamme de produits de pointe et à sa capacité de production importante et performante, Celanese figure parmi les leaders mondiaux de la fourniture de revêtements en émulsion à base d'eau.

Notre analyse approfondie du marché des revêtements à base d'eau comprend les segments suivants :

Segment | Sous-segment |

Type de produit |

|

Type de résine |

|

Application |

|

Composants fonctionnels |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des revêtements à base d'eau - Analyse régionale

Aperçu du marché Asie-Pacifique

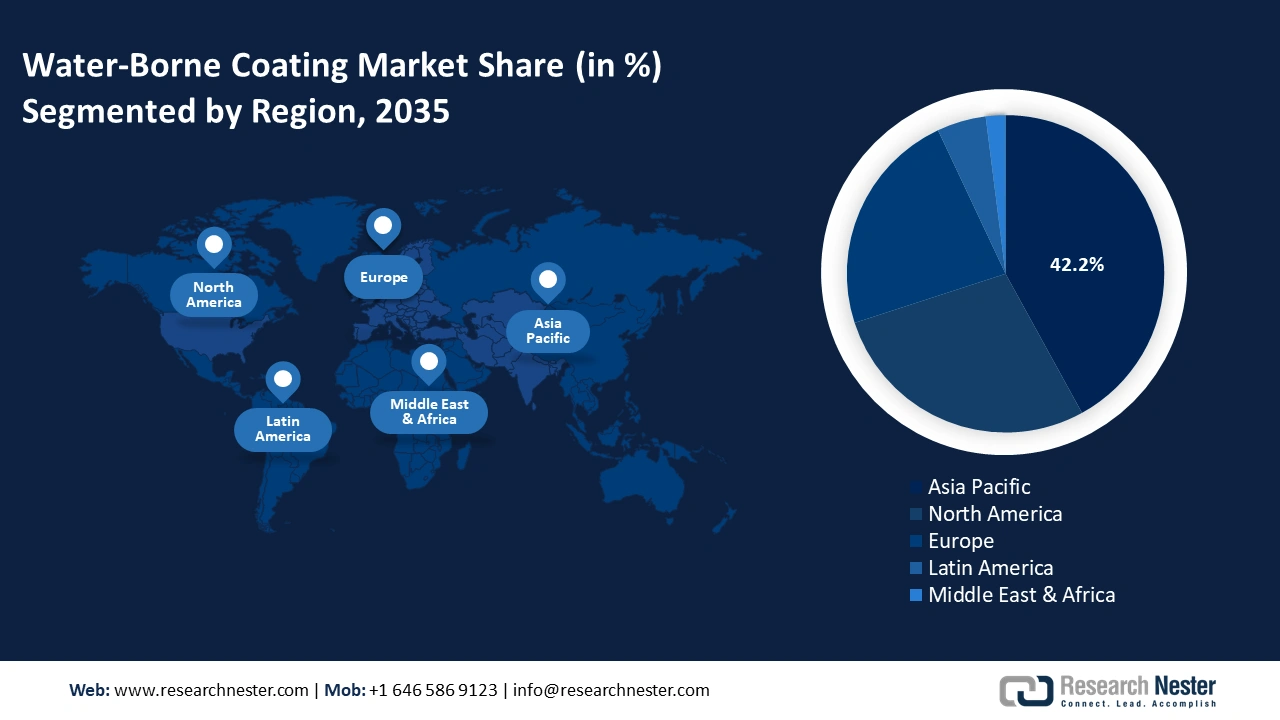

Le marché des revêtements à base d'eau en Asie-Pacifique devrait occuper une position dominante avec une part de marché de 42,2 % en 2035, portée par un fort taux d'urbanisation, des réglementations environnementales strictes et une production industrielle importante, notamment dans les secteurs de l'automobile et du bâtiment. Les politiques gouvernementales et les directives d'achat sur les principaux marchés favorisent l'utilisation de produits chimiques à faible teneur en COV et durables, renforçant ainsi l'importance des systèmes de résine à base d'eau. Par ailleurs, l'innovation dans la région, grâce à la chimie propre et aux technologies biosourcées, stimule la croissance de ce marché. La portée des exportations s'étend également, les producteurs d'Asie-Pacifique s'adaptant aux normes mondiales de faibles émissions. Les investissements dans les capacités locales et la facilitation des échanges contribuent à la compétitivité des chaînes d'approvisionnement.

La Chine devrait dominer le marché des revêtements à base d'eau en Asie-Pacifique, avec une croissance significative prévue d'ici 2035, portée par la demande croissante des secteurs de l'architecture et des infrastructures industrielles. L'accent mis par le pays sur les pratiques de construction durables et les réglementations environnementales strictes stimulent davantage l'adoption des revêtements à base d'eau, en faisant un facteur crucial des prévisions du marché régional. AkzoNobel Chine a récemment renforcé ses activités en inaugurant, en 2022, une ligne de production de peinture texturée à base d'eau de 2 500 m² sur son site de Songjiang, à Shanghai, complétant ainsi sa vaste gamme de peintures décoratives.

Le marché indien des revêtements à base d'eau devrait connaître une croissance soutenue, portée par le développement rapide des secteurs de la chimie, de la construction et de l'industrie manufacturière. Le renforcement des réglementations environnementales et la demande croissante de solutions durables contribuent largement à cette tendance. JSW Paints accompagne cette croissance grâce à son usine de peintures décoratives à base d'eau de Vijayanagar, dans le Karnataka, d'une capacité de 200 000 KLPA, qui privilégie les gammes de produits respectueux de l'environnement.

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter une part importante du chiffre d'affaires du marché des revêtements à base d'eau d'ici 2035, grâce à la demande croissante de revêtements à faible teneur en COV dans les secteurs de l'architecture, de l'industrie et des transports. Des mesures réglementaires telles que la Clean Air Act et la TSCA accélèrent encore davantage leur adoption. Les principaux facteurs de cette évolution sont les projets d'infrastructure aux États-Unis et les normes de faibles émissions au Canada. Par ailleurs, les investissements de l'EPA, qui dépassent 19 millions de dollars, et les outils développés par le NIST axés sur la conformité facilitent le développement de produits écologiques dans la région. Enfin, la coordination des politiques et programmes fédéraux relatifs à l'adaptation industrielle aux objectifs environnementaux renforce la position des marchés régionaux.

Les États-Unis dominent le marché nord-américain des revêtements à base d'eau, grâce à une réglementation stricte de l'EPA et aux critères de durabilité établis par la loi sur la qualité de l'air (Clean Air Act), qui limite les émissions de COV. Cette réglementation incite les fabricants à développer des revêtements respectueux de l'environnement. Par exemple, PPG Industries propose des revêtements à base d'eau à faible teneur en COV et sans COV conformes à ces normes, favorisant ainsi une construction et des applications industrielles durables à travers le pays.

Le marché canadien des revêtements à base d'eau devrait connaître une croissance soutenue, stimulée par une réglementation fédérale stricte en matière d'émissions et par des mesures incitatives favorisant les pratiques de construction durables. Ces facteurs accroissent la demande de revêtements écologiques à faible teneur en COV dans les secteurs résidentiel et commercial. En 2024, la division Revêtements de BASF a réalisé un chiffre d'affaires mondial d'environ 4,3 milliards d'euros, témoignant de son engagement envers des revêtements durables et performants. Ces efforts soulignent la contribution de BASF Canada au développement des technologies de revêtements écologiques dans la région.

Volume des échanges commerciaux de l'Amérique du Nord (2023)

Exportateur de premier plan | Part mondiale | Importateur de premier plan | Part mondiale |

NOUS | 44,2% | NOUS | 61,5% |

Mexique | 42,3% | Mexique | 22,3% |

Canada | 13% | Canada | 15% |

Source : OEC

Aperçu du marché européen

Le marché européen des revêtements à base d'eau a connu une croissance significative ces dernières années, principalement tirée par la demande du secteur architectural, qui était le principal marché en 2022. Le secteur des équipementiers automobiles devrait être le segment d'application à la croissance la plus rapide au cours de la période de prévision, propulsé par la montée en puissance des réglementations en matière de développement durable et l'adoption de technologies de revêtement écologiques dans divers secteurs.

Le marché allemand des revêtements à base d'eau connaît une croissance soutenue, portée par une forte demande dans le secteur architectural, qui demeure le principal contributeur au chiffre d'affaires. Par ailleurs, les revêtements en bobine devraient connaître la croissance la plus rapide, stimulée par les progrès industriels et le renforcement des réglementations environnementales qui encouragent les solutions de revêtement durables. Hesse GmbH, entreprise allemande spécialisée dans les revêtements à base d'eau de haute qualité, s'engage à développer des produits innovants et écologiques pour diverses applications industrielles.

Le marché britannique des revêtements à base d'eau connaît une croissance soutenue, le secteur de l'architecture étant le principal moteur de croissance. Le secteur des équipementiers automobiles devrait afficher la croissance la plus rapide, portée par la demande croissante de revêtements durables et à faible teneur en COV pour la fabrication et l'entretien des véhicules. PPG Industries UK est un leader des revêtements à base d'eau, proposant des produits durables tels que l'époxy AQUAPON® WB et la haute performance Envirobase®. Présent à l'échelle mondiale, PPG a été reconnu comme le premier fabricant de peinture du classement Corporate Knights Clean200 de 2024, grâce à son engagement en faveur de l'innovation et du développement durable.

Principaux acteurs du marché des revêtements à base d'eau :

Le marché des revêtements à base d'eau est très concurrentiel, dominé par des multinationales telles que PPG Industries, Akzo Nobel et Sherwin-Williams, qui détiennent plus de 19 % des parts de marché mondiales. Ces entreprises intensifient leurs efforts de R&D afin de développer des revêtements durables à faible teneur en COV et à résistance accrue à l'usure. Des sociétés japonaises comme Nippon Paint et Kansai Paint tirent parti de leur position dominante régionale et s'étendent en Asie du Sud-Est. De nouveaux acteurs en Inde et en Corée du Sud investissent dans les technologies vertes et le développement local de leurs activités. Les initiatives stratégiques comprennent des coentreprises, des innovations en chimie verte et des acquisitions de revêtements spéciaux, en prévision des nouvelles réglementations environnementales et de l'évolution des préférences des consommateurs.

Principaux fabricants mondiaux sur le marché des revêtements à base d'eau :

Nom de l'entreprise | Part de marché estimée (%) | Pays d'origine |

PPG Industries, Inc. | 7,6% | USA |

Akzo Nobel NV | 6,8% | Pays-Bas |

Société Sherwin-Williams | 7,8% | USA |

BASF Coatings GmbH | 5,4% | Allemagne |

Axalta Coating Systems Ltd. | 3,7% | USA |

Groupe Jotun | xx% | Norvège |

Peintures asiatiques Ltée | xx% | Inde |

RPM International Inc. | xx% | USA |

DuluxGroup Ltd. | xx% | Australie |

Axalta Coating Systems Ltd. | xx% | USA |

Peintures Berger Inde Ltd. | xx% | Inde |

Noroo Paint & Coatings Co., Ltd. | xx% | Corée du Sud |

Société KCC | xx% | Corée du Sud |

Nippon Paint Holdings Co., Ltd. | xx% | Japon |

Kansai Paint Co., Ltd. | xx% | Japon |

SK Kaken Co., Ltd. | xx% | Japon |

Chimie Shin-Etsu | xx% | Japon |

Développements récents

- En novembre 2024, CRX Coatings a lancé une peinture de coque marine à base d'eau enrichie en graphène. Ce produit offre une protection contre la corrosion et les salissures biologiques pour la navigation de plaisance, tout en constituant une alternative écologique aux peintures marines à base de solvants. Sa formulation, grâce au graphène, présente une haute performance de barrière, une grande résistance et une faible toxicité environnementale. Ce lancement contribue également au respect des normes réglementaires relatives aux émissions côtières et aux eaux usées. L'évolution de CRX s'inscrit dans la tendance générale à l'amélioration des performances des revêtements à base d'eau pour les marchés maritime et des engins lourds.

- En mars 2024, Covestro a lancé une nouvelle gamme de résines à base d'eau et de résines UV à base d'eau destinées à un usage industriel dans les secteurs du mobilier, des revêtements de sol et des armoires bobinées. Ces résines offrent une meilleure durabilité de surface, un temps de séchage plus rapide et répondent aux exigences réglementaires en matière de faibles émissions de COV. Ce lancement visait à répondre à la demande croissante des fabricants pour des alternatives durables aux revêtements à base de solvants. Ces produits Covestro sont spécialement conçus pour les applications par pulvérisation et par enduction au rouleau, et leur lancement s'inscrit dans les tendances plus larges du secteur en matière d'économie d'énergie et de formulation écologique.

- Report ID: 3887

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Revêtement à base d'eau Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.