Perspectives du marché du carbure de silicium :

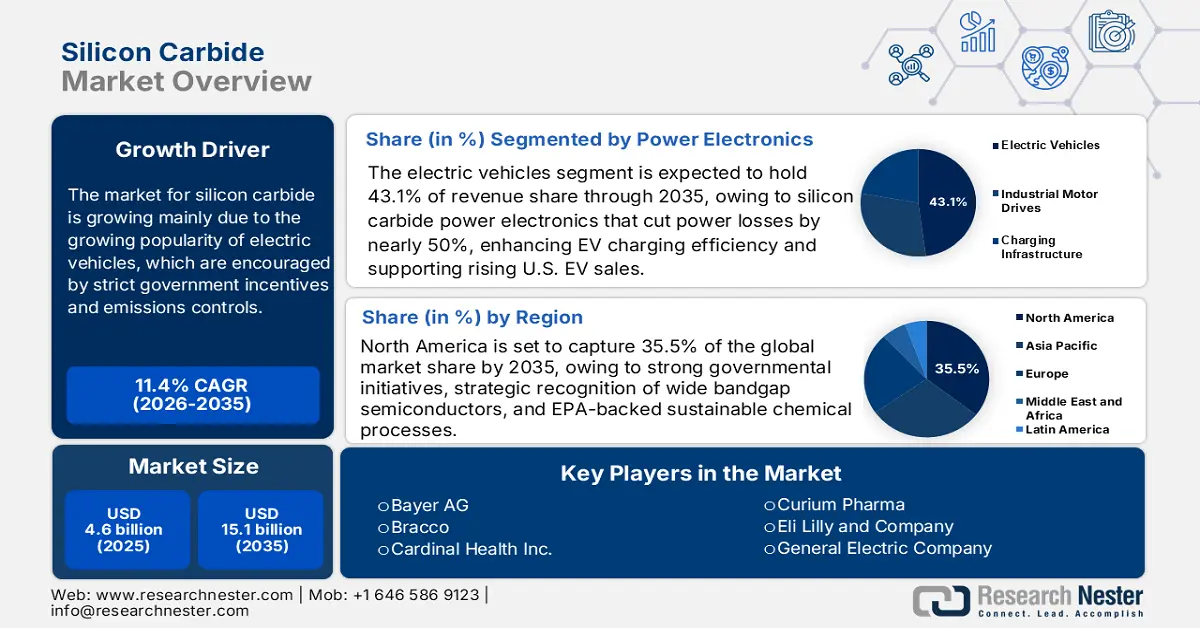

Le marché du carbure de silicium était évalué à 4,6 milliards de dollars en 2025 et devrait atteindre 15,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 11,4 % sur la période 2026-2035. En 2026, la taille du marché du carbure de silicium est estimée à 5,2 milliards de dollars.

Le marché mondial du carbure de silicium devrait connaître une croissance soutenue au cours des prochaines années, principalement sous l'effet de la popularité croissante des véhicules électriques, encouragée par des incitations gouvernementales strictes et des contrôles des émissions. La loi bipartisane sur les infrastructures, adoptée par l'administration Biden, a alloué 7,5 milliards de dollars à la construction d'un réseau national de bornes de recharge pour véhicules électriques, avec l'installation de 500 000 bornes publiques d'ici 2030. Ce dispositif constitue un frein important à l'adoption des véhicules électriques, car son utilisation dépend de la disponibilité des bornes. Cet investissement massif dans les infrastructures engendre une hausse de la demande en composants électroniques de puissance en carbure de silicium (SiC), essentiels au bon fonctionnement des onduleurs et des chargeurs embarqués des véhicules électriques. Par ailleurs, l'Union européenne impose que tous les véhicules neufs (voitures et camionnettes) vendus d'ici 2035 soient à zéro émission de CO₂ afin d'atteindre l'objectif de neutralité climatique de 2050. D'ici 2030, les émissions des voitures et des camionnettes devraient être respectivement réduites de 55 % et 50 % par rapport à 2021. Cette loi favorise l'adoption des véhicules électriques à batterie, qui nécessitent une électronique de puissance à haut rendement. La production de véhicules électriques qui en découle stimule le marché du carbure de silicium, matériau indispensable aux onduleurs et chargeurs embarqués performants.

Par ailleurs, selon les Perspectives mondiales des véhicules électriques 2023 de l'AIE, la Chine domine le marché des véhicules électriques, représentant plus de 60 % des ventes mondiales. Dès 2022, plus de 20 % des ventes de véhicules en Chine étaient des véhicules électriques. Cet engouement pour les véhicules électriques est largement soutenu par des mesures politiques ambitieuses en faveur des véhicules à énergies nouvelles (VEN), qui génèrent une forte demande en électronique de puissance à haut rendement. L'essor du marché des véhicules électriques en Chine engendre une demande importante en carbure de silicium (SiC), dont les composants sont indispensables pour améliorer l'efficacité des onduleurs et des chargeurs embarqués, permettant ainsi au pays d'adopter la mobilité électrique.

Du côté de l'offre, la chaîne d'approvisionnement du carbure de silicium repose principalement sur la provenance des matières premières de haute pureté, telles que le silicium et le carbone, sur des technologies de pointe en matière de croissance cristalline et de traitement des plaquettes, ainsi que sur une production verticalement intégrée garantissant la qualité et la productivité. En 2023, les États-Unis ont produit environ 40 000 tonnes de carbure de silicium, pour une valeur d'environ 28 millions de dollars, tandis que les importations s'élevaient à 120 000 tonnes, principalement d'origine chinoise. La capacité de production mondiale de carbure de silicium est d'environ un million de tonnes, dont 450 000 tonnes produites par la Chine, qui contrôle la chaîne d'approvisionnement. Cette production contribue à l'expansion du marché du carbure de silicium, en forte croissance sous l'effet de la demande croissante de véhicules électriques et d'électronique de puissance, soulignant ainsi la nécessité d'accroître la production et de sécuriser les chaînes d'approvisionnement.

Par ailleurs, selon le Bureau des statistiques du travail des États-Unis, en août 2025, l'indice des prix à la production des produits abrasifs non métalliques (WPU113603) s'établissait à 292,339 (1982 = 100) et l'indice des prix à la production (IPP) du secteur de la fabrication de produits abrasifs (PCU3279103279104) à 339,408. Ces valeurs témoignent de fortes pressions sur les coûts des matériaux associés au carbure de silicium, reflétant la hausse des coûts des intrants nécessaire à la croissance du marché. Le carbure de silicium est considéré comme un matériau prioritaire pour les investissements dans sa fabrication, sa transformation et son utilisation dans les dispositifs, dans le cadre des programmes fédéraux américains de recherche et développement et de déploiement, tels que l'évaluation des matériaux critiques du Département de l'Énergie (DOE). Ces tendances indiquent une chaîne d'approvisionnement en pleine expansion, fortement dépendante des importations, mais soutenue par le financement public de la recherche et du développement et de la production.

Marché du carbure de silicium - Facteurs de croissance et défis

Facteurs de croissance

- Évaluation des risques réglementaires et conformité à la sécurité chimique : La refonte en cours de l’évaluation des risques chimiques dans le cadre de la loi américaine sur le contrôle des substances toxiques (TSCA) influence le marché. En 2024, l’Agence de protection de l’environnement (EPA) a révisé les procédures TSCA afin d’y inclure des évaluations de risques approfondies pour chaque condition d’utilisation, voie d’exposition et phase du cycle de vie des produits chimiques existants, ce qui complexifie la mise en conformité pour les fabricants. Les frais de mise en conformité pour les fabricants de carbure de silicium vont augmenter considérablement, tandis que les frais de notification préalable à la fabrication (PMN) ont également grimpé à 37 000 USD, contre 19 020 USD auparavant. Les frais d’évaluation des risques peuvent quant à eux atteindre 4,287 millions de dollars par substance. Ces réglementations incitent à la demande de produits en carbure de silicium plus sûrs et plus purs, ainsi qu’à la modernisation des procédés, ce qui stimule la croissance des marchés dans l’industrie chimique.

- Intégration des véhicules électriques et des systèmes d'énergies renouvelables : L'électrification et l'adoption des énergies renouvelables stimulent fortement la demande de carbure de silicium (SiC) . Dans les véhicules électriques et les systèmes d'énergies renouvelables, les composants de puissance en SiC améliorent considérablement le rendement des onduleurs, réduisant ainsi les pertes d'énergie. Ils sont également indispensables pour répondre aux exigences d'écoconception de l'UE et aux objectifs d'efficacité énergétique du Département de l'Énergie des États-Unis. Selon le Centre de données sur les carburants alternatifs du Département de l'Énergie des États-Unis, les systèmes de recharge pour véhicules électriques connaissent une forte croissance. Au cours du deuxième trimestre 2024, le nombre de bornes de recharge pour véhicules électriques a augmenté de 6,3 % et celui des bornes de recharge rapide en courant continu de 7,4 %. Le Nord-Est des États-Unis a enregistré une forte augmentation du nombre de bornes de recharge publiques, de l'ordre de 13,2 %. Ces normes réglementaires axées sur l'efficacité énergétique constituent un levier de demande B2B efficace, stimulant la production de SiC et l'expansion du marché international.

- Innovation dans l'efficacité et la pureté de la production de SiC : Les avancées technologiques dans la production de SiC améliorent l'efficacité et la pureté du matériau. Une meilleure utilisation de l'énergie a également été obtenue grâce à l'adoption de procédés de synthèse plasma et catalytiques plus performants, permettant une réduction de 20 % de la consommation d'énergie par tonne de SiC synthétisée. De plus, un traitement thermique entre 2 000 et 2 600 °C sous atmosphère inerte permet de récupérer jusqu'à 80 % du carbure de silicium sous forme de poudre, contribuant ainsi à répondre à la demande croissante. Ces innovations répondent aux exigences de développement durable fixées par des organismes tels que l'EPA et le DOE, permettant aux fabricants de se conformer aux normes plus strictes en matière d'émissions et de déchets, et de maîtriser leurs coûts de production. Il en résulte une efficacité accrue de la fabrication du SiC, et donc une meilleure conformité environnementale, ainsi qu'une expansion du marché à grande échelle sur des marchés porteurs comme l'électronique de puissance et les énergies renouvelables.

Défis

- Coûts élevés de la mise en conformité environnementale : La production de carbure de silicium (SiC) implique des procédés énergivores générant des gaz à effet de serre et des particules fines, ce qui soulève d’importantes questions de conformité environnementale. Aux États-Unis, les fabricants sont tenus de respecter la loi sur la qualité de l’air (Clean Air Act) et la loi sur la qualité de l’eau (Clean Water Act), qui imposent l’installation de dispositifs de contrôle de la pollution, une surveillance continue et la déclaration des émissions. Pour les petites et moyennes entreprises (PME), le coût de la mise en conformité avec ces exigences environnementales est prohibitif, ce qui peut limiter leur capacité de production et leur accès au marché. Ces coûts de mise en conformité influent sur les modèles de tarification et freinent l’adoption des produits à base de SiC à court terme, notamment dans les régions où les normes sont plus strictes. Ils incitent également les grandes entreprises à investir dans des technologies de production plus propres et plus efficaces pour rester compétitives.

- Barrières commerciales et droits de douane : La distribution des produits en carbure de silicium sur le marché mondial est limitée par des barrières commerciales et des droits de douane qui renchérissent les matières premières et entravent l’accès aux marchés. Par exemple, les États-Unis ont imposé des droits antidumping sur les importations de SiC de certains pays afin de soutenir les fabricants locaux. Ces politiques augmentent le prix des matières premières et des composants importés en SiC, contraignent les fournisseurs à revoir leurs modèles de tarification et peuvent restreindre la flexibilité de la chaîne d’approvisionnement. Les petits producteurs peuvent difficilement supporter ces coûts, et les grands doivent faire face à des obligations de conformité et de déclaration complexes. Ces barrières commerciales affectent la pénétration du marché mondial, car le délai d’introduction du produit est long et la compétitivité est amoindrie dans les principales régions.

Taille et prévisions du marché du carbure de silicium :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

11,4% |

|

Taille du marché de l'année de référence (2025) |

4,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

15,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du carbure de silicium :

Analyse du segment de l'électronique de puissance

Le segment des véhicules électriques devrait connaître la plus forte croissance, représentant 43,1 % des revenus d'ici 2035, grâce notamment à la révolution des véhicules électriques. L'électronique de puissance en carbure de silicium et les réseaux d'alimentation en courant continu permettent de réduire les pertes de puissance de près de 50 %, améliorant ainsi l'efficacité de la recharge des véhicules électriques et la durée de vie des batteries. Il en résulte une diminution des besoins en refroidissement et des solutions de recharge rapide plus efficaces et économiques. Selon un rapport du Département de l'Énergie des États-Unis, les ventes de véhicules électriques aux États-Unis devraient atteindre 6,8 millions d'unités par an dans le scénario le plus optimiste, et porter la demande en électricité à 26 TWh. Cette forte croissance stimule le marché de l'électronique de puissance en carbure de silicium, qui permet de concevoir des onduleurs et des infrastructures de recharge performants pour véhicules électriques, capables de gérer des charges plus élevées sur le réseau et des exigences de recharge rapide.

Les onduleurs de traction convertissent le courant continu des batteries en courant alternatif pour optimiser le fonctionnement des moteurs électriques. Les onduleurs à base de carbure de silicium (SiC) offrent une meilleure densité de puissance, des pertes d'énergie réduites et un fonctionnement thermique optimisé, ce qui se traduit par une autonomie accrue et une accélération plus rapide. Le système de gestion des batteries garantit des performances et une durée de vie maximales des batteries lithium-ion en surveillant, contrôlant et équilibrant les cellules. Les composants en SiC améliorent l'efficacité du système et diminuent la production de chaleur, permettant ainsi des vitesses de charge plus élevées. Ensemble, ces différents sous-segments sont essentiels à l'amélioration des performances des véhicules électriques et à l'accélération de la croissance du marché du carbure de silicium.

Analyse du segment des semi-conducteurs

Le segment des dispositifs de puissance devrait connaître une croissance de 28,9 % sur la période 2026-2035, grâce à son adoption croissante dans les applications industrielles et les énergies renouvelables, notamment grâce aux MOSFET et diodes à base de SiC. Par exemple, les MOSFET à tranchée SiC et les diodes Schottky à superjonction de dernière génération de Toshiba réduisent la résistance à l'état passant jusqu'à 35 % par rapport aux dispositifs conventionnels, améliorant ainsi l'efficacité et la fiabilité. Ces avancées stimulent significativement la croissance du segment des dispositifs de puissance, en particulier pour les véhicules électriques et les systèmes d'énergies renouvelables qui exigent une conversion de puissance à haut rendement. De plus, les MOSFET et diodes à base de SiC consomment beaucoup moins d'énergie et sont plus efficaces que le silicium, ce qui permet d'obtenir un rendement supérieur, des besoins en refroidissement moindres et une fiabilité accrue lors de la conversion en puissance.

Les MOSFET haute tension, notamment ceux de 600 à 1 200 V, et les MOSFET moyenne tension supportent des fréquences de commutation et une densité de puissance plus élevées, et peuvent prendre en charge les architectures de véhicules électriques de 800 V et des fréquences de commutation atteignant 20 kHz. Les progrès réalisés dans le domaine des dispositifs ont permis de réduire les pertes de commutation des MOSFET de 1 200 V jusqu’à 28 %, accélérant ainsi le passage aux onduleurs pour les véhicules électriques et les entraînements industriels. Parallèlement, les diodes Schottky sont des redresseurs/dispositifs de roue libre à faibles pertes, car leur coût par plaquette est inférieur à celui des MOSFET, ce qui permet de réduire le coût des systèmes à grande échelle. La modélisation du NREL indique que la fabrication des MOSFET engendre des coûts de plaquette plus élevés, tandis que les diodes Schottky sont économiques.

Analyse du segment des dispositifs RF

Le segment des infrastructures 5G devrait connaître une croissance soutenue d'ici 2035, car la 5G de nouvelle génération (y compris les ondes millimétriques) nécessite des amplificateurs et des émetteurs-récepteurs haute fréquence capables de fonctionner au-delà de 100 GHz. Les dispositifs RF en carbure de silicium (SiC) présentent une densité de puissance, une conductivité thermique et une réponse en fréquence supérieures à celles du silicium. Selon le Département de l'Énergie des États-Unis, les semi-conducteurs à large bande interdite, dont le SiC, sont bien caractérisés pour les applications RF, et les communications sans fil au-delà de 100 GHz exigeront des capacités d'amplification actuellement inaccessibles avec la technologie Si conventionnelle. Ceci permettra aux modules frontaux des stations de base et aux systèmes de petites cellules d'offrir un débit et une efficacité supérieurs, ce qui stimulera la croissance du marché du carbure de silicium RF grâce aux applications à grande échelle dans les réseaux 5G.

Notre analyse approfondie du marché du carbure de silicium comprend les segments suivants :

Segment | Sous-segments |

Électronique de puissance |

|

semi-conducteurs |

|

Industriel |

|

Dispositifs RF |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du carbure de silicium - Analyse régionale

Aperçu du marché nord-américain

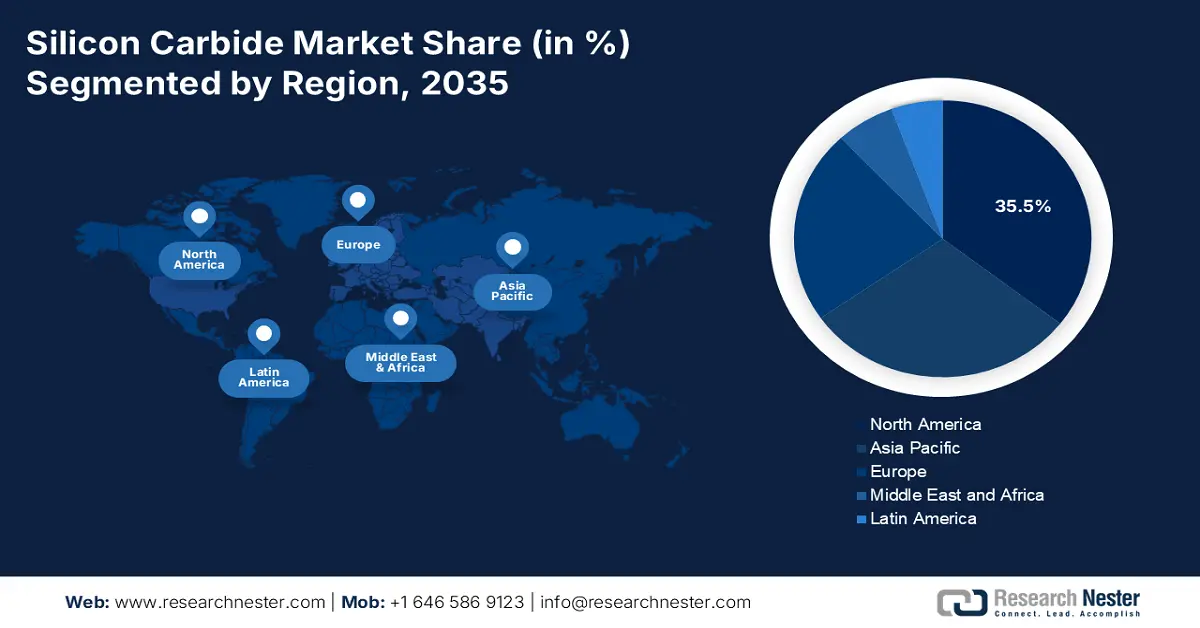

Le marché nord-américain devrait connaître la plus forte croissance, représentant 35,5 % des revenus totaux entre 2026 et 2035. Cette croissance est attribuable aux initiatives gouvernementales en matière de matériaux de haute technologie, de sécurité énergétique et de durabilité des produits chimiques. Les semi-conducteurs à large bande interdite, tels que le SiC, sont officiellement reconnus comme des technologies stratégiques par le Département de l'Énergie des États-Unis (DOE), qui souligne leur capacité à accroître la densité de puissance, à réduire les temps de commutation et à améliorer l'efficacité des réseaux électriques et des systèmes de transport. Par ailleurs, le financement fédéral constitue un facteur de croissance majeur. En août 2022, le DOE a annoncé un investissement de 540 millions de dollars dans les activités des universités et des laboratoires nationaux portant sur les technologies des énergies propres et la production à faible émission de carbone, la recherche sur le SiC figurant parmi les axes prioritaires de l'innovation dans le domaine des semi-conducteurs. Enfin, la réglementation environnementale, en promouvant des procédés chimiques durables, stimule également le marché régional du SiC. Le programme EPA Green Chemistry Challenge a recensé diverses technologies innovantes adoptées en 2021, qui ont permis de réduire de manière quantifiable les déchets dangereux et qui sont conformes aux pratiques de fabrication chimique plus sûres pour répondre aux exigences de traitement des plaquettes de SiC.

De plus, le rapport du NIST indique que des systèmes de métrologie avancés, conçus pour les dispositifs de puissance en SiC haute tension et haute vitesse, tels que les MOSFET 10 kV fonctionnant à un courant continu de 2 A (50 A/cm²) et les diodes PiN 10 kV fonctionnant à 40 A (80 A/cm²), ont été sélectionnés afin de garantir des résultats précis aux tests de performance et de fiabilité. Ces critères minimisent les risques liés à la commercialisation et contribuent à promouvoir l'utilisation croissante du SiC dans la transition énergétique en Amérique du Nord, les véhicules électriques et les marchés industriels, en facilitant le développement de composants électroniques de puissance performants et efficaces. L'ensemble de ces facteurs, conjugués à l'augmentation des dépenses publiques en R&D, aux exigences de développement durable et à l'adoption du SiC dans les nouvelles industries manufacturières et chimiques, font de l'Amérique du Nord un pôle de croissance majeur sur le marché mondial du SiC.

Le marché américain devrait dominer le marché nord-américain d'ici 2035, principalement grâce aux lois fédérales et aux normes techniques favorisant le développement de l'électronique de puissance avancée. La loi CHIPS and Science Act de 2022 a autorisé l'allocation de 52,7 milliards de dollars pour accroître les capacités de production de semi-conducteurs aux États-Unis, incluant les matériaux semi-conducteurs à large bande interdite comme le SiC parmi les priorités de recherche et de fabrication. Par ailleurs, afin de réduire les risques liés à la commercialisation en levant un obstacle pour les fabricants, le National Institute of Standards and Technology (NIST) progresse dans ses programmes de métrologie pour améliorer la fiabilité et les normes de mesure des dispositifs en SiC. Enfin, concernant la silice cristalline, composant essentiel de la fabrication des semi-conducteurs, l'Occupational Safety and Health Administration (OSHA) a fixé des limites d'exposition aux produits chimiques, garantissant ainsi des pratiques de fabrication plus sûres. Par exemple, l'OSHA a imposé des limites d'exposition admissibles (LEA) à la silice cristalline respirable, fixant une concentration maximale de 50 microgrammes par mètre cube (µg/m³) dans l'air pour une durée de travail de huit heures. Cette mesure vise à améliorer la sécurité des procédés de fabrication dans l'industrie des semi-conducteurs et d'autres secteurs. Grâce à un financement fédéral solide, une infrastructure technique performante et une réglementation stricte en matière de sécurité au travail, les États-Unis se positionnent comme un chef de file mondial dans l'adoption du carbure de silicium (SiC) pour les applications industrielles, automobiles et de réseaux électriques.

Le marché canadien devrait connaître une croissance soutenue d’ici 2035, grâce à l’innovation robuste en matière de technologies propres et à la recherche de pointe sur les matériaux menée par le gouvernement fédéral. En 2022-2023, Ressources naturelles Canada a octroyé plus de 350 projets d’innovation énergétique, dont certains concernent les semi-conducteurs de pointe et les procédés chimiques, ce qui, grâce à un budget de 115 millions de dollars canadiens, soutient indirectement l’adoption du carbure de silicium (SiC). La fabrication durable est également devenue une priorité au Canada, puisque le Plan de réduction des émissions à l’horizon 2030 du gouvernement vise une réduction de 40 % des gaz à effet de serre d’ici 2030, ce qui nécessitera l’utilisation de l’électronique de puissance à base de SiC dans les énergies renouvelables et les transports électriques. De plus, la participation des Canadiens aux alliances internationales dans le domaine des semi-conducteurs garantira l’accès à des matériaux et des technologies importants, facilitant ainsi leur adoption au pays. En mettant l’accent sur les ambitions en matière d’énergie propre et en investissant stratégiquement dans la recherche et le développement, le Canada établit une base solide pour l’intégration du SiC dans les industries chimiques et énergétiques.

Aperçu du marché Asie-Pacifique

Le marché Asie-Pacifique devrait connaître une croissance rapide, représentant 29,8 % des revenus mondiaux entre 2026 et 2035, sous l'impulsion d'une forte demande en véhicules électriques, systèmes d'énergies renouvelables et électronique de puissance industrielle. Les semi-conducteurs à large bande interdite, tels que le carbure de silicium (SiC), sont au cœur des stratégies énergétiques et industrielles régionales visant à améliorer l'efficacité énergétique et à réduire les émissions de gaz à effet de serre. Par exemple, selon un rapport du Service de recherche du Congrès américain, l'Asie-Pacifique est à la pointe de la production mondiale de semi-conducteurs, grâce à d'importants investissements publics dans des matériaux d'ingénierie comme le SiC, destinés à améliorer l'électronique de puissance et à promouvoir l'efficacité énergétique et l'électrification. La région concentre plus de 70 % de la capacité mondiale de fabrication de plaquettes de semi-conducteurs, et cette production contribue à l'essor du SiC dans les véhicules électriques et le secteur des énergies renouvelables. Ce rôle moteur dans la production et le soutien politique à long terme confèrent à l'Asie-Pacifique un rôle déterminant dans le développement du marché mondial du SiC.

De même, on observe une forte croissance des investissements dans la production de matériaux avancés et de procédés chimiques durables. Au niveau régional, des programmes d'investissement favorisent l'adoption des énergies propres, les pratiques des industries à faibles émissions de carbone et l'électronique de puissance à haut rendement. Par exemple, la Banque asiatique de développement (BAD) a financé des projets d'énergies propres en Asie, notamment par un prêt de 65 millions de dollars au Népal, afin de soutenir un projet d'accès à l'énergie et d'amélioration de l'efficacité énergétique. Ce projet a permis l'installation de 1 000 lampadaires solaires et la distribution d'un million de lampes fluorescentes compactes. Ces mesures devraient réduire les émissions de dioxyde de carbone de 15 000 à 20 000 tonnes par an, témoignant des investissements régionaux dans les technologies écoénergétiques et les pratiques durables, qui facilitent indirectement l'adoption du carbure de silicium dans l'électronique de puissance. Parallèlement, des normes de métrologie et de fiabilité des dispositifs sont élaborées au sein des instituts de recherche et des organismes de normalisation de la région, et la commercialisation des modules SiC haute performance s'accélère.

D’ici 2035, le marché chinois devrait dominer la région Asie-Pacifique, avec une part de revenus substantielle, grâce à d’importants investissements dans les technologies du carbure de silicium (SiC) destinés à dynamiser ses secteurs des semi-conducteurs et de la chimie. En 2023, la Chine a réalisé des avancées majeures dans 50 technologies, qualifiées de « 50 fondements », sous l’égide du Bureau d’information du Conseil des affaires d’État, notamment la production de SiC. Par ailleurs, le 13e Plan quinquennal national du Conseil des affaires d’État chinois accorde la priorité aux industries émergentes stratégiques, telles que les nouveaux matériaux, dont le carbure de silicium (SiC), et prévoit que leur part dans le PIB dépassera 15 % d’ici 2020. Cette stratégie vise à renforcer la capacité d’innovation et à créer des pôles industriels à l’échelle mondiale afin d’accélérer le développement du SiC, matériau essentiel pour les industries chinoises des semi-conducteurs et des énergies propres. Enfin, le ministère de l’Écologie et de l’Environnement encourage le recours à la chimie verte afin de réduire la quantité de déchets nocifs issus de la production chimique. Cette évolution a été soutenue par d'importants investissements dans la recherche et le développement, faisant de la Chine un acteur majeur en ce qui concerne l'utilisation du SiC dans les procédés chimiques.

Le marché indien devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2035, grâce à l'introduction croissante de la technologie du carbure de silicium (SiC) dans l'industrie chimique, encouragée par les politiques gouvernementales. L'India Semiconductor Mission (ISM) octroie des subventions pour financer les projets d'implantation d'installations liées au SiC, telles que des usines de fabrication de semi-conducteurs composés et des unités d'encapsulation. À titre d'exemple, dans le cadre de l'ISM, le gouvernement a approuvé 10 projets de semi-conducteurs dans six États, pour un coût total d'environ 1 600 milliards de roupies. Ces projets couvrent différents procédés de fabrication de semi-conducteurs, notamment la fabrication, l'encapsulation et les tests. Il convient également de noter que l'ISM a contribué à la création de la première usine de semi-conducteurs à échelle commerciale du pays, située dans l'État d'Odisha et spécialisée dans les technologies du carbure de silicium (SiC). Par ailleurs, le gouvernement a investi 234 millions de roupies dans des projets de conception de puces en 2025, favorisant ainsi l'innovation dans les applications du SiC. Par ailleurs, la production de produits chimiques de spécialité a connu une croissance constante au sein du Département des produits chimiques et pétrochimiques, et les exportations ont connu une expansion spectaculaire entre les exercices 2018-2019 et 2022-2023. Ces efforts témoignent de l'intérêt croissant de l'Inde pour l'application des technologies SiC afin de rendre son secteur chimique plus efficace et durable.

Aperçu du marché européen

Le marché européen devrait connaître une croissance substantielle, représentant 22,7 % des revenus au cours des prochaines années, grâce à la demande croissante de véhicules électriques, de systèmes d'énergies renouvelables et à l'essor de l'électronique de puissance. La recherche et l'innovation consacrées au changement climatique et au développement durable, ainsi qu'aux technologies chimiques durables, sont financées par Horizon Europe, doté d'un budget indicatif de 93,5 milliards d'euros pour la période 2021-2027. Cet investissement majeur soutient le développement des technologies du carbure de silicium (SiC) dans les secteurs européens de l'électronique de puissance et des énergies propres, et renforce le leadership du continent dans le domaine des matériaux semi-conducteurs avancés. Par ailleurs, l'Agence européenne des produits chimiques (ECHA) et le Conseil européen de l'industrie chimique (CEFIC) ont joué un rôle déterminant dans la mise en place de cadres réglementaires favorisant l'utilisation du SiC dans d'autres applications industrielles. Par ailleurs, la Stratégie nationale pour les semi-conducteurs du gouvernement britannique prévoit un investissement de 200 milliards de livres sterling d'ici 2023-2025, puis d'un milliard d'ici 2030, soit dix ans plus tard, afin de développer la production nationale de semi-conducteurs, notamment de semi-conducteurs composés comme le carbure de silicium (SiC). Cet investissement permettra au Royaume-Uni de tirer parti de ses atouts en matière de recherche et développement, de conception et de fabrication pour accélérer le développement du SiC dans les domaines de l'électronique de puissance et des technologies de pointe.

Par ailleurs, l'industrie chimique allemande est déterminée à atteindre la neutralité climatique d'ici 2050 en investissant davantage dans les technologies chimiques durables et écologiques. Le pays mise sur la demande croissante du marché pour des solutions chimiques respectueuses de l'environnement, favorisée par l'innovation et des mesures réglementaires visant à réduire les émissions de carbone et à promouvoir l'économie circulaire. Ces innovations écologiques constituent le socle de technologies de pointe pour le développement de matériaux tels que le carbure de silicium (SiC), faisant de l'Allemagne un pionnier des technologies propres et des dispositifs à semi-conducteurs économes en énergie.

Principaux acteurs du marché du carbure de silicium :

- Wolfspeed, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Coherent Corp. (anciennement II-VI)

- STMicroelectronics NV

- Infineon Technologies AG

- ROHM Semiconductor

- ON Semiconductor

- SK Siltron Co., Ltd.

- Toshiba Materials Co., Ltd.

- Cree, Inc. (qui fait partie de Wolfspeed)

- SICC Materials Co., Ltd.

- ESD-SIC bv

- Technologies AGS

- Norstel AB (acquise par STMicro)

- Everspin Technologies Inc.

- Matériaux avancés malaisiens (MAM)

Les entreprises américaines Wolfspeed, Coherent et ON Semi dominent le marché mondial des produits chimiques pour le carbure de silicium (SiC), tirant parti du CHIPS Act et des contrats du Département de l'Énergie américain pour accroître leur production. Si le Japon (ROHM, Toshiba) est le leader des plaquettes de SiC de haute pureté, les entreprises européennes (STMicroelectronics, Infineon) se concentrent sur les solutions SiC pour l'automobile et l'industrie. Le chinois SICC Materials et le sud-coréen SK Siltron se développent grâce à une réglementation favorable aux semi-conducteurs, soutenue par les pouvoirs publics. Avec leurs projets de chimie verte, le malaisien MAM et l'indien AGS Tech gagnent en importance. Parmi les stratégies clés figurent les partenariats (Infineon-Resonac), l'intégration verticale (l'extension de l'usine de Wolfspeed, d'un montant de 5,5 milliards de dollars) et la recherche et le développement dans le recyclage du SiC (l'initiative européenne de STMicroelectronics, d'un montant de 101 millions de dollars).

Voici une liste des principaux acteurs opérant sur le marché mondial :

Développements récents

- En septembre 2025 , Wolfspeed a annoncé la disponibilité commerciale de sa gamme de matériaux en carbure de silicium (SiC) de 200 mm. Cet événement a marqué une étape importante dans la stratégie de Wolfspeed visant à accélérer la transition de l'industrie vers le silicium grâce au SiC. Ce lancement devrait répondre à la demande croissante de dispositifs de puissance haute performance dans plusieurs secteurs, tels que l'automobile et les énergies renouvelables. Ces plaquettes de SiC de 200 mm permettront d'améliorer l'efficacité et l'évolutivité de l'électronique de puissance et contribueront au développement des véhicules électriques et des solutions énergétiques vertes.

- En mai 2025, Himadri Speciality Chemicals a signé un accord de licence technologique avec Sicona, société australienne spécialisée dans les matériaux pour batteries, en vue de la construction de la première usine de silicium-carbone en Inde. Ce partenariat confère à Himadri le droit d'accéder à la technologie innovante d'anode en silicium-carbone SiCx développée par Sicona, de la localiser et de la commercialiser. Cette technologie représente une avancée majeure dans le domaine des batteries lithium-ion. Himadri a déjà investi 139 crores de roupies dans Sicona, acquérant ainsi une participation de 12,5 % grâce à un investissement initial de 58 crores de roupies dans Elixir Carbo Private Limited, suivi d'un investissement ultérieur de 81 crores de roupies sous forme d'obligations convertibles.

- En février 2024, SK Siltron CSS a bénéficié d'un prêt du Département de l'Énergie des États-Unis pouvant atteindre 544 millions de dollars. Ce prêt a permis de renforcer la production américaine de plaquettes de carbure de silicium (SiC) de haute qualité, composants essentiels de l'électronique de puissance des véhicules électriques. Cette croissance devrait générer jusqu'à 200 emplois dans le secteur de la construction et 200 emplois qualifiés dans la production. La technologie développée sur le site SK Siltron d'Auburn, dans le Michigan, sera déployée à l'usine de Bay City afin de pallier la pénurie actuelle de ces plaquettes.

- Report ID: 5213

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.