Perspectives du marché pétrochimique :

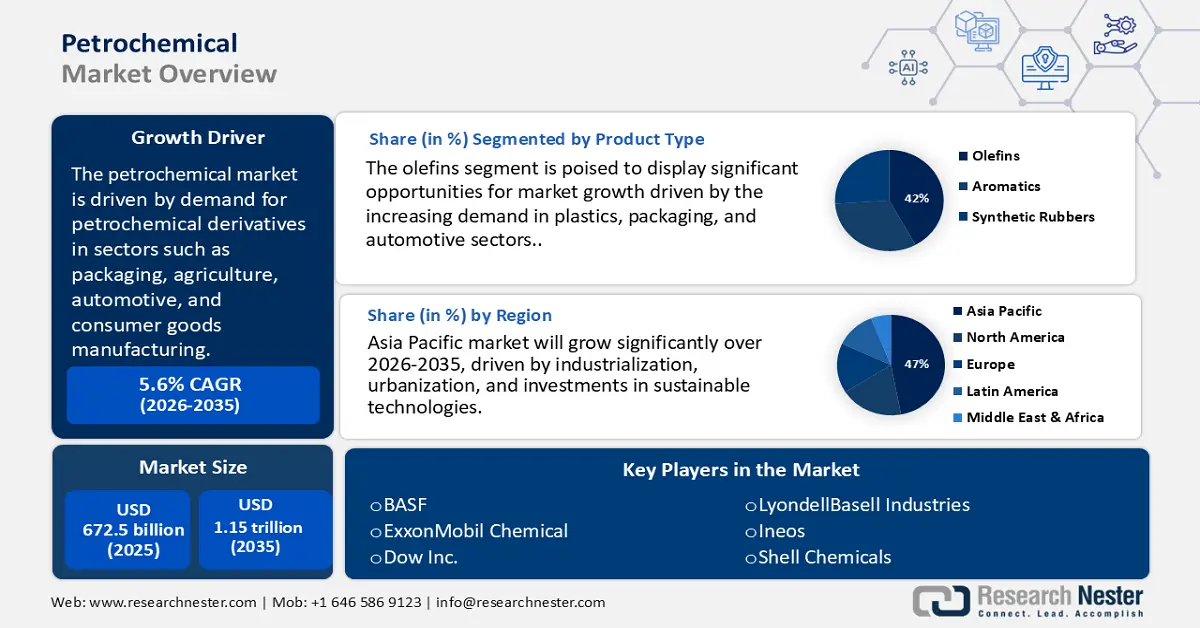

Le marché de la pétrochimie était évalué à 672,5 milliards de dollars en 2025 et devrait atteindre 1 150 milliards de dollars d’ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,6 % sur la période 2026-2035. En 2026, la taille du secteur pétrochimique est estimée à 716,7 milliards de dollars.

Le marché connaît actuellement une croissance substantielle, tirée par une demande accrue de dérivés pétrochimiques dans des secteurs clés tels que l'emballage, l'agriculture, l'automobile et la fabrication de biens de consommation. Grâce à une production record de gaz naturel, la production américaine d'éthane a augmenté de 9 % pour atteindre une moyenne de 2,6 millions de barils par jour (b/j) en 2023, reflétant une intensification des efforts de production en aval. Le recours accru aux matières premières gazières en Amérique du Nord et au Moyen-Orient, favorisé par des incitations politiques avantageuses, a permis d'améliorer la rentabilité et la sécurité de la chaîne d'approvisionnement. Des investissements considérables dans les vapocraqueurs et les unités de production de dérivés modernisent les infrastructures afin de répondre à la demande mondiale croissante de produits chimiques essentiels comme l'éthylène et le propylène. Par ailleurs, les accords commerciaux et les cadres de droits de douane nuls en Asie-Pacifique ont été renforcés, permettant aux fabricants d'étendre leurs réseaux de distribution mondiaux et de se prémunir contre la volatilité des prix du pétrole brut.

L'approvisionnement en matières premières, notamment en naphta, en liquides de gaz naturel (LGN) et en sous-produits de raffinage, est crucial pour la rentabilité de la production. Aux États-Unis, la quasi-totalité de l'éthane est extraite dans des usines de traitement du gaz naturel qui transforment le gaz naturel brut en éthane et autres liquides de traitement du gaz naturel (LTGN). Les districts de raffinage du Texas et du Nouveau-Mexique, qui constituent le bassin permien, ont représenté 61 % de la production américaine d'éthane en 2023. Le niveau de production moyen dans ces deux districts était d'environ 1,6 million de barils par jour (Mb/j) en 2023, soit un niveau sensiblement identique à celui de 2022. La consommation intérieure d'éthane, mesurée en volume de produits fournis, a progressé de 5 % pour atteindre 2,1 Mb/j en 2023. Aux États-Unis, l'éthane est presque exclusivement utilisé comme matière première dans l'industrie pétrochimique.

Marché pétrochimique : facteurs de croissance et défis

Moteur de croissance

- Innovation dans les technologies catalytiques avancées : La mise en œuvre de technologies catalytiques de pointe a permis d’accroître l’efficacité de la production, comme l’indique le Département de l’Énergie des États-Unis. Ces progrès permettent non seulement de réduire la consommation d’énergie, mais aussi de minimiser les émissions de gaz à effet de serre, tout en augmentant les niveaux de production globaux. Par conséquent, ces technologies sont devenues des atouts essentiels pour les entreprises soucieuses de la rentabilité et du respect des normes de développement durable.

- Expansion dans les secteurs utilisateurs finaux : La demande croissante des industries de l’emballage, de l’électronique et de l’automobile, notamment en résines plastiques et en caoutchoucs synthétiques, stimule fortement la consommation de produits pétrochimiques. En 2024, le Bureau d’analyse économique et le Bureau du recensement des États-Unis ont indiqué que le déficit commercial de biens et services avait augmenté de 19,5 milliards de dollars, passant de 78,9 milliards en novembre à 98,4 milliards en décembre, ce qui souligne le besoin mondial en matériaux à base de polymères, tant pour la production industrielle que pour les biens de consommation.

- Progrès dans l'extraction du gaz de schiste : L'essor d'une matière première abordable issue du gaz de schiste a transformé le marché pétrochimique, notamment en Amérique du Nord. L'éthane issu du gaz de schiste est un précurseur de l'éthylène, utilisé dans la fabrication de plastiques et d'autres dérivés. Les formations de schiste ont représenté environ 78 % (37,87 milliards de pieds cubes) de la production totale de gaz naturel sec aux États-Unis en 2023. Cet avantage en matière première a favorisé la construction de nouvelles installations pétrochimiques et assure un approvisionnement continu en matière première à faible coût, contribuant ainsi à l'augmentation des marges bénéficiaires et à la croissance du marché.

Dynamique commerciale : polymères d'oléfines halogénées

Le commerce des polymères d'oléfines halogénées dynamise le marché pétrochimique en stimulant la demande en matières premières oléfiniques et halogénées telles que l'éthylène et le chlore. Ces polymères haute performance sont essentiels dans des secteurs comme l'électronique, l'aérospatiale et l'énergie, ce qui leur confère une importance économique considérable malgré des volumes relativement faibles. Leurs applications spécialisées justifient des prix élevés, influençant ainsi les balances commerciales mondiales et les flux d'investissement. Alors que les industries s'orientent vers des matériaux avancés et des technologies propres, ces polymères jouent un rôle déterminant dans l'innovation pétrochimique et l'expansion des capacités de production.

Principaux exportateurs de polymères d'oléfines halogénées en 2023

Exportateur | Valeur des échanges (milliers de dollars américains) | Quantité (kg) |

Union européenne | 118 771,73 | 46 696 600 |

Japon | 98 925,25 | 58 554 200 |

États-Unis | 85 485,96 | 18 342 800 |

Belgique | 71 341,80 | 27 286 700 |

Thaïlande | 57 989,83 | 32 934 700 |

Pays-Bas | 53 510,38 | 37 940 300 |

Corée, Rép. | 37 570,55 | 20 266 300 |

Allemagne | 26 717,75 | 3 869 870 |

Afrique du Sud | 4 653,80 | 3 816 240 |

Roumanie | 4 473,23 | 1 924 600 |

Source : WITS

Défis

- Des cadres réglementaires complexes et évolutifs : les cadres réglementaires varient considérablement d’une région à l’autre, ce qui rend la conformité plus difficile et allonge les délais d’approbation des produits. Par exemple, les normes de sécurité mises en œuvre en Chine en 2022 ont entraîné un report de six mois du lancement de produits pétrochimiques, ce qui a engendré des pertes de revenus et nui à la compétitivité. Selon l’OMC (2021), ces disparités réglementaires peuvent accroître les coûts du commerce jusqu’à 14 %.

- Les barrières à l'accès au marché liées aux droits de douane et aux politiques commerciales entravent le commerce des produits pétrochimiques. Les droits d'importation et les obstacles non tarifaires, tels que les exigences en matière de licences et les retards douaniers, ont provoqué ces difficultés. En 2023, les tensions entre les États-Unis et la Chine ont entraîné l'imposition de droits de douane supplémentaires, ce qui a renchéri le prix des importations de produits pétrochimiques et restreint l'accès au marché. L'examen des politiques commerciales de l'OMC (2023) souligne l'ampleur des perturbations causées par ces mesures sur les chaînes d'approvisionnement mondiales en produits pétrochimiques.

Taille et prévisions du marché pétrochimique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,6% |

|

Taille du marché de l'année de référence (2025) |

672,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1,15 billion de dollars américains |

|

Portée régionale |

|

Segmentation du marché pétrochimique :

Analyse du segment de produit

Le segment des oléfines devrait représenter 42 % du marché d'ici 2035, l'éthylène et le propylène étant les principaux contributeurs parmi les produits pétrochimiques. Leur importance tient à leur rôle fondamental en tant qu'éléments constitutifs des plastiques, des emballages et des composants automobiles. L'American Chemistry Council souligne que la demande pour ces oléfines devrait croître fortement avec l'essor mondial des matériaux légers et recyclables. L'éthylène joue un rôle crucial dans la production de polyéthylène, tandis que le propylène est indispensable à la fabrication du polypropylène ; ces deux matériaux sont essentiels à de nombreuses applications industrielles et de consommation.

Analyse du segment par type de matière première

Le segment du naphta devrait représenter 36 % du marché pétrochimique d'ici 2035, demeurant la principale matière première mondiale grâce à son accessibilité et à sa capacité d'adaptation à la production de produits pétrochimiques essentiels tels que l'éthylène et le propylène. Selon l'Agence américaine d'information sur l'énergie (EIA), la consommation de naphta devrait connaître une croissance substantielle, portée par les raffineurs qui optimisent leur offre de produits pour répondre à la demande croissante de produits pétrochimiques. Son utilisation généralisée dans les centres de raffinage de la région Asie-Pacifique et dans les économies émergentes renforce sa position de leader sur le marché, confortée par des chaînes d'approvisionnement fiables et des cadres réglementaires favorisant des techniques de traitement plus propres.

Analyse du segment d'utilisation finale

Le secteur automobile devrait représenter 30 % du marché d'ici 2035, en raison de la quantité de plastiques, de caoutchoucs synthétiques, de résines et de composites utilisés dans la fabrication des véhicules. La pétrochimie est essentielle à la production de ces matières premières pour des pièces automobiles légères, résistantes et économes en carburant, telles que les pare-chocs, les tableaux de bord, les garnitures intérieures et les pneumatiques. La croissance du marché des véhicules électriques (VE) stimulera la demande en matériaux légers, notamment pour améliorer l'efficacité énergétique. L'industrie automobile restera un consommateur de produits pétrochimiques bien plus important que les secteurs de l'emballage, de l'électronique, de la construction et de l'agriculture.

Notre analyse approfondie du marché mondial de la pétrochimie comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Type de matière première |

|

Processus de fabrication |

|

Taper |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché pétrochimique - Analyse régionale

Aperçu du marché Asie-Pacifique

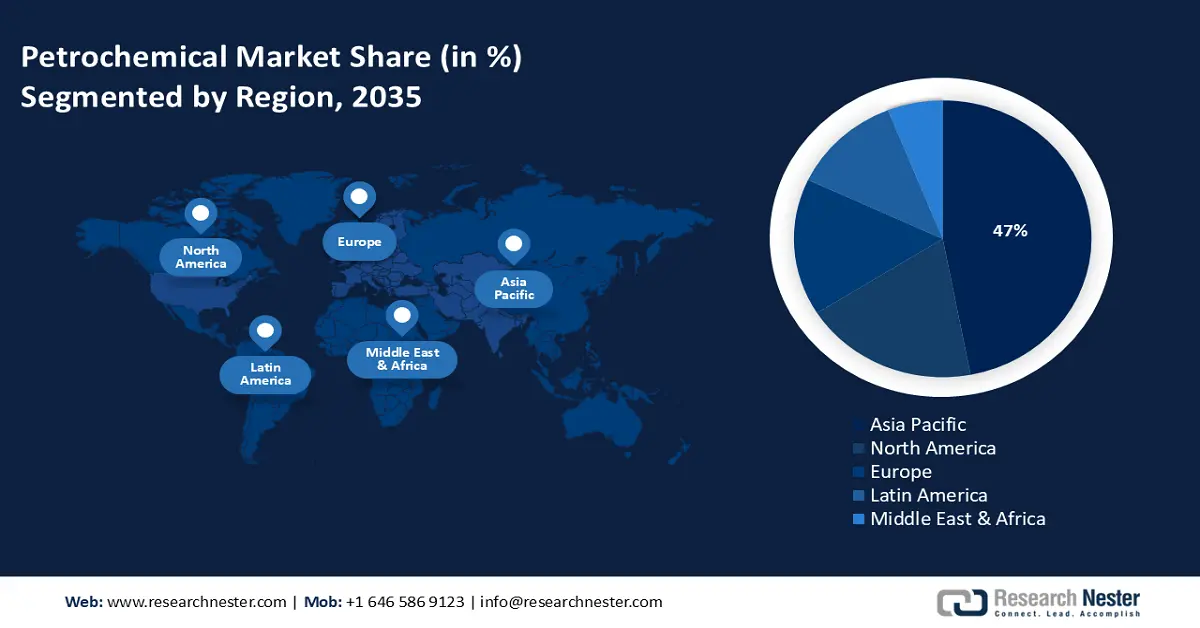

Le marché pétrochimique de la région Asie-Pacifique devrait représenter 47 % du marché mondial d'ici 2035, porté par l'industrialisation, l'urbanisation, la demande croissante des consommateurs, des politiques favorables et les investissements dans les technologies durables. Ces cinq dernières années, les financements publics alloués aux technologies chimiques propres ont progressé, notamment sous l'impulsion d'organismes tels que le ministère de l'Écologie et de l'Environnement (MEE) et la Commission nationale du développement et de la réforme (CNDR). En 2023, des millions d'entreprises chinoises ont adopté des pratiques chimiques durables, témoignant de l'engagement massif du secteur en faveur de l'environnement. Ces statistiques soulignent l'importance des investissements chinois dans le développement durable et son rôle de chef de file stratégique dans le secteur pétrochimique.

Le secteur indien de la chimie et de la pétrochimie devrait être l'un des plus dynamiques du pays. La demande de produits chimiques devrait presque tripler, tandis que le secteur pétrochimique devrait atteindre 1 000 milliards de dollars d'ici 2040. L'Inde se classe au sixième rang mondial pour la production de produits chimiques (troisième en Asie) et exporte ces produits vers plus de 175 pays, ce qui représente 15 % de ses exportations totales. Le secteur ambitionne d'attirer 87 milliards de dollars d'investissements au cours des dix prochaines années. Cet objectif est soutenu par la politique PCPIR 2020-2035, qui vise à atteindre 10 000 milliards de roupies (142 milliards de dollars) d'ici 2025.

Aperçu du marché nord-américain

L'Amérique du Nord, qui comprend les États-Unis et le Canada, devrait détenir environ 19 % du marché d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 2,9 % entre 2026 et 2035. La croissance du marché est tirée par une forte demande dans les secteurs de l'automobile, de l'emballage et de la construction, ainsi que par des investissements croissants dans les technologies de fabrication durables et avancées.

Le marché pétrochimique américain domine le marché nord-américain, grâce à l'approvisionnement abordable en gaz de schiste et à un vaste réseau de raffinage. L'industrie pétrochimique américaine est un important fournisseur d'éthylène et de polyéthylène, et la demande est en constante augmentation dans les secteurs de l'emballage et de l'automobile. La côte du Golfe du Mexique est également essentielle pour les projets d'envergure. Les États-Unis continuent de soutenir leur industrie pétrochimique par des mesures incitatives favorisant des procédés plus propres (à faibles émissions de carbone), ainsi que par le soutien apporté aux technologies de réduction des émissions de carbone par le Département de l'Énergie et l'Agence de protection de l'environnement (EPA).

Aperçu du marché européen

Le marché européen devrait représenter 16 % du marché mondial d'ici 2035, porté par la fourniture de matières premières essentielles pour les plastiques, les engrais et les produits chimiques de spécialité, tout en s'adaptant aux politiques de décarbonation définies dans le Pacte vert pour l'Europe. Le secteur se développera grâce à une innovation continue axée sur les initiatives d'économie circulaire, les matières premières renouvelables et les technologies de recyclage. La décarbonation de l'économie mondiale prenant une importance croissante dans les chaînes d'approvisionnement et les processus de production, l'industrie continue d'évoluer au rythme de l'innovation et de la croissance. Selon certains rapports, l'Allemagne possède certains des atouts les plus importants d'Europe en matière de besoins des pôles pétrochimiques existants.

Par ailleurs, les exportations d'éthylène jouent un rôle crucial dans le dynamisme du marché pétrochimique européen en favorisant l'utilisation des unités de craquage et en compensant les écarts entre l'offre et la demande régionales. Composant essentiel à la production de plastiques et de produits chimiques, la vigueur des exportations contribue à pallier la surcapacité intérieure et la faiblesse de la demande de produits dérivés. Elle soutient également la compétitivité face à la hausse des coûts de l'énergie et aux pressions réglementaires telles que le système d'échange de quotas d'émission de l'UE. Enfin, le commerce de l'éthylène renforce la position de l'Europe dans les chaînes de valeur pétrochimiques mondiales et influence les stratégies d'investissement et de production.

Exportations d'éthylène en 2023

Région / Pays | Valeur des exportations (en milliers de dollars américains) | Quantité (kg) |

Royaume-Uni | 517 486,97 | 398 067 000 |

Allemagne | 193 979,02 | - |

France | 128 843,97 | 132 673 000 |

Italie | 26 032,44 | 37 995 100 |

Espagne | 17 600,34 | 22 223 300 |

Source : WITS

L'Allemagne dispose d'importantes capacités de raffinage et de vastes parcs chimiques intégrés, notamment dans des régions industrielles comme la Rhénanie-du-Nord-Westphalie. L'industrie pétrochimique est essentielle aux secteurs allemands, dont l'automobile, la construction et l'emballage. Soucieux de respecter les objectifs de développement durable et conformément à la législation en vigueur, les producteurs pétrochimiques allemands investissent dans de nouveaux procédés innovants à faibles émissions de carbone, les technologies à base d'hydrogène et les matières premières biosourcées afin d'atteindre les objectifs de performance climatique de l'UE et de tirer parti de leurs avantages concurrentiels sur le marché mondial.

Principaux acteurs du marché pétrochimique :

- Dow Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BASF SE

- SABIC (Saudi Basic Industries Corp)

- Sinopec (China Petroleum & Chemical Corp)

- Industries LyondellBasell

- Groupe INEOS

- Groupe Formosa Plastics

- LG Chem

- Reliance Industries Limited

- Plastiques innovants SABIC

- Orica Limited

- Lotte Chemical

- Petronas Chemicals Group Berhad

- Borealis AG

- Mitsubishi Chemical Holdings

L'industrie pétrochimique mondiale est principalement portée par de grandes multinationales basées en Europe, aux États-Unis et en Asie-Pacifique. Ces entreprises s'appuient sur une recherche et un développement de pointe, une intégration complète de leur chaîne d'approvisionnement et des acquisitions stratégiques pour maintenir leur position dominante sur le marché. Par exemple, BASF et Dow Inc. sont fortement engagées dans la chimie durable et les projets d'économie circulaire, tandis que des leaders asiatiques comme Sinopec et Reliance privilégient l'augmentation de leurs capacités et le développement technologique. Leurs principaux efforts stratégiques comprennent des investissements dans les technologies chimiques vertes, la transformation numérique et la diversification régionale afin de réduire les vulnérabilités de la chaîne d'approvisionnement. Les partenariats et alliances avec les organismes gouvernementaux sont de plus en plus fréquents, notamment dans les régions où la réglementation environnementale est stricte, permettant ainsi aux entreprises de se conformer aux normes et d'acquérir un avantage concurrentiel. Vous trouverez ci-dessous un tableau détaillé répertoriant les 15 principaux fabricants mondiaux de produits pétrochimiques, ainsi que leurs parts de marché estimées et leurs pays d'origine.

Voici quelques-uns des principaux acteurs opérant sur ce marché :

Développements récents

- En septembre 2024, Sinopec a annoncé le lancement commercial de la production d'éthylène biosourcé issu de déchets agricoles sur son site de Nanjing. Cette initiative s'inscrit dans le cadre des objectifs nationaux chinois de réduction des émissions de carbone liées à la production pétrochimique. Les premiers résultats ont permis d'accroître de 16 % la production de produits chimiques durables, et Sinopec prévoit d'augmenter sa production de bioéthylène de 35 % par an jusqu'en 2030. Ce lancement renforce la position de Sinopec dans le secteur de la biopétrochimie et répond à la demande croissante d'alternatives écologiques en Asie-Pacifique.

- En mars 2024, BASF a dévoilé sa nouvelle gamme de produits plastiques biodégradables, EcoFlex Bio, spécialement conçue pour les emballages. Ce lancement répondait directement aux exigences réglementaires croissantes en Amérique du Nord et en Europe en matière de matériaux durables. Certifié compostable selon la norme ASTM D6400, ce produit séduit les consommateurs et les fabricants soucieux de l'environnement.

- Report ID: 4125

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Pétrochimique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.