Perspectives du marché des oléagineux :

Le marché des oléagineux représentait plus de 268,53 milliards USD en 2025 et devrait dépasser 401,33 milliards USD d'ici 2035, avec un TCAC de plus de 4,1 % sur la période de prévision (2026-2035). En 2026, la taille du secteur des oléagineux est estimée à 278,44 milliards USD.

Le marché des oléagineux est porté par la consommation croissante d'huile végétale. La consommation d'huile végétale par habitant devrait croître de 0,8 % par an en raison de la demande croissante d'aliments saturés dans les pays développés et émergents. La consommation actuelle de la Chine est de 29 kg par habitant et celle du Brésil de 26 kg par habitant, ce qui est comparable à celles des pays développés où elle s'est stabilisée à 28 kg par habitant, mais augmente de 0,3 % par an. L'Inde est le premier importateur et le deuxième consommateur mondial d'huile végétale. Le pays devrait observer un taux de consommation par habitant élevé de 2,6 %, pour atteindre 14 kg d'ici 2030. Cela devrait stimuler la production nationale d'oléagineux broyés et d'huile de palme importés principalement d'Indonésie et de Malaisie. L'évolution des habitudes alimentaires et l'évolution vers des aliments transformés à forte teneur en huile végétale favorisent l'expansion du marché.

Clé Oléagineux Résumé des informations sur le marché:

Points forts régionaux :

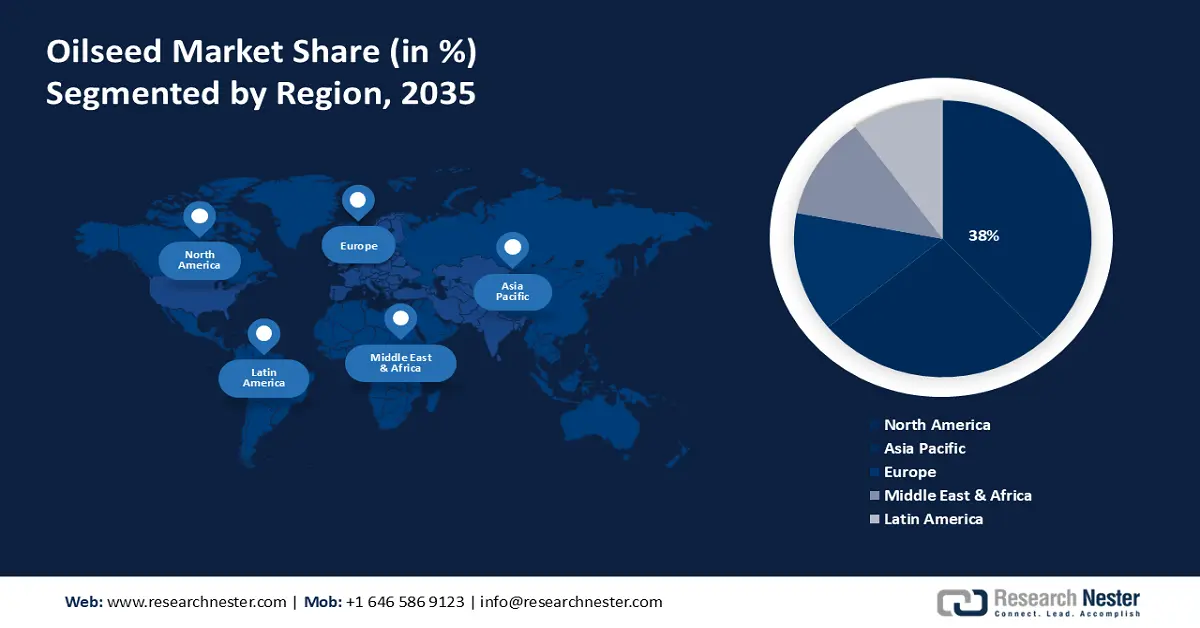

- Le marché nord-américain des oléagineux devrait représenter plus de 38 % du marché d'ici 2035, grâce à la demande croissante d'huile de cuisson nécessitant une forte production d'oléagineux.

- Le marché Asie-Pacifique devrait représenter 30 % du marché d'ici 2035, grâce à la croissance du secteur agroalimentaire et des boissons, avec un TCAC élevé.

Analyses sectorielles :

- Le segment des OGM sur le marché des oléagineux devrait atteindre 61 % d’ici 2035, grâce à des caractéristiques améliorées comme la résistance aux herbicides et aux ravageurs.

- Le segment du soja sur le marché des oléagineux devrait connaître une croissance notable d’ici 2035, grâce à la forte demande en aliments pour animaux dans les pays en développement.

Principales tendances de croissance :

- Haute valeur nutritionnelle

- Augmentation du commerce mondial des oléagineux

Défis majeurs :

- Diminution des plantations d'oléagineux

- Problèmes de satisfaction de la demande

Acteurs clés : ASTON, BASF SE, Bayer AG, Burrus Seed Farms, Inc., Cargill Incorporated, Corteva Agriscience, Gansu Dunhuang Seed Industry Group Co., Ltd., KWS SAAT SE & Co., Mahyco Seeds Ltd, Syngenta Crop Protection AG.

Mondial Oléagineux Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 268,53 milliards USD

- Taille du marché 2026 : 278,44 milliards USD

- Taille du marché projetée : 401,33 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 4,1 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 38 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Brésil, Argentine, Canada

- Pays émergents : Chine, Inde, Brésil, Argentine, Indonésie

Last updated on : 17 September, 2025

Moteurs de croissance et défis du marché des oléagineux :

Moteurs de croissance

Haute valeur nutritionnelle - Les oléagineux contiennent des quantités importantes de nutriments essentiels, notamment des minéraux, de l'huile, des vitamines, des acides gras, des protéines et des fibres. En 2023, l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) indiquait dans son rapport que les oléagineux représentaient une part importante de la production mondiale de tourteaux protéiques, qui devrait croître d'environ 0,9 % par an et dépasser les 405 tonnes d'ici 2032. De plus, la pulpe riche en nutriments qui reste après l'extraction des oléagineux est transformée en tourteaux ou en tourteaux pour nourrir les animaux d'élevage laitier.

Français Augmentation mondiale du commerce des oléagineux - De tous les produits agricoles, l'huile végétale représente une part commerciale de 41,0 %. L'Indonésie et la Malaisie, les principaux fournisseurs d'huile de palme, devraient continuer à dominer le commerce de l'huile végétale en exportant plus de 70 % de leur production combinée et en captant collectivement environ 60 % des exportations mondiales. L'Inde, le plus grand importateur mondial d'huile végétale, devrait maintenir son TCAC d'importation élevé de 3,4 %. Selon l'Observatoire de la complexité économique (OEC), en 2022, les pays ayant la plus grande valeur commerciale d'exportation d'oléagineux étaient l'Ukraine (5,53 milliards USD), la Russie (3,0 milliards USD), l'Argentine (1,51 milliard USD), la Bulgarie (1,17 milliard USD) et la Hongrie (849 millions USD). Les pays qui avaient la plus grande valeur commerciale d'importation étaient l'Inde (2,85 milliards USD), l'Irak (832 millions USD), l'Italie (780 millions USD), la Chine (733 millions USD) et l'Allemagne (559 millions USD).

Plus de 42 % de la production mondiale de soja est commercialisée à l'international, ce qui constitue un ingrédient essentiel des tourteaux protéiques. En 2023-2024, plusieurs facteurs ont freiné la disponibilité mondiale de soja et de tourteaux protéiques. Tout d'abord, un rebond de la production de soja en Argentine a permis à la trituration de revenir à des niveaux normaux. De plus, les exportations record de tourteaux de soja du Brésil et la hausse de la production de trituration aux États-Unis ont accru l'offre exportable mondiale et fait baisser les prix des tourteaux. L'expansion de l'industrie animale au Mexique a stimulé la demande de tourteaux protéiques en 2023-2024, augmentant ainsi les importations de tourteaux de soja du pays de 24 %. Les perspectives pour 2024-2025 reposent sur bon nombre des mêmes fondamentaux. La forte production de soja au Brésil et la trituration de soja aux États-Unis devraient continuer de croître par rapport aux autres matières premières agricoles.- Initiatives gouvernementales croissantes – Les collectivités locales intensifient leurs efforts pour influencer la production d'oléagineux et réduire les importations coûteuses d'huile végétale. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), en 2023, environ les deux tiers de la production mondiale de soja étaient réalisés par les États-Unis, qui représentent environ 80 % des exportations mondiales de soja.

Défis

Diminution des plantations d'oléagineux – Une réduction des plantations d'oléagineux entraîne une diminution de l'offre. Cette pénurie peut entraîner une hausse des prix si la demande reste constante ou augmente, impactant ainsi la croissance globale du marché. Cet impact a des répercussions plus larges sur la stabilité économique, la durabilité et l'innovation industrielle, autant de facteurs essentiels à la croissance à long terme du marché des oléagineux.

Problèmes de satisfaction de la demande : la demande d'huile alimentaire dépasse la production d'oléagineux. Compte tenu de la concurrence entre les différentes cultures sur les terres agricoles, la demande de production d'oléagineux ne peut être satisfaite que si la productivité augmente et si les agriculteurs obtiennent des prix nettement plus élevés pour leurs produits. À l'échelle mondiale, l'offre d'huile de palme devrait croître à un rythme annuel de 1,3 %. Les politiques environnementales de plus en plus strictes des principaux importateurs d'huile de palme et les normes agricoles durables (par exemple, dans le contexte du Programme de développement durable à l'horizon 2030) devraient ralentir l'expansion des superficies consacrées à la culture de l'huile de palme en Indonésie et en Malaisie. Cela implique que la croissance de la production provient de plus en plus d'améliorations de la productivité, notamment d'une accélération des activités de replantation. Ces deux pays représentent plus d'un tiers de la production mondiale d'huile végétale.

Taille et prévisions du marché des oléagineux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

4,1% |

|

Taille du marché de l'année de référence (2025) |

268,53 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

401,33 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des oléagineux :

Analyse des segments de type

D'ici 2035, le segment du soja sur le marché des oléagineux devrait représenter environ 44,9 % du chiffre d'affaires. Cette croissance fulgurante peut être amplifiée par la forte demande d'aliments pour animaux, notamment dans les pays en développement comme la Chine, le Brésil, l'Inde, la Corée et d'autres, où la consommation moyenne de viande augmente rapidement grâce à l'amélioration du niveau de vie. Par ailleurs, un rapport de l'Institut international du développement durable (2024) estimait qu'environ 76 % de la production de soja, source de protéines de qualité à faible coût, était utilisée pour la production laitière et l'alimentation animale.

Analyse des segments de type d'élevage

Le segment des OGM devrait dominer le marché des oléagineux avec environ 61 % d'ici fin 2035. Les OGM sont développés grâce à des méthodes biotechnologiques pour introduire des gènes spécifiques conférant des caractéristiques telles que la résistance aux herbicides et aux ravageurs, une composition en huile améliorée ou un potentiel de rendement accru. Les OGM subissent des modifications génétiques pour obtenir des caractéristiques souhaitées qui ne sont pas naturellement présentes. Selon un rapport de 2019 publié par le Service international pour l'acquisition d'applications agro-biotechnologiques, 190,4 millions d'hectares de cultures génétiquement modifiées ont été cultivés dans 29 pays en 2019.

De plus, la modification génétique et l'utilisation des biotechnologies en agriculture augmentent la tolérance aux conditions environnementales, permettant ainsi à la plante de pousser dans des conditions telles que la sécheresse, tout en la rendant résistante aux maladies et aux ravageurs. Cela pourrait contribuer à la croissance de la valeur des produits biologiques agricoles durant la période de prévision.

Analyse des segments de caractéristiques biotechnologiques

D'ici 2035, le segment tolérant aux herbicides devrait représenter une part remarquable du marché des oléagineux et devrait rester le segment le plus important du secteur biotechnologique des oléagineux, propulsé par les oléagineux tolérants aux herbicides et les cultures génétiquement modifiées capables de résister à plusieurs herbicides, tout en éliminant les mauvaises herbes indésirables qui les entourent.

Selon un rapport du MDPI de 2023, environ 96 types de cultures étaient considérées comme résistantes aux herbicides dans environ 72 pays. La culture de cultures tolérantes aux herbicides offre aux agriculteurs la liberté d'appliquer des herbicides sur leurs cultures lorsque le nombre de mauvaises herbes augmente considérablement, protégeant ainsi les cultures des effets des herbicides.

Notre analyse approfondie du marché mondial des oléagineux comprend les segments suivants :

Taper |

|

Type d'élevage |

|

Trait biotechnologique |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des oléagineux :

Aperçu du marché nord-américain

On estime que l'industrie nord-américaine détiendra la plus grande part des revenus, soit 38 %, d'ici 2035. Le ministère américain de l'Agriculture a estimé qu'en 2024, la production agricole des États-Unis avait augmenté d'environ 190 % entre 1948 et 2021.

Aux États-Unis , la demande d'huile de cuisson est en hausse, ce qui nécessite une production importante d'oléagineux. Un rapport de Research Nester de 2024 indiquait que l'huile de soja était l'huile alimentaire la plus utilisée aux États-Unis en 2023, les Américains ayant consommé environ 12,3 millions de tonnes d'huile de soja et environ 1,9 million de tonnes d'huile de palme en 2023.

Un rapport de 2024 de Financement agricole Canada indique que la préférence pour les oléagineux est en hausse et qu'elle devrait afficher une hausse d'environ 7,8 % entre 2014 et 2018. Le Canada est un important producteur et le plus grand exportateur de colza. Selon les estimations de l'Organisation de coopération et de développement économiques (OCDE), le Canada devrait augmenter sa production d'oléagineux à un TCAC de 1,2 % d'ici 2030.

Perspectives du marché APAC

La région Asie-Pacifique devrait dominer le marché des oléagineux avec environ 30 % de parts de marché d'ici fin 2035 et occupera la deuxième place grâce à la croissance de l'industrie agroalimentaire. Une étude menée par Leatherhead Food Research en 2020 a révélé que l'industrie agroalimentaire en Asie-Pacifique a progressé, avec un TCAC d'environ 11 % entre 2020 et 2024. Le secteur des huiles végétales comprend les huiles de coco, de palmiste et de coton. L'huile de coco est principalement produite en Indonésie, dans les îles océaniennes et aux Philippines.

En Chine , la production de soja a augmenté, selon un rapport du MPDI publié en 2022. Ce rapport indique que la production de soja est passée de 5,11 millions de tonnes en 1949 à 18 millions de tonnes en 2019, soit un taux de croissance substantiel de 3,63 %. La Chine représente plus d'un quart de la demande mondiale de tourteaux protéiques et façonne donc l'évolution de la demande mondiale. La croissance de la demande chinoise d'aliments composés devrait être plus lente qu'au cours de la décennie précédente en raison du déclin des taux de croissance de la production animale et de la part importante de la production à base d'aliments composés. La teneur en tourteaux protéiques des aliments composés chinois devrait rester stable, après avoir fortement augmenté au cours de la dernière décennie, et dépasse considérablement actuellement les niveaux des États-Unis et de l'Union européenne. Alors que les cheptels porcins sont en cours de reconstitution en Chine suite à l'épidémie de PPA, des systèmes de production d'aliments à plus grande échelle ont été installés. Cela pourrait entraîner une nouvelle évolution de la demande de tourteaux protéiques en raison de l'intensification de la production de viande porcine chinoise.

Le Japon devrait avoir la plus grande industrie alimentaire liée à la santé et a été crédité comme étant la troisième plus grande au monde par le Service de l'agriculture étrangère de l'USDA en 2020, qui devrait atteindre environ 13 milliards USD en 2018. De plus, le paysage de fabrication alimentaire en constante expansion, associé au mode de vie trépidant, devrait également agir comme un facteur de croissance pour le marché des oléagineux.

Acteurs du marché des oléagineux :

- ASTON

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- BASF SE

- Groupe industriel des semences Gansu Dunhuang Co., Ltd.

- Bayer AG

- Burrus Seed Farms, Inc

- Cargill Incorporated

- Corteva Agriscience

- KWS SAAT SE & Co.

- Mahyco Seeds Ltd

- Syngenta Crop Protection SA.

Les prix élevés et la demande croissante incitent les entreprises à investir dans des usines de transformation d'oléagineux plus grandes et plus performantes partout dans le monde, afin de suivre le rythme de la croissance continue. La plupart de ces entreprises collaborent, se développent, concluent des accords et s'associent en permanence pour assurer la croissance de ce secteur et sont considérées comme les principaux acteurs clés de ce secteur.

Développements récents

- En novembre 2021, ASTON et Vandeputte Huilerie SA ont annoncé la création d'une coentreprise pour mener des activités de production d'huile couplées à la transformation de graines de lin sur le territoire de la Fédération de Russie.

- En juin 2024 , Syngenta Crop Protection AG a annoncé qu'elle accorderait les droits de recherche universitaire dans le monde entier visant à permettre la croissance de la durabilité dans l'alimentation et l'agriculture.

- Report ID: 6288

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.