Perspectives du marché des bâtiments à faibles émissions de carbone :

Le marché du bâtiment à faibles émissions de carbone était évalué à 726,28 milliards de dollars US en 2025 et devrait atteindre 1 970 milliards de dollars US d'ici 2035, avec un TCAC d'environ 10,5 % sur la période de prévision, soit entre 2026 et 2035. En 2026, le secteur du bâtiment à faibles émissions de carbone est estimé à 794,91 milliards de dollars US.

Les restrictions gouvernementales et les incitations financières jouent un rôle crucial dans le développement du marché des bâtiments bas carbone en influençant les comportements des acteurs du secteur, en encourageant l'innovation et en réduisant les coûts de la construction durable. Les gouvernements imposent des réglementations pour garantir la réduction des émissions de carbone des bâtiments. Celles-ci peuvent inclure des codes du bâtiment et des normes d'efficacité énergétique telles que LEED, BREEAM et la maison passive, l'obligation d'utiliser des énergies renouvelables comme les panneaux solaires, l'obligation pour les industries d'adopter des solutions plus écologiques et l'interdiction des matériaux à forte teneur en carbone comme le chauffage aux combustibles fossiles. En imposant des normes environnementales plus strictes, ces réglementations incitent les promoteurs et les constructeurs à adopter des conceptions bas carbone.

De plus, les gouvernements offrent des aides financières pour rendre les bâtiments écologiques plus attractifs, telles que des subventions et des crédits d'impôt, des aides et des financements, des financements verts à faible taux d'intérêt pour les projets de construction durable, et des incitations basées sur la performance qui récompensent financièrement les bâtiments dépassant les objectifs d'efficacité. En Amérique du Nord, les crédits d'impôt ont considérablement stimulé le secteur des bâtiments écologiques en rendant la construction et la rénovation durables plus viables financièrement. Par exemple, les propriétaires aux États-Unis peuvent économiser jusqu’à 3 200 USD par an en impôts pour des améliorations écoénergétiques. Outre les crédits d'efficacité énergétique, les propriétaires peuvent bénéficier du crédit d'impôt pour l'énergie propre résidentielle, modifié et prolongé. Ce crédit d'impôt offre un crédit d'impôt de 30 % pour les équipements énergétiques propres tels que les panneaux solaires sur les toits, l'énergie éolienne, les pompes à chaleur géothermiques et le stockage sur batterie jusqu'en 2032, avec une réduction à 22 % en 2033 et 2034.

Catégories et montants du crédit d'impôt pour les bâtiments durables (CBI)

|

Type de projet |

Plafonds du programme de crédit d'impôt par année civile (en USD) |

Année d'effet |

Exigences de qualification SBTC |

|

Produits économes en énergie |

2 900 000 |

2021 |

Les produits doivent être conformes à la certification Energy Star ou aux autres spécifications détaillées dans les instructions de candidature et la liste de contrôle. |

|

Nouvelle construction résidentielle |

2 000 000 |

2022 |

Le projet doit être conforme à la norme Build Green NM Gold ou certification Émeraude, LEED-H Or ou Platine |

|

Nouvelle construction commerciale |

1 000 000 |

2022 |

Le projet doit être conforme à la certification LEED. |

|

Maisons préfabriquées |

250 000 |

2022 |

Le projet doit être conforme au programme Energy Star. |

|

Grande rénovation commerciale |

1 000 000 |

2021 |

Le projet doit être 50 % supérieur à la norme ASHRAE. |

Source : EMNRD

Clé Bâtiment à faible émission de carbone Résumé des informations sur le marché:

Points forts régionaux :

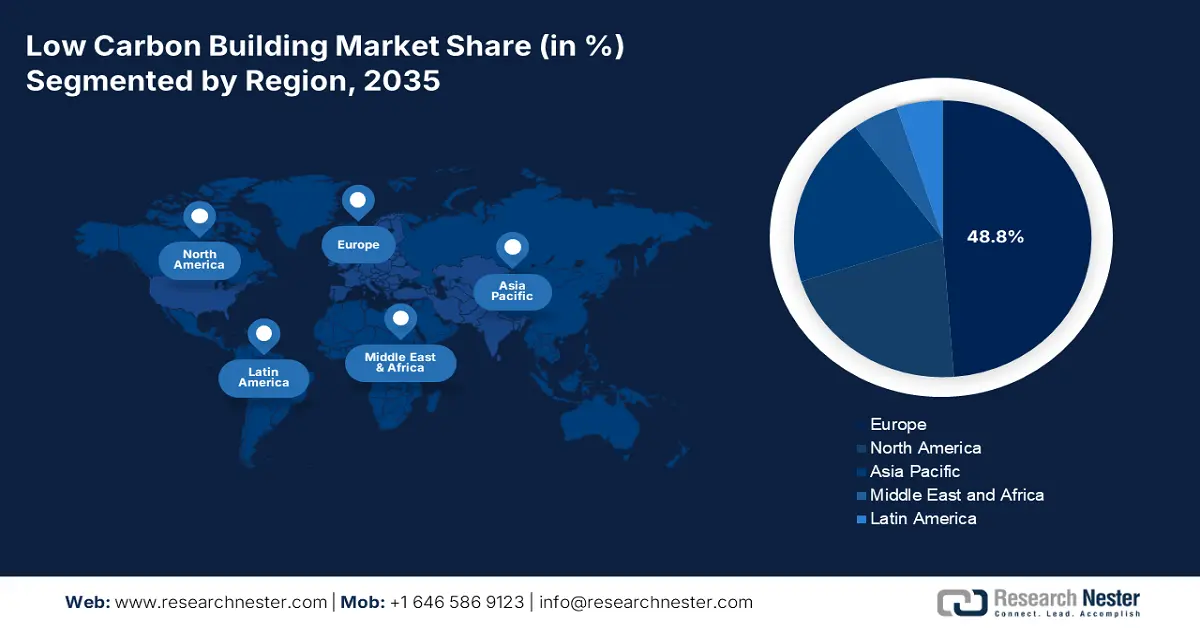

- L'Europe domine le marché des bâtiments bas carbone avec une part de marché de 48,8 %, grâce à des politiques publiques fortes, des objectifs de développement durable et des technologies innovantes, qui stimuleront la croissance jusqu'en 2035.

- Le marché nord-américain des bâtiments bas carbone devrait connaître une croissance significative d'ici 2035, grâce au soutien des politiques publiques, à l'innovation en matière de matériaux à bilan carbone négatif et aux obligations en matière de construction écologique.

Analyses sectorielles :

- Le segment des matériaux économes en énergie devrait atteindre une part de marché de 53,20 % entre 2026 et 2035, grâce à l'utilisation de matériaux économes en énergie et à une sensibilisation accrue au climat.

Principales tendances de croissance :

- Progrès dans les technologies de construction

- Sensibilisation et préoccupations croissantes concernant le changement climatique

Défis majeurs :

- Obstacles financiers et commerciaux

- Limites de la chaîne d'approvisionnement

- Acteurs clés :Schneider Electric SE, Trane Technologies plc, Kingspan Group plc, Skanska AB, Lendlease Corporation Ltd, Aecon Group Inc.

Mondial Bâtiment à faible émission de carbone Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 726,28 milliards USD

- Taille du marché 2026 : 794,91 milliards USD

- Taille du marché projetée : 1 970 milliards USD d’ici 2035

- Prévisions de croissance : TCAC de 10,5 % (2026-2035)

Principales dynamiques régionales :

- Plus grande région : Europe (part de 48,8 % d’ici 2035)

- Plus forte croissance : Asie-Pacifique

- Pays dominants : Allemagne, Royaume-Uni, France, Chine, États-Unis

- Pays émergents : Chine, Japon, Corée du Sud, Inde, Brésil

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des bâtiments à faibles émissions de carbone :

Moteurs de croissance

- Progrès dans les technologies de construction : La réduction du carbone incorporé dans les matériaux grâce à des innovations en matière de béton de nouvelle génération, comme le béton à capture de carbone, le béton géopolymère et le biociment, réduit considérablement les émissions de CO2. Les bétons lamellés-croisés (CLT), le béton de chanvre et les matériaux à base de mycélium agissent comme des puits de carbone. Selon la conception du bâtiment, une structure commerciale hybride en CLT de hauteur moyenne réduit le potentiel de réchauffement climatique de 15 à 26 %.

De plus, l'optimisation du processus de construction par impression 3D et préfabrication réduit le gaspillage de matériaux, accélère la construction et améliore l'efficacité. La construction modulaire utilise des environnements contrôlés en usine pour réduire les émissions et garantir la durabilité. La plupart des conceptions modulaires permettent de réduire les émissions de 2 à 22 %, les avantages potentiels variant selon le matériau de la structure et l'emplacement industriel. - Sensibilisation et préoccupations croissantes concernant le changement climatique : Alors que le changement climatique devient un enjeu mondial urgent, cette prise de conscience et ces préoccupations stimulent considérablement la demande de pratiques de construction à faibles émissions de carbone. La couverture médiatique croissante, les rapports scientifiques et l'activisme climatique ont sensibilisé le public à l'impact environnemental des bâtiments. Les consommateurs et les investisseurs accordent désormais la priorité au développement durable, poussant les promoteurs à adopter des méthodes de construction respectueuses de l'environnement. Les risques climatiques, tels que les phénomènes météorologiques extrêmes tels que les inondations, les incendies de forêt et les vagues de chaleur, incitent les villes à adopter des bâtiments résilients au climat et économes en énergie. Les infrastructures vertes, telles que les toits végétalisés, la récupération des eaux de pluie et les techniques de refroidissement passif, deviennent la norme en matière de développement urbain.

Par ailleurs, de nombreuses entreprises adoptent des politiques environnementales, sociales et de gouvernance (ESG), faisant des bâtiments durables une priorité pour les bureaux et les espaces commerciaux. Les entreprises investissent dans des sièges sociaux neutres en carbone afin de s'aligner sur les engagements climatiques mondiaux. Selon 75 % des chefs d'entreprise, les facteurs ESG sont très importants ou pertinents pour la stratégie de leur entreprise. Les initiatives en faveur de la diversité, de l'équité et de l'inclusion sont essentielles, selon 9 chefs d'entreprise sur 10. Contrairement à moins d'un investisseur sur cinq en Amérique du Nord, près de la moitié des investisseurs européens accordent une grande priorité aux facteurs ESG. Les données relatives au climat sont incluses dans les comptes financiers de 54 % des banques mondiales.

Défis

- Obstacles financiers et commerciaux : De nombreux consommateurs privilégient la réduction des coûts initiaux aux économies d'énergie à long terme, ce qui réduit la demande de bâtiments bas carbone. Le manque d'information sur les avantages influence les décisions d'achat. Les mécanismes de tarification du carbone, tels que les taxes carbone ou les systèmes de plafonnement et d'échange de droits d'émission, varient considérablement selon les régions, ce qui entraîne une incertitude dans les projections de coûts. L'absence de méthodes normalisées de comptabilisation du carbone complique la comparaison des projets bas carbone pour les investisseurs.

Lever ces obstacles financiers et commerciaux nécessite un soutien politique renforcé, des modèles de financement innovants, une sensibilisation accrue des consommateurs et une normalisation des méthodes de tarification et d'évaluation du carbone. Une collaboration accrue entre les gouvernements, les institutions financières et le secteur privé peut accélérer la transition vers un environnement bâti durable. - Limitations de la chaîne d'approvisionnement : De nombreux matériaux écologiques ne sont pas largement disponibles et une forte demande associée à une offre limitée peut entraîner une augmentation des coûts et des retards de projet. L'approvisionnement en matériaux durables provenant de régions éloignées augmente les émissions liées au transport. La disponibilité locale de matériaux verts est souvent insuffisante, ce qui réduit les économies globales de carbone. Les perturbations de la chaîne d'approvisionnement peuvent entraîner des retards, entraînant une augmentation des coûts et le non-respect des délais. Les promoteurs peuvent hésiter à adopter des matériaux bas carbone si leur disponibilité est incertaine.

Pour surmonter ces défis, il est nécessaire d'investir dans des chaînes d'approvisionnement durables, la production locale de matériaux et un soutien politique.

Taille et prévisions du marché des bâtiments à faible émission de carbone :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

10,5% |

|

Taille du marché de l'année de base (2025) |

726,28 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

1,97 billion de dollars |

|

Portée régionale |

|

Segmentation du marché des bâtiments à faible émission de carbone :

Type(Matériaux écoénergétiques, Systèmes d'énergie renouvelable, Systèmes CVC à faible émission de carbone, Certifications pour bâtiments écologiques)

Sur le marché des bâtiments à faible émission de carbone, le segment des matériaux écoénergétiques devrait représenter plus de 53,2 % des revenus d'ici 2035. Les matériaux écoénergétiques, comme l'isolation haute performance, le vitrage avancé et les toitures froides, minimisent les besoins en chauffage et en climatisation, réduisant ainsi considérablement la demande énergétique des bâtiments. L'utilisation de matériaux durables comme l'acier recyclé, le bambou ou le béton à faible émission de carbone réduit les émissions de carbone intrinsèque liées à la production, au transport et à l'installation des matériaux. Par exemple, selon l'American Institute of Steel Construction, l'acier de construction produit aux États-Unis contient en moyenne environ 93 % de ferraille d'acier recyclée. À la fin de la vie utile d'un bâtiment, 98 % de l'acier de construction est recyclé en nouveaux produits en acier, conservant ainsi toutes ses caractéristiques physiques. Lorsque les produits en acier atteignent la fin de leur vie utile, 81 % d'entre eux sont recyclés. Cela comprend 85 % des voitures, 82 % des appareils électroménagers, 70 % des conteneurs, 72 % des barres d'armature et 98 % de l'acier de construction. L'acier est la ressource la plus recyclée au monde : les usines nationales recyclent plus de 70 millions de tonnes de ferraille chaque année. Actuellement, l'acier de construction contient 93 % de matières recyclées.

De plus, certains matériaux écoénergétiques ont un coût initial plus élevé, ce qui réduit les factures d'énergie et les coûts d'entretien, rendant les bâtiments plus durables sur le long terme. De plus, avec la prise de conscience croissante du changement climatique, les investisseurs et les consommateurs privilégient les bâtiments à faible empreinte carbone opérationnelle et intrinsèque, ce qui accélère l'adoption de matériaux économes en énergie.

Application (commerciale, résidentielle et industrielle)

Selon l'application, le segment commercial du marché des bâtiments bas carbone devrait détenir une part importante d'ici fin 2035. Il stimule considérablement le marché en augmentant la demande de bâtiments économes en énergie, durables et respectueux de l'environnement. Les technologies d'efficacité énergétique telles que les systèmes CVC intelligents, l'éclairage LED et les panneaux solaires réduisent les dépenses d'exploitation. La réduction des factures d'électricité et des coûts de maintenance constitue un argument de vente solide en faveur des investissements durables.

Par ailleurs, la demande d'espaces de bureaux et de commerces écologiques est en hausse. Les bâtiments durables améliorent la réputation de la marque et attirent des locataires haut de gamme. Les solutions de construction intelligente, les systèmes de gestion de l'énergie et les logiciels de suivi des émissions de carbone favorisent la durabilité. L'adoption de la construction modulaire, des toitures végétalisées et des matériaux bas carbone tels que le bois massif et l'acier recyclé est en hausse. De plus, l’expansion des infrastructures urbaines vertes favorise la croissance de l’immobilier commercial à faible émission de carbone. Les partenariats public-privé soutiennent des projets durables à grande échelle.

Notre analyse approfondie du marché mondial des bâtiments bas carbone couvre les segments suivants :

|

Type |

|

|

Application |

|

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des bâtiments à faible émission de carbone :

Analyse du marché européen

Le marché européen du bâtiment bas carbone devrait représenter plus de 48,8 % du chiffre d'affaires d'ici fin 2035. Ce marché européen est en pleine expansion, porté par une politique rigoureuse, des technologies innovantes et un engagement collectif en faveur de la durabilité environnementale. Le plan ambitieux de l'UE vise à atteindre la neutralité climatique d'ici 2050, en mettant l'accent sur la décarbonation de divers secteurs, dont la construction. Cette initiative promeut l'utilisation de matériaux durables et de pratiques de construction économes en énergie.

L'Allemagne abrite des projets pionniers comme l'Héliotrope de Fribourg, conçu pour produire plus d'énergie qu'il n'en consomme. Ces innovations illustrent le potentiel des bâtiments neutres en carbone et constituent des références pour les développements futurs. Par ailleurs, des entreprises comme Low Carbon renforcent leur présence en Allemagne en développant des projets d'énergie renouvelable à grande échelle. En avril 2024, Low Carbon a annoncé son intention de développer plus de 400 MW de capacité solaire dans le pays, le premier projet devant débuter en 2025.

Le gouvernement britannique a mis en œuvre plusieurs politiques visant à promouvoir les bâtiments bas carbone. Notamment, la norme Future Homes, qui entrera en vigueur en 2025, impose que les nouvelles habitations produisent 75 à 80 % d'émissions de carbone de moins que les normes actuelles. De plus, le gouvernement a engagé 3,5 milliards de dollars pour le Warm Homes Plan, qui vise à améliorer l'efficacité énergétique du parc immobilier existant.

Analyse du marché nord-américain

Le marché nord-américain des bâtiments bas carbone devrait connaître une croissance significative au cours de la période projetée. Le marché est voué à une expansion significative, porté par des politiques de soutien, des innovations technologiques et une importance croissante accordée au développement durable dans le secteur de la construction. Le Département du Logement et du Développement urbain (HUD) des États-Unis a investi plus d'un milliard de dollars pour moderniser les logements abordables, en mettant l'accent sur l'efficacité énergétique et la résilience climatique. Par ailleurs, le secteur connaît une forte croissance des innovations technologiques visant à réduire l'empreinte carbone des matériaux de construction. Les entreprises développent des matériaux à bilan carbone négatif, comme des alternatives au ciment traditionnel, qui réduisent considérablement les émissions de gaz à effet de serre.

La Stratégie canadienne pour les bâtiments durables (SCBD), lancée en juillet 2024, vise à décarboner les bâtiments à l'échelle nationale d'ici 2050. Parmi ses principaux éléments figurent la modernisation de la Loi sur l'efficacité énergétique, l'élimination progressive des systèmes de chauffage au mazout dans les nouvelles constructions d'ici 2028 et la promotion de l'adoption de thermopompes. De plus, le Cadre pancanadien sur la croissance propre et les changements climatiques met l'accent sur la tarification de la pollution par le carbone et l'élaboration de codes du bâtiment à consommation énergétique nette zéro d'ici 2030.

Principaux acteurs du marché des bâtiments à faibles émissions de carbone :

- Siemens AG

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Honeywell International Inc.

- Johnson Controls International plc

- Schneider Electric SE

- Trane Technologies plc

- Kingspan Group plc

- Skanska AB

- Lendlease Corporation Ltd

- Aecon Group Inc.

Les principaux acteurs remodèlent le marché du bâtiment bas carbone grâce à l'innovation, aux pratiques durables et à la conformité réglementaire. Leurs efforts réduisent l'empreinte carbone et génèrent des avantages économiques et environnementaux à long terme. De nombreuses entreprises contractent des obligations vertes et des financements environnementaux, sociaux et de gouvernance (ESG) pour soutenir des projets durables.

Développements récents

- En décembre 2024, Aecon Group Inc. a annoncé une collaboration avec Lafarge et CarbiCrete pour tester du béton à faible teneur en carbone et des blocs de béton sans ciment, marquant ainsi une étape importante vers une plus grande durabilité dans le secteur de la construction.

- En juillet 2023, Kingspan Group plc (Kingspan), leader mondial de l'isolation avancée et des solutions de construction innovantes, a annoncé l'acquisition de Troldtekt A/S, fabricant de panneaux acoustiques à base de bois fabriqués de manière durable.

- Report ID: 7242

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Bâtiment à faible émission de carbone Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.