Perspectives du marché des catalyseurs d'hydrogénation :

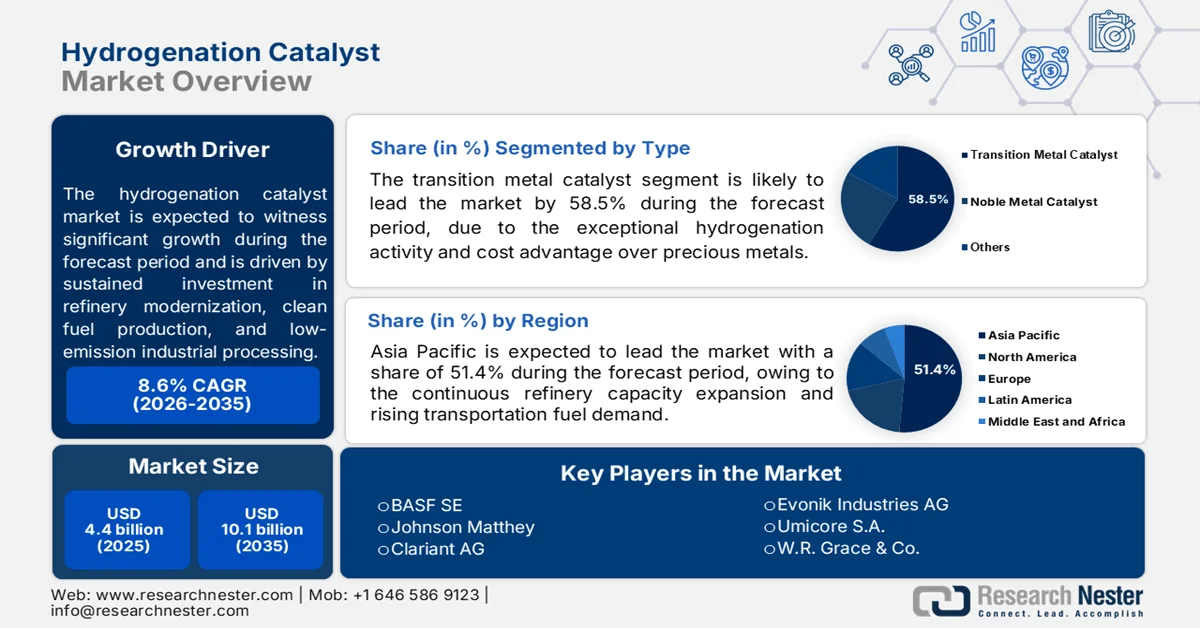

Le marché des catalyseurs d'hydrogénation était évalué à 4,4 milliards de dollars en 2025 et devrait atteindre 10,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 8,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,8 milliards de dollars.

Le marché des catalyseurs d'hydrogénation est soutenu par des investissements constants dans la modernisation des raffineries, la production de carburants propres et les procédés industriels à faibles émissions. Selon les données de l'EIA de juin 2025, la capacité de raffinage américaine dépassait 18,4 millions de barils par jour, les raffineurs poursuivant le développement de leurs opérations d'hydrotraitement afin de se conformer aux exigences plus strictes de réduction de la teneur en soufre des carburants. Les données de l'Agence internationale de l'énergie (AIE) de février 2025 indiquaient que la demande mondiale d'hydrogène avait atteint environ 97 millions de tonnes en 2023, le raffinage et la production chimique représentant la majeure partie de la consommation. Cette situation a accru les besoins d'approvisionnement en systèmes catalytiques à base de nickel, de palladium, de platine et de ruthénium utilisés dans les opérations de désulfuration, d'hydrogénation et de valorisation pétrochimique.

Par ailleurs, le marché bénéficie également de la pression réglementaire exercée sur les secteurs à fortes émissions et de l'intensification du traitement des matières premières biosourcées. Les données du NPR d'octobre 2023 indiquent que près de 7 milliards de dollars sont alloués aux pôles régionaux d'hydrogène propre afin d'accélérer le déploiement industriel de l'hydrogène. De son côté, le mécanisme de la Banque d'hydrogène de la Commission européenne a introduit des programmes de soutien de plusieurs milliards d'euros pour les chaînes d'approvisionnement en hydrogène renouvelable. Ces initiatives stimulent les investissements dans les technologies de valorisation catalytique pour la production de diesel renouvelable, d'huiles végétales hydrotraitées et de carburants de synthèse. Selon les données de l'Agence internationale de l'énergie (AIE) de 2023, la demande mondiale de biocarburants devrait augmenter de près de 30 % entre 2023 et 2028, ce qui renforcera la consommation de catalyseurs dans les unités de conversion de carburants. Les fabricants privilégient donc la durabilité des catalyseurs, l'efficacité de la récupération des métaux et la sélectivité des procédés afin de réduire les coûts d'exploitation et d'améliorer le rendement dans les environnements de traitement continu à grande échelle.

Clé Catalyseur d'hydrogénation Résumé des informations sur le marché:

Points saillants régionaux :

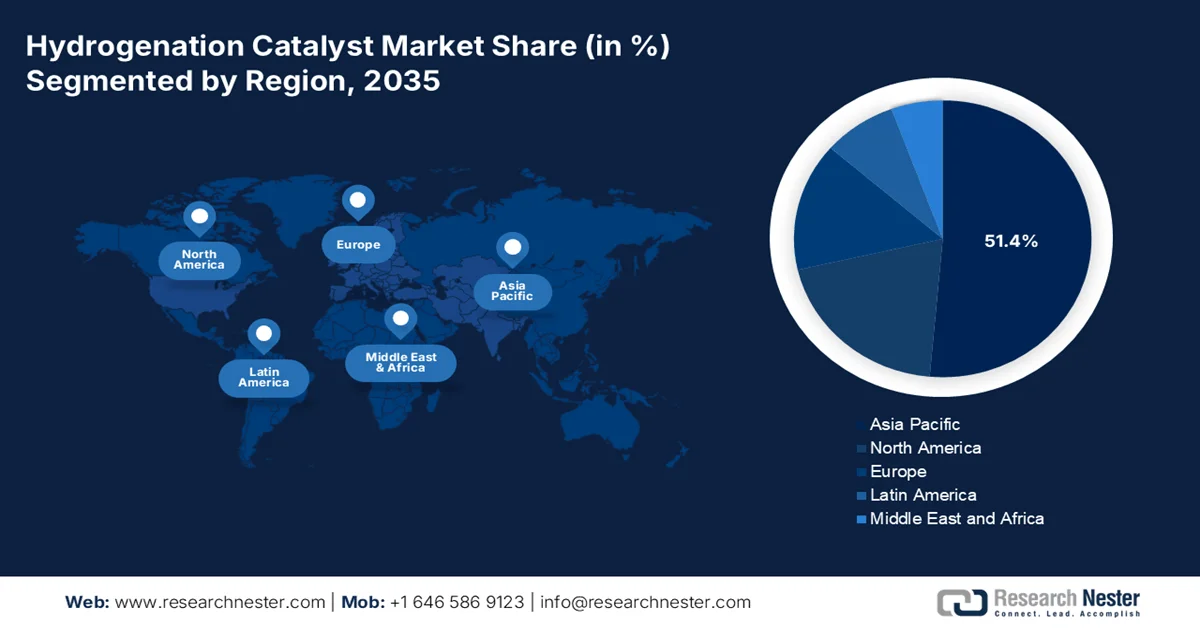

- Le marché des catalyseurs d'hydrogénation en Asie-Pacifique devrait représenter 51,4 % des revenus d'ici 2035, grâce à l'expansion continue des capacités de raffinage et à la hausse des investissements dans l'hydrotraitement et l'intégration du diesel renouvelable en Chine, en Inde et en Asie du Sud-Est.

- On prévoit une croissance rapide du marché nord-américain entre 2026 et 2035, attribuable à la conversion croissante des raffineries à la production de diesel renouvelable et aux exigences strictes en matière de conformité environnementale.

Analyse du segment :

- Le segment des catalyseurs à base de métaux de transition devrait représenter 58,5 % du marché des catalyseurs d'hydrogénation d'ici 2035, porté par l'adoption croissante de catalyseurs à base de nickel pour la production de diesel renouvelable, de carburant d'aviation vert et de produits chimiques biosourcés.

- Le sous-segment de l'hydrotraitement en raffinerie devrait conserver sa position dominante jusqu'en 2035, stimulé par l'expansion des capacités d'hydrotraitement et d'hydrocraquage des distillats afin de soutenir la production de carburants à faible teneur en soufre.

Principales tendances de croissance :

- Augmentation de l'utilisation des raffineries

- Investissements dans les engrais soutenant l'ammoniac

Principaux défis :

- Forte volatilité des prix des métaux précieux

- Des réglementations environnementales strictes

Acteurs clés : BASF SE, Johnson Matthey, Clariant AG, Evonik Industries AG, Umicore SA, WR Grace & Co., Albemarle Corporation, Haldor Topsoe A/S, Axens SA, Honeywell UOP, Dow Inc., Cataler Corporation et autres.

Mondial Catalyseur d'hydrogénation Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 4,4 milliards de dollars américains

- Taille du marché en 2026 : 4,8 milliards de dollars américains

- Taille du marché prévue : 10,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 51,4 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Inde, Allemagne, Japon

- Pays émergents : Indonésie, Vietnam, Malaisie, Brésil, Arabie Saoudite

Last updated on : 30 September, 2025

Marché des catalyseurs d'hydrogénation - Facteurs de croissance et défis

Facteurs de croissance

- Augmentation du taux d'utilisation des raffineries : le débit des raffineries pétrochimiques et les exigences en matière de qualité des carburants stimulent le marché des catalyseurs d'hydrogénation. Selon les données de l'Agence américaine d'information sur l'énergie (EIA) de mai 2026, les raffineries américaines traitaient en moyenne 16,4 millions de barils de pétrole brut par jour, fonctionnant à 91,7 % de leur capacité. La production d'essence a également progressé pour atteindre 9,8 millions de barils par jour durant la même période. Cette hausse du taux d'utilisation des raffineries accroît le besoin en hydrotraitement et en désulfuration, procédés qui reposent sur les catalyseurs d'hydrogénation pour éliminer les composés soufrés et améliorer la stabilité du carburant. Les raffineurs investissent également dans des systèmes catalytiques qui améliorent l'efficacité de conversion et optimisent les rendements des matières premières pétrochimiques, notamment face au renforcement des normes gouvernementales en matière de carburants à faibles émissions et d'exigences de procédés industriels plus propres.

Activité de raffinage (en milliers de barils par jour), 2026

5/8/26 | 5/1/26 | 5/9/25 | |

Approvisionnement en pétrole brut des raffineries | 16 121 | 16 032 | 16 110 |

Taux d'utilisation de la capacité de raffinage (en pourcentage) | 90,1 | 89,6 | 89,0 |

Production d'essence automobile | 9 816 | 9 810 | 9 656 |

Production de fioul distillé | 4 900 | 4 919 | 4 616 |

Source : EIA mai 2026

- Investissements dans les engrais pour soutenir la production d'ammoniac : L'augmentation des dépenses publiques consacrées à la production d'engrais stimule la demande en catalyseurs d'hydrogénation, utilisés dans la synthèse de l'ammoniac et les procédés chimiques en aval. Selon les données du PIB d'août 2025, près de 23 milliards de dollars sont alloués au ministère des Engrais par le biais de demandes de crédits supplémentaires approuvées par le Parlement, témoignant de l'importance accordée à la sécurité d'approvisionnement en engrais et au développement de la production nationale. L'accroissement des investissements dans les infrastructures de production d'engrais favorise une meilleure utilisation des usines d'ammoniac, où les catalyseurs d'hydrogénation sont essentiels à la conversion de l'hydrogène et au traitement du gaz de synthèse. Les producteurs modernisent également leurs installations afin d'améliorer l'efficacité énergétique et d'accroître leur rendement face à la demande agricole croissante. Cette tendance renforce l'approvisionnement en systèmes catalytiques à base de fer, de nickel et de ruthénium pour les grandes installations de production d'engrais et d'ammoniac.

Défis

- Forte volatilité des prix des métaux précieux : les fluctuations extrêmes des prix du palladium, du platine et du ruthénium engendrent des risques d’approvisionnement importants et des tensions sur le fonds de roulement pour les fabricants. De plus, ces flambées soudaines des prix peuvent retarder les décisions d’achat ou inciter les clients à privilégier la régénération du catalyseur plutôt que son remplacement, réduisant ainsi directement la demande de catalyseurs neufs. Cette volatilité affecte particulièrement les applications de spécialité dans les secteurs pharmaceutique et de la chimie fine, où l’utilisation des métaux précieux est la plus forte.

- Réglementations environnementales strictes : les fabricants doivent s’adapter en permanence au durcissement des limites mondiales de teneur en soufre des carburants et aux obligations relatives aux carburants renouvelables. Des cadres réglementaires tels que REACH en Europe et TSCA aux États-Unis imposent des exigences strictes en matière d’enregistrement, d’essais et de déclaration des composants chimiques des catalyseurs. La complexité du maintien de la conformité dans plusieurs juridictions constitue un obstacle majeur pour les petites entreprises ne disposant pas d’équipes dédiées à la réglementation.

Taille et prévisions du marché des catalyseurs d'hydrogénation :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,6% |

|

Taille du marché de l'année de référence (2025) |

4,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

10,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des catalyseurs d'hydrogénation :

Analyse de segmentation par type

Sur le marché des catalyseurs d'hydrogénation, le segment des catalyseurs est dominé par les catalyseurs à base de métaux de transition, qui devraient représenter 58,5 % du marché d'ici 2035. Les catalyseurs à base de nickel sont le principal moteur de cette croissance, grâce à leur activité d'hydrogénation exceptionnelle et à leur coût avantageux par rapport aux métaux précieux. Le nickel joue un rôle crucial dans la transition vers des systèmes énergétiques durables, la demande devant dépasser 6 millions de tonnes par an d'ici 2040, selon une étude de la NLM publiée en avril 2025. Cette forte croissance influence directement le secteur des catalyseurs d'hydrogénation, car les catalyseurs à base de nickel sont indispensables à la production de diesel renouvelable, de kérosène vert et de produits chimiques biosourcés par hydrodésoxygénation. Les raffineries qui convertissent leurs procédés aux biocarburants ont besoin de catalyseurs au nickel haute performance pour éliminer l'oxygène des huiles végétales et des graisses usagées. Par ailleurs, la demande croissante de nickel renforce la position dominante des catalyseurs à base de métaux de transition dans la production de carburants à faible teneur en carbone.

Analyse du segment d'application

Dans le secteur des applications, le sous-segment de l'hydrotraitement en raffinerie domine le marché des catalyseurs d'hydrogénation. Ce segment connaît une forte demande liée aux projets d'extension de capacité. Selon les données de l'EIA d'août 2024, les extensions de capacité d'hydrotraitement des distillats en Inde totalisent plus de 600 000 barils par jour, dont plus de 200 000 barils par jour pour l'hydrocraquage. Ces investissements visent à accroître la production de fioul domestique à faible teneur en soufre, qui représentait 35 % de la consommation totale de carburants liquides en Inde en 2023, soit le double de celle de l'essence. Chaque nouvelle unité d'hydrotraitement nécessite d'importantes quantités de catalyseurs d'hydrogénation, principalement des formulations à base de nickel-molybdène et de cobalt-molybdène, pour éliminer le soufre et l'azote. Alors que les raffineries indiennes continuent d'accroître leurs capacités d'hydrotraitement, tant conventionnel que poussé, afin de se conformer aux normes relatives aux carburants plus propres, le sous-segment de l'hydrotraitement en raffinerie restera le principal moteur de la demande en catalyseurs d'hydrogénation.

Analyse des segments industriels d'utilisation finale

Au sein du secteur des utilisateurs finaux, l'industrie pétrolière et gazière domine le marché des catalyseurs d'hydrogénation. Ce sous-segment englobe la purification du gaz en amont, l'hydrogénation de l'essence de pyrolyse en aval et les opérations de raffinage, notamment l'hydrotraitement et l'hydrocraquage. Les catalyseurs d'hydrogénation sont essentiels pour éliminer le soufre, l'azote et les composés aromatiques des fractions de pétrole brut, permettant ainsi la production de carburants plus propres. Les raffineries utilisent de plus en plus de catalyseurs à base de nickel et de cobalt pour traiter les fractions de pétrole brut plus lourdes et intégrer des matières premières renouvelables. À mesure que les opérateurs pétroliers et gaziers modernisent leurs installations existantes et augmentent leurs capacités d'hydrotraitement, ce sous-segment continue de stimuler la consommation de catalyseurs et l'innovation technologique sur l'ensemble du marché des catalyseurs d'hydrogénation.

Notre analyse approfondie du marché des catalyseurs d'hydrogénation comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Application |

|

Industrie utilisatrice finale |

|

Processus |

|

Groupe Métal |

|

Formulaire |

|

Méthode de production |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des catalyseurs d'hydrogénation - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché des catalyseurs d'hydrogénation et devrait représenter 51,4 % des revenus régionaux d'ici fin 2035. Ce marché est porté par l'expansion continue des capacités de raffinage en Chine, en Inde et en Asie du Sud-Est. L'industrialisation rapide et la demande croissante de carburants pour le transport maintiennent des taux d'utilisation élevés des unités d'hydrotraitement et d'hydrocraquage. Les compagnies pétrolières nationales de la région privilégient les projets de conversion profonde pour traiter les pétroles bruts lourds et produire des carburants à très faible teneur en soufre, conformes aux normes environnementales les plus strictes. Les catalyseurs au nickel-molybdène et au cobalt-molybdène sont les plus utilisés. Les économies émergentes comme l'Indonésie, le Vietnam et la Malaisie investissent dans de nouveaux complexes de raffinage intégrant l'hydrotraitement. Par ailleurs, la Chine et l'Inde développent activement l'intégration du diesel renouvelable et de la pétrochimie, créant ainsi une demande soutenue de catalyseurs d'hydrogénation sélectifs pour les applications conventionnelles et biosourcées.

Les initiatives gouvernementales en matière d'utilisation du carbone et de carburants propres stimulent le marché des catalyseurs d'hydrogénation en Inde . Selon les données du PIB d'octobre 2024, NETRA, la division recherche de NTPC, en collaboration avec l'Institut indien du pétrole (IIP) de Dehradun, a mis au point un catalyseur local pour l'hydrogénation du dioxyde de carbone en méthanol, favorisant ainsi l'innovation nationale dans les technologies de traitement catalytique. L'installation pilote, conçue pour produire 10 kilogrammes de méthanol par jour, a atteint une pureté supérieure à 99 %, démontrant le potentiel commercial des systèmes catalytiques développés localement pour les applications de capture et d'utilisation du carbone. Ces projets s'inscrivent dans la stratégie de décarbonation globale de l'Inde et dans l'engagement de NTPC Green Energy Limited à réduire les émissions de gaz à effet de serre et à soutenir l'objectif de neutralité carbone de l'Inde pour 2070. L'augmentation des investissements dans la conversion du CO₂, l'hydrogène vert et les technologies de carburants synthétiques devrait renforcer la demande à long terme de catalyseurs d'hydrogénation dans les secteurs de l'énergie et de la chimie en Inde.

Le marché japonais des catalyseurs d'hydrogénation devrait passer de 510,3 millions USD en 2025 à 845,6 millions USD fin 2035, soit une croissance annuelle composée (TCAC) de 7,5 %. En 2026, il devrait atteindre 525,6 millions USD. Cette expansion est alimentée par l'adoption croissante de l'hydrogène, le renforcement des réglementations sur la qualité des carburants et le développement de la chimie de spécialité. Le Japon ambitionne de produire et d'importer jusqu'à 3 millions de tonnes d'hydrogène par an d'ici 2030, ce qui stimulera la demande de catalyseurs dans les secteurs du raffinage, du traitement des carburants et de la conversion de l'hydrogène, selon le rapport JETRO de février 2025. Par ailleurs, le ministère de l'Économie, du Commerce et de l'Industrie impose une norme de carburant à très faible teneur en soufre (10 ppm), ce qui entraînera une augmentation du taux de remplacement des catalyseurs dans les unités de désulfuration des raffineries. Le rapport JAMA 2025 indique que les exportations japonaises du secteur manufacturier représentent 19,2 % de la croissance, soutenant ainsi la demande de procédés d'hydrogénation sélective pour la production de produits chimiques à haute valeur ajoutée.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître une croissance rapide sur le marché des catalyseurs d'hydrogénation au cours de la période 2026-2035. Ce marché est porté par l'évolution des priorités du raffinage et les exigences de conformité environnementale. Les raffineries de la région continuent d'exploiter des unités d'hydrotraitement et d'hydrocraquage essentielles à la production de carburants de transport plus propres, mais la capacité de raffinage globale a fait l'objet d'une rationalisation sélective. Une tendance majeure est la conversion des raffineries conventionnelles en installations de production de diesel renouvelable, qui utilisent des catalyseurs d'hydrogénation à base de nickel pour l'hydrodésoxygénation des huiles végétales, des graisses animales et d'autres matières premières biosourcées. Le marché des catalyseurs d'hydrogénation est caractérisé par des contrats d'approvisionnement à long terme entre les principaux fabricants de catalyseurs et les compagnies pétrolières intégrées, ce qui crée des barrières à l'entrée importantes pour les nouveaux acteurs. Le cadre réglementaire continue de favoriser les solutions d'hydrotraitement avancées.

Le maintien d'une activité soutenue dans les raffineries et les investissements fédéraux dans les technologies industrielles propres façonnent le marché des catalyseurs d'hydrogénation aux États-Unis. Selon les données de l'Agence américaine d'information sur l'énergie (EIA) de juin 2025, la capacité d'hydrocraquage catalytique américaine est restée supérieure à 2,2 millions de barils par jour en 2025, tandis que la capacité d'alimentation en produits frais pour le craquage catalytique a dépassé les 5 millions de barils par jour, reflétant une demande continue pour les opérations d'hydrotraitement et de valorisation des carburants qui reposent sur des catalyseurs d'hydrogénation. Les données de l'EIA de juin 2025 indiquent également que les États-Unis ont maintenu 132 raffineries en activité en 2025, les principaux raffineurs, dont Marathon, Valero et ExxonMobil, mettant en œuvre des améliorations de l'efficacité des procédés. De plus, le gouvernement américain a approuvé 1,7 milliard de dollars pour six projets de décarbonation industrielle, tandis que les règles finales relatives au crédit d'impôt pour l'hydrogène propre, dans le cadre de la loi sur la réduction de l'inflation, ont soutenu les investissements dans les infrastructures de traitement liées à l'hydrogène et les technologies à forte intensité de catalyseurs.

Capacité de charge en aval (barils par jour calendaire), 2020-2025

2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

Réformage catalytique | 3 509 171 | 3 320 353 | 3 285 715 | 3 323 502 | 3 308 735 | 3 290 897 |

Cokéfaction totale | 2 793 506 | 2 702 906 | 2 673 997 | 2 675 408 | 2 731 238 | 2 694 542 |

Craquage catalytique - Aliments frais | 5 573 398 | 5 189 568 | 5 089 089 | 5 063 828 | 5 078 119 | 5 099 771 |

Hydrocraquage catalytique | 2 296 131 | 2 219 689 | 2 237 826 | 2 211 475 | 2 226 438 | 2 201 801 |

Source : EIA juin 2025

Les investissements dans les carburants propres, la modernisation des raffineries et les infrastructures de production d'hydrogène stimulent le marché des catalyseurs d'hydrogénation au Canada . Selon le gouvernement du Canada, en janvier 2026, le Fonds pour les carburants propres a alloué plus de 1,5 milliard de dollars américains à l'augmentation de la capacité de production nationale de carburants propres, notamment pour des projets de diesel renouvelable et de carburant d'aviation durable nécessitant des catalyseurs d'hydrogénation dans les opérations d'hydrotraitement. Ressources naturelles Canada a également indiqué que la stratégie canadienne en matière d'hydrogène pourrait générer des milliards de dollars américains de revenus annuels liés à l'hydrogène, accélérant ainsi les investissements industriels dans les applications catalytiques de l'hydrogène. De plus, les données du gouvernement du Canada de février 2026 ont révélé que les revenus de la fabrication de produits pétroliers et charbonniers ont dépassé 9 663 millions de dollars américains en 2024, témoignant de la poursuite des activités de raffinage et de transformation pétrochimique. Ces développements accroissent la demande de systèmes catalytiques utilisés pour l'amélioration des carburants, la transformation des carburants renouvelables, la production de produits chimiques spécialisés et les applications industrielles de conversion de l'hydrogène.

Investissements du gouvernement canadien en faveur du marché des catalyseurs d'hydrogénation, 2026

Programme/initiative gouvernementale | Investissement / Financement | Chronologie / État d'avancement |

Fonds pour les carburants propres (CFF) | 1,1 milliard USD (1,5 milliard CAD) | Annoncé dans le budget 2021 |

Projets de production d'hydrogène dans le cadre du CFF | Plus de 220 millions de dollars américains (300 millions de dollars canadiens) répartis sur une dizaine de projets. | En octobre 2023 |

Projet de conversion de la raffinerie Come By Chance | Inclus dans le soutien du CFF | En cours |

Fonds d’innovation stratégique – Accélérateur zéro émission nette (SIF-NZA) | 220 millions de dollars américains (300 millions de dollars canadiens) pour le projet Air Products ; 11 millions de dollars américains (15 millions de dollars canadiens) pour AVL Fuel Cell Canada | Annoncé pour 2023-2024 |

Fonds de croissance du Canada (FCC) | 11 milliards de dollars américains (15 milliards de dollars canadiens) | Annoncé dans le rapport économique de l'automne 2022 |

Initiative sur l'hydrogène de la Banque de l'infrastructure du Canada (BIC) | 367 millions de dollars américains (500 millions de dollars canadiens) | Programme actif |

Projet de bioraffinerie et d'électrolyse de l'hydrogène de Varennes | Financement de 203 millions de dollars américains (277 millions de dollars canadiens) | Confirmé en mars 2023 |

Programme d'infrastructure pour véhicules zéro émission (ZEVIP) | 499 millions USD (680 millions CAD) | Jusqu'en 2029 |

Fonds pour les transports en commun zéro émission (ZETF) | 2 milliards de dollars américains (2,75 milliards de dollars canadiens) | Programme actif |

Programme de transport routier zéro émission (ZETP) | 55 millions de dollars américains (75 millions de dollars canadiens) | Programme actif |

Source : Gouvernement du Canada, janvier 2026

Aperçu du marché européen

Le marché des catalyseurs d'hydrogénation en Europe est façonné par des politiques climatiques ambitieuses et la restructuration des raffineries. La région poursuit la mise en œuvre de normes strictes en matière de teneur en soufre des carburants et d'obligations de réduction des émissions de carbone dans le cadre du Pacte vert pour l'Europe, ce qui influe directement sur la demande de catalyseurs d'hydrotraitement. Cependant, la fermeture de nombreuses raffineries en Europe occidentale, due à l'électrification des véhicules particuliers et au déclin du raffinage national de pétrole brut, a modifié la dynamique du marché en faveur de pôles de raffinage tournés vers l'exportation et d'une production spécialisée de biocarburants. Les catalyseurs à base de nickel et de cobalt demeurent essentiels pour le co-traitement de matières premières renouvelables et de fractions de pétrole brut conventionnel dans les installations restantes. Les fournisseurs de catalyseurs se concentrent sur les applications d'hydrogénation sélective pour les processus d'économie circulaire, notamment la valorisation des huiles de pyrolyse issues des déchets plastiques. Le marché connaît également une demande croissante de services de régénération des catalyseurs et de récupération des métaux précieux, les raffineurs privilégiant l'optimisation des coûts et la sécurité de leur chaîne d'approvisionnement. Les raffineries d'Europe du Sud et de l'Est, qui traitent différents types de pétrole brut, nécessitent des solutions catalytiques sur mesure.

L'investissement massif dans les infrastructures hydrogène, la décarbonation des raffineries et la production de produits chimiques industriels façonne le marché des catalyseurs d'hydrogénation en Allemagne . Selon FNB GAS, en septembre 2022, l'Allemagne a approuvé un financement de plus de 8 milliards d'euros pour des projets hydrogène dans le cadre du programme IPCEI Hydrogène, accélérant ainsi le déploiement des technologies de traitement et de conversion industrielle de l'hydrogène. Les données du CEFIC de janvier 2025 indiquent que l'industrie chimico-pharmaceutique allemande a généré un chiffre d'affaires de 655 milliards d'euros, soutenant la demande de catalyseurs d'hydrogénation sélectifs pour la chimie de spécialité et la fabrication de produits pharmaceutiques. Par ailleurs, la Stratégie nationale allemande pour l'hydrogène vise une capacité d'électrolyse nationale de 10 GW d'ici 2030, conformément aux objectifs du gouvernement fédéral pour 2023, ce qui a considérablement accru les investissements industriels liés à l'hydrogène. Ces évolutions renforcent la demande de catalyseurs dans les secteurs du raffinage, des carburants renouvelables, de la pétrochimie et de la conversion industrielle de l'hydrogène.

L'investissement public massif dans les infrastructures d'hydrogène bas carbone et l'expansion des capacités de production stimule le marché des catalyseurs d'hydrogénation au Royaume-Uni . Selon les données du gouvernement britannique de janvier 2024, ce dernier a confirmé son soutien à 11 projets d'hydrogène vert dans le cadre du premier cycle d'allocation d'hydrogène, incluant 90 millions de livres sterling de subventions d'investissement via le Fonds pour l'hydrogène zéro émission nette et plus de 2 milliards de livres sterling d'aides au chiffre d'affaires via le modèle commercial de production d'hydrogène. Ces projets devraient devenir opérationnels, augmentant ainsi la demande de catalyseurs d'hydrogénation utilisés pour la conversion, le raffinage et la production de carburants synthétiques à partir de l'hydrogène. L'objectif du gouvernement d'atteindre une capacité de production d'hydrogène de 10 GW d'ici 2030, conformément aux données 2026 de la Low Carbon Contracts Company, soutenues par le cadre des contrats de différence, accélère encore les investissements dans les technologies de traitement de l'hydrogène à forte intensité de catalyseurs au sein du secteur industriel britannique.

Principaux acteurs du marché des catalyseurs d'hydrogénation :

- BASF SE (Allemagne)

- Johnson Matthey (Royaume-Uni)

- Clariant AG (Suisse)

- Evonik Industries AG (Allemagne)

- Umicore SA (Belgique)

- WR Grace & Co. (États-Unis)

- Société Albemarle (États-Unis)

- Haldor Topsoe A/S (Danemark)

- Axens SA (France)

- Honeywell UOP (États-Unis)

- Dow Inc. (États-Unis)

- Cataler Corporation (Japon)

- JGC Catalysts et produits chimiques (Japon)

- SK Innovation (Corée du Sud)

- KPX Chemical Co., Ltd. (Corée du Sud)

- IndianOil Corporation Ltd. (Inde)

- G Chem (Corée du Sud)

- Catalyseurs de magma (Inde)

- Petronas Chemicals Group Berhad (Malaisie)

- Fujian Jinjiang Pétrochimie (Chine)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- BASF SE est le leader incontesté du marché des catalyseurs d'hydrogénation et s'appuie sur ses importantes capacités de R&D pour proposer une large gamme de catalyseurs haute performance destinés au raffinage des produits pétrochimiques et de la chimie fine. L'entreprise se concentre sur le développement de catalyseurs d'hydrogénation avancés à base de chromite de cuivre et de nickel, qui améliorent la sélectivité et le rendement.

- Johnson Matthey occupe une position dominante sur le marché des catalyseurs d'hydrogénation, notamment grâce à ses catalyseurs innovants à base de métaux précieux utilisés dans les procédés d'hydrogénation pharmaceutiques et chimiques de spécialité. L'entreprise a adopté une stratégie axée sur la personnalisation à forte valeur ajoutée et des modèles d'économie circulaire, incluant des services de recyclage des métaux précieux. En 2024, son chiffre d'affaires s'élevait à 16,56 milliards de dollars américains.

- Clariant AG est présente sur le marché des catalyseurs d'hydrogénation avec une gamme de catalyseurs à base de nickel, de cuivre et de fer. Ses initiatives stratégiques sont axées sur le développement durable, notamment par la mise au point de catalyseurs pour la chimie verte et la production de diesel renouvelable. Selon son rapport intégré 2025, son chiffre d'affaires s'élève à 4,42 milliards de dollars.

- Evonik Industries AG est spécialisée dans le marché des catalyseurs d'hydrogénation, notamment les catalyseurs à lit fixe et en phase liquide, principalement destinés à la chimie fine et aux intermédiaires. L'entreprise se distingue par sa gamme Noblyst de catalyseurs au palladium et au platine, qui offrent une grande réutilisabilité et un faible lessivage des métaux.

- Umicore SA est un acteur majeur du marché des catalyseurs d'hydrogénation, reconnu pour ses catalyseurs à base de métaux précieux, notamment le ruthénium, le rhodium et le palladium. Sa stratégie repose sur une offre de gestion intégrée des métaux, incluant la location, la récupération et le raffinage des catalyseurs, afin de réduire les coûts et l'impact environnemental.

Voici une liste des principaux acteurs opérant sur le marché mondial des catalyseurs d'hydrogénation :

Le marché mondial des catalyseurs d'hydrogénation est relativement consolidé, les principaux acteurs d'Amérique du Nord, d'Europe et d'Asie-Pacifique étant les moteurs de l'innovation grâce à la R&D et à des expansions stratégiques. Les grandes entreprises s'attachent à développer des catalyseurs sélectifs hautement actifs pour répondre aux besoins du raffinage et de la pétrochimie. Leurs initiatives stratégiques comprennent des fusions-acquisitions, des augmentations de capacité et des partenariats avec des utilisateurs en aval. Par exemple, en février 2026, Axens a annoncé la finalisation de l'acquisition de 100 % d'Eurecat. La transition vers des matières premières biosourcées et des carburants plus propres intensifie encore la concurrence, incitant à investir dans les catalyseurs de nouvelle génération pour l'hydrotraitement et la synthèse de produits chimiques fins.

Paysage concurrentiel du marché des catalyseurs d'hydrogénation :

Développements récents

- En novembre 2025, Clariant a reçu des prix lors des Gulf Energy Information Excellence Awards 2025 : celui de la meilleure technologie de catalyseur pour sa plateforme de catalyseur HySat sans chrome pour les procédés d’hydrogénation, et celui de la meilleure technologie pétrochimique avec son partenaire Linde pour leur technologie EDHOX développée conjointement.

- En avril 2025, Axens Catalyst Arabia Limited (ACAL) a annoncé l'extension de son site de production de catalyseurs pour le traitement des gaz résiduaires. L'entreprise a achevé l'agrandissement de son site Axens Catalyst Arabia Limited, visant à fournir à ses partenaires locaux et régionaux les catalyseurs de traitement des gaz résiduaires les plus récents, en complément de sa capacité de production historique de catalyseurs pour l'hydrotraitement.

- En février 2025, Evonik a annoncé le lancement des produits Purocel™ et de ses technologies de catalyse visant à améliorer la qualité de l'huile de pyrolyse, favorisant ainsi une plus grande circularité des plastiques. Par ailleurs, l'entreprise met en œuvre une gamme innovante d'adsorbants, de catalyseurs d'hydrotraitement et d'unités de polissage pour la purification des flux de produits de pyrolyse.

- Report ID: 3872

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.