Perspectives du marché de la pathologie numérique :

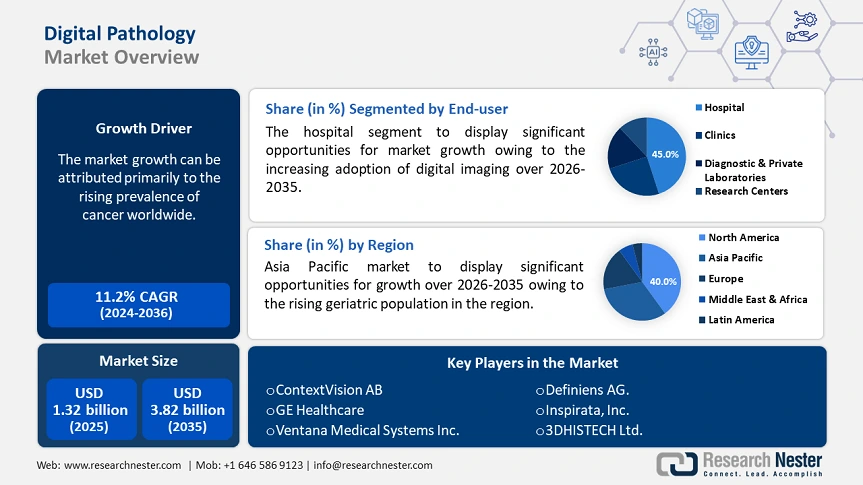

Le marché de la pathologie numérique représentait plus de 1,32 milliard de dollars en 2025 et devrait dépasser 3,82 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 11,2 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur de la pathologie numérique est estimée à 1,45 milliard de dollars.

La croissance du marché est principalement due à la prévalence croissante des maladies chroniques telles que les tumeurs malignes et les maladies cardiovasculaires (MCV) dans le monde. En 2022, le nombre de nouveaux cas et de décès dus au cancer dans le monde s'élevait respectivement à environ 20 millions et 10 millions. De plus, le nombre de nouveaux cas devrait atteindre 35 millions d'ici 2050 (Organisation mondiale de la Santé). Par conséquent, le besoin de thérapies plus efficaces, comme la médecine de précision, augmente progressivement. Le développement de ces produits pharmacologiques exige une gestion efficace des données de laboratoire à grande échelle, la numérisation ayant révolutionné le rythme des flux de travail.

De plus, l'amélioration de l'efficacité et la rationalisation des opérations incitent plusieurs établissements de santé et pionniers de l'industrie pharmaceutique à adopter des solutions du marché. Par exemple, en janvier 2025, la Mayo Clinic a annoncé son projet de modernisation de son service de pathologie afin d'accélérer les avancées médicales. Le concept de la nouvelle pathologie numérique de la Mayo Clinic s'appuie sur l'expertise technique et les ressources de NVIDIA, sur un modèle d'IA générative intégré d'Aignostics et sur sa propre architecture de plateforme. De plus, la volonté d'améliorer l'évolutivité et la rentabilité incite de plus en plus de géants de la santé à investir dans de telles transformations.

Clé Pathologie numérique Résumé des informations sur le marché:

Points forts régionaux :

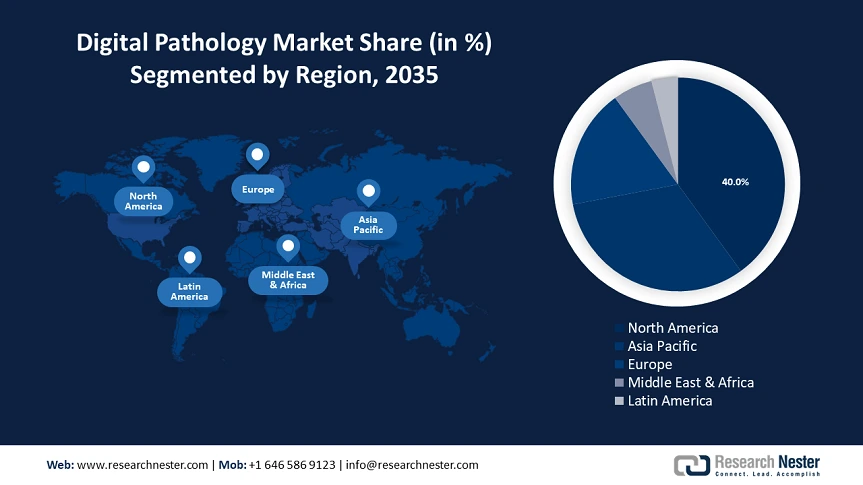

- L'Amérique du Nord domine le marché de la pathologie numérique avec une part de marché de 40 %, portée par le vieillissement de la population et les innovations cliniques continues en pathologie numérique, garantissant une forte croissance d'ici 2035.

- Le marché de la pathologie numérique en Asie-Pacifique devrait connaître une croissance rapide d'ici 2035, grâce à un bassin de patients important, aux initiatives gouvernementales et aux avancées de la médecine de précision.

Analyses sectorielles :

- Le secteur hospitalier devrait détenir une part de marché de 45 % d’ici 2035, grâce à l’adoption de technologies d’imagerie et de numérisation avancées pour une prestation de services plus rapide.

- Le secteur de l’éducation et de la formation devrait connaître une croissance significative d’ici 2035, grâce aux contributions du monde universitaire aux avancées cliniques et à la recherche médicale soutenue par les pouvoirs publics.

Principales tendances de croissance :

- Augmentation du nombre de tests de laboratoire effectués dans le monde

- Adoption rapide des outils d'IA dans le secteur de la santé

Défis majeurs :

- Dépenses initiales très élevées

- Inquiétudes concernant la sécurité et la confidentialité des données

- Acteurs clés :ContextVision AB, Leica Biosystems Nussloch GmbH, GE Healthcare, Ventana Medical Systems Inc., Hamamatsu Photonics K.K., Apollo Enterprise Imaging Corporation, Xifin Inc., Definiens AG., Inspirata, Inc., 3DHISTECH Ltd., Hoffmann-La Roche AG, Proscia.

Mondial Pathologie numérique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 1,32 milliard USD

- Taille du marché 2026 : 1,45 milliard USD

- Taille du marché projetée : 3,82 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 11,2 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 40 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Royaume-Uni, France

- Pays émergents : Chine, Inde, Brésil, Russie, Mexique

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché de la pathologie numérique :

Moteurs de croissance

- Augmentation du nombre de tests de laboratoire réalisés dans le monde : Outre son utilité pour le développement de médicaments, le marché de la pathologie numérique offre de nombreuses applications diagnostiques. En particulier, l'utilisation de systèmes automatisés de traitement des données pour l'analyse des tissus potentiellement malins a considérablement amélioré la qualité et la précision des méthodes de détection. À cet égard, une étude de la NLM de 2023 a établi une spécificité de l'IA supérieure de 6,1 % à celle de l'observation d'un dermatologue dans la détection du mélanome. Ces données cliniques encouragent de plus en plus d'établissements médicaux à numériser leurs installations de diagnostic.

- Adoption rapide des outils d'IA dans les soins de santé : Alors que la pénurie de professionnels de santé qualifiés devient une disparité médicale mondiale, le besoin de technologies performantes augmente. Le monde devrait connaître une pénurie de plus de 11 millions de professionnels de santé d'ici 2030 : OMS. En particulier, la tendance croissante à l'approche thérapeutique, à la prise de décision et au développement de médicaments basés sur les données favorise une culture d'acceptation préétablie du marché, encourageant les institutions concernées à y investir. Selon le Forum économique mondial, l'investissement privé annuel net mondial dans l'IA liée à la médecine et aux soins de santé était évalué à 3,7 milliards de dollars en 2023.

Défis

- Dépenses initiales importantes : la mise en œuvre de solutions avancées du marché nécessite un investissement initial important, souvent prohibitif pour les petites et moyennes entreprises (PME). Plus précisément, les systèmes existants peuvent ne pas offrir l'efficacité optimale des scanners haute résolution nouvellement intégrés, des infrastructures de stockage modernisées et des outils d'IA. De plus, les établissements des régions mal desservies ne parviennent généralement pas à se permettre de telles solutions, ce qui limite leur adoption à grande échelle dans ce domaine.

- Inquiétudes concernant la sécurité et la confidentialité des données : L’exploitation ou l’utilisation de produits disponibles sur le marché implique le partage d’un grand nombre d’informations sensibles sur les patients et les établissements. Cela s’accompagne d’un risque accru de violation de données, entravant le respect de réglementations strictes telles que HIPPA et le RGPD. Pour atténuer ce problème, un module de cybersécurité robuste est essentiel, ce qui ajoute des dépenses inévitables au budget opérationnel et accroît les disparités financières.

Taille et prévisions du marché de la pathologie numérique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

11,2% |

|

Taille du marché de l'année de base (2025) |

1,32 milliard de dollars |

|

Taille du marché prévue pour l'année (2035) |

3,82 milliards USD |

|

Portée régionale |

|

Segmentation du marché de la pathologie numérique :

Utilisateur final (hôpitaux, cliniques, laboratoires de diagnostic et privés, centres de recherche)

Le secteur hospitalier devrait conquérir la plus grande part de marché mondiale de la pathologie numérique, soit 45 %, au cours de la période de prévision. L'adoption croissante de méthodes d'imagerie et de numérisation de pointe dans les hôpitaux pour une prestation de services plus rapide, ainsi que le nombre croissant de visites à l'hôpital à travers le monde, devraient stimuler la croissance du secteur. À cet égard, en octobre 2024, NYU Langone Health a lancé le programme de pathologie numérique afin d'améliorer le diagnostic et la prise en charge des patients dans l'ensemble du réseau hospitalier. Ces initiatives favorisent l'utilisation de l'analyse tissulaire en temps réel et la mise en place d'infrastructures de santé durables, encourageant les investisseurs impliqués à investir leurs ressources dans ce secteur médical.

Application (téléconsultation, diagnostic des maladies, découverte de médicaments, formation et enseignement, dépistage pathologique)

Sur la base des applications, le programme de formation et d'enseignement Le segment de la formation devrait connaître une forte croissance sur le marché de la pathologie numérique d'ici fin 2037. La contribution accrue du monde universitaire aux avancées cliniques lui confère une position forte dans ce domaine. La participation constante des institutions à la recherche médicale, conjuguée à leur affiliation gouvernementale, favorise la pénétration de la numérisation pathologique. De plus, l'alliance entre le monde universitaire et l'industrie crée une culture influente dans ce segment, incitant les laboratoires à déployer des systèmes automatisés pour accroître la productivité et l'efficacité des flux de travail des activités de laboratoire.

Notre analyse approfondie du marché mondial de la pathologie numériquecomprend les segments suivants :

|

|

|

|

Application |

|

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la pathologie numérique :

Prévisions du marché nord-américain

L'Amérique du Nord devrait dominer le marché de la pathologie numérique avec une part de marché de 40 % sur la période analysée. Ce leadership régional repose sur le vieillissement de la population et les innovations cliniques en cours. Selon l'Administration for Community Living, la proportion de personnes âgées de 65 ans et plus aux États-Unis s'élevait à 17,3 % de la population totale en 2022, soit une augmentation de 34 % du nombre de personnes âgées par rapport à 2012. La participation croissante aux essais cliniques témoigne également de la position de la région dans ce secteur, où les États-Unis se sont classés au premier rang mondial en termes d'enregistrement d'essais cliniques, avec 186 497 essais cliniques enregistrés entre 1994 et 2024 (OMS). De plus, l'effet combiné d'un large bassin de patients et des avancées médicales fait de cette région une opportunité lucrative pour les leaders mondiaux.

L'augmentation des investissements en R&D, le soutien continu du gouvernement et le développement du secteur des technologies médicales favorisent l'acceptation du marché américain. L'utilisation de technologies de pointe en imagerie et en analyse est plus fréquente que jamais dans ce pays, stimulant les revenus et les investissements du marché. Par exemple, en mars 2025, Proscia a levé 50 millions de dollars auprès d'un financement américain mené par un consortium composé d'Insight Partners, d'AI Capital Partners et de Triangle Peak Partners. Cet afflux de capitaux visait à accélérer la dynamique commerciale et la R&D de son portefeuille d'IA en médecine de précision.

Prévisions du marché Asie-Pacifique

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide du marché de la pathologie numérique au cours de la période considérée. Plusieurs facteurs, dont un bassin important de patients, les initiatives gouvernementales, l'excellence en médecine de précision, l'accent mis sur les essais cliniques et la tendance à la numérisation, contribuent à la rapidité de la propagation dans la région. À cet égard, l'OMS a indiqué qu'après les États-Unis, la Chine, l'Inde et le Japon occupaient le premier rang en matière d'essais cliniques avec respectivement 135 747, 74 031 et 65 167 enregistrements entre 1994 et 2024, le gouvernement australien a alloué 750 000 USD à la pathologie périnatale en novembre 2022. Ces événements témoignent des opportunités d'investissement et des fonds subsidiaires qui soutiennent les avancées dans ce domaine. Les avancées technologiques, notamment l'importance accordée à l'IA dans l'industrie pharmaceutique, ont fait du Japon un pôle d'innovation sur le marché. L'utilisation en amont des solutions MedTech de nouvelle génération pour la découverte de médicaments dans ce pays stimule considérablement la croissance dans ce domaine. Selon les estimations de l'Administration du commerce international, le secteur des systèmes d'IA au Japon était évalué à 4,5 milliards de dollars en 2024, avec une croissance annuelle de 35,5 % pour atteindre 7,3 milliards de dollars en 2027. Cela témoigne d'un plus large éventail d'activités rentables dans ce secteur.

Principaux acteurs du marché de la pathologie numérique :

- ContextVision AB

- Présentation de l'entreprise

- Stratégie commerciale

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Leica Biosystems Nussloch GmbH

- GE Healthcare

- Ventana Medical Systems Inc.

- Hamamatsu Photonics K.K.

- Apollo Enterprise Imaging Corporation

- Xifin Inc.

- Definiens AG.

- Inspirata, Inc.

- 3DHISTECH Ltd.

- Hoffmann-La Roche AG

- Proscia

Les principaux acteurs du marché forment actuellement des partenariats internationaux pour étendre leur territoire à l'étranger. Par exemple, en février 2024, Proscia a fondé une nouvelle alliance de partenaires, Proscia Ready, qui permet une numérisation complète pour les développeurs pharmaceutiques, les laboratoires de diagnostic et les prestataires de services contractuels. Les nouveaux entrants s'attachent également à exploiter les capacités de leurs produits dans un éventail d'applications plus large. À cet égard, en mars 2024, Philips s'est associé à AWS pour accroître l'évolutivité de la pathologie numérique grâce à l'intégration de fonctionnalités cloud. Parallèlement, en mai 2024, Indica Lab a lancé les versions 4.0 de HALO, HALO AI et HALO Link pour les chercheurs et les pathologistes. Parmi ces acteurs clés, on trouve :

Développements récents

- En janvier 2025, Roche a obtenu l'autorisation 510(k) de la FDA pour son scanner de lames VENTANA DP 600. Il s'agissait d'une étape importante dans la commercialisation de son système d'imagerie de lames. Cette autorisation réglementaire supplémentaire a également consolidé la présence de l'entreprise sur le marché américain de la pathologie numérique.

- En octobre 2024, Proscia a lancé deux nouvelles solutions de développement de médicaments pour les organisations du secteur des sciences de la vie : Concentriq Embeddings et Proscia AI Toolkit. Ces solutions ont soutenu la plateforme de pathologie numérique, accélérant la découverte et le développement de thérapies et de diagnostics innovants.

- Report ID: 7491

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.